DWF Labs:分散型ペルプトゥアル契約のエコシステム概要と戦略分析

TechFlow厳選深潮セレクト

DWF Labs:分散型ペルプトゥアル契約のエコシステム概要と戦略分析

本稿は、ペイペックス契約の現状について考察し、CEXとDEXの違いを分析するとともに、既存のDEXペイペックスプロトコルの進化を検証し、この分野における潜在的な発展について議論する。

著者:DWF Labs Research

翻訳:Kaori、BlockBeats

『後知恵』シリーズの初期記事で、私たちは2023年のDWF Ventures投資論を紹介し、注目している3つの主要分野について詳しく説明しました。

・デリバティブプロトコル

・コンシューマーDapps

・インフラにおけるデータおよびプライバシーレイヤー

最初の分野であるデリバティブプロトコルは、幅広い製品範囲をカバーしています。これには先物、オプション、構造化ノート、債券などのさまざまな金融商品が含まれます。しかし本稿では、暗号領域で最も顕著なデリバティブの一つであるペプティアル(永続)契約に焦点を当てます。ここではペプティアル契約の現状を考察し、中央集権型取引所(CEX)と非中央集権型取引所(DEX)の違いを分析し、既存のDEXペプティアルプロトコルの進化を検討するとともに、この分野の潜在的な発展について議論します。

ペプティアル契約:暗号世界に適した製品

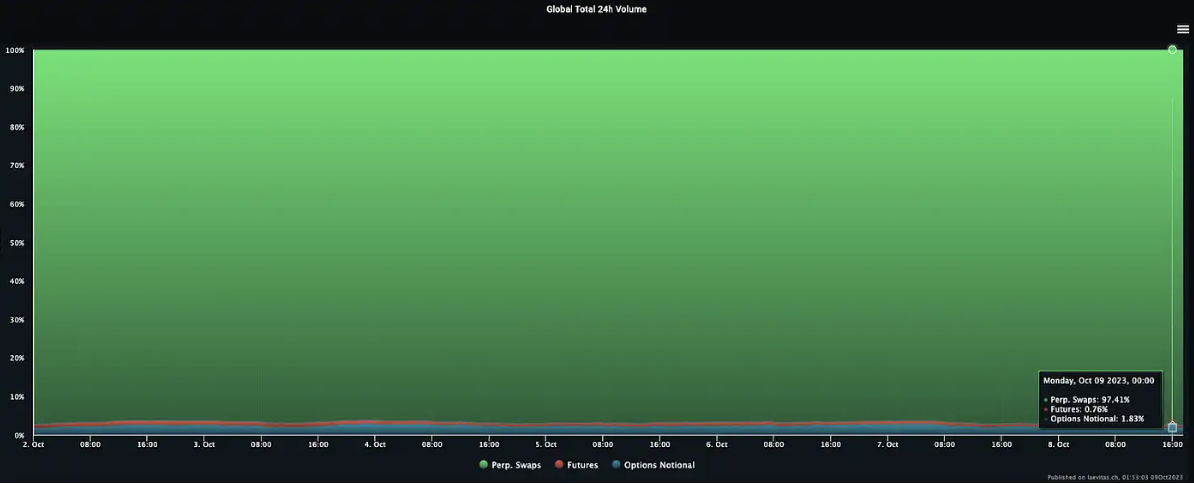

初心者向けに説明すると、ペプティアル(perpetuals)またはペプティアル製品(perps)は、現在の暗号市場で最も人気のあるデリバティブ契約です。2016年にBitmexが導入して以来、ペプティアル契約は従来の先物契約から着実に市場シェアを奪ってきました。

今日、ペプティアル契約は総取引高の驚異的な97%を占めています。

ペプティアル契約の人気は、主に以下の2つの要因に起因しています。

・柔軟な契約期間:ペプティアル契約は、ポジションを無期限に維持できるか、あるいはトレーダーが自ら決めるタイミングで終了できるという柔軟性を提供します。従来の先物契約における固定満期日は、リスクヘッジや実物商品の将来の生産・納入コストの価格付けにおいて実用的ですが、ビットコインのようなデジタル資産ではこうしたコストはごくわずかであり、期間ベースや納入ベースのヘッジは不要になります。

・資金レートを通じた現物価格との整合性向上:満期日がない場合、ペプティアル契約は資金レートを採用して、その価格が現物市場と密接に連動するようにします。これは先物契約が満期時に価格が変動するのに対し、価格変動が少なくなる手法です。

最終的に、これらの要素により取引体験が簡素化され、ユーザーがレバレッジポジションをより簡単に直感的に管理できるようになります。そのため、最も広く採用されているデリバティブの一つとなっています。

CEXペプティアルとDEXペプティアルの不一致

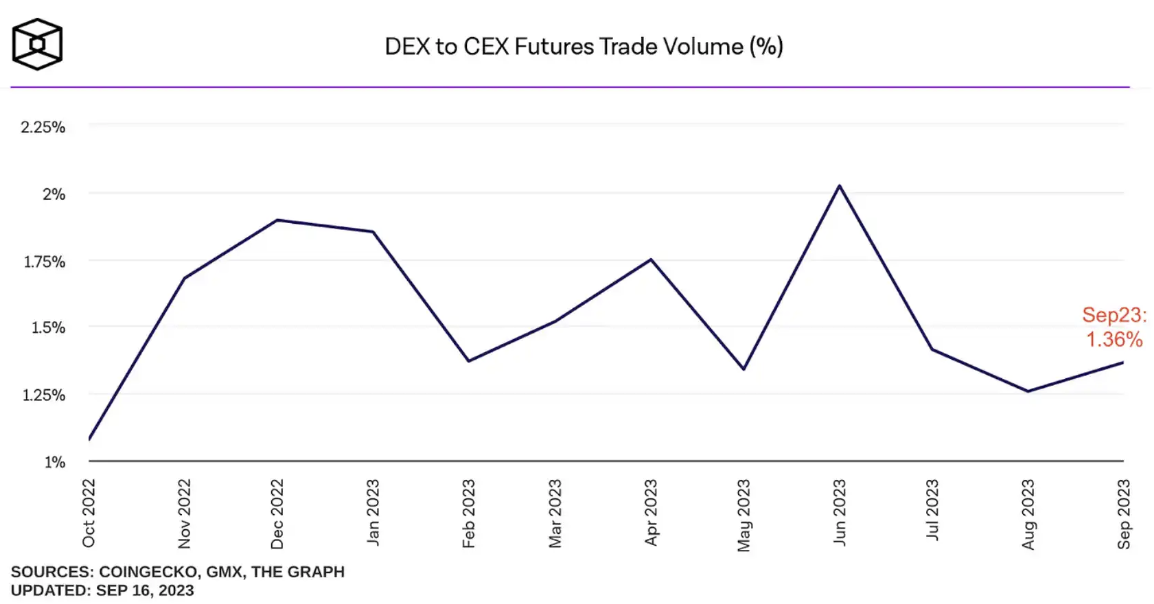

ペプティアル契約の成功を考えると、その成功が中央集権型および非中央集権型の暗号取引所にも及ぶことが予想されます。しかし現状では、DEXとCEXの間の取引高比率は大きく偏っており、DEXは総取引高の約1%しか占めていません。

この顕著な対比は、ほとんどの非中央集権型プラットフォームと比較して、中央集権型取引所(CEX)が中央限価注文簿(CLOB)および取引プロセスにおいて依然として明確な優位性を持っていることを浮き彫りにしています。

非中央集権型「CEX体験」の構築:限価注文簿モデル

CEXは、買い手(受容側)と売り手(マーケットメイク側)をマッチングさせる最も効率的な方法の一つであるため、CLOBモデルを使用して取引を行います。これらの限価注文簿は、BinanceのようなCEX上で1秒間に最大10万件の注文を処理でき、平均遅延はわずか5ミリ秒です。このモデルにより、マーケットメイカーなどの洗練された参加者がシステムと相互作用し、公正な価格発見を促進できます。これにより、ユーザーはスリップページを最小限に抑えて最良の価格を得られます。

しかし、ブロックチェーンの制約(ブロック終了、速度、ガス料金など)により、限価注文簿(LOB)モデルをDeFiに複製することは困難であることが判明しています。この課題が自動マーケットメイカー(AMM)の出現を促し、代替ソリューションとして位置づけられました。AMMは、中央集権型取引所やマーケットメイカーなしにトークンの無許可取引を可能にします。流動性提供者(LPs)が取引成立の責任を負うのです。

しかし、内在するAMMアルゴリズムには欠点があります。特に大規模な取引や市場の変動時において、スリップページが高くなる傾向があります。この根本的な制限は、なぜマーケットメイカーが本質的にLOBモデルへの関与をより強く動機づけられているのかを浮き彫りにしています。LOBモデルにより、マーケットメイカーは有利な買価・売価でポジションを持つことができ、損失ポジションになるリスクを大幅に低下させられます。一方、AMMの流動性提供者(LPs)は主にユーザーの取引手数料に依存して収益を得ます。しかし、トレーダーが利益を得るとき、これらの手数料収益は一時的損失によって相殺される可能性があります。そのため、潜在的な収益性という観点から、AMMはLOBモデルに比べてLPsにとって魅力が低くなります。

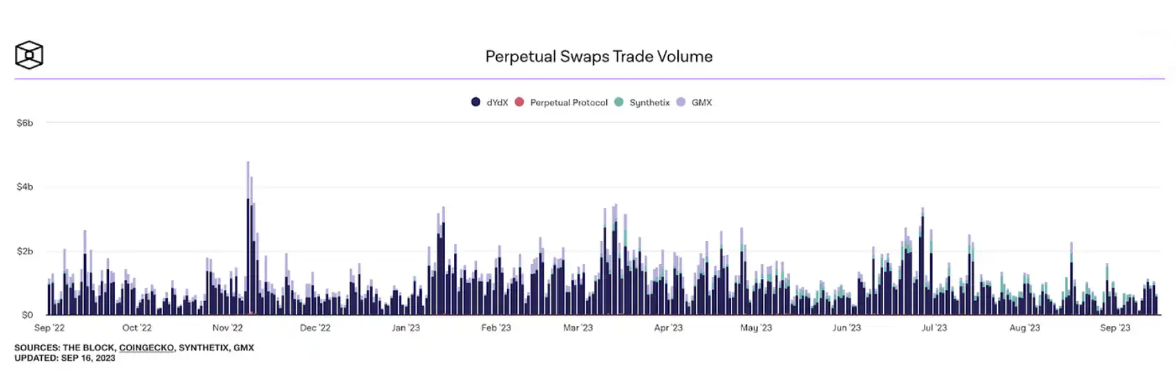

DYDX:非中央集権型ペプティアル市場のパイオニア

この市場の空白を認識して、dYdXは非中央集権型ペプティアル領域に初の注文簿モデルを導入しました。市場の先駆者として、dYdXは必要な市場シェアを獲得し、取引高の面でトップクラスの非中央集権型ペプティアル取引所(DEX)として地位を確立しました。注文簿(LOB)モデルにより、すべてのDEXペプティアルプロトコルの中で最低のマーケットメイクおよびターキング手数料を提供しており、これが支配的地位を築く重要な要因です。現在、dYdXはStarkExが提供するレイヤー2(L2)インフラ上で動作しており、高い取引スループットを実現しています。

しかし、基盤となるブロックチェーンの固有の制限により、dYdXはまだ完全に非中央集権化されていません。オンチェーンモデルではユーザーにとって速度が遅く効率が悪いため、オフチェーンマッチングエンジンを採用しています。StarkEXは、オフチェーンで取引を処理・検証し、オンチェーンではSTARK証明のみを検証することでdYdXを拡張します。オンチェーン処理とは、イーサリアム上で処理されることを意味し、各ブロック更新で約12秒しかサポートできないため効率的ではありません。

完全な非中央集権化を実現するために、完全なオンチェーン注文簿を導入しようとする試みもありましたが、代償としてSolanaなどの他のチェーン上での運用が必要でした。ZetaやMango Marketsはそのようなプロトコルで、Solanaの高速ブロック生成時間(約0.5秒)を利用して最適なオンチェーン体験を提供しています。しかし、中央集権型取引所(CEX)と比較すると、Solana上のオンチェーン注文簿は依然として大きく遅れています。Zetaは一度に最大910の買い注文と売り注文しか扱えず、スピードもCEXに比べて明らかに遅いです。これらのプロトコルの限定的な成長は、非中央集権化がユーザーにとって決定的な利点ではないことを示唆しています。

したがって、CEXと競争するためには、取引量と流動性の向上が依然として鍵となります。dYdXはCosmos上で独自のL1を構築する方向へ進んでおり、Tendermintのビザンチンフォールトトレランス(BFT)合意メカニズムを利用しています。1秒のブロック時間と最大1000TPS(秒間トランザクション数)という高性能に加え、Tendermint BFTはバリデータセットとその責務をカスタマイズ可能にします。各バリデータは、注文とキャンセルがネットワーク内で常に伝播されることを保証します。しかし、これはコンセンサスに提出しないためオンチェーン操作ではありません。注文は依然オフチェーンでマッチングされ、その後各ブロックでオンチェーンに取引が提出されます。

そのため、バリデータがMEV利益を得るためにマーケットメイカーと協力して取引を前取りしたり再順序付けたりするという、dYdXが高度な集中化リスクに直面しているという議論が生じます。この点に関して、dYdXはSkip ProtocolおよびChorus Oneと協力して、バリデータの不正行為を軽減しています。共謀を阻止するためにスラッシングが使用され、罰則はバリデータが追加収益のリスクを負いたくないレベルに設定されています。

LOBペプティアルDEXの非中央集権化の境界を押し上げる:Hyperliquid

他のプロトコルも独自のL1を構築しています。例えば、まだテスト段階にあるHyperliquidなどです。このアプリケーションチェーンは、チームが手作業で構築したもので、合意のためにTendermintのみを使用しています。報告によれば、1秒間に最大2万回の操作(注文、キャンセル、清算を含む)を処理可能で、これはdYdX v3の現在の能力の約20倍です。外部および内部のマーケットメイカー(HLP LPs)の混合を利用することで、誰でも流動性を提供できるため、より大きな程度の非中央集権化を促進しています。インフラとアプリケーションコードの最適化により、注文簿を完全にオンチェーン化できました。これにより、オフチェーン注文簿のようにバリデータがMEVを独占するのではなく、注文の透明性が確保されます。さらに、DAOが保険基金の利用を担当し、dYdXのチームが管理する保険基金と比較してより分散化されています。全体的に、HyperliquidはdYdXと比較して、プロトコルの多くの側面をより非中央集権化しています。

このプロトコルは6月14日にalphaメインネットフェーズを開始して以来、56億ドル以上の取引高を達成しており、1日平均で4780万ドルです。これはdYdXの取引高のごく一部にすぎませんが、GMXと同等であり、Perpetual Protocolの日次取引高を上回っています。

ただし、現在の取引高と流動性はエアドロップの噂によるものかもしれないため、報酬なしでもこの水準を維持できるかどうかは不明です。当初は、プロトコルの円滑な運営と稼働時間を確保するため、バリデータの多くがチームメンバーであるという点でかなり集中している可能性があります。段階的な非中央集権化は合意問題を引き起こす可能性があり、dYdXも同様の問題に直面するかもしれません。全体的に、アプリケーションチェーンモデルはまだ比較的新しく、プロトコルが変動期に耐圧テストに耐えられるかどうかは非常に興味深いでしょう。

それにもかかわらず、dYdXは現在、低い手数料、豊富な流動性、さまざまな変動期を通じて実証されたモデルにより、非中央集権型ペプティアル分野で明確な市場リーダーです。2022年11月のFTX崩壊直後の影響として、dYdXのユーザー数は39%増加しました。それ以来、dYdXの平均月間取引高も増加しており、CEXトレーダーに優れた代替選択肢を提供していることを示しています。

DeFiに適応したAMMモデル:ペプティアル契約へのvAMM導入

DeFi分野では、多数の注文に関連する高額なガス料金問題を解決するために、AMM(自動マーケットメイカー)が役立ちました。Perpetual Protocol(ペプティアルプロトコル)は、ペプティアル契約専用に設計された仮想自動マーケットメイカー(vAMM)という概念を導入することで、この分野をさらに推進しました。

仮想自動マーケットメイカーの仕組み:ペプティアルプロトコルからの洞察

仮想自動マーケットメイカー(vAMMs)モデルでは、流動性提供者(LPs)は独特な役割を果たします。従来の設定ではLPsが直接トレーダーとヘッジしますが、ここではトレーダーがvAMMエコシステム外の担保倉庫を通じて互いに流動性を提供します。この倉庫は、仮想トークンの生成において重要な役割を果たし、ペプティアル契約の取引を促進します。

vAMMメカニズムは、x*y=kの定積公式に依存しており、これは分散型金融(DeFi)で長年実績のある概念です。しかし、ここに重要な違いがあります。この場合、「k」の値は資産プール内の実際の資産によって決まるのではなく、プラットフォームチームが手動で設定します。この手動制御により、「k」の値がバランスを保ち、ユーザーがスリップページ(「k」が低すぎる場合)や基礎指数価格に対する著しい価格乖離(「k」が高すぎる場合)を被らないようにします。

注文簿システムと比較して、空と多の未決済建玉が等しく保たれる一方、vAMMモデルでは自由に浮動するネット未決済建玉を許容します。価格安定を維持し、指数価格と一致させるために、資金レートが機能します。これらのレートは裁定者へのインセンティブとなり、彼らが参加してペプティアル価格を現物価格に近づけるよう促します。

Perp v1が直面した課題

しかし、Perp v1は継続的な多空の不均衡により、プロトコルに大きなリスクをもたらしました。プロトコルは介入し、保険プールから取引者に資金を支払う必要がありました。理論的には、取引手数料は常に取引者に支払われる資金総額を超えるべきであり、プロトコルモデルの持続可能性を確保します。残念ながら、ボラティリティの高い時期にマーク価格と指数価格の乖離が大きくなると、このモデルは持続不可能であることが証明されました。市場が下落するにつれ、「k」値の過大評価が資金レートの支払いを増加させ、最終的に保険基金を枯渇させました。そのため、Perp v1は段階的に廃止されました。

Perp v2の進化

Perp v2は、Uni v3プールを流動性の執行層として活用することで、v1を悩ませたリスクを軽減しようとしています。LPは依然として「片側流動性」を提供しますが、担保は二種類の仮想トークン(例:USDC担保が等額のvUSDCとvETHを生成し、UniswapのvUSDC-vETHプールに預け入れ)に変換され、指値注文に使用されます。この方法により、各多頭注文に対してマーケットメイカーが負担する空頭注文が対応し、逆も同様です。したがって、資金の支払いはv1のようにプロトコルと取引者の間ではなく、取引相手間のみに限定されます。集中流動性により、LPはより高い資本効率を実現しつつ、トレーダーはより良い価格と小さいスリップページを得られます。ただし、LPのポジションが適切にヘッジされていない場合、このモデルでも一時的損失を経験します。

V2はUniswap v3のTWAPとChainlinkオラクルを使用して指数価格を決定します。理論的には、資産がいずれかのオラクルプラットフォームで価格データ源を持っていれば、無許可での上場が可能です。しかし、他の資産上場には依然リスクがあり、このプロセスはDAOが管理しており、新規市場創設に複雑さを加えています。プロトコルはデフォルトでクロスマージンを使用するため、ユーザーの担保はアカウント内の異なるポジション間で自動共有されます。ロングテール資産は、それらの固有のボラティリティと流動性不足により、これらのポートフォリオに大きなリスクをもたらし、プロトコルがこれらの資産を上場することに重大な課題を突きつけます。

全体的に、vAMMは非中央集権化と即時流動性を求めるトレーダーに良い選択肢を提供します。しかし、Perp v2モデルでは、流動性提供者(LP)は無常損失リスクを負います。彼らは取引から得られる高い手数料で補償されますが、そのコストはトレーダーに転嫁されます。さらに、vAMMはプール内の流動性量に制限され、大規模取引では価格スリップが生じます。このモデルは依然として、資金レートによってインセンティブを与えられた裁定者に依存して、マーク価格と指数価格のギャップを縮小しています。したがって、Perp v2の上位10人のトレーダーが、すべての通貨ペアの約88%の日次取引高を占めています。そのため、このプロトコルは精緻な市場操作に長けたLPと裁定者に適しており、トレーダーは他のプロトコルでより低い手数料と深い流動性を享受できます。

両者の強みを融合:注文簿とAMMを結びつけて最適な取引を実現

Perp v1やDrift v1の経験から、純粋なvAMMモデルは長期的には持続不可能であることがわかりました。Drift v1でも同様の状況が発生しました。このバージョンは、取引需要に応じて仮想準備(k)を調整する動的vAMMモデル(dAMM)を採用していました。しかし、LUNAの価格暴落時に、多空の不均衡が急速に悪化しました。同時に、スマートコントラクト内の決済に関する問題により、トレーダーは負の損益(PnL)なしに大量の正のPnLを引き出すことができ、不良債務が保険基金を上回りました。これにより銀行の取り付け騒ぎのような状況が発生し、取引と出金が停止せざるを得なくなりました。

Drift v2:ハイブリッドソリューション

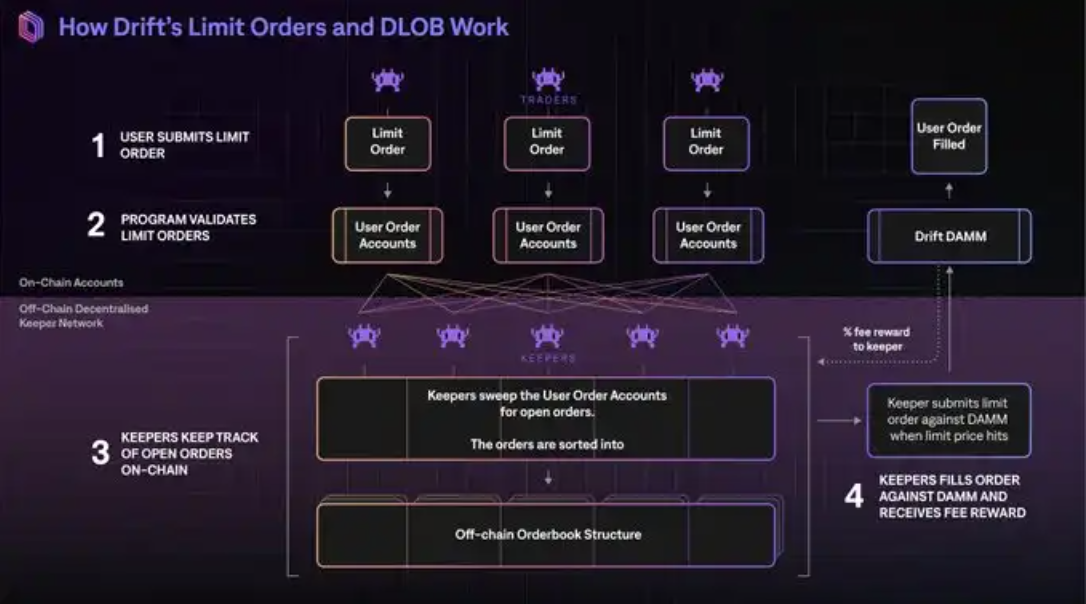

Drift v2は、注文簿とdAMMの両方を流動性源として活用するハイブリッドアプローチを導入することで、v1のdAMMモデルの問題を解決しようとしています。Drift v2は、3つの流動性源を通じて取引をルーティング可能にし、大量の注文をオンチェーンで効率的にマッチングできるようにします。

1. 即時(JIT)流動性:マーケットメイカーがオランダ式オークションで市場注文を埋めるために競合します。オークションは市場注文価格から始まり、徐々に変化します。オークション期間は5秒です。

2. 非中央集権型限価注文簿:注文は限価注文簿(LOB)を通じてルーティングされ、keepersが管理し、マーケットメイカーとマッチングを行い、取引から一定割合の手数料を得ます。

3. AMM:マーケットメイカーがいなくても、このコンポーネントによりユーザーの注文が常に成立します。中立性維持のための資金レートを使用(つまり、ネット多の場合、空頭ポジションにプレミアム)。

ハイブリッドモデルの利点

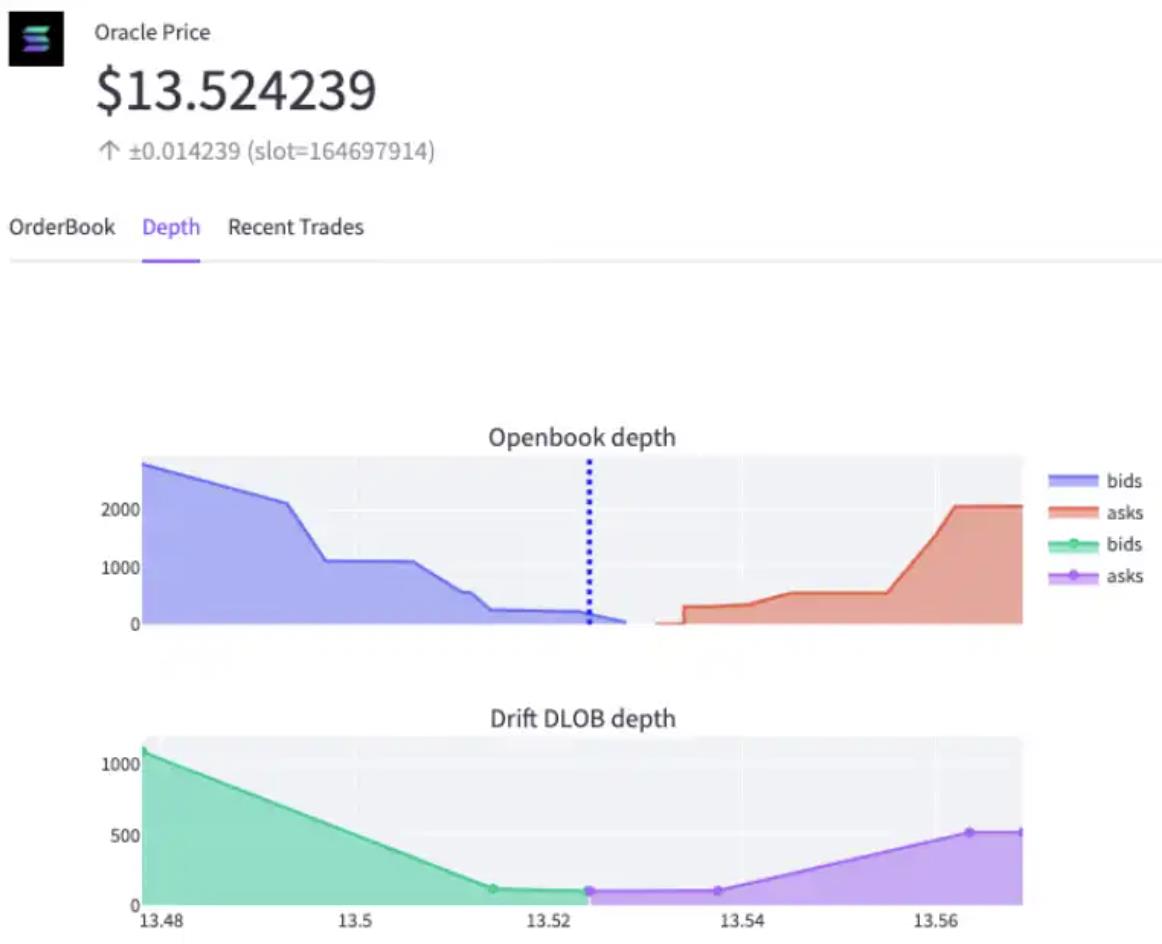

注文簿とAMMのハイブリッドモデルにより、Driftは大口取引のスリップページを削減するギャップを埋めることができました。これはユーザーが完全にオンチェーン取引に移行する障壁となっていました。このモデルのもう一つの利点は、Driftの非中央集権型限価注文簿(DLOB)上の取引ペアが、他のSolanaペプティアルDEXと比較して、より狭いビッド・アスクスプレッドを実現できることです。これは、マーケットメイカーがリアルタイムオラクル価格と価格オフセットに基づいて指値注文を入力できる機能(オラクルオフセット注文)のおかげです。

従来の注文簿におけるマーケットメイカーとターカーの順序の反転(つまり、マーケットメイカーが「受動的」であり、ターカーがマーケットメイカーの競合前に自分の注文を指定)を組み合わせることで、競争が強化され、マーケットメイカーが迅速に注文を成立させるよう動機づけられます。従来のLOBと比較して、この方法はより効率的でもあり、マーケットメイカーがポジションを積極的に管理する必要がありません(つまり、価格変動に応じて再クォート)。したがって、双方の取引相手とインセンティブが一致し、マーケットメイカーが継続的に流動性を提供するよう促され、プロトコルはターカーの有毒流動性を減少させつつ、ターカーがマーケットメイカー間の競争を通じて最良の約定価格を得られるようにします。

ハイブリッドモデルは流動性を大幅に向上させ、より良い価格と迅速な執行によりトレーダー体験を向上させました。Driftでは、取引量の半分以上がdAMMではなくマーケットメイカーによって成立しており、これは流動性に追加のレイヤーを加えることの有効性を示しています。外部流動性源を持つことで、AMMの在庫偏りをバランスさせ、LPsが被る非永久的損失の可能性を低下させ、裁定者の介入が必要となる頻度を減らします。近い将来、VertexやSyndrなどのプロトコルも同様にハイブリッド注文簿AMMモデルを目指しており、このモデルのさらなる反復改善が期待されます。

ペプティアルDEXにおける流動性プールモデルの台頭

SynthetixやGMXなどのプロトコルの成長に牽引され、流動性プールモデルはペプティアル取引分野でますます人気が高まっています。過去1年間で、新しい非中央集権型取引所がこのモデルを採用するケースが増加していることが観察されています。

GMXの独自アプローチ

顕著な例の一つがGMXです。GMXはArbitrumとAvalanche上に構築された非中央集権型スポットおよびペプティアル取引所です。典型的なAMMモデルとは異なり、GMXはプール対ポイントモデルを採用しています。

GMX v1は、多資産プールとChainlinkが提供する動的集約オラクルを持ち、資産の真の価格を決定します。GLPはBTC、ETH、AVAX、UNI、LINK、ステーブルコインなど、交換やレバレッジ取引に使用される資産群で構成されています。任意の指数資産を預けることで、GLPトークンを発行できます。GMX v2では、独立したGMプール(GMXマーケットプール)も導入され、流動性提供者が特定のトークンをサポートするように露出をカスタマイズできるようになりました。

GLPは本質的にカジノの「バンカー」のようなものです。トレーダーがETHで多頭ポジションを構築する場合、トレーダーはGLPプールからETHの上昇分を受け取ります。トレーダーがETHで空頭ポジションを構築する場合、トレーダーはGLPプールからETHに対する他の資産の上昇分を受け取ります。

トレーダーが勝った場合、利益は多頭または空頭にしたトークンの形でGLPプールから支払われます。トレーダーが負けた場合、損失は担保から差し引かれ、GLPプールに支払われます。

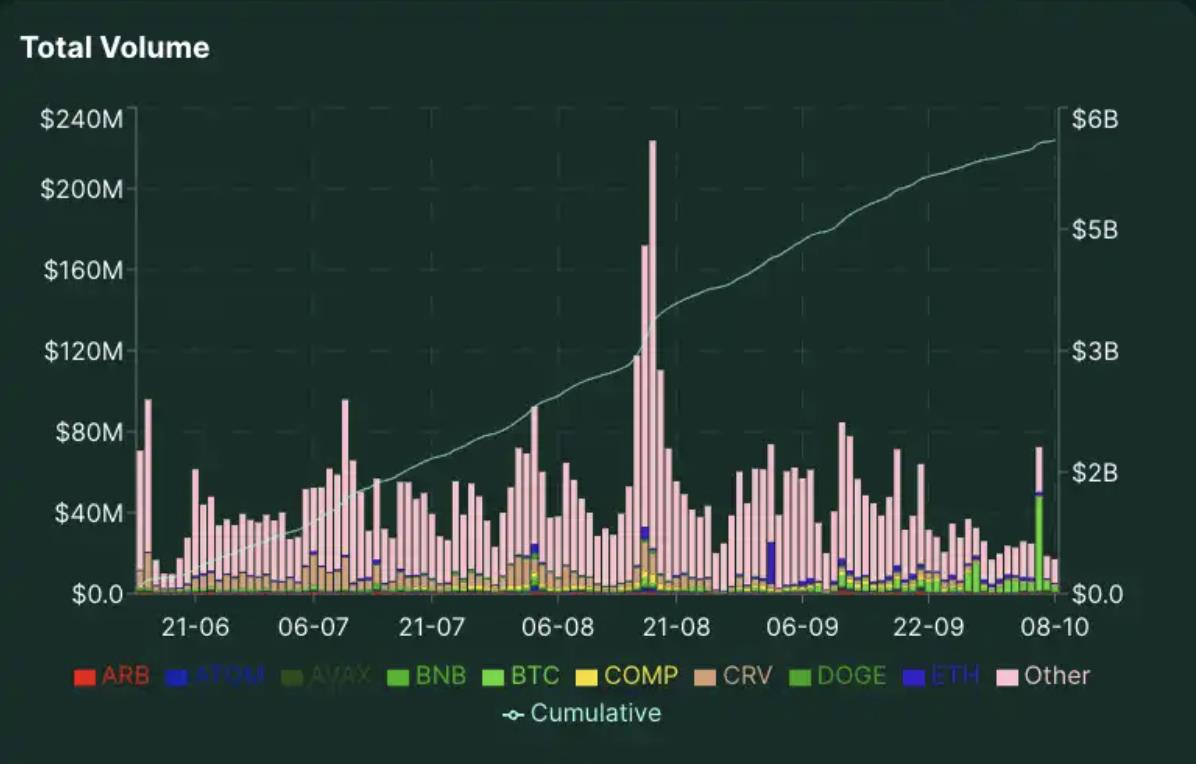

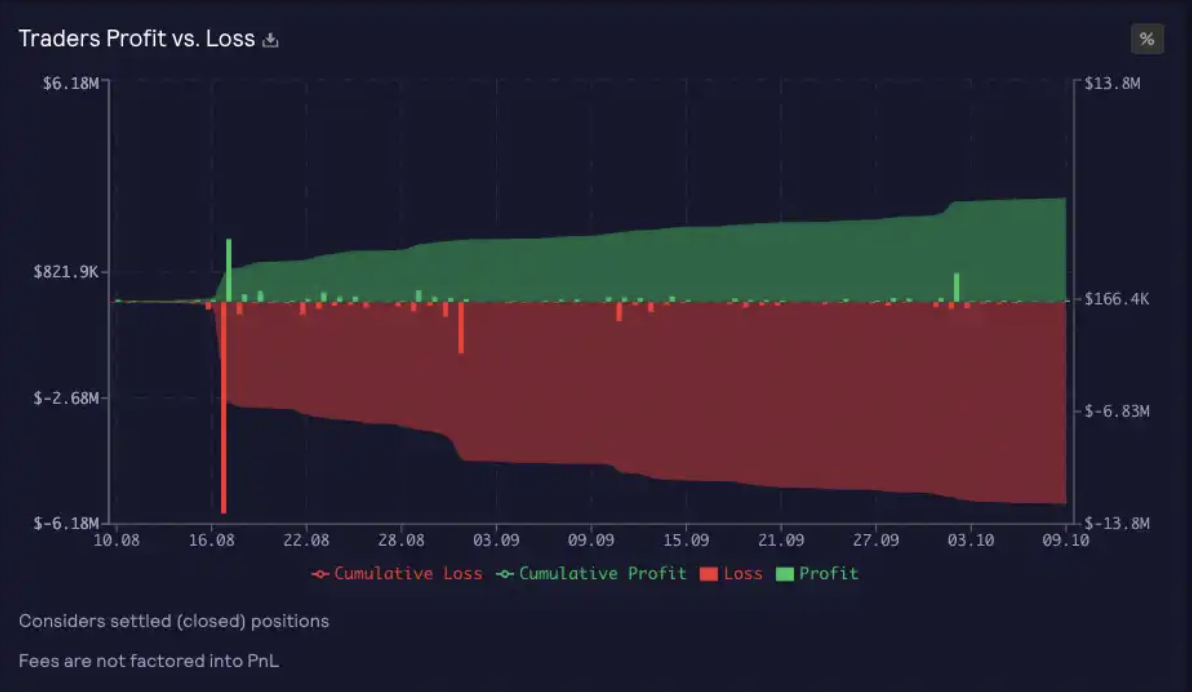

トレーダーが利益を得たときにLP(流動性提供者)が元本を失うリスクがあるものの、歴史的データは、大多数の流動性提供者が実際にはトレーダーと対戦して利益を得ていることを示しています。以下に示す例では、GMX v1で取引したトレーダーの大多数がLPに対して損失を出していることに注目してください。

Synthetixの革命的役割

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News