Glassnode今週のオンチェーンレポート:流動性資金の変化が市場センチメントと期待を浮き彫りにする可能性

TechFlow厳選深潮セレクト

Glassnode今週のオンチェーンレポート:流動性資金の変化が市場センチメントと期待を浮き彫りにする可能性

流動性資金は市場の出来事に非常に敏感であり、流動性提供者のボラティリティや価格予想から示唆を得ることができる。

執筆:Glassnode、Alice Kohn

編集:TechFlow

デジタル資産市場は再び変動しており、ETHや多数のトークンが過度な下げを示している。デリバティブ市場では、リスクカーブ上への流動性のシフトが継続している。本稿では、流動性プールからより多くの市場情報をどのように読み取ることができるかを探る。

要約

-

ここ数週間、イベント駆動型のボラティリティがデジタル資産市場に再び現れ、明らかな資金流出の兆候が見られる。

-

デリバティブ市場では流動性の持続的な流出が見られ、特にETH先物市場において、資本がリスクカーブ上でより安全な領域へと移行していることを示している。

-

Uniswapの流動性プールとオプション市場の類似点について深掘りし、流動性提供者の行動は実際にはボラティリティおよび価格水準に対する見解を示していることを考察する。

デジタル資産市場の目覚め

ここ数週間、デジタル資産市場は過去の低ボラティリティ期間から目覚めた。これは主に以下の2つの重要な出来事によって引き起こされた:

-

8月17日のフラッシュクラッシュで、BTCおよびETHがそれぞれ11%、13%下落した。

-

8月29日、GreyscaleがSECとの訴訟で勝利したという報道により価格が一時的に上昇したが、その後3日間ですべての上げ幅が消えた。

現在、BTCおよびETHの現物価格はいずれも8月の安値付近で横ばい状態にある。

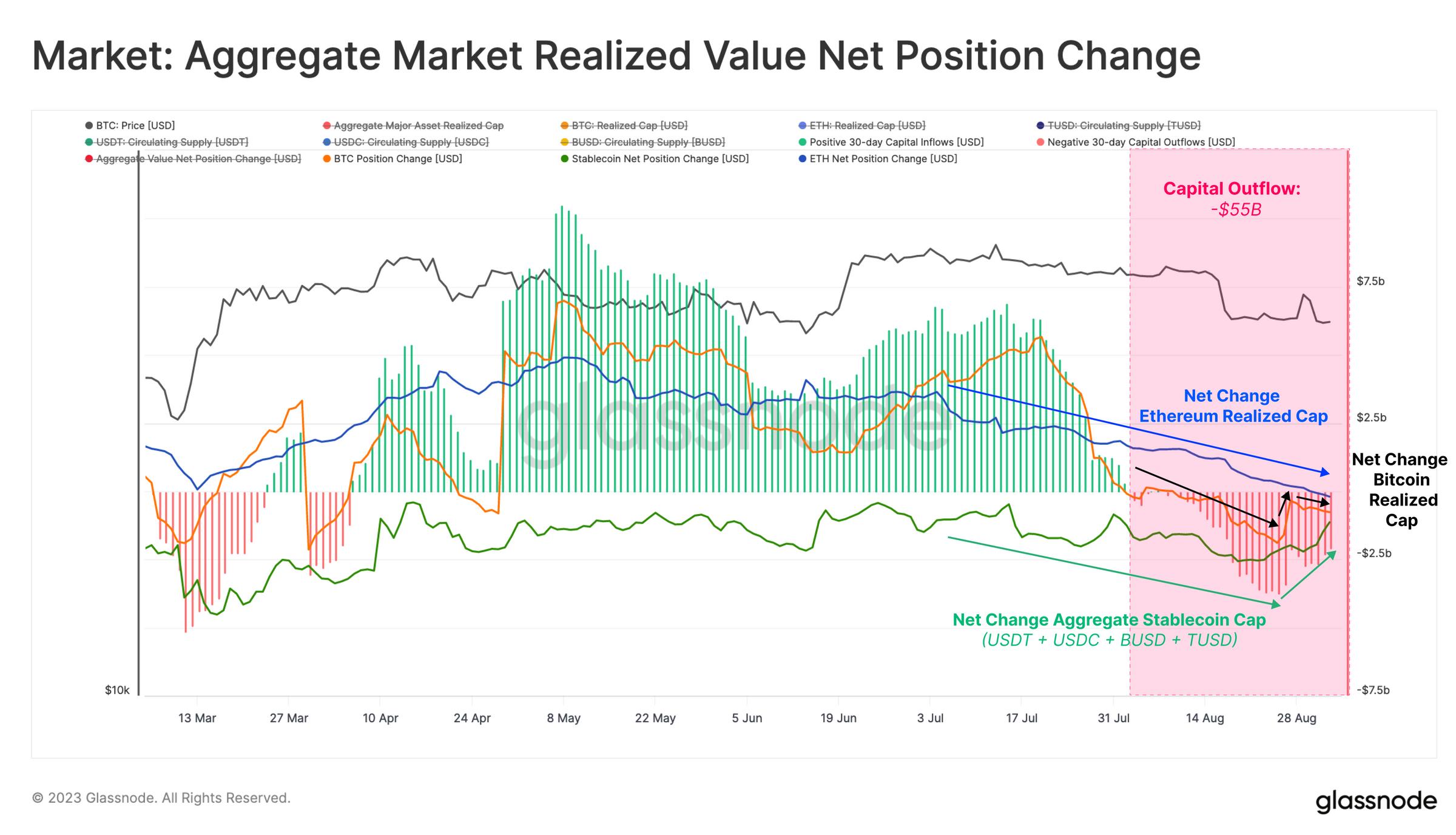

業界への資本流入を追跡するための主要指標の一つが「総実現価値(Total Realized Value)」である。この指標は以下の要素を組み合わせている:

-

BTCおよびETHという2つの主要デジタル資産の時価総額

-

USDT、USDC、BUSD、DAI、TUSDという5つの主要ステーブルコインの供給量

この指標から明らかになるのは、市場が8月初旬からすでに資本流出フェーズに入っていたことであり、これは上述の2つの大きなイベントよりも前のことだった。8月を通して、デジタル資産分野から約550億ドルの資金が流出した。

このトレンドは、ビットコイン、イーサリアム、ステーブルコインの3種類の資産からの資金流出によって推進されている。

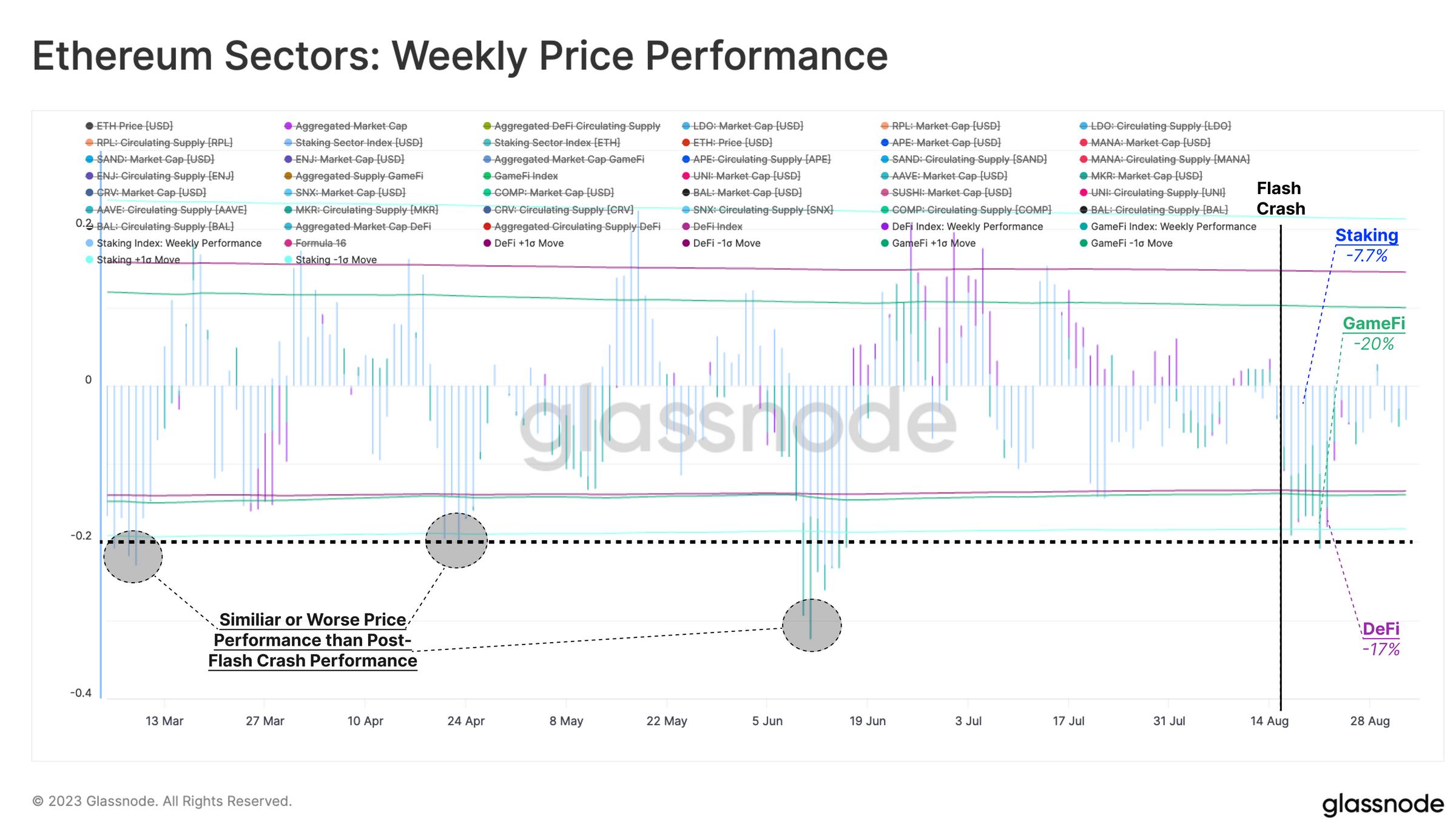

イーサリアムエコシステム内では、DeFi、GameFi、Staking分野の各指数の反応はまちまちである。各指数は、その分野の「ブルーチップ」トークンの平均供給量加重価格から構成されている。

主要デジタル資産と比較すると、DeFiおよびGameFiトークンのパフォーマンスは相対的に劣っており(それぞれ17%、20%下落)、一方で流動性ステーキングトークンはやや良好なパフォーマンスを見せた(7.7%下落)。しかし全体として、価格下落の動きは3月、4月、6月の下落と同程度かそれ以下である。

デリバティブ市場におけるリスク選好の低下

2021年から2023年にかけてのサイクルにおける重要な発展の一つは、ビットコインおよびイーサリアムのデリバティブ市場の成熟である。これらの資産に関するデリバティブ市場での価格付けは、市場センチメントやポジショニングに関する情報を提供することができる。

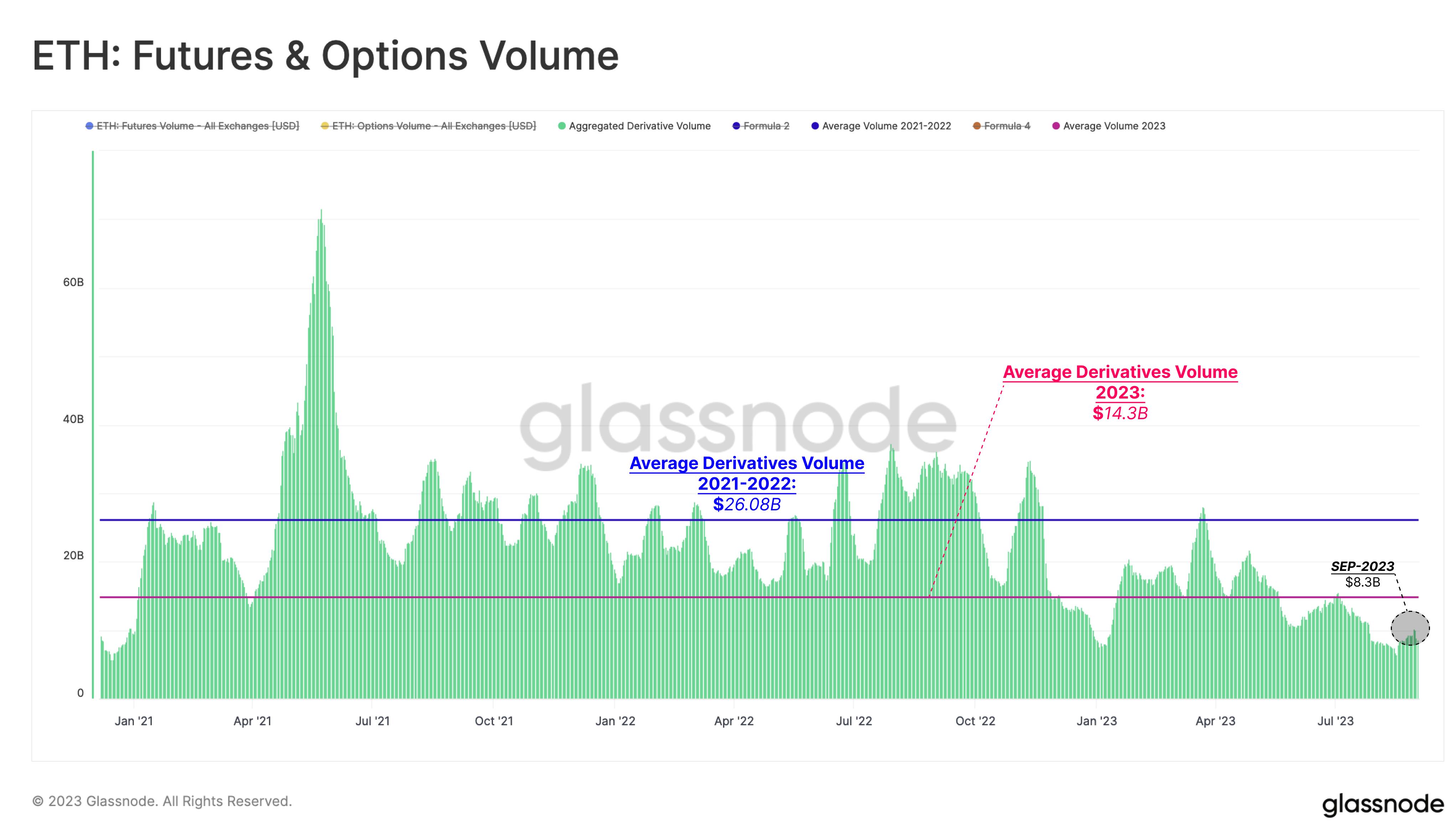

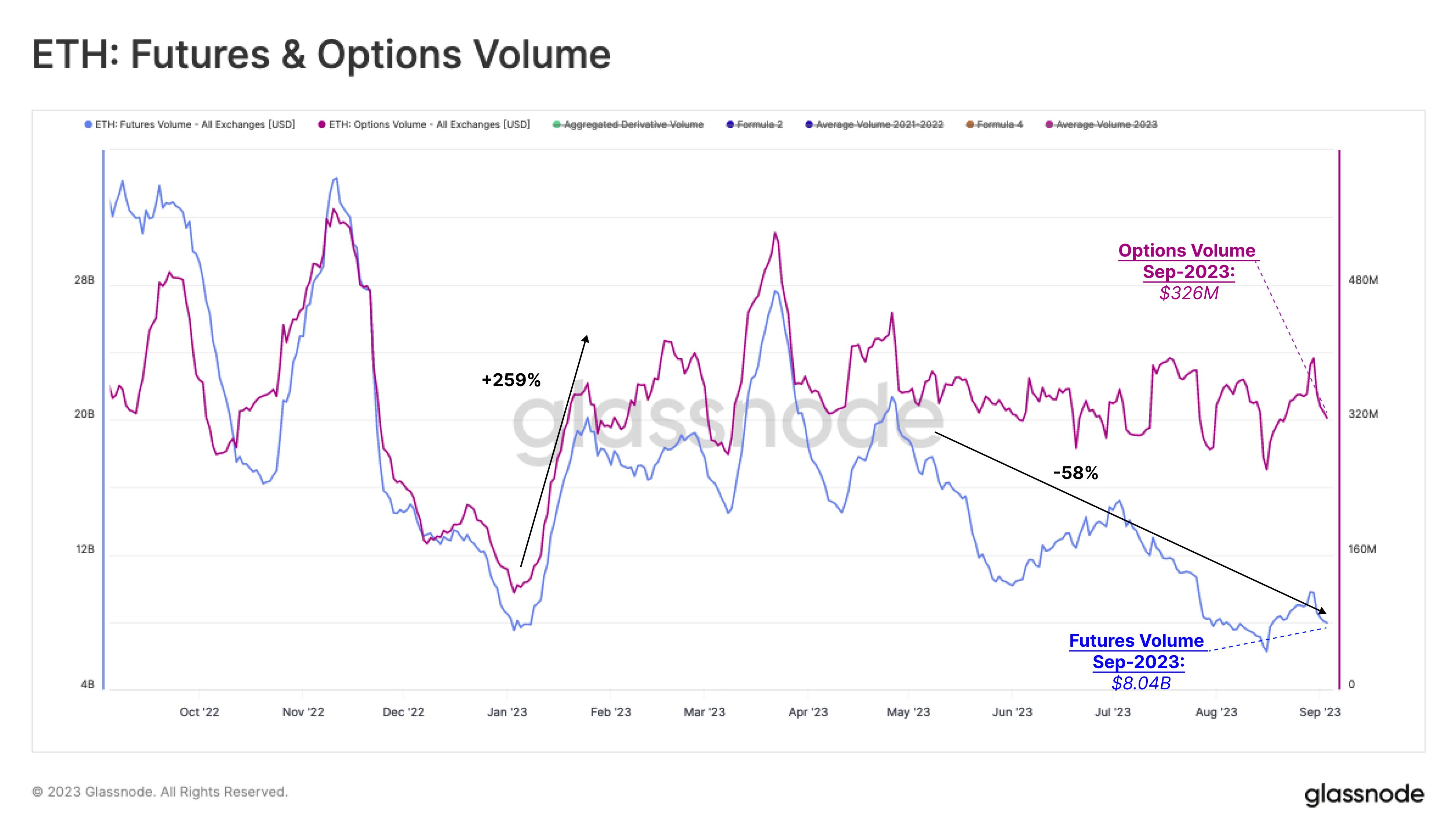

2023年のイーサリアム先物およびオプション市場の活動は、2021年および2022年の水準に比べて明らかに低くなっている。両市場の平均日次取引高は1日あたり143億ドルまで減少しており、過去2年の平均の約半分である。今週はさらに低く、1日あたり83億ドルとなっており、流動性が市場から継続して流出していることを示している。

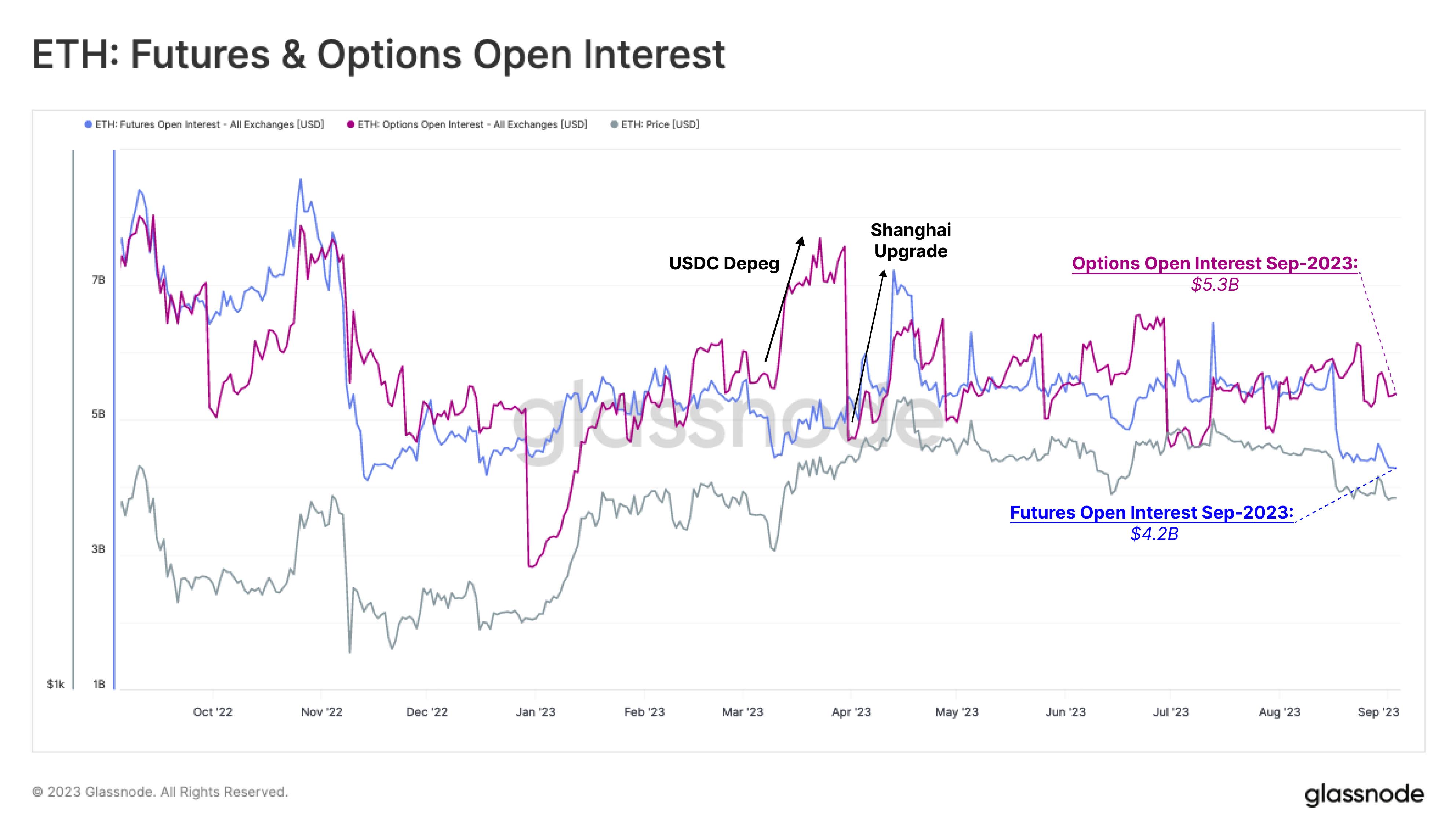

このトレンドはデリバティブのポジション残高にも反映されている。FTX崩壊後の市場底を受けて、オプションのオープンインタレストは2023年初頭から増加し始めた。オプション市場では、3月の銀行危機時に(USDCが1ドルから乖離した時期に)ピークに達した。一方、イーサリアム先物のポジションは上海アップグレード期間中にピークに達しており、これがその資産にとって最後の重要な投機的イベントであった可能性を示唆している。

以降、両市場のアクティブコントラクトの名目価値は比較的安定している。ビットコイン市場の観察結果(WoC 32)と同様に、現在のイーサリアムオプション市場の規模(53億ドル)は先物市場(42億ドル)と同等、あるいはむしろそれを上回っている。

年初以来、イーサリアムオプション市場は顕著な成長を遂げており、取引高は256%増加し、1日あたり3.26億ドルに達している。一方、先物取引高は今年を通じて下降を続け、1月初めの1日あたり200億ドルから現在の80億ドルまで落ち込んでいる。唯一の例外は上海アップグレード期間であり、このとき取引高が一時的に1日あたり約300億ドルまで上昇した。

8月の両市場とも取引高に著しい変化がないことから、トレーダーが依然としてリスクカーブ上で流動性をシフトさせ続けていることが示唆される。

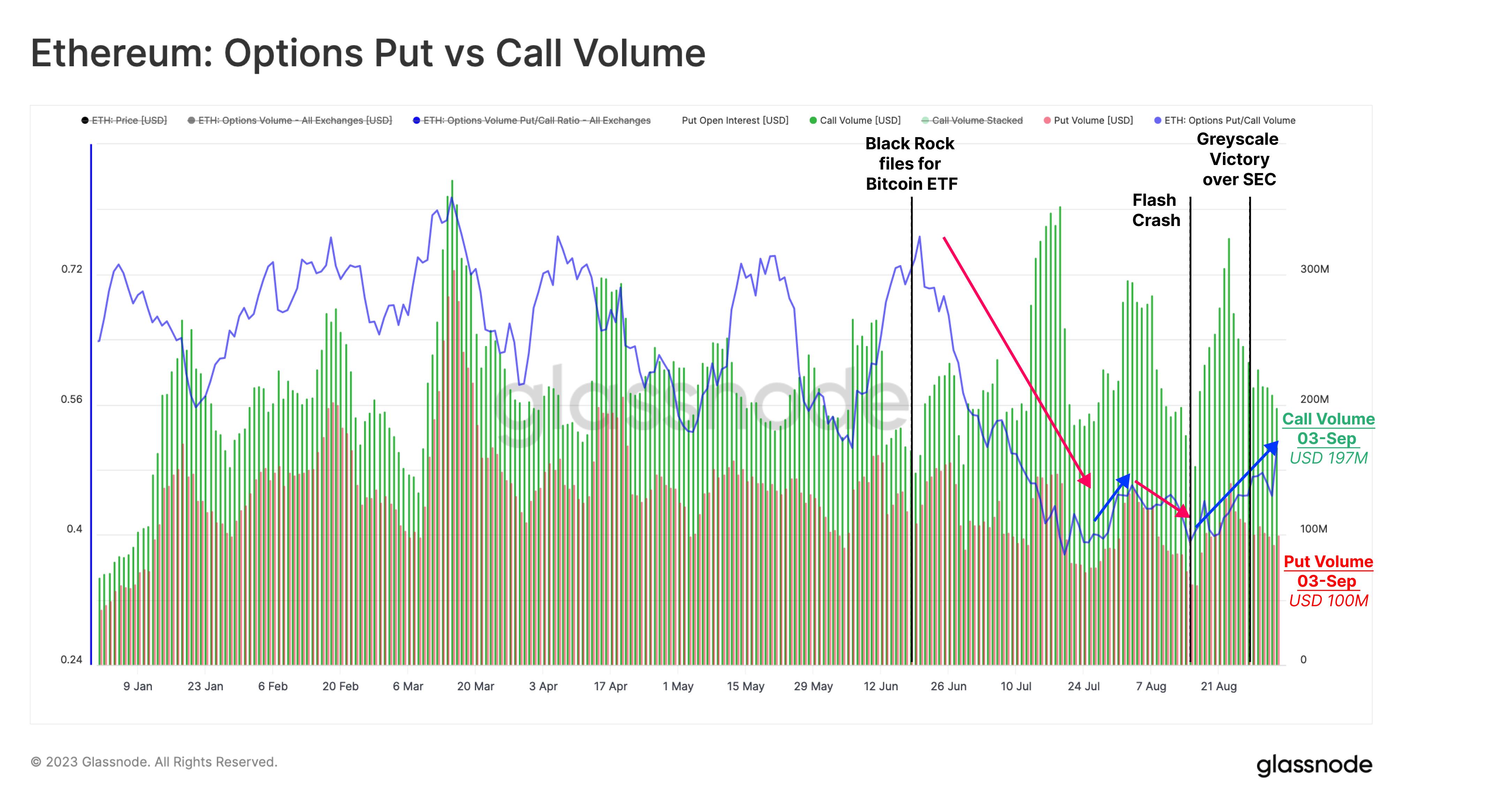

プット/コール比率を見ると、重大ニュースイベントに対する高い反応性が確認できる。例えば、ベライドがビットコインETFを申請した後、市場センチメントは強気になり、比率は0.72から0.40まで低下した。

しかし、8月17日の売却局面で状況は逆転し、コール/プット比率は0.50まで上昇し、強気取引高は1日あたり3.2億ドルから1.4億ドルまで急激に減少した。

流動性プールはオプション市場なのか?

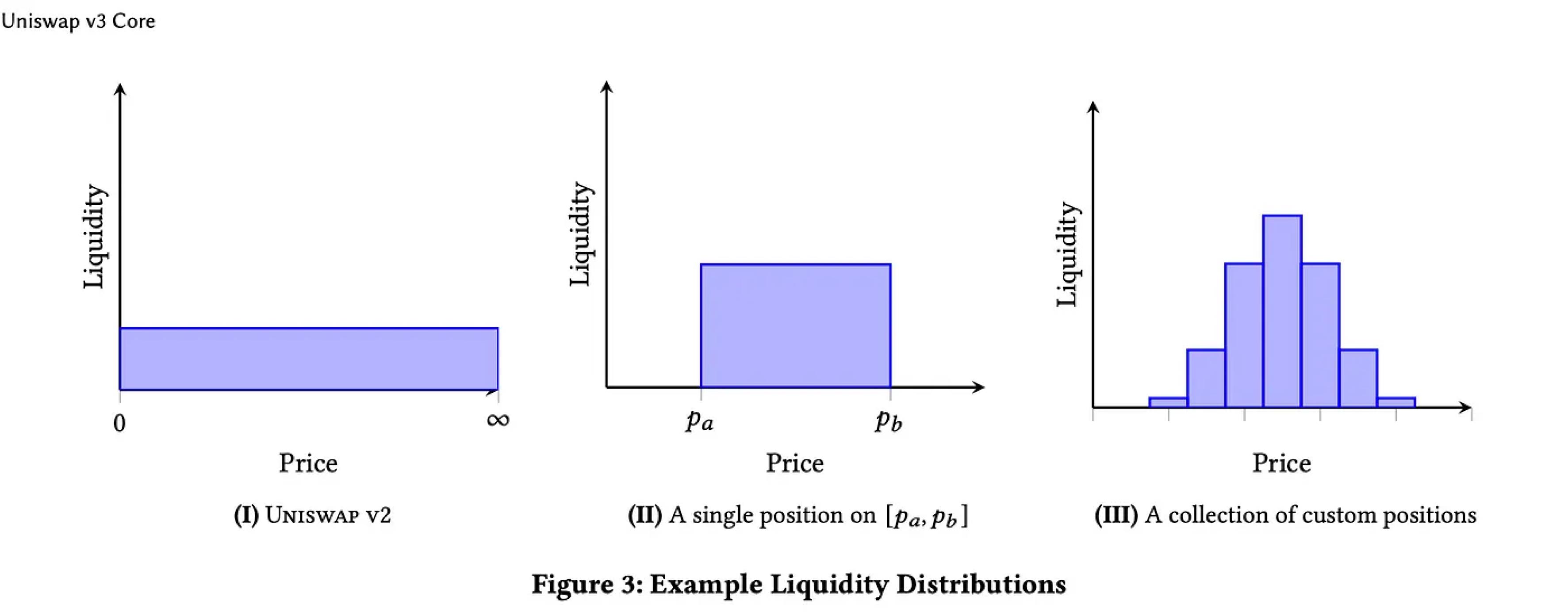

上記の分析を裏付けるために、UniswapのETH/USDC流動性プールのような自動マーケットメイカー(AMM)の活動を調査する。Uniswap V3が集中流動性を導入して以来、「Uniswapの流動性ポジションはコールおよびプットオプションの価格付けと見なすことができる」という見方が存在する。オプションの概念がこれらのダイナミクスを完全に説明するとは考えないが、探求に値する多くの類似点があることは確かである。

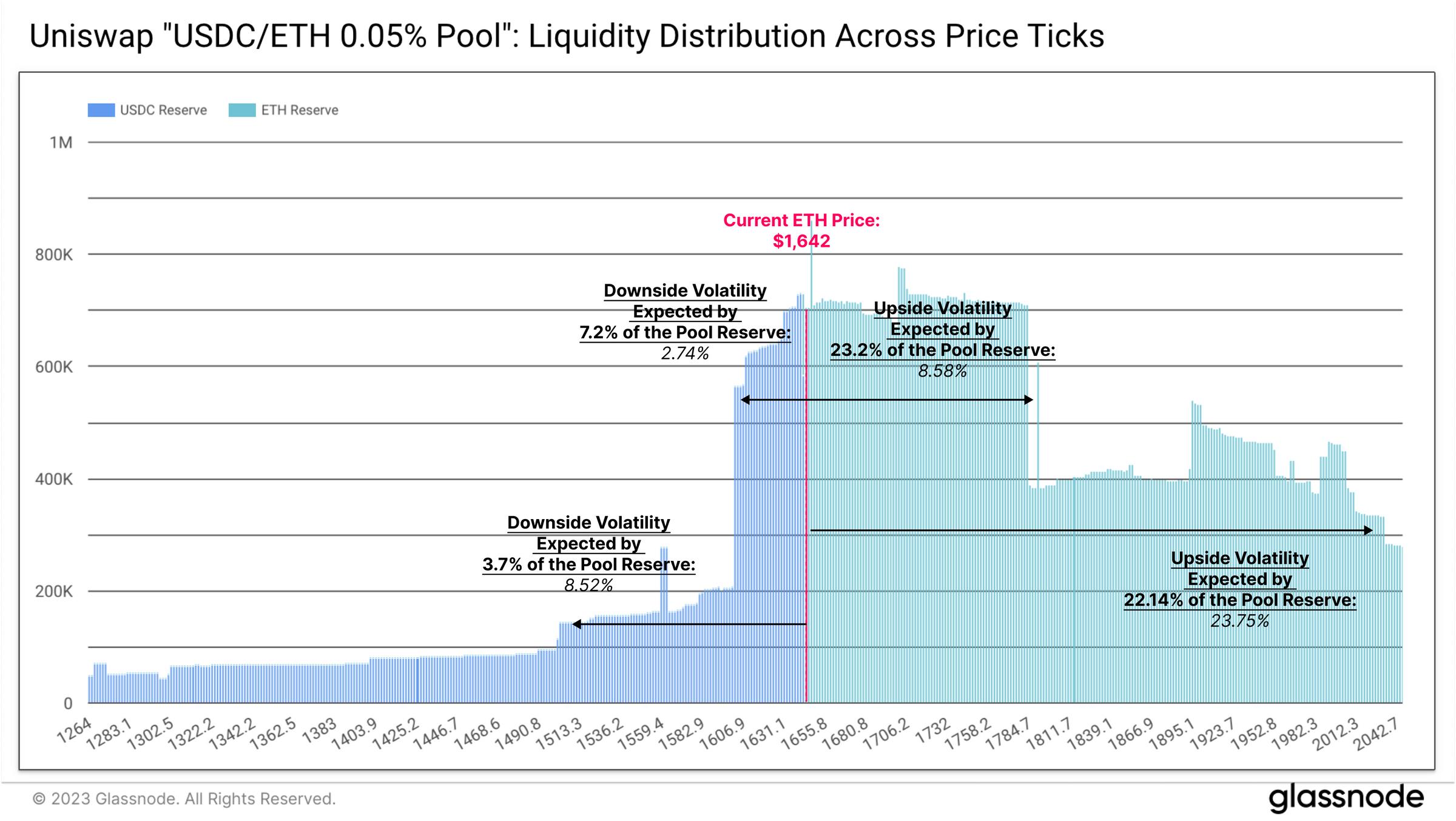

本分析では、最もアクティブなUniswap流動性プールであるUSDC/ETH 0.05%プールに焦点を当てる。このプールは最高の信号を提供すると期待される。7日間の取引高は15.1億ドル、ロックされた総価値(TVL)は2.6億ドルである。

Uniswap V3の特徴である「集中流動性」では、流動性提供者(LP)が自身の流動性を集中させる価格範囲を選択できる。市場がその範囲内で取引している場合のみ(行使価格に類似)、手数料収入を得ることができ、範囲が狭いほど相対的な手数料収入は大きくなる。これはDEX利用者にとってスプレッドが小さくなるなどの利便性向上につながり、同時にLPの資本効率も高める。

したがって、LPの資金配分は、予想されるボラティリティ(上下限の差)および予想される価格帯(上下の行使レベル)を考慮したものとなる。つまり、LPが積極的にヘッジを管理していると仮定すれば、オプション市場データと同様の洞察が得られる可能性がある。

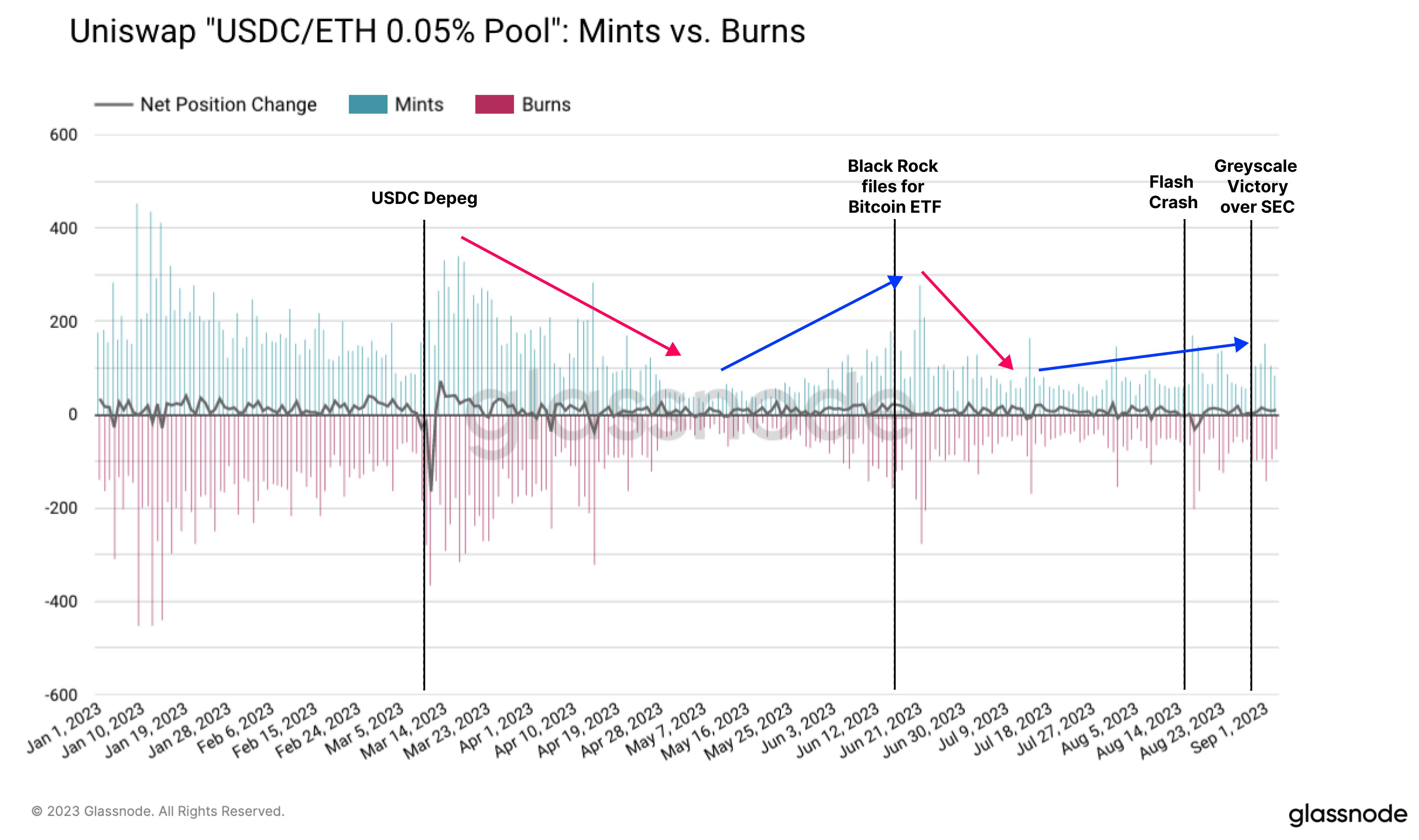

まず、USDC/ETH 0.05%プールにおける全体の活動を観察する。いくつかの理由から、TVL指標をプール活動または関連トークンペアの活動の尺度として使用することは避ける。代わりに、以下の2つの指標で活動を表す:

-

1日あたりの新規鋳造数(Mints per Day):流動性提供者(LP)が開設した流動性ポジションの数

-

1日あたりの焼却数(Burns per Day):流動性提供者(LP)が解約した流動性ポジションの数

これらの指標によれば、活動は3月の銀行危機および4月の上海アップグレード後に縮小し、6月初旬まで低水準で推移した。その後、BlackRockのETF発表時および8月17日の売却局面で、新規鋳造および焼却数が急増した。

下図はまた、ポジションの開設と解約のバランスを示すLPポジション数の純変化も示している。この指標は市場トレンドの影響を受けにくく、むしろイベントの影響を強く受けており、短期的な変動が重要な要因であることを示唆している。

Uniswapプール内の異なる価格帯における流動性分布を調べると、現在、流動性提供者(LP)が現行価格よりも高い価格帯に大部分の流動性を提供していることがわかる。

最も集中している流動性(総資金の約30.4%)は、価格幅11%の範囲にあり、下方リスク-2.7%、上方余地+8.6%である。第2層目の流動性は、下方リスク-8.5%、上方余地+23.7%の範囲にある。つまり、Uniswapの流動性提供者は、イーサリアムに対して全体的に楽観的かつ価格上昇を予想していると言える。

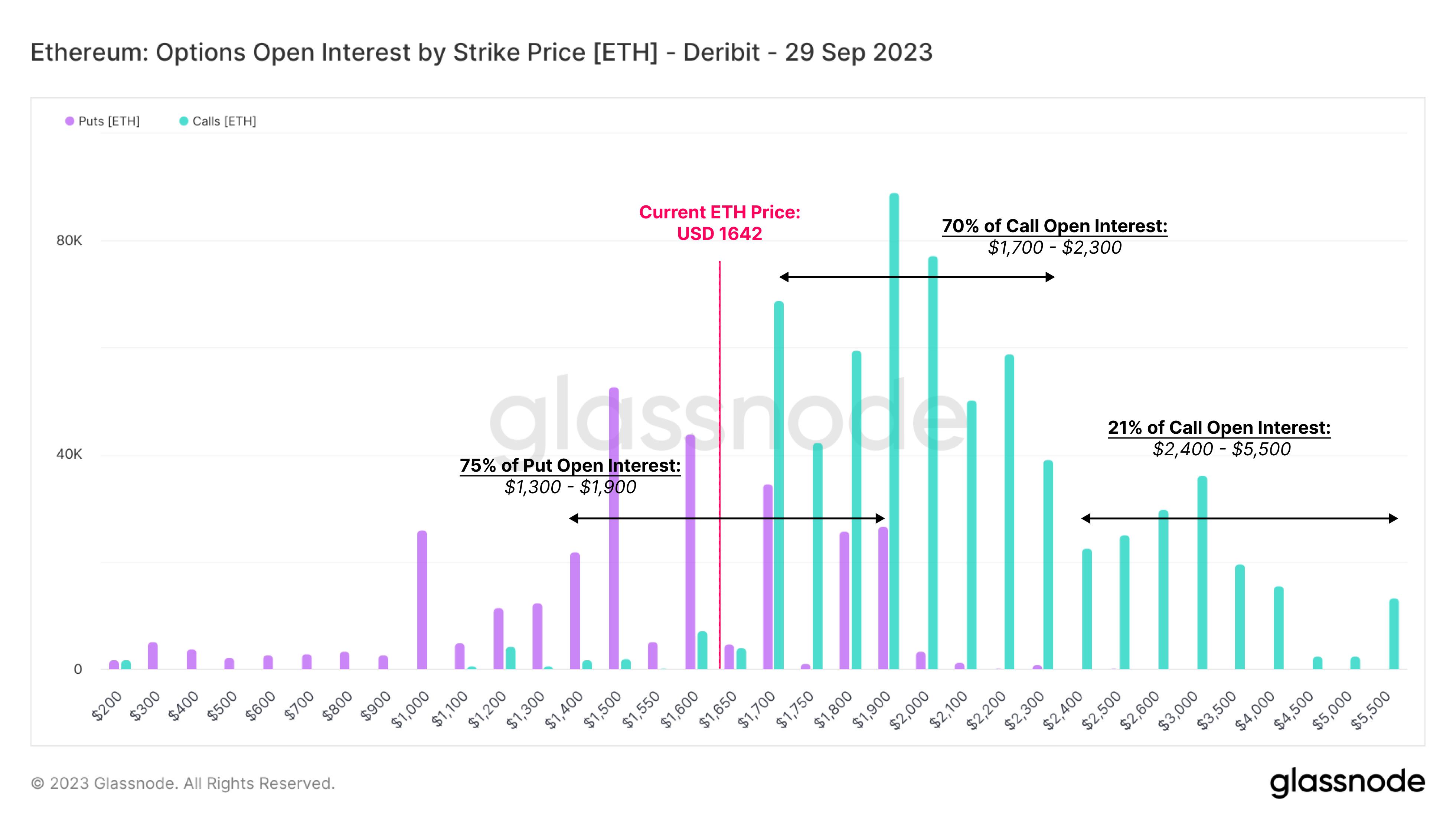

これを満期が9月末のオプションの行使価格と比較すると、同様の前向きな見通しが確認できる。コールオプションの70%が1,700ドル~2,300ドルの行使価格に集中しており、プットオプションの75%が1,300ドル~1,900ドルの行使価格に集中している。これらの価格帯は、Uniswap流動性プールの流動性分布と基本的に一致している。

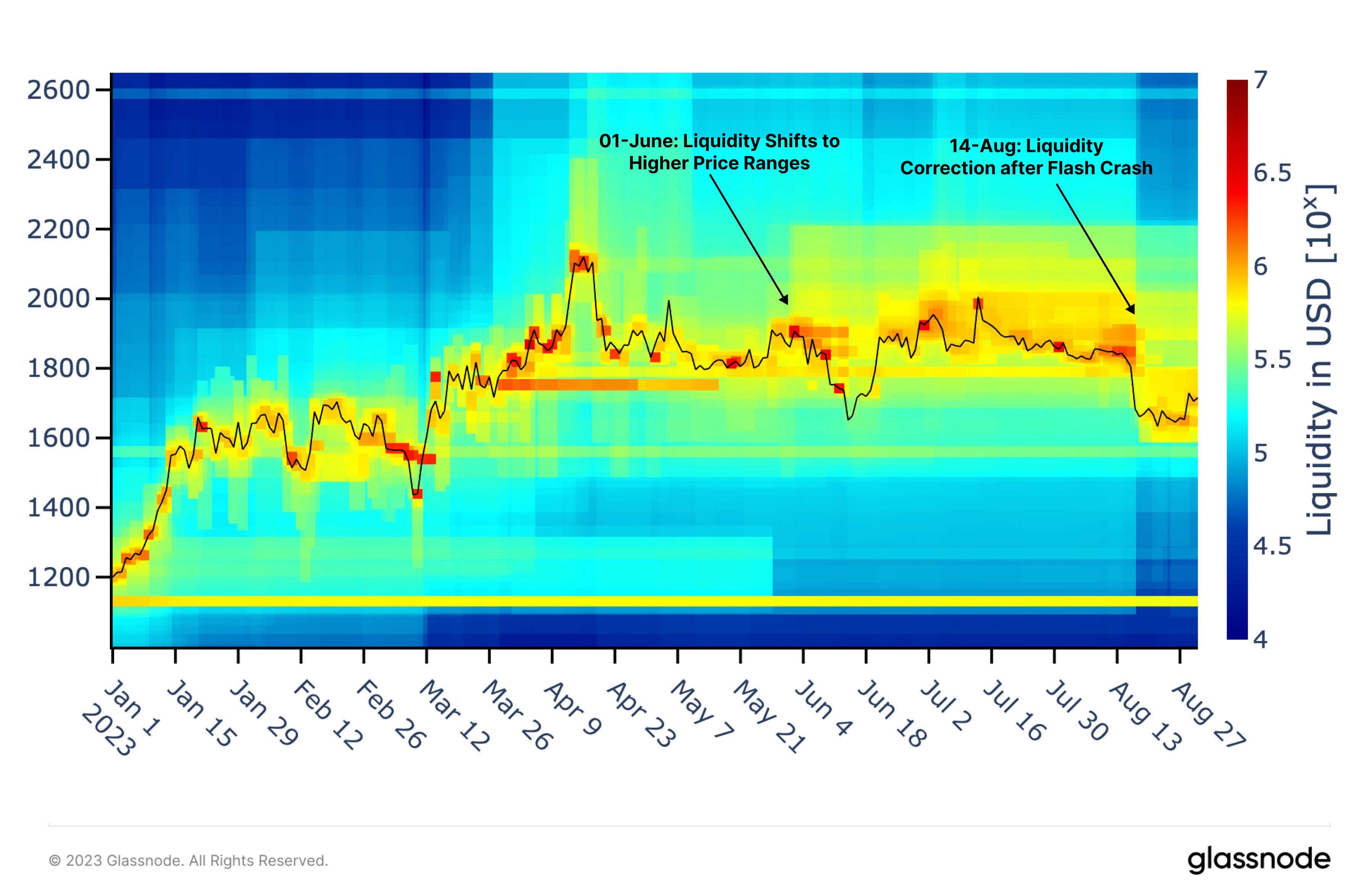

USDC/ETH Uniswapプールに戻ると、時間経過に伴う流動性集中度の調整を分析できる。下のヒートマップは、冷色から暖色へと変化する色で流動性の密度を示している。

自動化された流動性提供戦略および執行が広がる中で、高ボラティリティ期にLPは現物価格に非常に近い位置に流動性を成功裏に配置している。6月1日には、大量の流動性が当時の価格以上に拡大された(より濃い黄色の領域で示される)。これはマーケットメーカーがそのゾーンでのより高い手数料収入を期待していると考えられる。この流動性は8月のフラッシュクラッシュまで維持され、その後、流動性集中度は徐々に1,800ドルを下回るように調整された。この図は、流動性提供者が市場イベントおよびボラティリティに対してどのように反応しているかを非常に明確に示している。

興味深いことに、高流動性が集中する領域(赤色で示される)は、強い価格変動およびトレンド反転と一致している。観察によれば、確かにUniswap流動性プールは市場センチメントおよびポジショニングを測る有効な情報源となり得ることが示唆される。

まとめと結論

GrayscaleがSECに勝訴したことへの楽観は短命に終わり、イーサリアムの価値は数日で8月の安値圏に戻った。現物市場では資金流出が続き、デリバティブ市場の流動性も低下している。全体として、投資家は市場に戻ることを避け、より高いリスクを取る分野へ資金を向ける傾向があるように見える。

本稿ではUniswapの流動性プールを調査し、オプション市場と同様の価格情報が得られるかどうかを検討した。分析結果から、流動性は市場イベントに対して非常に敏感であり、流動性提供者のボラティリティおよび価格予想から洞察を得ることが可能であることが示された。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News