Panoptic Protocolを探索する:永続的で、オラクル不要、即時決済のオプションプロトコル

TechFlow厳選深潮セレクト

Panoptic Protocolを探索する:永続的で、オラクル不要、即時決済のオプションプロトコル

Panoptic Protocolは、高効率、低コスト、高流動性を備えたオプション取引プロトコルであり、大きな可能性と優位性を有している。

Panoptic Protocolは、イーサリアムブロックチェーン上に構築された恒久的で、オラクル不要・即時決済可能なオプション取引プロトコルです。Panoptic Protocolは、Uniswap v3エコシステム内のあらゆるアセットプールが許可なしにオプション取引を行うことを可能にする世界初のプロトコルです。Panopticの目的は、信頼不要・許可不要かつコンポーザブルなオプション商品を開発し、イーサリアムブロックチェーン上でオプション取引プロトコルを構築するという困難な課題を克服することにあります。

オプション

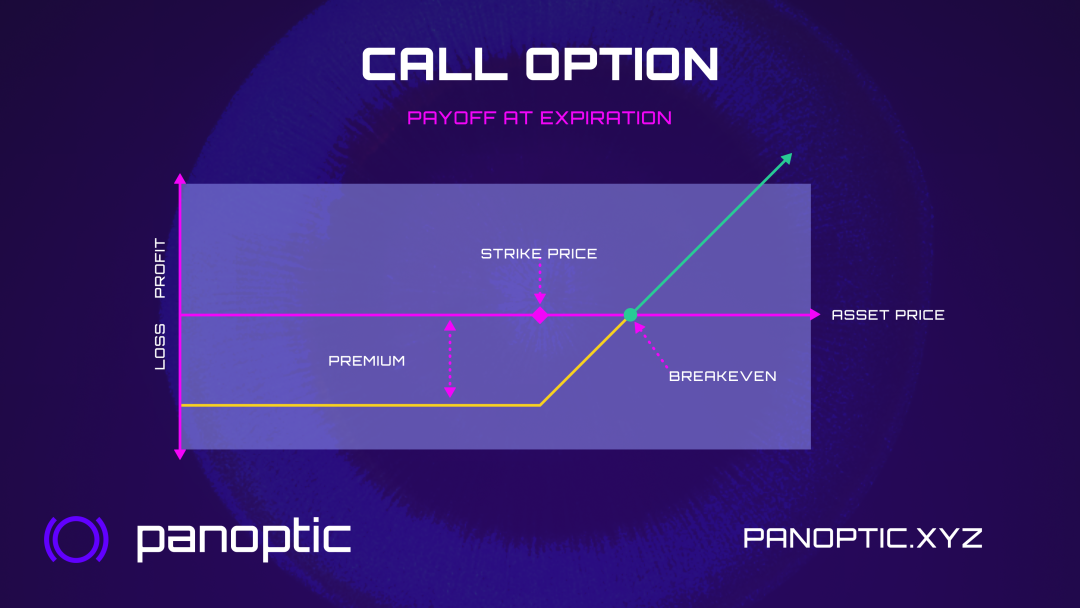

オプションとは、従来の金融市場で最も広く使用され、取引量が多いツールの一つであり、将来ある時点で特定価格で資産を購入または売却する権利(義務ではない)を与える契約です。

オプションは、ポートフォリオのリスクヘッジや資産価値の予測に利用でき、資本効率の高い方法で合成ポジションを作成できます。伝統的な金融分野では、オプションはヘッジおよび投機目的で広く使われています。暗号資産分野においては、貸出プロトコルのデフォルトリスク保護やDAOの財務リスク管理などに活用可能です。要するに、オプションはトレーダーにリスク管理と利益創出の両方を提供する多機能なツールです。

-

オプションの売買を通じて、トレーダーは証券の価格変動を資本効率よく予想できます。これはロングまたはショートポジションを持つことで実現され、基礎資産を保有する必要はありません。

-

他の投資の潜在的損失を相殺することで、ポートフォリオリスクを管理するためにも使用できます。

-

オプション契約を書く(セリング)ことによって収益を得ることも可能です。

非中央集権型オプション市場では、中央機関を介さずにユーザーがオプション契約を取引できます。この市場の歴史は2017年にさかのぼり、当時イーサリアム上のDAppが流行し始めました。現在に至るまで、非中央集権型オプション市場の発展は初期段階にありますが、注目を集める分野となり、ユーザーに多様な収益手段を提供する上で不可欠な役割を果たしています。現在、UniswapやBalancerなどの主要なDEXはすでにオプション取引をサポートしています。非中央集権型オプション市場は、中央集権型市場と比較して非中央集権性、透明性、安全性の面で優れています。しかし一方で、流動性の低さ、ユーザーエクスペリエンスの悪さ、スマートコントラクトのバグといった課題にも直面しています。

関連オプションプロトコル

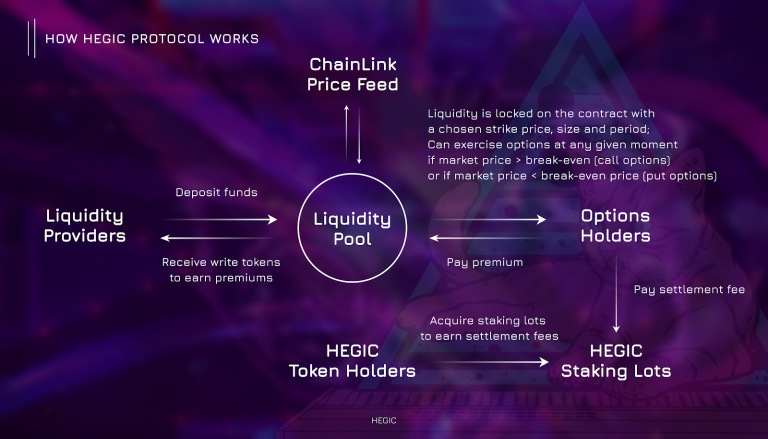

Hegic

Hegicはイーサリアム上でのオンチェーンオプション取引プロトコルであり、ETHおよびWBTC向けのアメリカンオプションを提供します。ETHおよびWBTCのプールがコールオプションおよびプットオプションの担保を提供します。このプロトコルのネイティブトークンはHEGICであり、ユーザーはプラットフォーム上でコール・プットオプションを売買する際に仲介を必要としません。

インセンティブ

流動性提供者は、2年間にわたり流動性マイニング報酬を受け取ります(総報酬の80%、すなわち963,847,200 HEGIC)。報酬はプール内の流動性比率に応じて分配されます。

オプション保有者は、オプションを保有しHegicを使用している期間(2年間)中に、利用率報酬を受け取ります(総報酬の20%、すなわち240,961,800 HEGIC)。報酬は購入したオプションの価値および保有期間に応じて分配されます。

Hegicのロックアップも間接的に報酬を受け取ります。IBC貢献により得られるLP報酬はロックアップ者に分配されます。

利点

使いやすいユーザーインターフェース。

簡素化された価格設定モデル。

利益が出ている場合(ITM)のみ行使可能な選択肢。

オプション契約作成時にHEGICが付与される。

オプションバイヤーへの流動性提供によりHEGICを獲得。

欠点

オプションが損失状態(OTM)の場合、負の価値があるためユーザーは行使できません。

契約の最長期間は28日で、その時点から時間価値の減耗が加速します。

オプションチェーンの価格ビューが存在しない。

マルチ-leg戦略には対応していない。

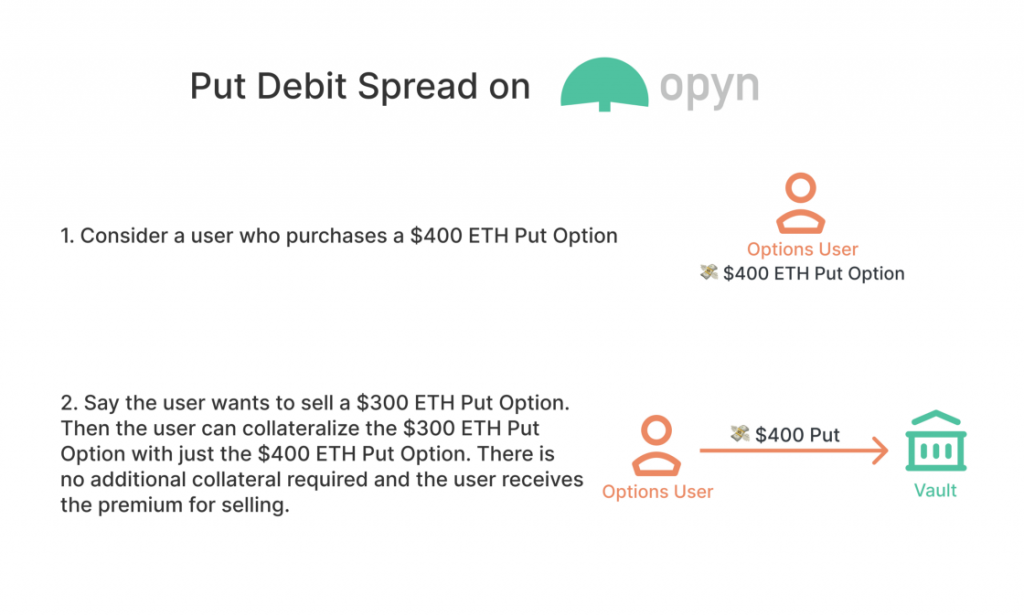

Opyn

Opynは、リスクをヘッジしたり、CompoundおよびChainlinkのデータフィードを利用してDeFiオプション(ETHおよびERC-20トークン)取引でプレミアムを獲得できる非中央集権型オプションプラットフォームです。Hegicのようにプールモデルで流動性を調達するのではなく、OpynはUniswapのAMM流動性に依存しています。Opynのオプション「oTokens」はERC-20互換であり、任意のDEXで取引可能です。oTokenの名称およびシンボルは、原資産、行使価格、担保、満期日によって決定されます。

第1版(V1)では、ユーザーがアメリカンオプションを売買でき、満期日前であればいつでも行使可能です。ユーザーは原資産を担保としてロックし、oTokenという形でトークナイズされたオプションを発行することでオプションを売ることができます。2020年12月29日、Opynは第2版(V2)をリリースし、自動執行や迅速な鋳造機能を追加しました。これはAaveが提唱するフラッシュローン概念の革新です。V2では注文方式によるヨーロピアンオプションを提供し、現在最も人気のある中央集権型オプション取引所Deribitに対する非中央集権型代替手段を提供しています。

インセンティブ

aToken(Aave)やcToken(Compound)などの担保を用いて収益およびガバナンストークンを獲得。

オプションスプレッドを利用することで担保要件を削減し、資本効率を高め、マージン要件を低下させます。

利点

従来のオプションチェーンビュー(UI)。

マルチ-leg戦略の作成が可能。

ヨーロピアン・キャッシュ決済オプションは満期時に自動行使。

オプションの内包価値は、オプションシリーズの担保資産で支払われます(例:プットオプションはUSDC、コールオプションは原資産)。

欠点

満期前には行使できません。

取引可能なツールはWETH-USDCのみ。

行使価格および満期日の選択肢が限定されている。

OpynのUI上では取引のガス価格を変更できない。

FinNexus

FinNexusは、イーサリアムおよびWanchainユーザー向けにオプション商品を提供する非中央集権型クロスチェーンDeFiプロトコルです。FinNexusを通じて発行されたオプショントークンは、プレミアムを獲得するために直接販売できます。このプロトコルのネイティブトークンFNXは、「FinNexusプロトコルクラスタ全体のネットワークトークン」とされています。競合他社のHegicと同様に、プールされた流動性は、すべての市場参加者の流動性を自動的に集約できるという利点があります。十分な担保を契約に預けることで、誰でもオプションの作成者(ライター)になれます。

利点

複数の原資産に対応した長期オプション選択肢。

オプション決済はUSDT、USDC、FNXで行われる。

マルチアセット単一プール(MASP)により、オプション作成者(=空売り)のリスクが軽減される。

オプション契約は、十分な担保を契約に預けることでFPOトークンを生成することにより作成される。

USDCプールを通じて、オプションはステーブルコインで取引および決済される。これはオプショントレーダーの取引習慣により近く、異なる収益追求戦略との連携も容易であり、財務成績は通常米ドル建てで評価される。

V1で導入された基本的なコールおよびプットオプションは、ストラドルやストレンジルなどの多くの他のオプション戦略の基盤となる。

欠点

MASPは、オプション契約の作成・行使・取引の唯一の当事者である。オプション集中リスクを最小限に抑えるためには、プールに多数のオプションが含まれている必要がある。

利益のあるオプション(ITM)は行使しなければ利益を得られない。

FinNexusのオプショントークンは満期5時間前まで取引可能で、その後取引は停止する。

満期が30日を超えるオプションは提供されていない。

すべてのオプション契約が完全担保されることを保証するため、プロトコルには最低担保比率(MCR)が設けられており、プールが満杯になるとすべての引き出しは一時停止される。

Panopticオプションと従来型オプションの違い

Panoptic Protocolは、新たな可能性を秘めた革新的なプロトコルであり、既存プロトコルの欠点を克服し、より柔軟で効率的な非中央集権型オプション取引プラットフォームを提供しようとしています。Panopticはクリアリングハウスを使わずオプション契約を決済する代わりに、Uniswap v3における流動性提供者のポジションを、オプションのロング・ショート取引の基本構成要素として活用します。

Panopticは、オプション取引において次のような新しく改善された機能へのアクセスをユーザーに提供します:

-

Panopticオプションは永久的であり、満期がありません。

-

誰でも許可なく任意の資産にオプション市場を展開できる。

-

誰でも流動性提供者として資金をオプショントレーダーに貸し出すことができる。

-

幅、新しい貨幣的意味の概念、ユーザー定義の計量単位など、独自の特性を持つ。

-

価格設定は経路依存型であり、取引相手方(マーケットメーカーなど)を必要としない。

-

未決済ポジションのプレミアムは、ボラティリティ拡大の影響を受けない。

-

担保要件および購買力は市場活動に応じて変動する。

-

購買力要件は時間とともに変化しない。

-

コミッションはポジション確立時に一度だけ支払われる。

-

不良アカウントは外部ユーザーによって清算される。

-

外部ユーザーは、実勢価格から大きく離れたロングポジションを強制的に行使できる。

panoptic protocolの設計

コアコンセプト

永続オプション

永続オプション(通称XPOs)とは、投資家が指定価格で資産をいつでも購入または売却する権利(義務ではない)を得る金融派生商品です。これは満期日が事前に定められた従来のオプションとは対照的です。永続オプションは、投資家にいつでも行使できる柔軟性を提供します。直感的には、永続オプションは満期が非常に短く、満了前に継続的にロールオーバーされる(従来の)オプション契約です。永続オプションは従来の金融取引所では一般的ではありませんが、店頭取引(OTC)では見られます。

動作原理:流動プレミアム駆動型。つまりオプション買い手は初期費用を支払うことなくポジションを開け、ポジション維持のためにブロックごとに料金を支払います。これがPanopticが採用するモデルです。流動プレミアム駆動型のパーペチュアルオプション(Panoptions)は価格オラクルを必要としません。

利点:

-

柔軟性:永続オプションは投資家に柔軟性を提供し、市場変動を活かしてリスクをより効果的に管理できる。

-

ポートフォリオの多様化:永続オプションをポートフォリオに加えることで、分散化が改善され、リターン向上の可能性があります。

-

レバレッジ効果:永続オプションにより、投資家は比較的小さな初期資本で基礎資産にアクセスでき、より高いリターンの可能性を得られます。

-

カウンターパーティリスクの低減:永続オプションは非中央集権型取引所で取引されるため、中央集権型取引所での従来型オプションよりもカウンターパーティリスクの影響を受けにくい。

オラクル不要

従来金融とPanopticにおけるオプション価格付けの主な違いは、プレミアムの計算方法にあります。Panopticオプションはユーザーが初期にオプション料を支払うのではなく、スポット価格と行使価格の接近度に応じて経路依存的に、各ブロックごとに徐々に増加します。これによりオプション買い手に若干の不確実性が生じるかもしれませんが、経路依存価格モデルの利点として、数日保有しても一部のオプションは一切の費用がかからない可能性があります。

即時決済

Panoptic Protocolは即時決済方式を採用しており、オプション取引は完了後すぐに決済されるため、より効率的かつ便利な取引が可能です。

Uniswap v3との統合

PanopticとUniswap v3の関係とは?

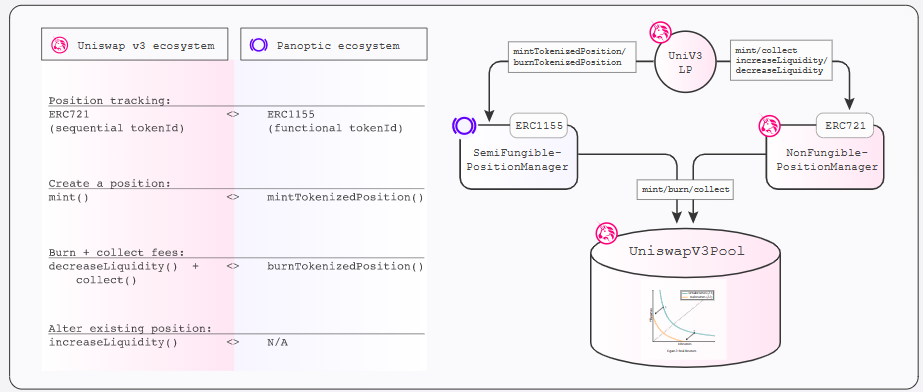

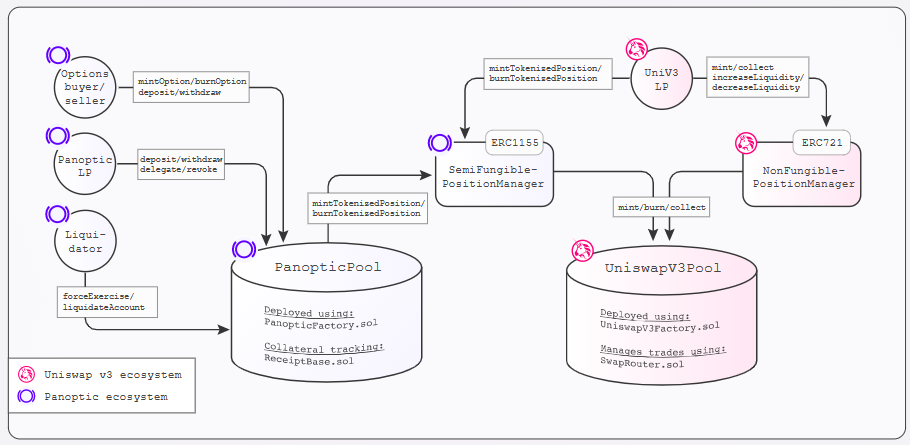

永続オプションの核となるアイデアは、「Uniswap v3の流動性提供者(LP)のポジションをトークナイズされた短期プットオプションと見なせる」ということです。この知見は、Uniswap v3で集中型流動性を提供すると、プットオプションの売却と同じリターンが得られるというシンプルな観察に基づいています。

つまり、Uniswap v3のLPトークンをオプション契約の基本構成要素として利用できるということです。ユーザーはすでにUniswap v3プールのスマートコントラクトに流動性を提供することでオプションを売却できますが、PanopticはLPトークンを「ポイント・トゥ・ポイントプロトコル」方式で、ロング/ショートのプット・コールオプションとして鋳造する仕組みを整備することで、資本効率の高いオプション鋳造を実現します。

主な関係者

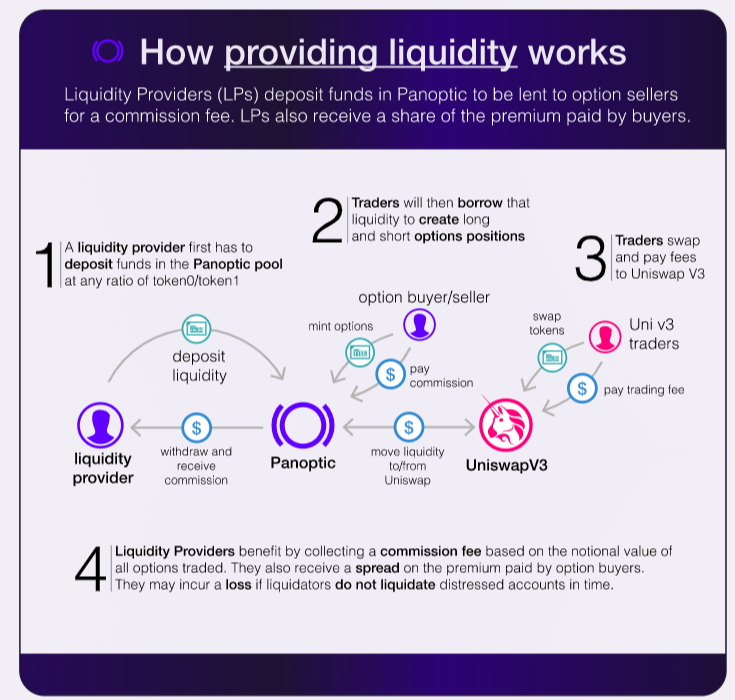

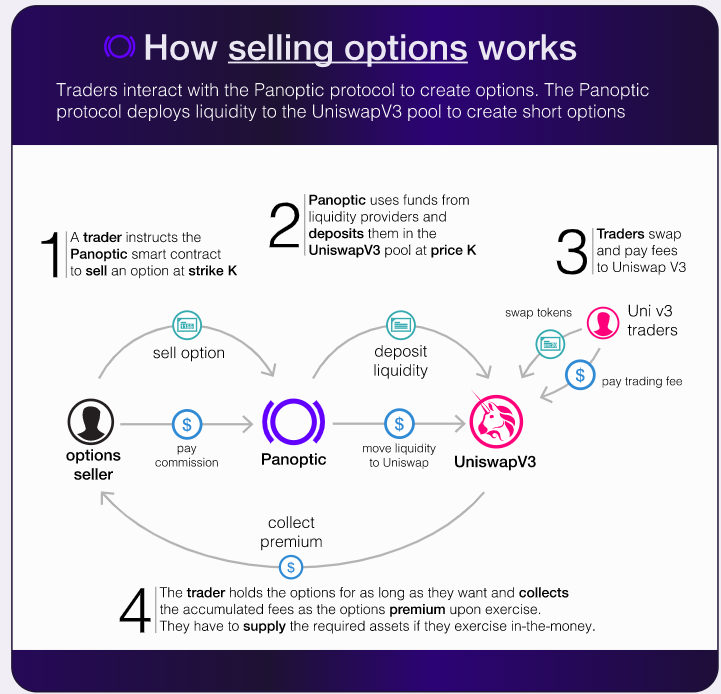

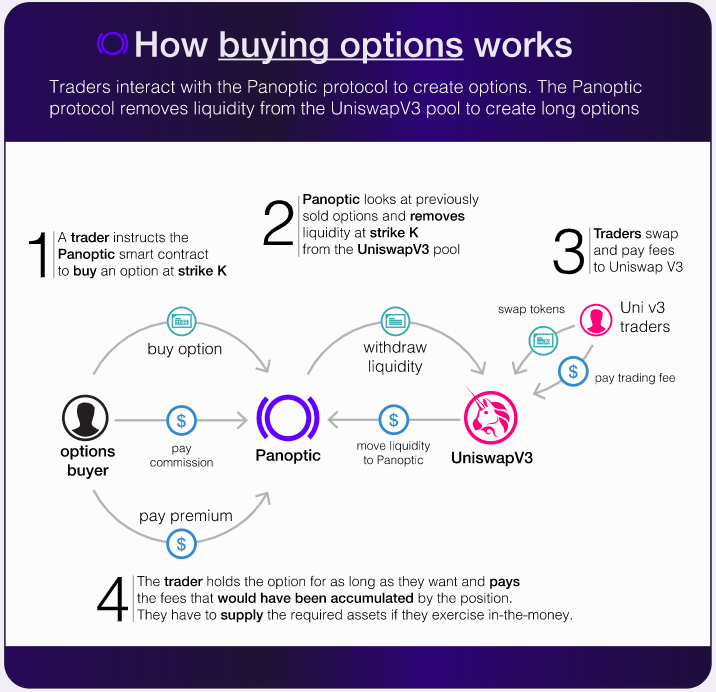

Panoptic流動性提供者(PLP):オプション市場に代替的な流動性を提供します。この流動性はオプショントレーダーに貸し出され、レバレッジ取引を可能にします。資金はパノプティックプールに任意の比率で入金できます。

オプション売り手:固定手数料で流動性を借り、それをUniswap v3プールに再配置することでオプションを売却します。売り手は担保を預け入れる必要があり、担保残高の最大5倍までの名目価値のオプションを売却できます。

オプション買い手:Uniswap v3プールから流動性をPanopticスマートコントラクトに戻すことで、固定手数料を支払いオプションを購入します。買い手もまた、プレミアム支払いをカバーするため、名目価値の10%相当の担保を預け入れる必要があります。

クレアレーター(清算人):担保残高がマージン要件を下回ったアカウントを清算し、プロトコルの健全性を維持します。清算人は、不良ポジションの決済に必要な資金額に比例した報酬を受け取ります。

オプション属性

行使価格:オプションの行使価格はオプション購入時に決定され、将来資産を購入または売却する価格となります。行使価格が高いほどオプションの価値は高くなりますが、リスクも高まります。

行使比率:行使比率とは、オプション保有者が行使時に資産を購入または売却する割合のことです。

レバレッジ率:レバレッジ率とは、オプション保有者が使用する資本とオプションの名目価値との比率です。

料金モデル

マージン

従来の金融では、IRA口座やレベル1取引口座など特定タイプの口座では、すべてのオプションが完全担保されることが求められます。具体的には、IRA口座のユーザーは現金担保付きコールオプションまたはカバーされたプットオプションしか売ることができず、現金担保付きコールオプションでは原資産の名目価値相当の現金を担保として預け入れるか、カバーされたプットオプションでは原株式を保有している必要があります。担保不足の状態は、資産の購買力要件を下げることで処理できます。従来の金融会社のレベル4取引口座では、ユーザーはレベル1口座のユーザーの5分の1の担保で裸のプット・コールオプションを売却できます。ポートフォリオマージン口座ではさらに担保要件が小さくなり、レベル1口座に比べて約10~15倍少ない担保で済みます。

Panopticは、レベル4取引口座に類似した組み込みレバレッジを利用して担保不足のオプションを鋳造します。担保要件はCBOEおよびFINRAが示すガイドラインに従っており、プットオプションの売却については以下のように要約できます:

手数料率

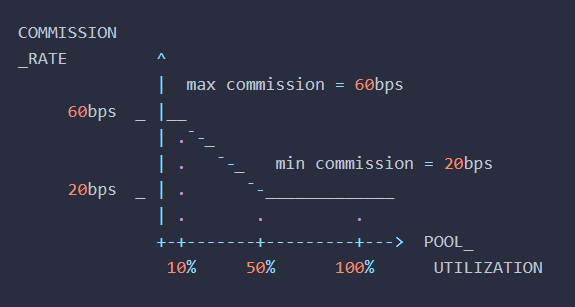

手数料:従来のブローカーでは、ポジションの建玉および決済時に固定手数料が課されます。オプションの場合、ユーザーがオプションを満期まで保有した場合は手数料がかかりません。Panopticでは、オプションが満期を迎えないため、手数料は新規ポジションの鋳造時のみ支払われます。

支払う手数料の価値は、手数料率にオプション数量を乗じたものです。プール利用率が10%未満のとき、手数料率は60bpsから始まります。プール利用率が50%に達すると、手数料率は(線形に)20bpsまで低下します。プール利用率が50%を超えると、手数料率は20bpsで維持されます。プール利用率が低いときの手数料率が高いのは、取引活動が少なくてもPanopticの流動性提供者が適切なリターンを得られるようにするためです。

メカニズム分析

技術的詳細

スマートコントラクト

Panopticのスマートコントラクトは、Uniswap v3のコアコントラクトと直接インタフェースし、オプション市場を構築します。

Panopticプロトコルは、主要なブロックチェーンセキュリティ企業によって最高水準のセキュリティ基準に従って監査されています。

パフォーマンス指標

取引速度:Panoptic Protocolは即時決済方式を採用しており、取引完了後すぐに決済が行われるため、取引速度が向上します。

取引コスト:Panoptic Protocolの取引コストにはオプションのプレミアムと流動性提供者の手数料が含まれます。プレミアムはオプション保有者が支払い、流動性提供者の手数料は取引当事者が共同で負担します。従来のオプション取引プロトコルと比較して、Panoptic Protocolの取引コストは低くなっています。

取引規模:Panoptic Protocolの取引規模は、Uniswap v3の流動性提供者(LP)のポジションに依存します。Uniswap v3のLPは大きなポジションを提供できるため、Panoptic Protocolの取引規模は比較的大きくなります。

限界およびリスク

Panoptic Protocolは恒久性・オラクル不要・即時決済・Uniswap v3統合という利点を持ちますが、依然として一定の限界とリスクを抱えています。価格はUniswapの各取引後に更新される価格に基づくため、オラクルの価格操作リスクは回避できますが、プール内のLPの行動がプロトコル価格に攻撃を及ぼす可能性があります。

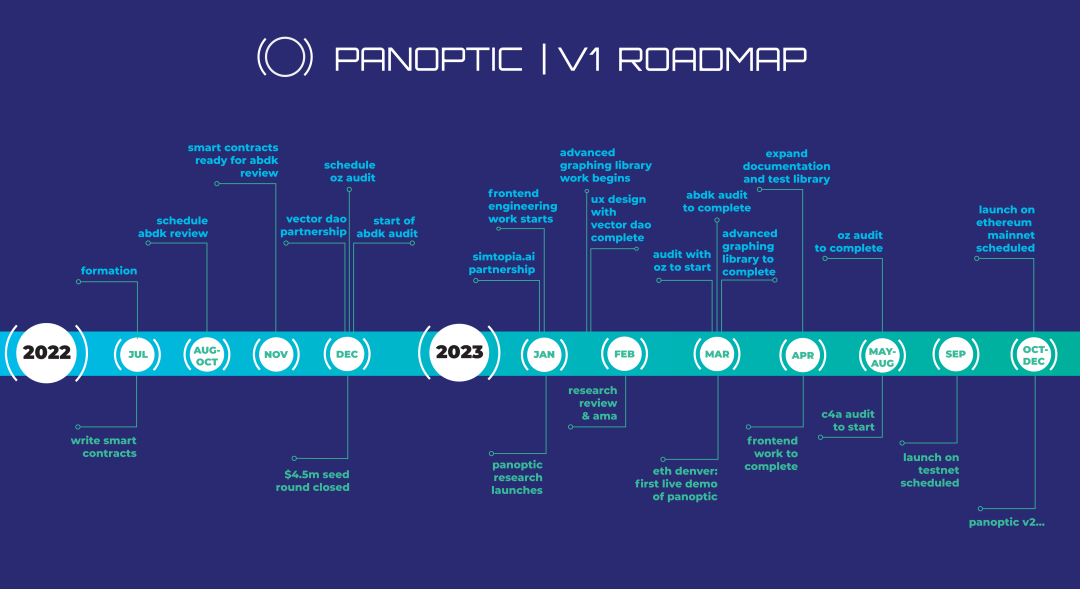

Roadmap

現在、Panopticプロトコルは初期段階にあり、公式サイトのロードマップによると、今年9月にメインネットを開始予定です。現在プロジェクトチームはOpenZeppelinを用いたセキュリティ監査を行っています。

まとめ

PanopticはUniswap V3エコシステムを活用して、オンチェーンオプションの流動性不足という課題を解決し、取引速度およびコストの最適化を図っています。既存のUniswap v3ペアであれば、ユーザーはいずれのペアに対してもロング・ショートのコール・プットオプションを作成できます。買い手・売り手に加え、「流動性提供者」という新しい役割を導入しており、オプションの売買双方はUniswapプール内で流動性を再配置することで新たなオプションを生成します。Panopticは手数料を通じて流動性提供を促進し、資本効率を大幅に高めます。

総じて、Panoptic Protocolは高効率・低コスト・高流動性のオプション取引プロトコルであり、大きな可能性と優位性を持っています。他の非中央集権型金融プロトコルにとって参考となり、非中央集権型金融市場全体の発展と成熟、そして公正な金融競争環境の創造に貢献することが期待されます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News