LSD MEV分野の第一歩:MEVの市場化と公平化がLSDにもたらすものとは?

TechFlow厳選深潮セレクト

LSD MEV分野の第一歩:MEVの市場化と公平化がLSDにもたらすものとは?

MEVが注目のLSDブームと出会ったとき、両者はどのような融合を遂げるのでしょうか?

制作:TechFlow 研究院

執筆:雨中狂睡

編集:David

*本記事はTechFlowのオリジナルコンテンツです。出典を明記して転載してください。

MEV(Maximal Extractable Value、最大抽出可能価値)は暗号資産業界における最も重要なテーマの一つである。検証者はブロック内の取引を追加・削除・順序変更することにより、標準的なブロック報酬およびGas手数料を超えるブロック生成から得られる最大の価値を抽出することができる。

では、注目のLSD(Liquid Staking Derivatives)ブームとMEVが出会った場合、どのような融合が生まれるだろうか?

MEVの概念再確認

MEVは新しい概念ではない。ユーザー、検証者、および「サーチャー」と呼ばれる3者の利害関係者が関わっている。

本質的に、MEVはすべてのブロックチェーン利用者がブロック空間の使用権を巡って争う状況を生み出す。したがって、現在のチェーン復調期において、MEVは多くのサーチャーにとっての「現金自動預け払い機」になっている。たとえば、Memecoinの流行の中で、4月19日までの7日間でMEVによって生み出された利益はすでに300万ドルを超えている。

ここで逆説的なのは、MEVの価値を獲得するのはブロックチェーンの検証者ではなく、むしろ「サーチャー」であるということだ。中国語圏の暗号資産コミュニティでは、サーチャーはしばしば「科学者」と呼ばれている。

MEVは先取り取引などの形態によるオンチェーンアービトラージとして簡単に理解でき、一般的な例が「サンドイッチ攻撃」、通称「クランプロボット」である。

例えば、Uniswapで1万ドル分のトークンXを購入しようとしたとき、ロボットがこの取引を察知し、それより高いGas手数料で同じくXを購入する。すると、そのロボットの取引が先に実行される。

Uniswapの自動マーケットメイキング(AMM)メカニズムにより、トークンXの単価が上昇し、あなたの取引実行後、さらに価格が上がる。この時点で、ロボットは新たな取引を発行し、前回の安値で購入したXを売却することで差額を確実に利益として得る。

このように、ロボットの2つの取引があなたの取引を挟み込む形になり、「サンドイッチ」のように見える。

MEVプロトコルと実践

無制限なMEV収益の問題に対処するために、Flashbots、CowSwap、Manifold Financeなど、MEV関連のプロトコルが次々と登場している。

CowSwapとFlashbotsは、基本的にはMEV分野における2つの異なる方向性を代表している。

-

CowSwapはMEVサーチャーの対極に立つ。同プロトコルはバッチオークション方式を用いて、同一バッチ内のすべての取引に統一清算価格を適用するため、取引順序の必要がなくなり、誰もが同じ資産価格を受け取ることができる。

-

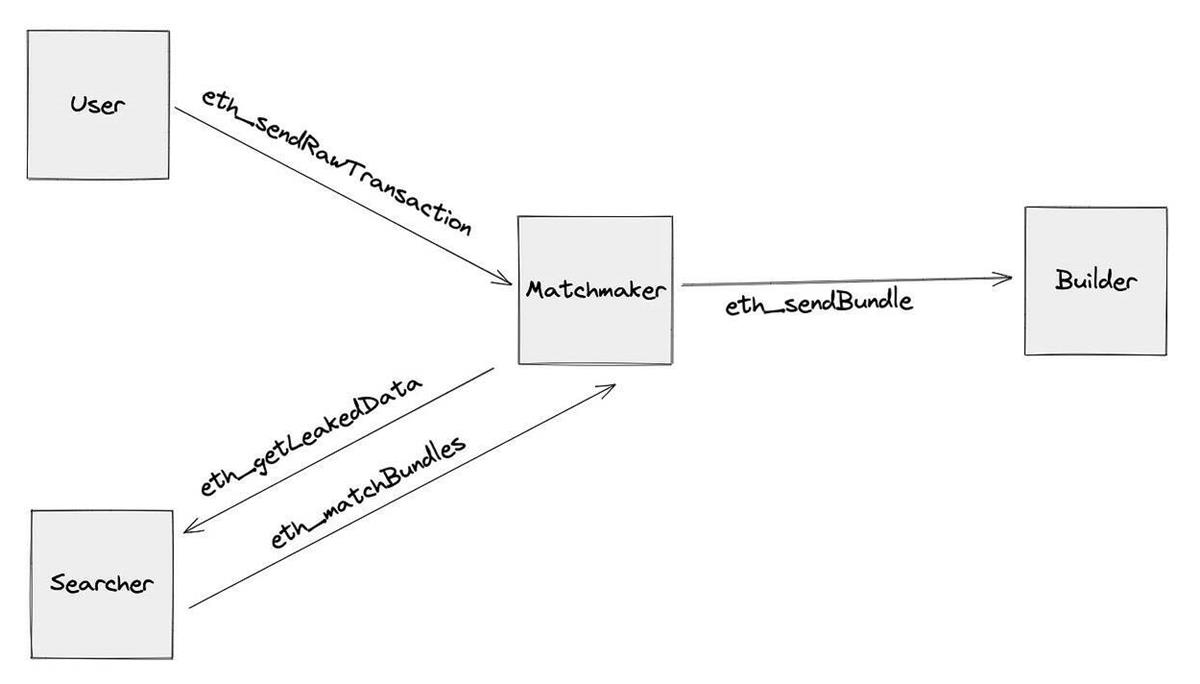

一方、Flashbotsは潜在的なサーチャーをまとめて規範化管理を行うもので、プライベートmempoolを構築し、Flashbots RPCを利用する一般ユーザーが有害なMEVから逃れる取引機会を提供する。また、Flashbots Bundleを通じてサーチャーには無害なMEV機会を提供する。さらに、Flashbots MEV-Boostは、プロトコルと検証者が効果的にコミュニケーションできるチャネルを構築しており、検証者はMEV-Boostを通じて追加報酬を得ることが可能になる。

MEV-Boostに基づくFlashbotsの新製品「MEV-Share」は、MEV市場のさらなる公平化を目指すもので、ブロック空間ユーザーとサーチャーの双方がルールの範囲内で手数料を支払い、価値を抽出できるようにし、最終的に取引順序の公平化を実現することを目的としている。MEVの本質は検証者(ビルダー)、サーチャー、ブロック空間ユーザーの三者間の駆け引きであり、検証者は自身の権力によって経済的インセンティブを得られ、サーチャーはアービトラージ手数料を得られるが、ブロック空間ユーザーはただの犠牲者となるしかない。

MEV-Shareの最終的な運用結果は、ブロック空間ユーザーの取引プライバシーを保証しつつ、検証者が適正な報酬を得られ、サーチャーは一部のMEV報酬を得られ、ブロック空間ユーザーが大部分のMEV報酬を受け取ることを目指す。これにより、MEV行動の市場化、規範化、信頼性、プライバシー保護、分散化が推進される。

MEV-Shareの導入は、ブロック空間ユーザーおよび検証者に直接的な影響を与えるため、検証者を束ねるLSDセグメントにも直接的な影響が出る。LSDFiのような入れ子型アーキテクチャとは異なり、MEVはLSD拡張のもう一つの方向性でもある――それはLSDプロトコルにさらなる実質的リターンをもたらす可能性がある。最終的に、将来のMEV市場の成長曲線は、LSD市場との共鳴によって描かれる可能性が高い。

前述のManifold Financeも、イーサリアムステーキング参加者に追加のMEV収益をもたらすプロトコルの一つである。同社は新たなアセットmevETHを創出し、LayerZeroを利用してこれを全チェーンに展開している。mevETHは非略奪的なMEV収益を獲得し、それをステーキング参加者に還元する仕組みだ。また、Manifold FinanceはSushiSwapなど多くのDeFi OGプロトコルとも協力し、プロトコルユーザーに対するMEV保護を提供している。

MEVがLSD市場に与える初期的影響

ここでは、MEV-Shareの促進によって、LSDプロトコルがどのように発展していくかを想像してみよう。

MEVの公平化と市場化は、LSDプロトコルおよびイーサリアムステーキング参加者に対して予測可能なリターンを提供する。より高いリターンは、イーサリアムステーキングの増加と、LSDプロトコルによるMEV-Boostやその他のMEVソリューションの採用を促進する。

今後、LSDプロトコルはネイティブトークンによるガバナンスを通じて、どのMEVソリューションを採用するか決定することで、より高いインセンティブを得られるようになるかもしれない。これは同時に、LSDプロトコルのネイティブトークンへの価値付加にもつながる。

イーサリアムステーキングの拡大は、LSDFi市場シェアの成長を牽引し、LSDFiの台頭はさらにイーサリアムステーキング数量の増加を促す。こうしてフィードバックループ(フライホイール)が形成される。 そして、公平化・市場化されたMEV製品は、このフライホイールを滑らかにする潤滑剤の役割を果たす。

別の視点から見ると、MEVの公平化・市場化はオンチェーンアクティビティの活性化を促進する。合理的なGas手数料とブロックスペースの最大活用は、オンチェーンユーザーエクスペリエンスを向上させる秘策である。オンチェーンアクティビティの増加によりブロックスペース需要が高まり、それがMEV製品の採用をさらに推進し、最終的にはユーザーのパブリックチェーンセキュリティ、つまりイーサリアムステーキングへの需要につながっていく。これもまた、自己強化型のフライホイールである。

最後に

私はManifold Financeが提唱する「非略奪的(non-extractive)」という言葉がとても好きだ。現在の多くのMEVプロトコルは、略奪的MEVの問題解決を目指しており、市場化・公平化されたMEV市場の構築に尽力している。 しかし、彼らが最終的に解決するのは略奪的MEVだけではなく、ブロック空間ユーザー、検証者、サーチャーの三者の利益分配がより適切に行われるようになり、結果としてイーサリアムエコシステム全体の成長を推進するのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News