Web3「企業」の収益ランキング――価値獲得の源泉はどこにあるのか?

TechFlow厳選深潮セレクト

Web3「企業」の収益ランキング――価値獲得の源泉はどこにあるのか?

チェーン上の収益を惜しみなく深く掘り下げる。

執筆:FM Research Team

TLDR; 結論:

(1)総収入:Web3のビジネスモデルは大きく発展しており、最も強力なものは依然として「ブロックスペースの販売」であり、次にNFT取引プラットフォーム、DeFi、GameFi、インフラが続く。

(2)プロトコル収入:収入の大部分は依然として流動性供給者(Liquidity Providers)や貸し手(Lenders)などのサプライサイドが生み出すSupply-side Revenueに由来しており、プロトコル自体の収益(Protocol Revenue)は依然として少なく、その中でトークン保有者に還元される部分はさらに少ない。ユーザーはステーキング報酬やガバナンス権を享受しているものの、最も重要な経済的利益は現時点では保証されていない。

(3)プロトコル収入には監査上の抜け穴があり、トークン保有者にリスクをもたらす:Protocol Revenueにおけるリスク引当金が計上されておらず、プロトコル収入データとトークン販売データが混同されているケースが多く、一部のプロトコル収入にはRug Pullのリスクが隠れている場合もある。

1. Web3企業の収益状況概観

1.1 これらのWeb3企業(プロトコル)が最も高い収益を上げている

すべての企業において、収益はほぼ最も重要な指標の一つである。では、Web3企業は実際に収益を創出しているのか?現在、市場で比較的信頼できるデータはToken Terminalから得られるものであり、他にもThe Block、Messari、Web3 Indexが部分的なデータを提供している。残念ながら、現時点ではいずれの機関も市場全体の完全な統計を提供していない。そのため、我々はこれら4者のデータを統合して独自の分析レポートを作成した。一部のオンチェーンデータが欠落しているため、個別の情報に誤差が生じる可能性があるが、今後も継続的に改善していく予定である。

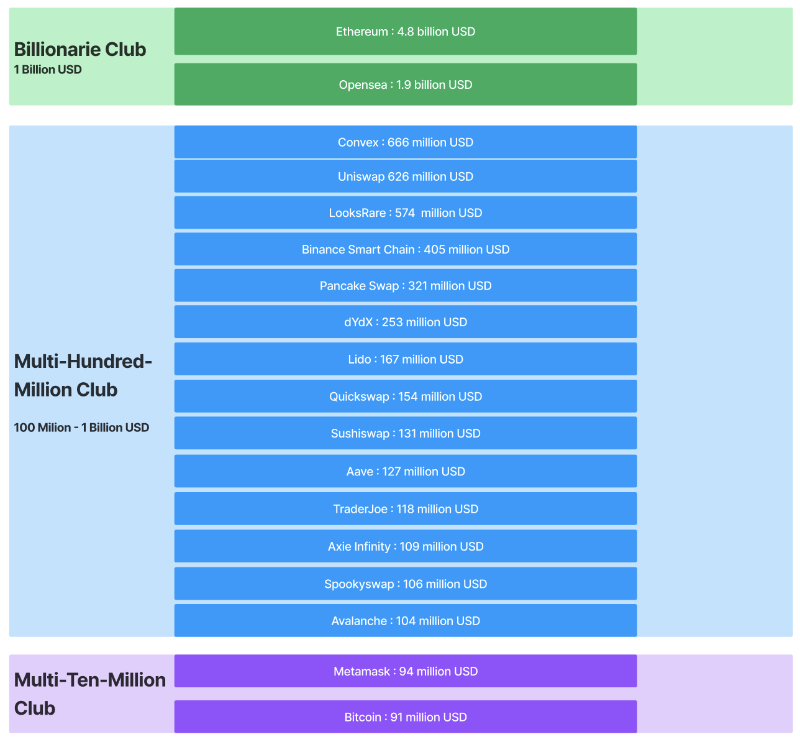

(図1)直近180日間の総収入上位17プロトコル

Web3の収益は市場変動に依存するため、年率換算ではなく180日間(非線形年率化)の総収入のみを統計対象とした。上位17の企業(プロトコル)は合計で100億ドル以上の総収入を創出した。

●第一陣営:EthereumとOpensea。Ethereumの半年間総収入は46億ドルで、他を大きく引き離している。Openseaの半年間総収入は約18億ドルで、非常に強力なキャッシュカウである。

●第二陣営:ほとんどがDeFiプロトコルであり、収入が最も高いのはConvexとUniswapで、半年間の総収入はそれぞれ約6億ドル。

●第三陣営:代表例はツール分野の王者Metamaskで、半年間の総収入は8100万ドル。

1.2 ビジネスモデルが収益の天井を決めるか?

上記の総収入の内訳を分析し、ビジネスモデルの影響を検討する。

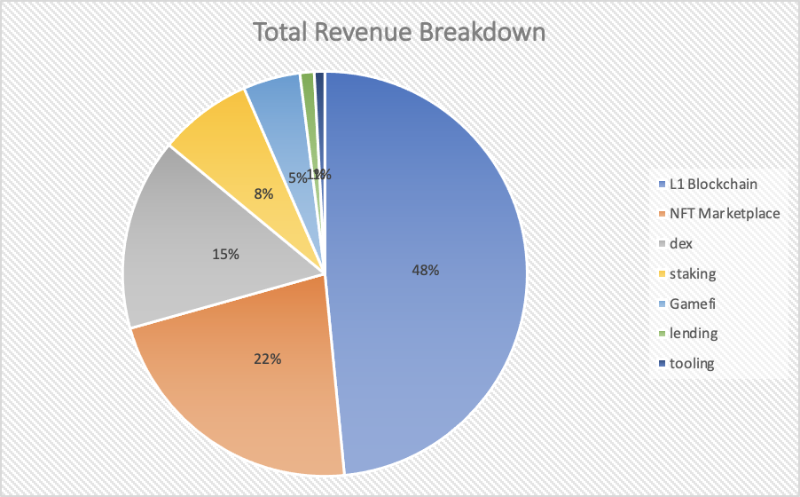

(図2)直近180日間の総収入上位18プロトコルの業界別構成比(出所:Token Terminal、FutureMoney Research 2022年第2四半期編集)

以下の通りである:

●Layer1の収益は総収入のほぼ半分を占めており、そのビジネスモデルは「ブロックスペースの販売」である。

●NFT取引プラットフォームの収益は22%を占め、ビジネスモデルはロイヤルティ手数料の徴収である。

●DeFi内のDexの収益は15%を占め、ビジネスモデルは取引手数料および流動性マーケットメーキング収益である。

●DeFi内のStaking関連収益は8%を占め、ビジネスモデルは資産運用のキャリーまたは利鞘である。

●GameFiは5%を占め、ビジネスモデルはロイヤルティ手数料、送金手数料、NFT販売などである。

●DeFi内のLending収益は約1%で、ビジネスモデルは利鞘である。

●Toolingの収益は約1%で、ビジネスモデルはサービス料である。

明らかに、最も強力な収益源はEthereumであり、そのビジネスモデルは「ブロックスペースの販売」である。彼の収益は他のプロジェクトを大きく凌駕している。また、L1ブロックチェーン内でも、収益の二極化が非常に顕著である。

次に収益創出力が高いのは「NFT取引プラットフォーム」である。NFT自体の人気が高いことに加え、プラットフォームのロイヤルティ手数料が非常に高い(2〜2.5%)ことも理由だ。比較すると、通常のDEX(例:TraderJoe)は約0.05%程度である。

2. プロトコル収益の比較

2.1 プロトコル自体の価値:Protocol Revenue

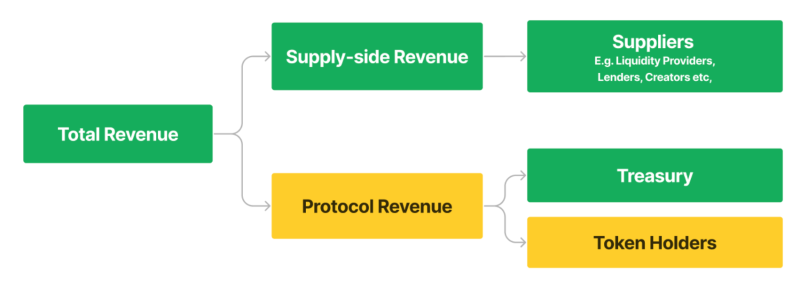

一般的に、Web3プロトコルの収益は、Supply-side RevenueとProtocol Revenueの2つに分けられ、Protocol Revenueは財務基金(Treasury)とトークン保有者(Token Holders)に分配される(下図参照)。

(図3)Web3プロトコルの総収益の分配(FutureMoney Research編集)

この図の説明:

総収益 = Supply-side Revenue + Protocol Revenue

●Supply-side Revenue:資金供給者(Suppliers)が生み出す収益であり、DeFiにおけるすべての流動性提供者、貸借におけるすべての借り手、Stakingにおけるすべての出資者などが該当する。彼らが元本を除いて得る利益であり、この価値はSuppliersが創出し、収益も当然彼らに帰属する。

●Protocol Revenue:プロトコルがサービス提供後に自身が得る収益であり、このうち一般に財務基金(Treasury)に分配され、残りはトークン保有者に分配される。

我々の統計によると、総収入上位17の企業/製品/プロトコルの多くで、Protocol Revenueの比率は極めて低い。

●DeFiプロジェクトのSupply-side Revenueは、総収益の**90%**以上を占めることが多い。特にUniswapは累計取引高が1兆ドル、総収入が6億ドル(半年間)に達するも、Protocol Revenueは全く存在しない。

●OpenseaやMetamaskといった中央集権型プロジェクトはトークノミクスを持たないため、Protocol Revenueは一時的に企業に帰属する価値を示している。

2.2 Protocol Revenue上位の企業(プロトコル):自らの収益力

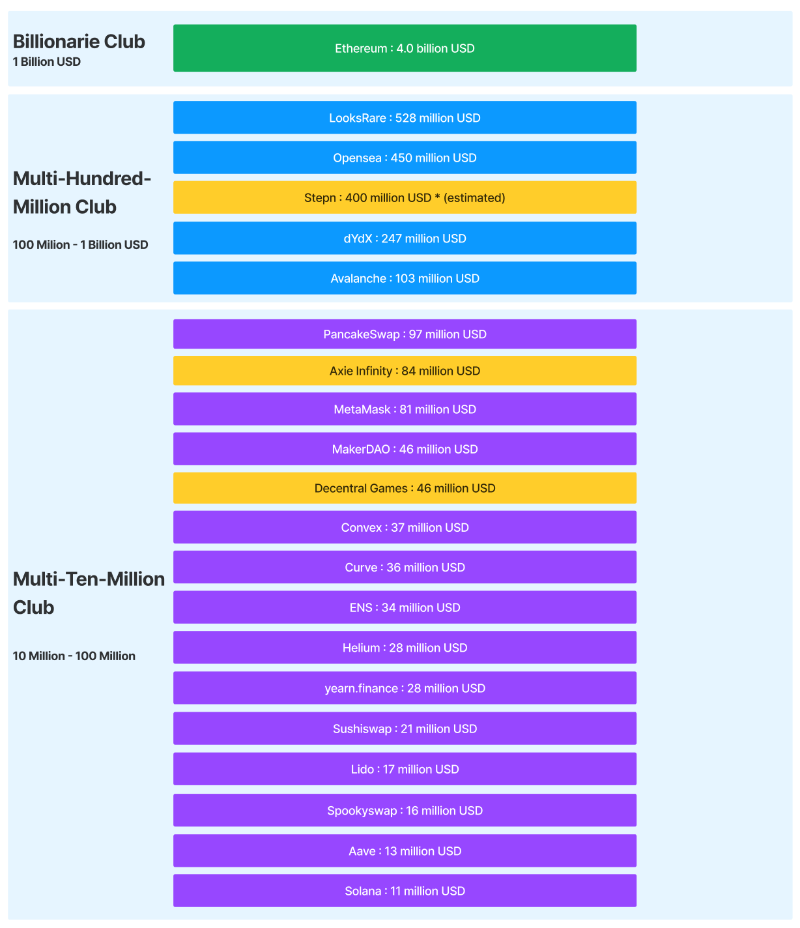

(図4)直近180日間でProtocol Revenueが1000万ドルを超える企業(プロトコル)のランキング(出所:Token Terminal、The Block、FutureMoney Research編集)

Protocol Revenueでプロトコルの収益力を測ると、ランキングは総収益ベースのものとは大きく異なる。このリストでは、DeFiの割合が大幅に低下している一方、L1ブロックチェーン、NFT取引プラットフォーム、GameFiプロジェクトは維持されている。

備考:上記のいくつかのプロジェクトは黄色でマークしている

●Stepnは主流サイトに掲載されていないが、実際には多額の収益があり、公開情報をもとに推定計算を行った

●Axie Infinityの収益は変動が大きすぎて、ピーク時の10%以下まで下落している

●Decentral GamesはToken Terminalにのみ掲載されており、他のサイトには未掲載のため、データが正確でない可能性がある

そこで、ガバナンス権を考慮せず、上記のプロトコルのうちどれが価値をトークンに留保しているかをさらに厳密に探っていく。

2.3 Protocol Revenueのうち、どれだけがToken Revenueに流れているか?

(図5)UNIに関するMeme(FutureMoney Research編集)

Protocol Revenueは以下の3つの方法で、価値をトークン保有者に伝達できる:

1. 直接分配(Revenue Distribution):直接配当を行うものだが、コンプライアンス上の問題から稀である。

2. 実時焼却(Real-Time Burn):L1ブロックチェーンでよく見られ、契約内で自動実行される。

3. バイヤバック&焼却(Buyback and Burn):より中央集権的で、プロジェクト側が主導して買い戻しと焼却を行う。

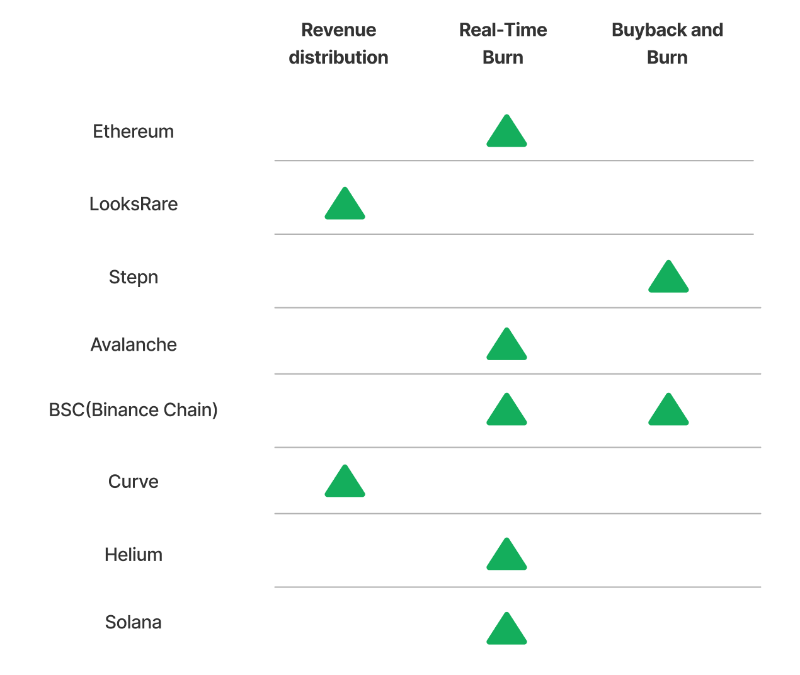

上記のProtocol Revenueを持つプロトコルについて、調整を行った(注:BSCを追加。BSCは詳細なリアルタイム焼却および買い戻し計画を文書で開示しているが、Token Terminalには未掲載)。その結果、「トークンが収益価値を獲得できる」という条件を満たすプロトコルは合計8つであった。

(図6)配当または買い戻しを行うプロトコル(FutureMoney Research編集)

カテゴリ別に見ると、最も主流な方式はReal-time-burnである。特に焼却規模が最大なのはEthereumで、約238万ETHを焼却。次にBSCで、合計3700万BSCを買い戻し焼却した。この8プロトコル以外の、Protocol Revenue上位20の残り12プロトコルは、いずれも価値をトークン保有者に還元していない。

さらに、Protocol Revenueには一般的な監査上の抜け穴が存在し、注意を怠るとプロトコル価値の判断を誤ることにつながる。

3. プロトコル収入における一般的な監査上の抜け穴:我々の見解

3.1 収益の一部はリスク引当金が計上されていない

多くのStakingプラットフォームはユーザーを惹きつけるために、「高収益」または「高流動性」といった核心機能を強調する。しかし、このようなビジネスの真の競争力は技術ではなく、金融レバレッジの巧みな活用にあることを理解すべきである。

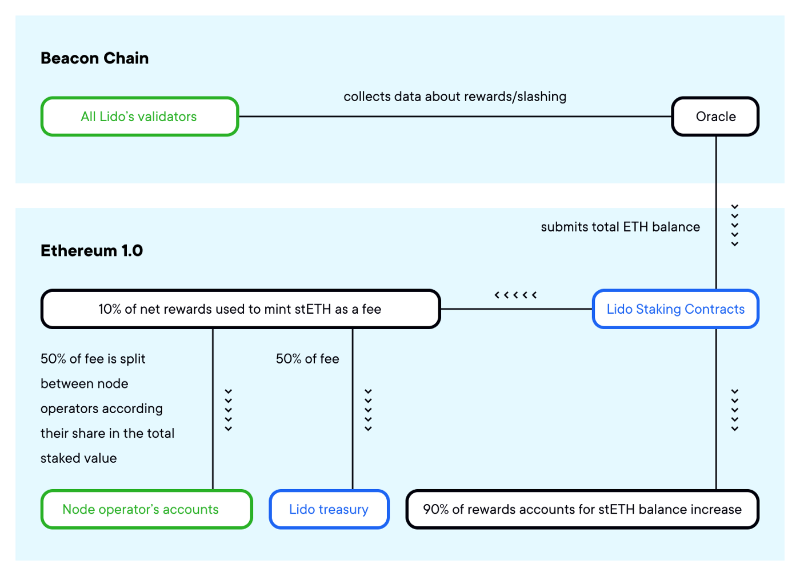

Lidoを例に挙げると、普通のユーザーがイーサリアムをステーキングする場合、長期間のロック期間が課される。しかし、LidoプラットフォームではstETHを受け取り即座に出金でき、同時にステーキング報酬も享受できる。Lidoプロトコルのコストは、ステーキングされたETHと1:1で交換可能なstETHを発行することであり、収益はユーザーのETHステーキングから10%の利鞘を得ることである。

(図7)Lidoプロトコルの仕組み(出所:Lido、FutureMoney Research編集)

もちろん、タダ飯はない。Lidoは大量のロックされたETHを保有しているが、流動性のあるstETHを発行し、1:1の剛性支払いを約束しているため、stETHの引き出しリスクに対応するために大量の資金を準備しなければならない。こうしたビジネスは信用拡大サイクルでは好調に推移するが、信用収縮サイクルでは利益が減少し、極めて大きなリスクにさらされる。Lidoは180日間で1660万ドルの収益を上げているが、そのリスクが顕在化すれば、この収益は大幅に目減りするだろう。そして、プロトコルが最優先に守るべき対象は、LDOトークン保有者ではなく、stETH保有者である。

3.2 収益の一部は本質的にトークン販売であり、非常に不安定

Web3 Indexの定義によれば、収益は内部と外部に分けられる。これを以下のように拡張する:

●外部収益(Explicit Revenue):ユーザーがサービス利用のために支払うもので、実用的属性を持つ。

●内部収益(Implicit Revenue):ユーザーがプロトコルのトークンを得るために支払うもので、投機・裁定取引的属性を持つ。

このImplicit Revenueは、x-to-earnやWeb3インフラでよく見られる。これはDeFiのSupply-side Revenueに似ているが、むしろトークン販売に近く、参加者はトークンの投機的リターンを得るためにこのプロトコルを利用し、ETHやSOLなどの形で「収益」を貢献し、トークンを取得して将来売却することで利益を得る。

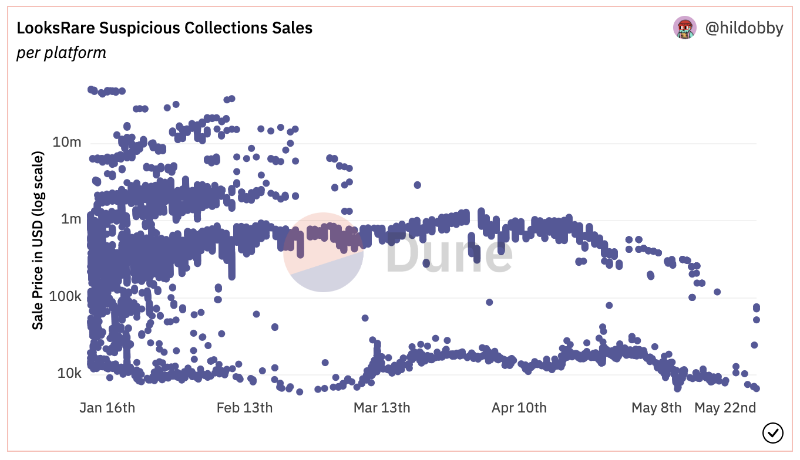

(図8)LooksRareの疑わしい取引統計(出所:hildobby、FutureMoney Research編集)

例えばLooksRareの場合、ウォッシュトレーダー(Washtraders)がプラットフォーム最大の内部収益創出者(Implicit Revenue Generator)である。彼らは大量の取引手数料(ETH)を支払い、LOOKSを取得して売却し、裁定取引を通じて継続的に利益を得ている。これは業務駆動型の収益というより、むしろトークン販売による資金調達収益に近い。

さらに、LooksRareはProtocol RevenueをLOOKSトークンのステーキング保有者に分配しているが、このETH収益はすべて自動的にLOOKSに売却され、ステーキング保有者にはLOOKSで支払われる。これはデフォルトのトークン販売に類似している。

最終的にこの経済圏内では、LooksRareは驚異的な利益(180日間で5.8億ドル)を創出したが、他の参加者——ウォッシュトレーダーもトークン保有者も——最終的にはETHを支払い、大量のLOOKSトークンを得ただけである。果たして誰が価値を獲得したのか?財務基金(Treasury)か、それともLOOKS保有者か?

3.3 開示されない収益もある:例えば二重トークンシステムにおける新規発行収益

GameFi 2.0では、多くの二重トークンモデルが存在する:

●ガバナンストークン:VC/投資家に報酬として与えられ、上限があり、リバース・バーン(買戻し焼却)付き。

●ユーティリティトークン:ゲームプレイヤーに報酬として与えられ、上限がなく、リバース・バーンなし。目的はゲーム経済の安定を保ち、投資家の影響を受けないようにすること。この設計意図は良いが、運用を誤ると、プロジェクトが経済全体の価値を吸い上げてしまう可能性がある。

(図9)SLPの極端な下落(出所:hildobby、FutureMoney Research編集)

オンチェーンアナリストはしばしば誤りを犯す。ゲーム内で「流入/流出」データが増加していることに喜ぶが、実際にはユーティリティトークンが不断に新規発行されている。プロジェクト側は複数のアドレスを使って、このユーティリティトークンを繰り返し取引し、巨額の利益を得ることが可能であり、コミュニティに開示しないままにできる。なぜならホワイトペーパー上では、ガバナンストークンのリリースルールのみを開示すればよいからである。

ガバナンストークンが縮小し価値を蓄積していても、ユーティリティトークンの新規発行による利益により、プロジェクト側がゲーム経済の価値を不断に吸い上げており、まるでrug pullをしているような状態であり、投資家にとって不利である。現時点では、この潜在的収益を裏付けるデータは存在しないが、あくまで推測である。

2022年時点で、Web3企業は既にビジネスモデルを持ち、巨額の収益を創出する能力を持っていることがわかる。

収益をコミュニティ、さらには社会にとってより価値ある分配方法に結びつけることは、困難な課題である。一部のプロトコルは収益を自らに留保し、他のものは財務基金に留め置き様子見を選び、一部は収益をコミュニティに還元する。もちろん、開示を避け、さまざまな手段で利益を得つつ、トークン保有者に巨大なリスクを負わせるプロジェクトもある。

我々は、Web3に特化した監査、財務、規制機能のさらなる登場を望んでおり、業界全体の整備を進めたい。もしあなたがそうした仕事をしている、あるいは興味がある場合は、メールでの連絡をお待ちしている。

参照リンク:https://mp.weixin.qq.com/s/Cw4pdy9YhQxVWGflnCeCrA

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News