Bitget UEX Quotidien | L'escalade du conflit au Moyen-Orient alimente les craintes d'inflation ; Le recul des actions de semi-conducteurs IA pèse sur les marchés américains ; Apple atteint de nouveaux sommets à contre-courant, soulignant son caractère défensif

TechFlow SélectionTechFlow Sélection

Bitget UEX Quotidien | L'escalade du conflit au Moyen-Orient alimente les craintes d'inflation ; Le recul des actions de semi-conducteurs IA pèse sur les marchés américains ; Apple atteint de nouveaux sommets à contre-courant, soulignant son caractère défensif

Les institutions estiment généralement que les données CPI de ce soir seront le catalyseur clé déterminant la direction du marché à court terme.

I. Principales actualités

Dynamique de la Fed

Waller libère des signaux hawkish, les données IPC deviennent un indicateur clé de la politique Le membre du conseil de la Fed Waller a déclaré lundi que si les futures données montrent une inflation bien supérieure à l'objectif de 2 %, la Fed pourrait devoir augmenter les taux à court terme. La politique actuelle est à la croisée des chemins, la direction dépendant des dernières données, y compris l'IPC de ce soir. Si l'inflation est persistante ou rebondit, il faudra resserrer la politique ; au niveau de politique actuel, l'inflation pourrait revenir progressivement à 2 %, mais il y a aussi une inquiétude que la détérioration des données entraîne une action plus rapide. Impact sur le marché : Augmente l'incertitude de la trajectoire de la Fed, soutient à court terme l'indice dollar, comprime les actifs à risque à haute valorisation, en particulier les actions de croissance technologique, la volatilité pourrait augmenter.

Matières premières internationales

Escalade du conflit au Moyen-Orient, les États-Unis reprennent le blocus maritime contre l'Iran, la hausse significative des prix du pétrole alimente les attentes d'inflation Le Commandement central des États-Unis a annoncé la reprise du blocus maritime contre l'Iran à partir de 16:00 heure de l'Est le 14 juillet, ciblant les ports iraniens et les navires non conformes le long des côtes, tout en percevant des frais pour les navires passant par le détroit d'Ormuz. Trump a informé le Congrès que l'armée américaine a mené des « frappes défensives » contre l'Iran et a indiqué qu'un accord avec l'Iran reste possible mais que des actions fermes se poursuivront pour affaiblir son influence. Impact sur le marché : La prime de risque d'approvisionnement en pétrole brut augmente rapidement, poussant directement les attentes d'inflation énergétique, ce qui pourrait compliquer la trajectoire d'assouplissement de la Fed, favorable aux actifs liés à l'énergie et aux matières premières, comprimant à court terme l'appétit pour le risque mondial et les attentes de croissance.

Politique macroéconomique

La réforme du bilan de la Fed progresse, les risques QT et la transmission du resserrement alertent Wall Street La Fed évalue un bilan d'environ 6 700 milliards de dollars, un groupe de travail dirigé par Kevin Washington examine principalement l'impact du QT sur la liquidité financière. Un QT agressif dans le passé a provoqué une crise du marché des pensions livrées. Goldman Sachs souligne que si la Fed devient hawkish en raison de l'inflation, cela pourrait affecter le marché boursier via trois canaux : affaiblissement des perspectives de croissance, sensibilité des entreprises à fortes dépenses en capital AI aux coûts de financement, et rendements boursiers faibles lors des cycles de resserrement historiques. Impact sur le marché : La réduction du tampon de liquidité pourrait amplifier la volatilité du marché à court terme, la baisse des réserves bancaires augmente la transmission des risques systémiques, l'incertitude politique devient la variable centrale actuelle.

II. Revue du marché

Performance des matières premières & devises (mise à jour en temps réel)

- Or spot : 4000,60 dollars USD/once, -0,13 %

- Argent spot : 57 dollars USD/once, -0,54 %

- Pétrole brut WTI : 79,42 dollars USD/baril, +1,64 %

- Pétrole brut Brent : 84,58 dollars USD/baril, +1,54 %

- Indice dollar (DXY) : 101,28, +0,32 %

Analyse des facteurs moteurs : L'escalade de la situation géopolitique au Moyen-Orient est le moteur central actuel. Les États-Unis reprennent le blocus maritime contre l'Iran et facturent les navires dans le détroit d'Ormuz, augmentant directement le risque d'interruption de l'approvisionnement en pétrole, les prix du WTI et du Brent augmentent significativement. La flambée des prix du pétrole aggrave les craintes d'inflation, le membre du conseil de la Fed Waller libère un signal qu'une hausse des taux à court terme est possible si l'IPC dépasse les attentes, l'indice dollar se renforce autour de 101,28. L'or et l'argent fluctuent légèrement entre l'aversion au risque et la demande de couverture contre l'inflation, comprimés à court terme par le dollar et les taux réels, mais l'attribut de valeur refuge à long terme fournit toujours un soutien. La logique de corrélation des actifs est claire : les événements géopolitiques exercent une pression à court terme sur les actifs à risque, les actifs liés aux matières premières et à l'énergie résistent relativement mieux, tandis que le dollar et les rendements des bons du Trésor américains deviennent des refuges pour les capitaux. Le focus du marché à court terme est de savoir si l'IPC américain de ce soir pourra vérifier la tendance de l'inflation, affectant ainsi la trajectoire de la politique de la Fed et les attentes de liquidité mondiale.

Performance des cryptomonnaies

- BTC : environ 62480 dollars USD, -2,26 %

- ETH : environ 1780 dollars USD, -2,19 %

- Capitalisation totale du marché des cryptomonnaies : environ 2,23 billions de dollars USD, -1 %

- Situation des liquidations du marché : Liquidations totales sur 24h d'environ 368 millions de dollars USD, liquidations de positions longues d'environ 311 millions de dollars USD

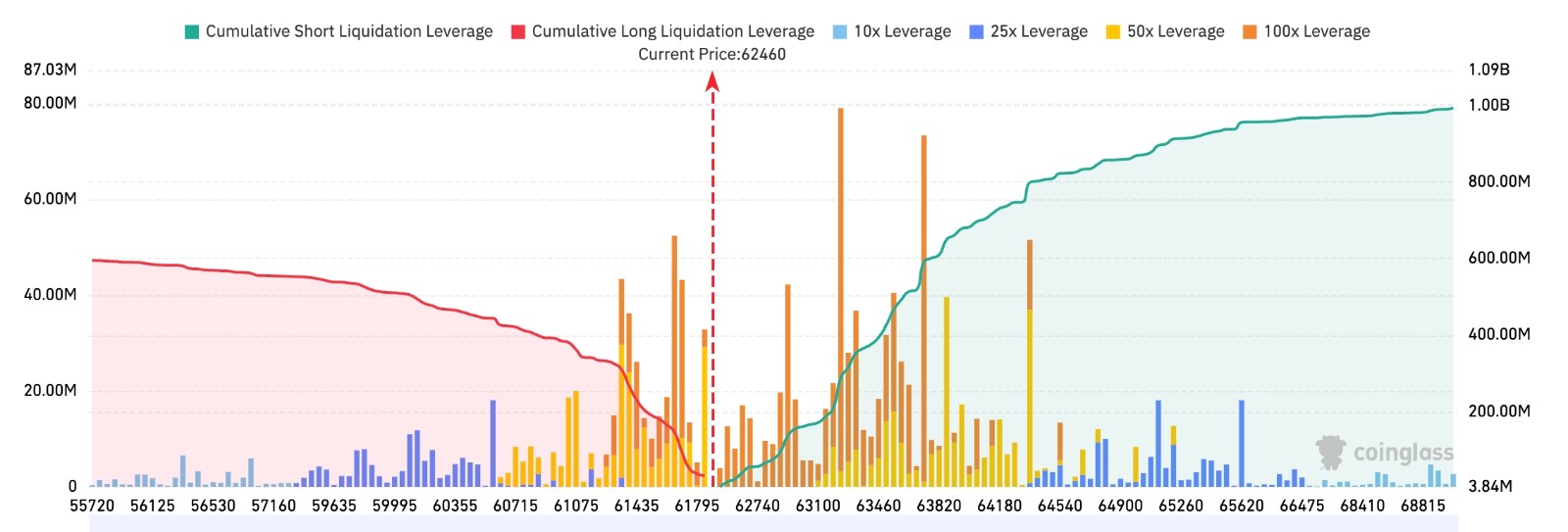

- Carte de liquidation BTC/USDT Bitget : Le prix actuel du BTC est d'environ 62 460 dollars USD, la zone de 63 000 à 63 800 dollars USD au-dessus rassemble des liquidations short extrêmement denses, l'échelle cumulative des liquidations short approche les 1 milliard de dollars USD, si le prix continue de rebondir, cela pourrait déclencher un squeeze short à grande échelle. Les liquidations long en dessous se concentrent principalement entre 61 000 et 61 800 dollars USD, mais l'échelle est nettement plus faible que la pression short au-dessus, l'effet d'aimant de liquidation à court terme reste orienté vers le haut, le marché est plus susceptible de voir une行情 d'impact au-dessus de 63 000 dollars USD.

- Entrées/Sorties nettes ETF spot : Les ETF spot BTC ont enregistré une entrée nette d'environ 0,9 milliard de dollars USD hier, actuellement une sortie nette dynamique de 239 millions de dollars USD sur 24h.

Analyse des facteurs moteurs : La tension géopolitique et l'incertitude macroéconomique combinées sont la cause principale du repli du marché crypto. Le conflit au Moyen-Orient pousse les prix du pétrole et les craintes d'inflation, les responsables de la Fed libèrent des signaux hawkish, les actifs à risque sont généralement sous pression, BTC et ETH reculent simultanément avec les actions technologiques et l'appétit pour le risque. Les flux de capitaux ETF se transforment en sorties nettes, montrant que certains profits ou capitaux averses au risque se retirent. Le marché à effet de levier connaît une vague de liquidations évidente, la proportion de liquidations long est plus élevée, reflétant un effet de levier élevé après le rebond récent. Sur le plan technique, BTC cherche un soutien autour de 62000, le volume des transactions et les changements de positions ouvertes montrent que le marché est en attente. La tendance globale reste高度 corrélée avec le secteur technologique des actions américaines, la divergence à court terme pourrait se poursuivre : BTC en tant qu'actif à risque macro est plus sensible à la liquidité et à la tendance du dollar, tandis que ETH est relativement indépendant influencé par les fondamentaux du réseau et les progrès Layer2. Le consensus institutionnel estime que les données IPC de ce soir将成为 un catalyseur clé, si l'inflation dépasse les attentes, la volatilité des actifs à risque pourrait s'amplifier davantage ; sinon, cela pourrait soulager une partie de la pression.

Performance des indices boursiers américains

- Dow Jones : 52498,64 (-0,26 %), repli léger continu

- S&P 500 : 7515,34 (-0,79 %), support clé face à un test

- Nasdaq : 25873,18 (-1,55 %), le secteur technologique pèse clairement

Dynamique des géants de la tech

- NVDA : 203,88 dollars USD (-3,52 %)

- AAPL : 317,31 dollars USD (+0,63 %)

- MSFT : 392,75 dollars USD (+1,53 %)

- GOOGL : 355,50 dollars USD (-1,31 %)

- AMZN : 248,06 dollars USD (+0,80 %)

- META : 656,73 dollars USD (-1,86 %)

- TSLA : 394,76 dollars USD (-3,19 %)

Résumé de la performance et analyse des moteurs : Le marché boursier américain est globalement sous pression, le Nasdaq recule le plus, principalement entraîné par les puces AI et les actions technologiques à haute valorisation. L'escalade du conflit géopolitique déclenche l'aversion au risque, couplée à la révision à la baisse des perspectives de bénéfices de certaines actions liées à l'AI, les capitaux se retirent de la chaîne de calcul à fortes dépenses en capital. Apple atteint un nouveau sommet malgré la tendance, soulignant la divergence : le marché estime qu'il participe moins à la course aux armements intense des centres de données AI, devenant une cible de配置 défensive. Microsoft et Amazon résistent relativement mieux, montrant que le cloud et les applications AI ont encore une certaine résilience ; tandis que Nvidia, Tesla, Meta reculent plus profondément, reflétant la pression de valorisation et la détérioration du sentiment à court terme. La tendance globale du secteur est « la défense优于 l'attaque », l'incertitude des investissements intensifs en infrastructure AI est amplifiée dans l'environnement macro actuel.

Observation des mouvements sectoriels

Secteur des semiconducteurs en baisse d'environ 3-6 %

- Actions représentatives : NVDA -3,52 %, SK Hynix -9,3 %

- Facteurs moteurs : Les craintes de ralentissement de la croissance de la demande de puces AI couplées aux risques géopolitiques entraînent une baisse de l'appétit pour le risque, les attentes de bénéfices T2 de certaines actions sont révisées à la baisse déclenchant des ventes, reflétant la réévaluation du marché sur la durabilité des fortes dépenses en capital.

Secteur de l'énergie et associés relativement résistants (moteur de la hausse des prix du pétrole)

- Actions représentatives : Certaines actions pétrolières, gazières et de services énergétiques en hausse

- Facteurs moteurs : Le conflit au Moyen-Orient pousse la prime de risque d'approvisionnement en pétrole brut, les prix WTI et Brent augmentent significativement, l'attention du marché sur l'inflation énergétique et la sécurité de la chaîne d'approvisionnement s'intensifie, les capitaux affluent par phases dans les secteurs associés pour couvrir les risques.

III. Analyse approfondie des actions américaines

1. Apple - Nouveau sommet malgré la tendance, loin de la course aux armements AI

Aperçu de l'événement : Dans un contexte de repli général des actions de puces AI, le cours de l'action Apple a augmenté de 0,63 % malgré la tendance et a atteint un nouveau sommet historique. L'opinion du marché estime qu'Apple participe moins à la course aux dépenses en capital intensives des centres de données AI, devenant un refuge pour les capitaux. Mais l'entreprise fait face à la hausse des prix des puces mémoire qui pourrait comprimer la marge brute, elle a augmenté les prix des Mac, iPad et produits domestiques le 25 juin, provoquant la plus grande baisse en une journée. La sortie de l'iPhone pliable en septembre est considérée comme un catalyseur important. Interprétation du marché : Les institutions estiment que le marché actuel augmente l'incertitude sur le retour sur investissement AI, les capitaux se tournent vers les géants de la tech aux fondamentaux robustes et à la valorisation relativement raisonnable. Apple en tant que leader de l'électronique grand public + services, flux de trésorerie forts, l'attribut défensif se souligne dans l'environnement géopolitique et macro actuel. Inspiration d'investissement : Peut servir d'option de配置 défensive à court terme sous la pression géopolitique et de valorisation AI, mais il faut suivre continuellement la tendance des marges brutes et la mise en œuvre des nouveaux produits.

2. SK Hynix - Révision à la baisse des perspectives de bénéfices provoquant une chute continue du cours de l'action

Aperçu de l'événement : L'ADR SK Hynix a chuté de près de 10 % deux jours de suite, principalement parce que les banques d'investissement coréennes ont révisé à la baisse les attentes de bénéfices opérationnels T2 à environ 8 % en dessous du consensus du marché. Bien que HBM soit un produit core AI, la hausse des prix des contrats à long terme est plus lente que le DRAM traditionnel et d'autres facteurs affectent la libération des bénéfices. Le marché suit également les rumeurs selon lesquelles le Ministère des Finances coréen pourrait prendre une participation (non confirmé). Interprétation du marché : Reflète les craintes du marché sur la durabilité de la haute croissance des semiconducteurs AI, couplées à la baisse globale de l'appétit pour le risque et à l'impact des événements géopolitiques. HBM en tant que produit à marge brute élevée, ses prix et son rythme de livraison deviennent des indicateurs d'observation clés. Inspiration d'investissement : La volatilité à court terme des actions de la chaîne d'approvisionnement AI s'intensifie, il est recommandé de suivre la réalisation des fondamentaux et les changements du cycle des stocks, éviter de追高杀跌.

3. Intel - Investissement supplémentaire de 5 milliards d'euros dans l'usine irlandaise pour expandre la capacité AI

Aperçu de l'événement : Intel a annoncé un investissement supplémentaire de 5 milliards d'euros dans l'usine de Leixlip en Irlande,用于 l'expansion de la capacité de puces AI et des activités de fonderie, améliorant la capacité des serveurs Xeon et la capacité de livraison aux clients externes. L'entreprise souligne que cette mesure renforce la position de fabrication mondiale et la résilience de la chaîne d'approvisionnement. Interprétation du marché : En tant que bénéficiaire important de la loi américaine sur les puces, l'expansion continue de la production montre que la direction a toujours confiance dans la transformation foundry et la demande à moyen et long terme du marché AI. Mais le cours de l'action à court terme est toujours entraîné par le grand environnement et les risques géopolitiques. Inspiration d'investissement : Suivre les progrès de la double motorisation IDM et fonderie, pourrait bénéficier à moyen et long terme de la demande de calcul AI et de la reconstruction de la chaîne d'approvisionnement géopolitique, adapté à la配置 à moyen et long terme.

4. Micron - Investissement dans la chaîne d'approvisionnement des plaquettes de silicium pour faire face à la pénurie de wafers AI

Aperçu de l'événement : Micron a annoncé investir dans GlobalWafers pour garantir l'approvisionnement en plaquettes de silicium de son usine de Sherman au Texas. En tant que partie de la promotion de la localisation de la fabrication de puces aux États-Unis, cette mesure vise à faire face aux goulots d'étranglement des matériaux en amont qui pourraient être provoqués par la croissance rapide de la demande de calcul AI. Wedbush souligne que les plaquettes de silicium pourraient devenir le prochain maillon clé de pénurie après les puces. Interprétation du marché : Le supercycle du stockage AI évolue de la « pénurie de puces » vers la « pénurie de matériaux et de wafers », les fabricants de stockage disposent activement la sécurité de la chaîne d'approvisionnement pour verrouiller les parts futures. Inspiration d'investissement : Suivre le rythme d'expansion de la capacité des liens de stockage et de matériaux en amont, les actions associées pourraient avoir des opportunités structurelles dans le processus de réalisation de la demande AI à moyen et long terme.

5. SpaceX (SPCX) - Le cours de l'action revient près du prix de référence IPO, la FAA approuve le prochain vol

Aperçu de l'événement : L'action SpaceX a chuté de près de 9 % deux jours de suite, proche du prix de référence IPO de 135 dollars USD. La FAA a terminé l'examen de la panne du booster Starship de mai, approuvant les préparatifs du 13e vol, la fenêtre de lancement est fixée à 18:45 heure de l'Est jeudi. Interprétation du marché : Reflète la digestion de la valorisation avant la cotation et l'attitude prudente du marché envers l'histoire de haute croissance des affaires spatiales, couplée à la baisse globale de l'appétit pour le risque des actions technologiques. Les progrès des lancements commerciaux et des affaires Starlink restent les points centraux. Inspiration d'investissement : Les actions à narration de haute croissance sont facilement sous pression dans un environnement d'incertitude macro et géopolitique, il est recommandé de suivre la fréquence réelle des lancements et la réalisation des revenus commerciaux.

IV. Dynamique du marché & des projets

1. Selon CoinDesk, Bitcoin a chuté de 28 % cette année, mais la vente panique qui dure depuis plusieurs mois pourrait toucher à sa fin. Le premier signal vient de la résilience des prix : même avec l'escalade de la situation États-Unis-Iran et la flambée des prix du pétrole, Bitcoin a toujours maintenu les 62 000 dollars USD ce week-end, contrairement aux chutes dans les mêmes circonstances en mars et avril. Le trader de Wintermute Jasper De Maere a déclaré : « Les mains faibles sont基本 parties. » Le deuxième signal vient des flux de capitaux ETF : la semaine dernière, les ETF spot Bitcoin américains ont enregistré une entrée nette de 197 millions de dollars USD, mettant fin à huit semaines consécutives de sorties. De Maere a souligné qu'un renversement ne constitue pas une tendance, mais les vendeurs marginaux s'épuisent. L'analyste de Nexo Dessislava Ianeva a ajouté que les ventes nettes quotidiennes moyennes en juin étaient de près de 2 000 BTC, ralenties en juillet à seulement 53 BTC, le mois le plus calme sauf avril 2026.

Mais l'analyste chef de marché de FxPro Alex Kuptsikevich a averti que le rebond actuel est principalement驱动 par les traders de produits dérivés, le marché spot reste peu optimiste, si la liquidité acheteuse forte manque, les prix pourraient maintenir une oscillation pendant plusieurs mois. L'IPC américain de cette semaine et le premier témoignage au Congrès du président de la Fed Warsh将成为 des variables directionnelles clés.

2. Selon la surveillance de SolanaFloor, Circle a émis environ 500 millions de USDC supplémentaires sur la chaîne Solana au cours des dernières 24 heures.

3. Selon The Block, le volume de mentions Twitter de Bitcoin et Ethereum a chuté à un nouveau bas de 12 mois, Bitcoin environ 130 000 messages, Ethereum environ 40 000 messages, l'attention des particuliers est revenue au niveau de 2020. À cette époque, l'intérêt des institutions pour la crypto était encore à ses débuts, aujourd'hui la situation s'est inversée — la participation institutionnelle continue d'augmenter, la tokenisation est devenue un sujet chaud des grandes conférences et des médias financiers traditionnels.

Les analystes soulignent que le volume de tweets est un indicateur proxy de l'attention des particuliers, la lecture actuelle montre que l'attention des particuliers est revenue au niveau de 2020, tandis que la participation institutionnelle se développe dans la direction opposée. Historiquement, les faibles volumes de tweets coïncident souvent avec des périodes de stagnation ou de baisse des prix, mais la tendance des prix et le développement des infrastructures pourraient ne plus nécessiter une attention publique de même ampleur pour驱动.

4. MicroStrategy a vendu près de 467 millions de dollars USD d'actions ordinaires MSTR la semaine dernière sans augmenter sa position Bitcoin, considéré par les analystes comme une preuve précoce de l'exécution de son « cadre de capital de crédit numérique ». La position Bitcoin de l'entreprise est restée inchangée à 843 775 BTC, les réserves en dollars USD ont augmenté à 3 milliards de dollars USD (une croissance d'environ 18 % en une semaine), la période de couverture des dividendes annuels a été prolongée à plus de 20 mois.

TD Cowen a réitéré la评级 d'achat et l'objectif de prix de 260 dollars USD, déclarant que cela montre que la direction exécute la stratégie d'allocation de capital publiée il y a environ deux semaines. Benchmark maintient également la评级 d'achat, objectif de prix 570 dollars USD, déclarant que cette mesure construit une « réserve de dividendes ». Les analystes soulignent que MicroStrategy n'a pas acheté de Bitcoin la semaine dernière n'est pas un signal négatif, la clé est de savoir si l'entreprise peut augmenter la détention de Bitcoin par action tout en soutenant la structure de capital des actions privilégiées. Le cours de l'action MSTR actuel est proche du point bas à long terme de 91,50 dollars USD.

5. Le membre du conseil de la Fed Waller a déclaré lundi que si les futures données indiquent que le taux d'inflation reste bien supérieur à l'objectif de 2 %, la Fed pourrait devoir augmenter les taux « à court terme ». Il a déclaré que la politique monétaire actuelle est à un « carrefour ». Waller a indiqué que cette direction sera déterminée par de nouvelles informations telles que le rapport IPC publié mardi, si la tendance des données change défavorablement, la Fed est actuellement dans une phase où elle ne devrait pas « se relâcher ».

Waller a déclaré : « Au niveau de politique actuel, l'inflation pourrait encore revenir progressivement à l'objectif de 2 %. Mais je m'inquiète également qu'une autre situation similaire puisse se produire, c'est-à-dire que les données des prochaines semaines montreront que l'inflation restera à un niveau élevé, voire continuera d'augmenter, ce qui nécessitera une politique monétaire plus stricte à court terme. » Il a particulièrement déclaré qu'il s'inquiétait que les récents rapports d'inflation montrent que la pression sur les prix semble s'étendre dans toute l'économie, au-delà de l'impact de la hausse des tarifs d'importation l'année dernière ou de la hausse récente des coûts énergétiques, pouvant refléter une inflation systémique plus large, ce qui nécessitera une politique monétaire plus stricte. Waller a déclaré : « Si le taux d'inflation core de cette semaine se montre à nouveau chaud, le FOMC devra envisager de resserrer la politique monétaire à court terme. Il faut voir les données d'inflation continuer de baisser pendant plusieurs mois pour considérer que l'inflation se dirige dans la bonne direction. »

V. Calendrier du marché du jour

Calendrier de publication des données

Annonce des événements importants

14 juillet (mardi)

Le président de la Fed Warsh assiste pour la première fois en tant que président à une audition au Congrès, se concentrant sur le rapport de politique monétaire semestriel ; ★★★★★20:30 publication de l'IPC américain de juin et de l'IPC core, les institutions prévoient que l'IPC global annuel回落 à 3,8 %-3,9 %, l'IPC core annuel environ 2,9 % ; ★★★★★Les cinq grandes banques de Wall Street JPM, B AC, GS, WFC, C publient les résultats financiers T2 avant l'ouverture, suivre les affaires d'investissement bancaire, les revenus d'intérêts nets et les signaux de qualité du crédit ; ★★★★★Le membre du conseil de la Fed Waller prend la parole

15 juillet (mercredi)

20:30 publication de l'IPP américain de juin et de l'IPP core, fournissant des indices de pression sur les prix en amont ; Le président de la Fed Warsh assiste à l'audition de la commission bancaire du Sénat, continuant à s'exprimer sur l'inflation et la trajectoire des taux ; ASML publie les résultats T2 avant l'ouverture, suivre les nouvelles commandes, la livraison EUV et les directives annuelles pour tester les dépenses en capital AI ; ★★★★★MS, BLK et autres banques et sociétés associées publient les résultats avant l'ouverture ; Le président de la Fed de Chicago Goolsbee, le président de la Fed de New York Williams et d'autres prennent la parole.

16 juillet (jeudi)

20:30 publication des ventes au détail américaines de juin, testant la situation de la consommation des résidents dans un environnement de taux d'intérêt élevés ; TSMC (TSM) publie les résultats complets T2 avant l'ouverture, suivre les revenus liés à l'AI, le taux d'utilisation de la capacité de processus avancés et le plan de dépenses en capital annuel ; ★★★★★Netflix publie les résultats T2 après la clôture, suivre la croissance des abonnements, les affaires publicitaires et les directives pour la seconde moitié de l'année ; ★★★★★02:00, la Fed publie le livre beige sur la situation économique.

17 juillet (vendredi)

Le président de la Fed de Dallas Logan, le vice-président de la Fed Jefferson et d'autres prennent la parole. La Conférence mondiale sur l'intelligence artificielle 2026 ouvre à Shanghai (17-20 juillet).

Points de vue des institutions :

Goldman Sachs et d'autres institutions soulignent que si la Fed devient hawkish en raison des données d'inflation, cela pourrait affecter le marché boursier américain via trois canaux : affaiblissement des perspectives de croissance, sensibilité des entreprises à forte intensité de capital AI aux coûts de financement, et rendements boursiers faibles lors des cycles de resserrement historiques. Le conflit géopolitique pousse les prix du pétrole ou rend l'inflation plus persistante, augmentant l'incertitude politique. Wall Street avertit que la réforme du bilan de la Fed et le QT continu pourraient provoquer une hausse des coûts de financement à court terme et des risques de volatilité des bons du Trésor. Globalement, l'environnement actuel recommande une配置 prudente des actions de croissance à haute valorisation et des actifs à risque à fort effet de levier, la tech défensive (comme Apple), l'énergie et les secteurs liés aux matières premières sont relativement plus résilients. Le marché crypto en tant qu'actif à haut risque est sous pression à court terme, mais les changements de flux de capitaux ETF et la situation des liquidations à effet de levier valent la peine d'être suivis continuellement. Les institutions estiment généralement que les données IPC de ce soir将成为 le catalyseur core déterminant la direction du marché à court terme.

Avertissement : Le contenu ci-dessus est organisé par recherche AI, la validation humaine est仅作 pour publication, ne constitue aucun conseil d'investissement. Les données dans le texte不可避免地 existent des écarts, veuillez vous référer aux données instantanées du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News