Morgan Stanley indique à ses clients : il est temps de « vendre des puces, acheter du cloud », le « stockage » similaire à l'« argent » a atteint un sommet

TechFlow SélectionTechFlow Sélection

Morgan Stanley indique à ses clients : il est temps de « vendre des puces, acheter du cloud », le « stockage » similaire à l'« argent » a atteint un sommet

Il se montre également optimiste sur la consommation discrétionnaire, les banques régionales, les transports et la biotechnologie, estimant que la dynamique de leadership du marché devrait s'étendre des bénéficiaires des dépenses d'investissement en IA à des secteurs plus larges.

Auteur :Long Yue

Morgan Stanley affirme que l'IA n'est pas terminée, mais qu'il est maintenant temps pour les fournisseurs de cloud hyperscale (Hyperscalers) de mener la hausse.

Michael Wilson, stratège chef en actions américaines chez Morgan Stanley, a envoyé un signal clair à ses clients dans son dernier rapport hebdomadaire : réduire les positions sur les semi-conducteurs et se tourner vers les fournisseurs de cloud hyperscale. Il ne s'agit pas d'un pessimisme envers l'IA, mais d'une rotation — trois ajustements similaires ont déjà eu lieu au cours du cycle d'investissement dans l'IA, et Wilson considère qu'il s'agit du quatrième.

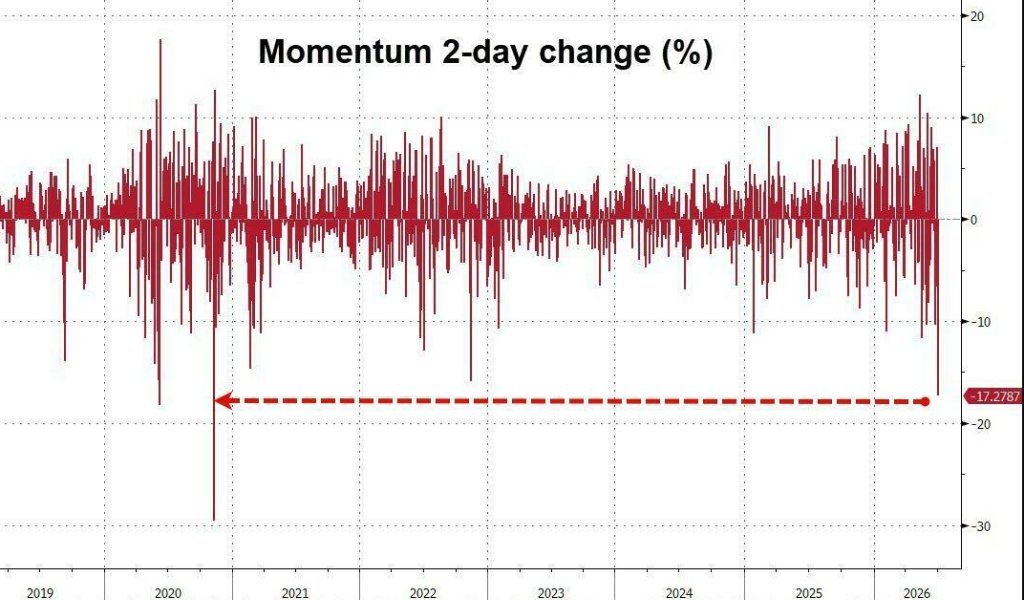

Les actions de puces ont récemment montré un refroidissement notable après une hausse historique depuis fin mars. Le portefeuille d'actions momentum à bêta élevé (c'est-à-dire les actions de mémoire et de puces) a enregistré sa plus forte baisse sur deux jours depuis la pandémie de COVID-19. Wilson estime que ce repli « pourrait avoir encore de la marge ».

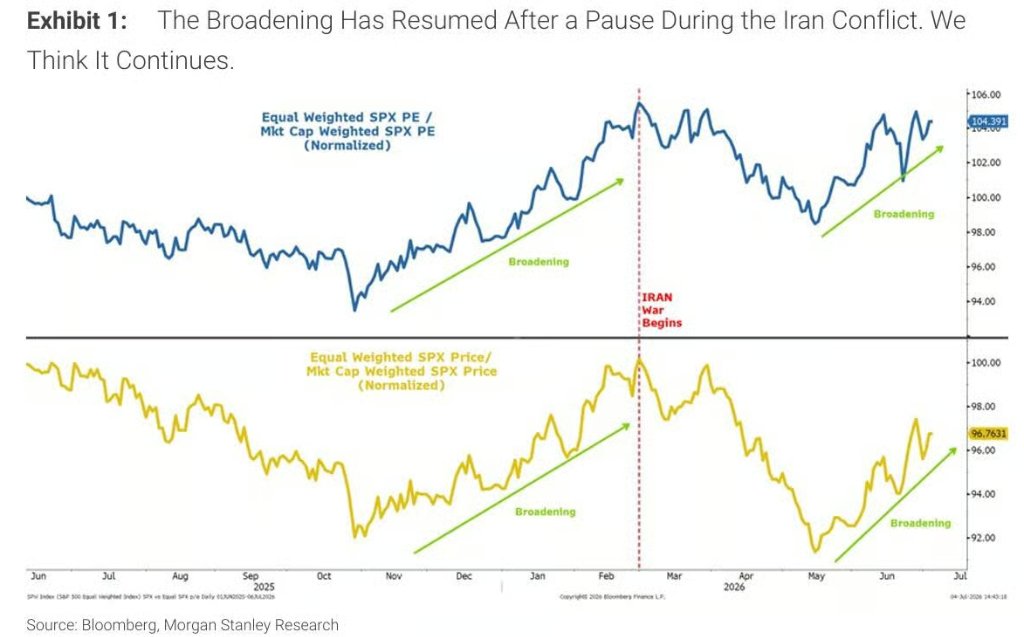

Ce jugement n'est pas improvisé — Wilson avait déjà proposé le cadre de la transaction de « diffusion du marché » (broadening trade) dans ses perspectives annuelles de novembre 2025. La logique centrale est la suivante : après avoir achevé une récession roulante en avril 2025, l'économie américaine entrera dans un nouveau cycle d'expansion, la croissance des bénéfices sera meilleure que prévue, et la force menante du marché devrait se diffuser des bénéficiaires des dépenses en capital de l'IA vers des secteurs plus larges.

Ce jugement avait été interrompu en février 2026 par la guerre en Iran. La flambée des prix du pétrole et la réévaluation par le marché des hausses de taux de la Réserve fédérale ont éteint la transaction de diffusion, et les actions de semi-conducteurs se sont à nouveau distinguées grâce au récit de la puissance de calcul IA. Aujourd'hui, avec la baisse des prix du pétrole et la stabilisation des attentes d'inflation, Wilson estime que les conditions sont à nouveau réunies.

Similaire au « sommet de l'argent » : les puces de mémoire sont le point de risque majeur

Wilson a proposé une analogie concrète dans son rapport : la tendance des semi-conducteurs est très similaire à celle de l'argent (Silver).

Il y a deux raisons : premièrement, les deux ont connu une hausse de prix parabolique ; deuxièmement, les deux sont étroitement liés au marché des matières premières, dont les prix ont toujours connu des hauts et des bas importants.

Morgan Stanley a proposé cette analogie pour la première fois début juin, et elle semble maintenant se concrétiser. Il a en outre indiqué que cet ajustement sera mené par la baisse du sous-secteur de la mémoire (Memory) — car la mémoire est la catégorie la « plus semblable aux matières premières » dans le complexe des semi-conducteurs, avec une élasticité des prix élevée et un retournement rapide.

Après la publication des résultats de Micron, les actions de semi-conducteurs ont immédiatement connu une baisse notable. Wilson estime que cela confirme que le marché a inscrit le « taux de variation maximal de la correction des attentes de bénéfices » comme point focal central.

La déclaration de Meta a allumé la mèche

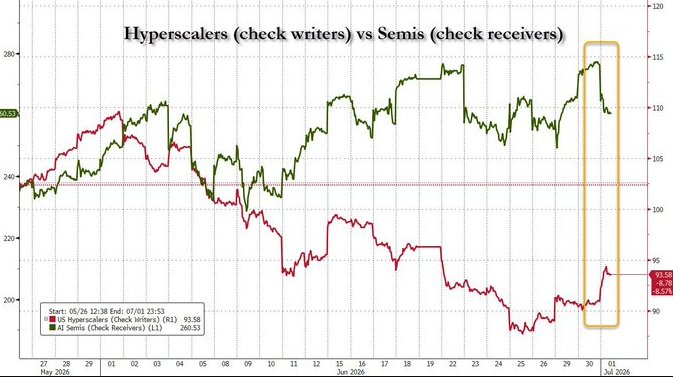

Le catalyseur direct déclenchant cette rotation est une annonce de Meta.

La semaine dernière, Meta a annoncé qu'elle commencerait à vendre sa puissance de calcul excédentaire (excess capacity) à des clients externes. Cette démarche a envoyé un signal au marché : le taux de croissance des dépenses en capital des fournisseurs de cloud hyperscale pourrait être en train d'atteindre un point d'inflexion temporaire.

Wilson a écrit dans son rapport que la divergence de performance entre les fournisseurs de cloud hyperscale (Hyperscalers, c'est-à-dire Microsoft, Google, Amazon, Meta, etc.) et les actions de semi-conducteurs est fondamentalement insoutenable — car la demande des fabricants de puces dépend fondamentalement de la volonté des fournisseurs de cloud d'engager des dépenses en capital. L'historique montre que chaque fois que la divergence entre les deux atteint des extrêmes, un « retour à la moyenne » se produit souvent : les fournisseurs de cloud soit révisent à la baisse leurs orientations de dépenses en capital, soit annoncent un changement de direction, déclenchant ainsi une correction des actions de semi-conducteurs.

Meta a justement fourni une telle raison cette fois-ci.

Il convient de noter particulièrement que Wilson a clairement indiqué que cela ne signifie pas la fin du cycle de dépenses en capital de l'IA, mais qu'il y aura des réinitialisations et des rotations significatives en cours de cycle. Ses mots exacts sont : « Il s'agit d'un sommet temporaire du taux de correction (rate of change), et non du sommet de l'ensemble du cycle de dépenses en capital. »

En fait, depuis la publication de ChatGPT en novembre 2022, ce type de correction temporaire s'est produit trois fois ; ceci est la quatrième.

Pourquoi acheter du cloud maintenant, et pas des puces ?

La logique de Wilson est la suivante : les fournisseurs de cloud hyperscale (tels qu'Amazon AWS, Microsoft Azure, Google Cloud, etc.) ont sous-performé en termes de cours de bourse ces derniers mois, mais le soutien fondamental reste solide.

Il énumère trois raisons :

Premièrement, les activités de base sont solides. Les fournisseurs de cloud ont eux-mêmes une base commerciale forte et ne dépendent pas entièrement du récit des dépenses en capital de l'IA.

Deuxièmement, ils occupent une position unique dans la couche d'application IA. Wilson estime que les fournisseurs de cloud ont un avantage de premier plan dans le « développement et la mise en œuvre de la couche d'application d'agents (agentic application layer) », une valeur sous-estimée par le marché.

Troisièmement, le potentiel de réduction des coûts est négligé. Wilson le qualifie de « levier de réduction des coûts sous-estimé ».

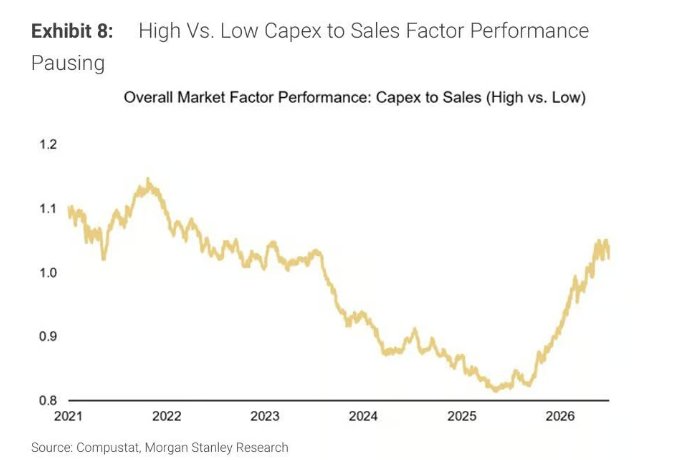

Parallèlement, le facteur « ratio dépenses en capital/ventes élevé » (high capex/sales factor) suivi par Morgan Stanley, après une performance robuste au cours de l'année écoulée, montre désormais des signes de sommet. Les fournisseurs de cloud ont déjà connu une sous-performance relative, digérant cette pression ; les actions de puces pourraient ne faire que commencer.

Redémarrage du « mouvement de diffusion » : il ne s'agit pas seulement d'acheter du cloud

Outre les fournisseurs de cloud hyperscale, Wilson a également listé d'autres directions privilégiées dans le cadre du mouvement de diffusion :

Les biens de consommation discrétionnaire (Discretionary Goods) sont la direction que Wilson privilégie le plus. La logique est la suivante : les dépenses des consommateurs passent des services aux biens, la tarification des biens s'améliore, combiné à de fortes corrections du bénéfice par action. Il estime qu'il s'agit de « l'expression la plus convaincante » de l'histoire des bénéfices à large base.

Les transports (Transports) bénéficient également de l'arrivée du cycle d'expansion économique.

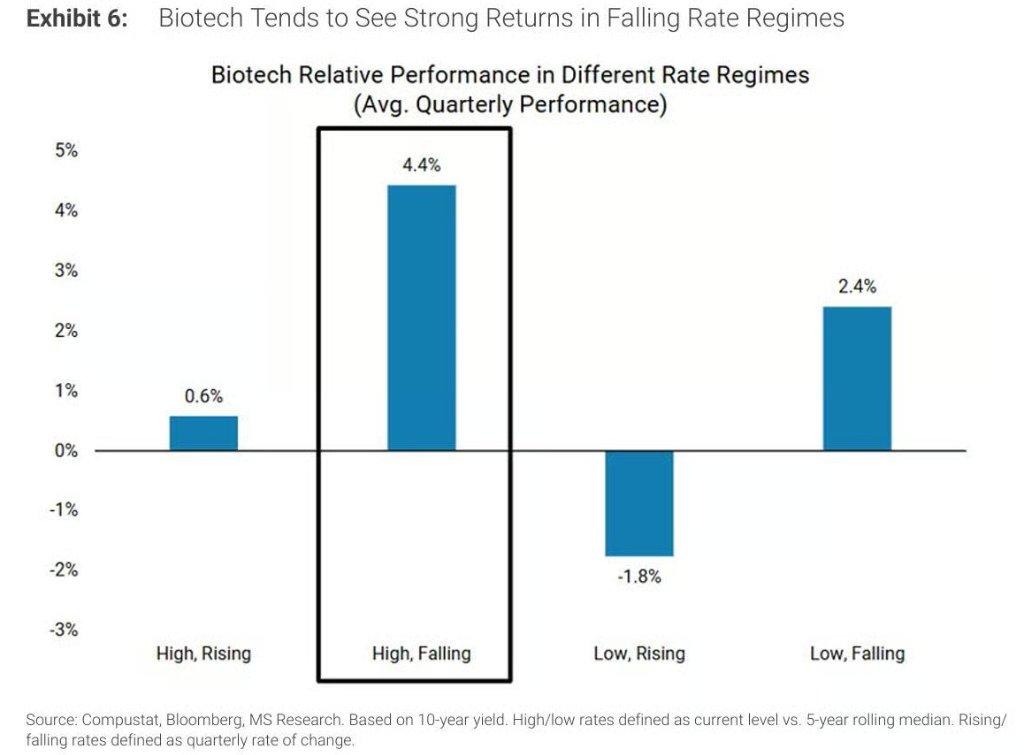

La biotechnologie (Biotech) est quant à elle représentative des secteurs sensibles aux taux d'intérêt. Les données historiques montrent que dans un environnement où les taux d'intérêt sont élevés et en baisse, le rendement annualisé de la biotechnologie approche les 20 %. Morgan Stanley prévoit que le CPI de base restera en dessous de 3 %, les attentes concernant les taux d'intérêt directeurs restent trop hawkish ; une fois corrigées, la biotechnologie en bénéficiera directement. De plus, un cycle de fusions et acquisitions en constante intensification fournira également un catalyseur supplémentaire pour ce secteur.

Contexte macroéconomique : la baisse des prix du pétrole stabilise les taux d'intérêt, fournissant un terrain favorable pour la rotation

La logique de diffusion de Wilson bénéficie d'un autre soutien macroéconomique important : la baisse significative des prix du pétrole.

La baisse des prix du pétrole aide à stabiliser les taux d'intérêt obligataires, et la stabilité des taux d'intérêt est justement l'un des moteurs clés du mouvement de diffusion. La prévision de référence de Morgan Stanley est la suivante : la baisse des prix de l'énergie, le sommet de l'inflation liée aux tarifs douaniers et une inflation maîtrisée dans les services et le logement ; la combinaison de ces trois facteurs amènera la Réserve fédérale à maintenir les taux d'intérêt inchangés cette année, plutôt qu'à les augmenter.

Actuellement, le marché obligataire intègre encore une tarification pour 1,5 hausses de taux avant le premier trimestre de l'année prochaine. Wilson estime que une fois que cette expectation excessivement hawkish est corrigée, cela constituera une surprise positive pour le marché boursier.

Il a également mentionné particulièrement que Waller de la Réserve fédérale a déclaré lors de la conférence de Sintra que « les risques d'inflation ont diminué », et a réitéré le double mandat de l'emploi et des prix. Combiné aux données sur les emplois non agricoles de la semaine dernière, inférieures aux attentes, Wilson estime que cela aidera à davantage réduire les attentes de taux d'intérêt hawkish, fournissant un soutien au mouvement de diffusion.

C'est une rotation, pas une fin

Wilson a clairement conclu à la fin de son rapport :

« Le marché commencera à se diffuser, et les indices entrent également dans une phase de consolidation/ajustement, cela est en train de se produire. » « Parmi les gagnants de l'IA, les secteurs leaders ont connu des rotations pendant des années. Il ne s'agit que de la prochaine évolution de rotation dans le cycle. » « Il ne s'agit que de la prochaine rotation — des semi-conducteurs vers les fournisseurs de cloud hyperscale, ainsi que vers les autres cibles de mouvement de diffusion mentionnées ci-dessus. »

La sous-performance relative des actions de semi-conducteurs après la publication des résultats de Micron a fait prendre conscience au marché que le « sommet du taux de correction » est devenu un sujet central d'attention. L'annonce surprise de Meta vendant sa puissance de calcul excédentaire a confirmé cette attente. La consolidation du facteur ratio dépenses en capital/ventes élevé pourrait inciter davantage d'autres fournisseurs de cloud à réviser à la baisse leurs attentes d'orientations de dépenses en capital.

Tout cela fournit du carburant pour le mouvement de diffusion.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News