Rapport quotidien Bitget UEX | Un article de presse sud-coréen sur le stockage fait chuter les marchés ? Google intégré à l’indice Dow Jones ; résultats financiers de Micron imminents

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Un article de presse sud-coréen sur le stockage fait chuter les marchés ? Google intégré à l’indice Dow Jones ; résultats financiers de Micron imminents

Dans l’ensemble, la narration à long terme sur l’IA reste inchangée ; les analystes ont relevé leur objectif pour l’indice S&P à une fourchette supérieure à 8 000 points et recommandent de suivre les catalyseurs liés à la saison des résultats trimestriels ainsi que la validation, par les données macroéconomiques, des pressions exercées sur les valorisations.

I. Actualités en bref

Dynamique de la Réserve fédérale américaine : l’indice PMI américain pour juin, publié en première estimation, dépasse les attentes, tandis que les indicateurs de l’emploi restent faibles

- L’indice PMI composite en première estimation s’élève à 52,2 ; l’indice PMI manufacturier atteint 55,7 (son plus haut niveau depuis 49 mois), mais le sous-indice emploi chute à son plus bas niveau en six ans.

- L’indice PMI des services rebondit modérément à 51,3, tandis que les achats de stocks par les entreprises atteignent leur deuxième niveau le plus élevé de l’histoire. Impact sur les marchés : ces données révèlent une certaine résilience de l’économie, tout en mettant en lumière des pressions croissantes sur le marché du travail. Elles renforcent l’attention de la Réserve fédérale sur la double problématique de l’inflation et du marché du travail, et pourraient influencer les anticipations concernant sa future trajectoire politique.

Matières premières internationales : le déblocage du détroit d’Hormuz permet un retour des approvisionnements pétroliers en provenance du Moyen-Orient

- Après la réouverture du détroit, le pétrole brut moyen-oriental afflue rapidement vers les marchés européens, entraînant une baisse des cours du Brent de la mer du Nord à leur plus bas niveau depuis deux ans.

- Les inquiétudes liées à un excédent d’offre s’intensifient, notamment avec l’afflux accru de cargaisons dans le bassin atlantique. Impact sur les marchés : les cours du pétrole subissent une pression baissière, illustrant clairement l’impact direct de la détente géopolitique sur l’équilibre offre-demande énergétique. À court terme, cela exerce une pression négative sur le pétrole brut, mais contribue également à atténuer les pressions inflationnistes.

Politique macroéconomique : les discussions autour d’une réforme fiscale en Corée du Sud déclenchent un effondrement boursier, tandis que des rumeurs sur les puces mémoire accentuent le recul

- Des représentants de plusieurs partis coréens discutent d’un projet visant à intégrer les gains non réalisés sur actions dans le cadre d’un système d’imposition globale. Le KOSPI déclenche un arrêt de négociation (circuit breaker), Samsung Electronics et SK Hynix enregistrant les plus fortes baisses.

- Selon des médias sud-coréens, SK Hynix ralentirait son expansion de production de mémoires HBM4 afin de recentrer ses efforts sur la fabrication de DRAM généralistes, suite à une réduction continue des prévisions de production pour la plateforme Rubin d’NVIDIA. Impact sur les marchés : l’incertitude réglementaire combinée aux rumeurs circulant au sein de la chaîne d’approvisionnement exerce une pression négative sur les secteurs mondiaux des mémoires et des semi-conducteurs, soulignant ainsi l’effet de transmission des décisions politiques locales sur la chaîne d’approvisionnement technologique mondiale.

II. Revue des marchés

Performances des matières premières et des devises

- Or au comptant : environ 4 090 USD/once, -0,34 %

- Argent au comptant : environ 61 USD/once, -0,33 %

- Pétrole brut WTI : environ 72,5 USD/baril, -0,79 %

- Pétrole brut Brent : environ 76,4 USD/baril, -0,87 %

- Indice du dollar américain (DXY) : 101,427 points, +0,05 %

Analyse des facteurs moteurs : La réouverture du détroit d’Hormuz, couplée à la reprise des expéditions pétrolières en provenance du Moyen-Orient, a directement exacerbé l’excédent d’offre sur le marché européen, faisant chuter les cours du pétrole brut de référence de la mer du Nord à des niveaux historiquement bas. L’ensemble des cours du pétrole est donc sous pression. Parallèlement, l’indice du dollar américain demeure soutenu, porté par les signaux potentiellement « hawkish » émanant de la Réserve fédérale et par les données sur l’emploi, ce qui exerce une pression baissière sur les cours des métaux précieux. L’or et l’argent reculent dans un contexte de renforcement du dollar et de volatilité des sentiments de risque, bien que la détente géopolitique ait atténué une partie de la demande de valeur refuge. Selon les institutions, les déséquilibres offre-demande à court terme et les anticipations entourant les politiques macroéconomiques continueront de dominer les dynamiques conjointes : la baisse des cours du pétrole pourrait davantage alléger les pressions inflationnistes mondiales, tandis que les métaux précieux manquent actuellement d’un catalyseur fort pour amorcer une hausse durable.

Performances des cryptomonnaies

- BTC : environ 62 866 USD, -2,17 %

- ETH : environ 1 667 USD, -3,8 %

- Capitalisation boursière totale des cryptomonnaies : environ 2,24 billions de USD, -1,9 %

- Liquidations sur le marché : environ 559 millions de USD liquidés au cours des dernières 24 heures, dont 493 millions de USD correspondant à des positions longues

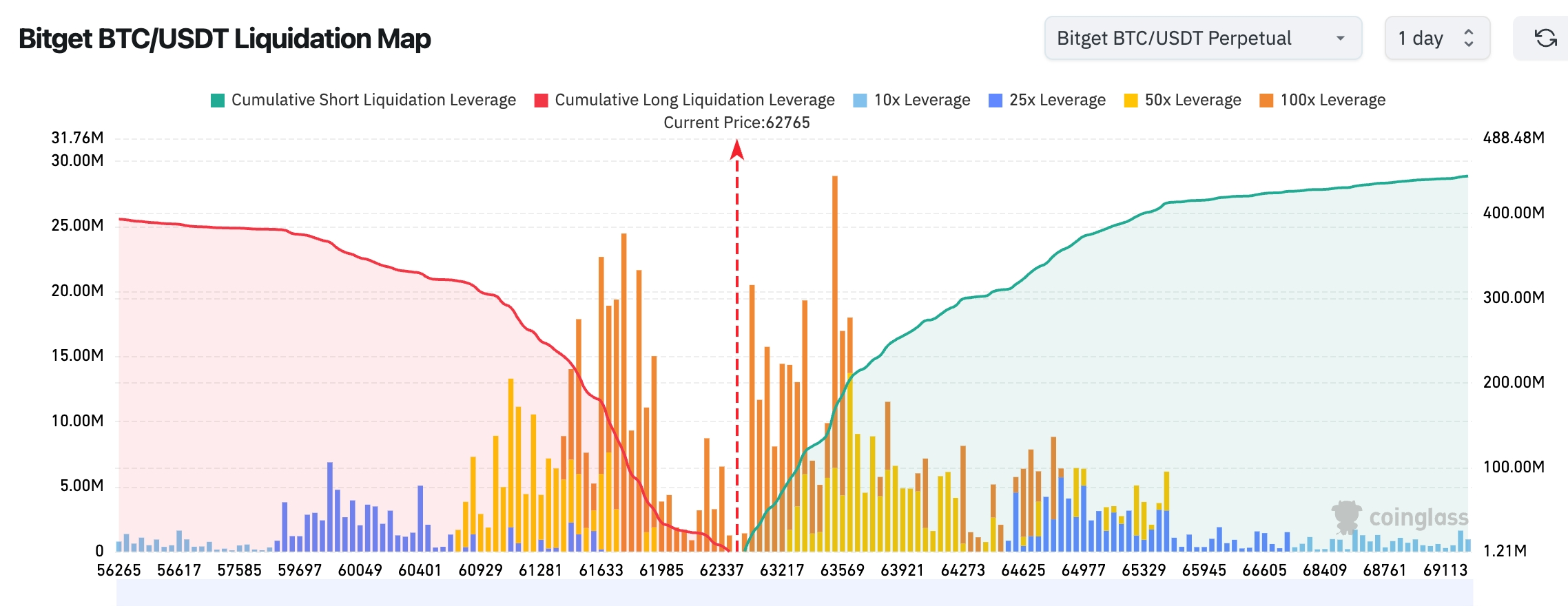

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel du BTC s’élève à environ 62 765 USD. Une concentration importante de positions longues soumises à liquidation se situe dans la fourchette 61 500–62 500 USD. En cas de poursuite du recul des cours, cela pourrait déclencher des ventes massives de couverture (stop-loss) par les détenteurs de positions longues, amplifiant ainsi la volatilité baissière. Du côté haussier, la fourchette 63 500–65 000 USD fait face à une forte pression de liquidation de positions courtes, la densité maximale de liquidations étant observée autour de 63 500 USD. Une percée au-delà de ce seuil pourrait déclencher une « short squeeze », propulsant le BTC vers de nouveaux sommets.

- Flux nets des ETF physiques : les ETF physiques BTC ont enregistré hier un flux net sortant de 68,3 millions de USD.

Analyse des facteurs moteurs : Le recul des valeurs technologiques cotées aux États-Unis s’est propagé aux marchés cryptos. Les rumeurs relatives aux puces mémoire ont exacerbé les craintes des investisseurs, pesant simultanément sur BTC et ETH — bien que le BTC se soit montré relativement plus résilient. Les liquidations ont principalement affecté les positions longues, révélant que les positions ouvertes à des niveaux élevés sont mises à rude épreuve. Toutefois, les ETF continuent d’enregistrer de modestes entrées nettes, signalant un soutien persistant des fonds institutionnels. Sur le plan macroéconomique, le renforcement du dollar américain et la détente géopolitique exercent conjointement une pression baissière, tandis que l’analyse technique met à l’épreuve des niveaux de support critiques. Selon le consensus institutionnel, la volatilité s’accroît à court terme, mais la tendance haussière des entrées de capitaux à long terme reste inchangée. Il convient de suivre attentivement les dynamiques des ETF et les données macroéconomiques pour mieux cerner leurs implications sur les actifs à risque.

Performances des indices boursiers américains

- Dow Jones : clôture à environ 51 667 points (-0,09 %)

- S&P 500 : clôture à environ 7 365 points (-1,44 %)

- Nasdaq Composite : clôture à environ 25 587 points (-2,21 %)

Dynamique des géants technologiques

- NVDA : 200,04 USD (-4,13 %)

- AAPL : 294,30 USD (-0,91 %)

- MSFT : 373,94 USD (+1,80 %)

- GOOGL : 346,13 USD (-0,98 %)

- AMZN : 234,11 USD (+0,57 %)

- META : 562,20 USD (-0,29 %)

- TSLA : 381,61 USD (-5,79 %)

Synthèse des performances et analyse des facteurs moteurs : L’ensemble des géants technologiques subit une pression baissière, le Nasdaq affichant un recul particulièrement marqué, principalement imputable aux rumeurs entourant les puces mémoire et au repli généralisé du secteur des semi-conducteurs (l’indice Philadelphia Semiconductor a fortement chuté). L’intégration de Google dans le Dow Jones revêt surtout une dimension symbolique ; les performances individuelles sont très contrastées : TSLA bénéficie de nouvelles positives spécifiques, tandis que NVDA et GOOGL sont pénalisés par les inquiétudes liées à la chaîne d’approvisionnement. La logique fondamentale de la demande liée à l’IA demeure inchangée à long terme, mais les valorisations élevées et les rumeurs amplifient la volatilité à court terme. Les marchés attendent avec impatience les résultats trimestriels de Micron comme catalyseur potentiel.

Aperçu global des contrats sur actions crypto

Chiffre d’affaires total sur 24 h : 23,338 milliards de USD (+49,76 %)

Encours total : 5,023 milliards de USD (-6,82 %)

Liquidations totales sur 24 h : 49,498 millions de USD

Part respective : chiffre d’affaires 13,02 %, encours 4,73 %, liquidations 8,85 %

Répartition des positions par secteur (principaux secteurs)

Technologie : 2,606 milliards de USD

Finance : 158 millions de USD

Consommation : 81,46 millions de USD

Industrie : 30,26 millions de USD

Biotechnologie : 14,93 millions de USD

Observation des tendances : le secteur technologique conserve une position largement dominante, mais l’encours global diminue de 6,82 %, indiquant que, malgré une activité transactionnelle soutenue, les investisseurs procèdent à des prises de bénéfices ou manifestent une baisse de leur appétit pour le risque.

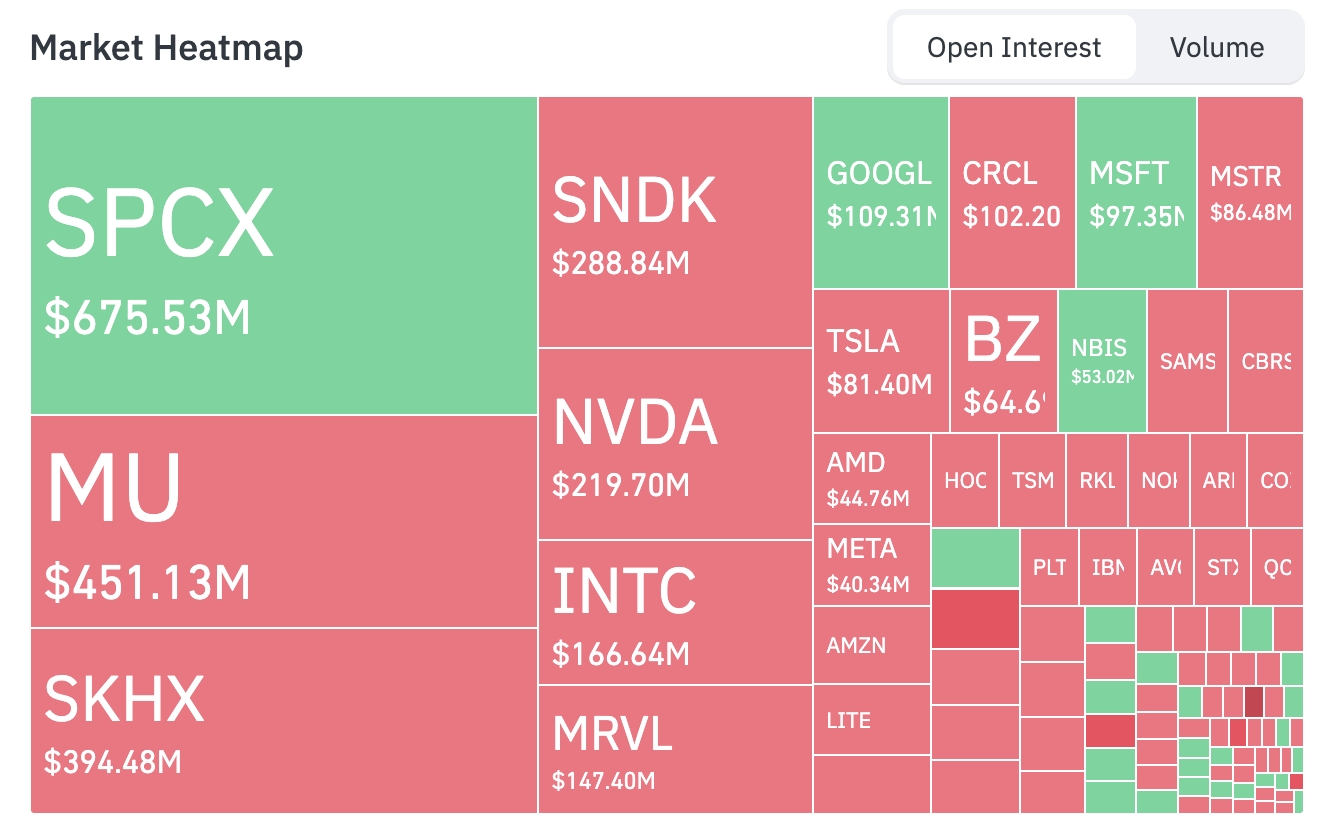

Carte thermique du marché (positions principales)

Classement des actifs les plus détenus (en milliards de USD) :

SPCX : 675 millions — Encours le plus important

MU : 451 millions

SKHX : 396 millions

SNDK : 289 millions

NVDA : 220 millions

INTC : 167 millions

MRVL : 147 millions

GOOGL : 109 millions

CRCL : 102 millions

MSFT : 97 millions

MSTR : 86 millions

TSLA : 81 millions

BZ : 65 millions

En termes de flux de capitaux, des augmentations de positions sont observées sur SPCX, GOOGL, MSFT et NBIS. En revanche, MU, SKHX, SNDK, NVDA, INTC, MRVL, CRCL et MSTR connaissent des réductions de positions ou des sorties de capitaux.

Observation des mouvements sectoriels : secteur des semi-conducteurs / mémoires — Recul marqué (l’indice Philadelphia Semiconductor a chuté d’environ 7 à 8 %)

- Actions représentatives : Micron Technology (MU) et Western Digital (WDC) ont chuté de plus de 13 % ; les titres américains représentatifs de SK Hynix ont été les plus touchés. ARM, Qualcomm, Western Digital et Applied Materials ont perdu entre 7 et plus de 10 %, NVIDIA (NVDA) ayant reculé d’environ 4 %, AMD de plus de 5 %.

- Facteurs moteurs : plusieurs éléments négatifs se sont cumulés, amplifiant les inquiétudes des marchés. Premièrement, des députés sud-coréens issus de divers partis ont lancé des discussions sur un projet de loi visant à intégrer les gains non réalisés sur actions dans un système d’imposition globale, déclenchant immédiatement un arrêt de négociation (circuit breaker) sur le KOSPI et provoquant un recul sévère des poids lourds tels que Samsung Electronics et SK Hynix. Ce scénario suscite des craintes quant à un possible frein à l’enthousiasme des investissements technologiques à forte valorisation, si cette mesure venait à être adoptée. Deuxièmement, selon des médias sud-coréens, SK Hynix ralentirait effectivement son rythme d’expansion de production de mémoires HBM4 pour concentrer ses ressources sur la fabrication de DRAM généralistes, principalement en raison de la révision à la baisse continue des prévisions de production de la plateforme Rubin d’NVIDIA. Ce « bruit de marché » s’est rapidement propagé via Bloomberg et CNBC, amenant les traders à remettre en question la robustesse de la demande future pour les mémoires haut débit dédiées à l’IA.

Analyse approfondie : En tant que ressource critique limitant la capacité d’entraînement et d’inférence de l’IA, les mémoires HBM avaient jusqu’ici suscité un consensus sur une tension persistante de l’offre, susceptible de soutenir une croissance solide et une expansion des marges pour les géants des mémoires. Toutefois, le ralentissement annoncé de l’expansion de production, combiné à la révision des prévisions de demande d’NVIDIA, a soulevé de larges interrogations sur la possibilité d’un pic anticipé ou d’un ralentissement des dépenses en capital liées à l’IA après 2026. Cet effet de transmission au sein de la chaîne d’approvisionnement ne pèse pas uniquement sur le secteur des mémoires, mais s’étend à l’ensemble de l’écosystème des semi-conducteurs, provoquant un délestage coordonné des positions sur les valeurs technologiques liées à l’IA, dont les valorisations étaient élevées. À court terme, les valorisations sectorielles subissent une pression marquée. À moyen terme, si les résultats trimestriels prochains de Micron, par exemple, livrent des indications positives (telles qu’une augmentation de la part de marché HBM ou une amélioration de la santé des stocks), ils pourraient atténuer une partie de ce pessimisme. Toutefois, l’incertitude réglementaire géopolitique et l’environnement des taux d’intérêt continueront de limiter la force du rebond. Les investisseurs doivent suivre de près les données réelles d’expéditions le long de la chaîne d’approvisionnement et les plans de dépenses en capital des grands clients afin de distinguer les fluctuations cycliques des opportunités structurelles.

III. Analyse approfondie d’actions américaines

1. Alphabet (GOOGL) – Intégration dans le Dow Jones Industrial Average (DJIA) : La société S&P Dow Jones Indices a officiellement annoncé l’intégration de l’action de classe A d’Alphabet (GOOGL), maison-mère de Google, dans l’indice Dow Jones Industrial Average (DJIA), en remplacement de Verizon Communications, membre historique. Ce changement concerne également d’autres ajustements d’indices, notamment l’intégration d’Honeywell Aerospace dans l’indice S&P 500, tout en conservant sa place dans le DJIA, ainsi que le remplacement d’IES et Toast dans l’indice S&P MidCap. Alphabet avait déjà procédé, en 2022, à un fractionnement 1 pour 20, réduisant significativement le risque de distorsion du mécanisme de pondération par prix de l’indice lié à un cours trop élevé. Interprétation du marché : De nombreuses institutions soulignent que cette intégration ne constitue pas seulement un simple ajustement technique d’indice, mais reflète profondément l’évolution structurelle du paysage entrepreneurial américain, passant d’un modèle dominé par les télécommunications traditionnelles à un modèle piloté par les géants technologiques. En tant qu’indice pondéré par le cours, le poids d’Alphabet dans le DJIA sera inférieur à son influence, mesurée par capitalisation boursière, dans les indices S&P 500 ou Nasdaq-100. Le volume de fonds passifs suivant le DJIA est relativement limité, ce qui laisse présager un impact réel modéré sur les flux de capitaux, essentiellement symbolique. Néanmoins, cet événement marque la pleine adoption par les indices « blue-chip » de la nouvelle ère de l’IA et de l’économie numérique. Implications pour les investisseurs : La réaction du marché à court terme devrait être modérée ; il convient de surveiller attentivement les flux de capitaux et le sentiment sectoriel. À long terme, cela devrait renforcer l’attractivité d’Alphabet auprès des investisseurs traditionnels et consolider la place des valeurs technologiques au sein des portefeuilles « blue-chip ». Nous recommandons de suivre l’expansion potentielle de sa valorisation à travers la croissance de ses activités de recherche alimentée par l’IA et de son cloud computing.

2. Cerebras Systems – Chute de plus de 10 % après publication des résultats : La société spécialisée dans les puces IA, Cerebras Systems, a publié ses résultats pour le premier trimestre de l’exercice 2026, avec un chiffre d’affaires de 194,3 millions de USD, en hausse de 94 % par rapport à l’année précédente, mais avec une perte par action de 0,22 USD. Après l’annonce, le cours de l’action a fortement reculé de plus de 10 %, prolongeant la faiblesse générale du secteur des semi-conducteurs. Interprétation du marché : En tant que « challenger » d’NVIDIA, Cerebras démontre un avantage innovant avec sa technologie d’« engine wafer-scale », mais sa forte croissance s’accompagne de pertes persistantes, suscitant des inquiétudes chez les investisseurs quant à la voie vers la rentabilité et au rythme de consommation de trésorerie. Couplé aux rumeurs sur le ralentissement de l’expansion de production de mémoires HBM par SK Hynix et la révision des prévisions pour la plateforme Rubin d’NVIDIA, l’ensemble de l’écosystème matériel de l’IA voit sa demande à court terme remise en cause, amplifiant la pression de correction systémique sur le secteur. Implications pour les investisseurs : La compétition dans les infrastructures de l’IA est désormais extrêmement intense, et les fluctuations bénéficiaires à court terme sont normales. Les investisseurs convaincus du potentiel à long terme de ses barrières technologiques et de ses capacités d’intégration verticale peuvent envisager des entrées progressives lors des corrections, mais doivent surveiller de près les progrès futurs en matière d’amélioration de la marge brute et de concrétisation des partenariats avec de grands clients, afin d’éviter les risques liés à des valorisations excessives.

3. SpaceX – Lancement d’une émission obligataire de 25 milliards de USD : SpaceX a lancé son premier programme d’émission publique d’obligations, visant à lever 25 milliards de USD, avec des échéances variant de 5 à 30 ans. Cette initiative vise à tester la confiance des marchés obligataires dans les ambitions ambitieuses de la société en matière de fabrication de fusées, de réseau Starlink et de projets liés à l’IA. Elle a déjà suscité des ordres de souscription d’un montant proche de 90 milliards de USD. Interprétation du marché : Selon les analystes bancaires, cette émission constitue un indicateur clé pour de futures opérations de financement. Malgré le recul actuel des actions technologiques et un environnement des taux défavorable, la forte demande de souscription témoigne d’un soutien continu des investisseurs pour le potentiel de croissance à long terme des activités de Musk, notamment le déploiement à grande échelle de Starlink et ses synergies potentielles avec des centres de données IA. Les banques espèrent ainsi renforcer leur image sur le marché afin de faciliter les opérations de refinancement ultérieures. Implications pour les investisseurs : Une émission réussie consolidera davantage la base de valorisation de l’entreprise et optimisera sa structure de capital. Les investisseurs doivent surveiller les synergies stratégiques potentielles avec Tesla (par exemple, des discussions sur une fusion) ainsi que la contribution des flux de trésorerie générés par Starlink au groupe dans son ensemble, ce qui convient à une allocation thématique à long terme dans les domaines spatial et des technologies émergentes.

4. Micron Technology (MU) – Résultats trimestriels à venir : point focal principal : Le géant des puces mémoire, Micron Technology (MU), publiera ses résultats trimestriels après la clôture des marchés américains. Le marché suit de très près la performance de ses activités HBM et DRAM dans le contexte de la demande liée à l’IA, ainsi que l’état de ses stocks et la reprise de sa marge brute. Le secteur a déjà connu un recul marqué en raison des rumeurs sur le ralentissement de l’expansion de production de SK Hynix. Interprétation du marché : Les institutions anticipent globalement que les résultats de Micron, en tant qu’acteur clé du domaine de la mémoire, serviront de test direct de la réalité concrète des dépenses en capital liées à l’IA. Dans un contexte de tension persistante de l’offre de mémoires à haute bande passante (HBM), des perspectives optimistes ou une amélioration des stocks apaiseront les inquiétudes du marché quant au pic de la demande pour les mémoires ; à l’inverse, cela pourrait exercer une pression supplémentaire sur les valorisations du secteur des semi-conducteurs. Les analystes insistent sur la nécessité de distinguer soigneusement la reprise cyclique de la croissance structurelle tirée par l’IA. Implications pour les investisseurs : Les résultats constitueront un catalyseur clé à court terme pour le secteur. Nous recommandons de surveiller étroitement la progression de la part de marché HBM et les indications fournies sur la marge brute. Pour les investisseurs convaincus de la reprise du cycle des mémoires, le recul actuel pourrait offrir une fenêtre stratégique d’entrée, mais il convient de rester vigilant face aux variables macroéconomiques et géopolitiques.

5. Microsoft (MSFT) – Mise en service du centre de données du Wisconsin : Microsoft a annoncé la mise en service complète de son premier centre de données situé à Mount Pleasant, dans le Wisconsin (États-Unis). Celui-ci emploie actuellement près de 550 salariés à plein temps et fera l’objet d’un investissement de 4,7 milliards de USD dans le cadre d’un projet de grande ampleur mené dans l’État entre 2024 et 2028. Ce site, dont les équipements ont été mis en service en avril dernier, constitue une étape majeure dans l’expansion des infrastructures IA et cloud de Microsoft. Interprétation du marché : Les institutions considèrent que cette initiative illustre l’engagement massif de Microsoft dans les infrastructures de l’IA, créant un écosystème intégré avec ses services Azure Cloud et sa collaboration avec OpenAI. La mise en service de ce centre renforcera la capacité de calcul disponible, soutenant ainsi la croissance de la demande d’IA au niveau des entreprises. Toutefois, durant cette phase d’investissement intensif, il convient de surveiller attentivement le retour sur investissement et les coûts énergétiques. Globalement, cette démarche s’inscrit dans la tendance générale des dépenses en capital des géants technologiques dans le domaine de l’IA. Implications pour les investisseurs : À long terme, cela représente un facteur favorable pour l’accélération des revenus issus des activités cloud et IA. Nous recommandons de suivre l’utilisation effective des capacités et l’efficacité de leur conversion en revenus. En tant que géant technologique doté d’un caractère défensif, MSFT offre une stabilité relative pendant les périodes de volatilité sectorielle, ce qui le rend adapté à une allocation centrale dans un portefeuille.

IV. Actualités des projets cryptos

1. Ben Slavin, responsable mondial des ETF chez BNY Mellon (BNY), déclare que les gestionnaires d’actifs accélèrent leurs projets d’ETF tokenisés, motivés principalement par la demande des investisseurs et par le « FOMO » (peur de manquer une opportunité) liée aux premiers stades de la finance blockchain.

2. La Chambre des représentants des États-Unis a adopté, par 358 voix contre 32, une loi sur le logement comportant une clause interdisant temporairement les monnaies numériques de banque centrale (CBDC). Cette interdiction sera valable jusqu’en 2030. Le texte a désormais été transmis au président Trump pour signature. Précédemment, le Sénat américain avait adopté une loi similaire sur le logement incluant une interdiction de quatre ans des CBDC de la Réserve fédérale.

3. Point de vue : le dernier décret présidentiel de Trump pourrait accélérer le développement de la cryptographie post-quantique, au bénéfice de l’industrie cryptographique.

4. CryptoQuant conseille à Strategy de suspendre ses achats de bitcoins et de prioriser la reconstitution de ses réserves de trésorerie. Il recommande à Strategy de cesser d’acheter des bitcoins jusqu’à ce que ses réserves de trésorerie et sa couverture des dividendes soient rétablies, et de mettre en place un modèle systématique de timing d’achat afin d’éviter l’image d’un acheteur qui « achète toujours au sommet local ». Il propose également d’établir, pour le prochain marché haussier, un cadre de vente afin de réaliser des bénéfices, de réduire l’effet de levier et de constituer des réserves de trésorerie destinées aux phases de baisse. Moreno souligne que Strategy détient actuellement des pertes non réalisées sur ses bitcoins d’environ 10,6 milliards de USD ; une vente forcée entraînerait la réalisation massive de ces pertes, nuisant gravement à la valeur pour les actionnaires. L’entreprise pourrait plutôt augmenter son taux de dividende ou émettre des actions MSTR afin de démontrer sa capacité à tenir ses engagements.

5. SpaceX lance sa première émission obligataire, visant à lever 25 milliards de USD ; cette initiative vise à tester la confiance des investisseurs obligataires dans les ambitions ambitieuses fixées par Elon Musk pour l’avenir de l’entreprise.

6. La Fondation Ethereum (EF) annonce avoir achevé sa réorganisation, réduisant son effectif d’environ 20 %, avec 54 employés licenciés. Cinq nouveaux groupes opérationnels ont été créés : couche protocole, couche d’accès, couche utilisateur, couche communauté et couche institutionnelle.

V. Calendrier des événements du jour

Calendrier des publications économiques

Prévisions d’événements importants

24 juin (mercredi)

- Données économiques américaines : ventes de logements neufs pour mai, indicateurs avancés, etc.

- Résultats trimestriels américains : Micron Technology (MU) publiera ses résultats après la clôture (leader des puces mémoire, indicateur clé de la demande en mémoires HBM pour serveurs IA) ; Trip.com Group (TCOM), etc. ★★★★

- Autres points clés : Assemblée générale des actionnaires d’NVIDIA (NVDA) (9h00 heure du Pacifique), axée sur la montée en puissance de la production des architectures Blackwell et Vera, ainsi que les perspectives pour les infrastructures IA.

25 juin (jeudi)

- Données économiques américaines : indice des prix à la consommation (PCE) pour mai (l’indicateur d’inflation privilégié par la Fed ; le PCE sous-jacent est attendu en hausse de +0,3 % en glissement mensuel) ; PIB du premier trimestre (révision finale, prévu inchangé à 1,6 %) ; commandes de biens durables, demandes hebdomadaires d’allocations chômage, etc. (journée particulièrement chargée en données). ★★★★

- Résultats trimestriels américains : résultats de BlackBerry (BB) avant la clôture

26 juin (vendredi)

- Données économiques américaines : indice final de confiance des consommateurs de l’Université du Michigan ; interventions de responsables de la Réserve fédérale (John Williams, Neel Kashkari, etc.).

Avis des institutions : Des analystes de grandes banques d’investissement estiment que, bien que le Nasdaq ait été sous pression hier en raison du recul du secteur des semi-conducteurs, le Dow Jones s’est montré relativement résilient, reflétant un soutien du marché pour les valeurs « blue-chip » non technologiques. La détente des tensions entre les États-Unis et l’Iran favorise la stabilité énergétique, exerçant une pression baissière sur les cours du pétrole à court terme, sans toutefois remettre en cause la demande à long terme. Les marchés cryptos, corrélés aux actifs à risque, sont soutenus par des entrées modestes sur les ETF. Globalement, la narration à long terme sur l’IA demeure inchangée ; les analystes ont relevé leurs objectifs pour l’indice S&P à une fourchette supérieure à 8 000 points, recommandant de suivre attentivement les catalyseurs liés aux résultats trimestriels et la validation des pressions sur les valorisations par les données macroéconomiques. Bien que la volatilité s’accroisse à court terme pour les secteurs à forte valorisation, les institutions maintiennent une vision positive des opportunités structurelles offertes par les technologies et les cryptomonnaies.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’un outil d’intelligence artificielle et vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données présentées contiennent inévitablement des imprécisions ; veuillez vous référer aux données du marché en temps réel pour toute décision d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News