Témoignage d’un trader en crypto : « Tous mes amis quittent le secteur. Que reste-t-il à faire dans cette industrie ? »

TechFlow SélectionTechFlow Sélection

Témoignage d’un trader en crypto : « Tous mes amis quittent le secteur. Que reste-t-il à faire dans cette industrie ? »

Pour les professionnels travaillant dans le domaine de la cryptographie, il n’est pertinent que de travailler au sein d’entreprises technologiques spécialisées dans les monnaies stables, de plateformes d’échange ou de startups innovantes inversées.

Auteur : donn (@tzedonn)

Traduction et synthèse : TechFlow

Introduction de TechFlow : Seuls 12 projets génèrent encore un revenu annuel supérieur à 50 millions de dollars. Lorsque la DeFi, attaquée par l’IA, se transforme en piège mortel, et que les chercheurs d’or blockchain restent coincés sur un champ de bataille déjà clos — chaque professionnel du secteur crypto devrait se poser la même question : Que puis-je encore y faire ?

De nombreux amis ont déjà quitté le secteur crypto ou envisagent sérieusement de le faire. J’aimerais donc partager quelques réflexions plus larges sur le marché et examiner ce qui reste à faire dans le domaine des cryptomonnaies.

Le cœur du problème réside dans trois difficultés majeures auxquelles le secteur crypto est confronté : (i) un manque d’innovation — rien de vraiment nouveau n’est apparu au cours des deux ou trois dernières années ; (ii) les progrès de l’informatique quantique menacent la survie du Bitcoin d’ici 2029 ; (iii) des modèles de langage à grande échelle tels que Claude Mythos augmentent le nombre d’attaques, rendant le rapport risque/rendement de la DeFi peu attractif.

Cela soulève une question cruciale : Que reste-t-il à faire dans le domaine des cryptomonnaies ?

Investisseurs institutionnels (VC) et investisseurs en jetons liquides

En raison de cette sécheresse innovante, le secteur des fonds de capital-risque (VC) a été particulièrement morose, notamment sur le segment des jetons. Chaque VC crypto vous dira à quel point tout cela est devenu ennuyeux, sauf s’il participe à des tours de financement de série B ou ultérieurs, ou finance des startups spécialisées dans les paiements en stablecoins.

Quelques rares VC talentueux avec lesquels j’ai eu l’occasion d’échanger investissent actuellement dans des domaines inversés (« reverse verticals »), comme les startups quantiques (par exemple Project Eleven, Oratomic) ou des concepts novateurs (Shift Foundation, PostFiat, Ambient).

Cela me semble tout à fait normal : nous avons globalement compris ce qui fonctionne, ainsi que les infrastructures nécessaires. Par conséquent, les innovations vraiment passionnantes se font de plus en plus rares. Nous sommes désormais entrés dans la phase d’adoption des paiements et des transferts d’argent. Le « scénario final » est arrivé, tout comme les institutions.

De même, pour ceux qui travaillent dans le domaine crypto, il n’est plus pertinent de chercher un emploi que chez des sociétés fintech spécialisées dans les stablecoins (Circle, OpenFX, Tempo, Arc, Plasma), sur des plateformes d’échange (Polymarket, Kalshi, Hyperliquid) ou chez des startups inversées novatrices (citées ci-dessus). Travailler pour une fondation de couche 1 (L1) constitue un emploi bien rémunéré mais sans avenir — une impasse à long terme.

L’absence de « nouveaux projets cool » côté VC implique également une réduction du nombre de jetons de haute qualité mis sur le marché, ainsi qu’une diminution des capitaux VC affluant vers les marchés liquides.

Ainsi, les investisseurs en jetons liquides à long terme, qui évaluent leurs actifs sur la base de la croissance, des fondamentaux et de l’accumulation de valeur, ne disposent aujourd’hui probablement pas de plus de dix bons actifs, et ce chiffre ne semble guère susceptible d’augmenter à court terme.

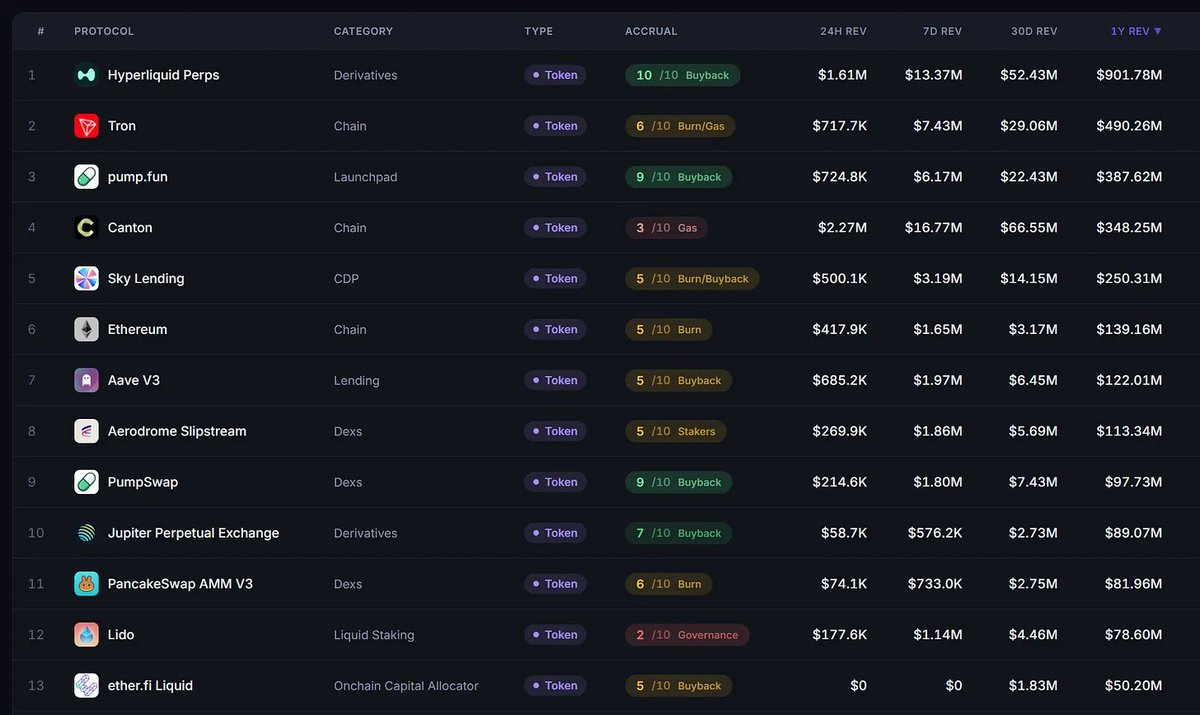

Seuls 12 projets de jetons génèrent un revenu annuel supérieur à 50 millions de dollars. Parmi eux, seulement trois obtiennent un score d’accumulation de valeur ≥ 7 (HYPE, PUMP, JUP). Même si l’on élargit le critère aux équipes prometteuses capables de stimuler la croissance et l’accumulation de valeur des jetons, on pourrait tout au plus ajouter 5 à 10 jetons supplémentaires à cette liste (par exemple MORPHO, SYRUP).

La capitalisation boursière de la catégorie « AUTRES » est passée d’environ 450 milliards de dollars à environ 180 milliards de dollars, tandis que les marchés actions connaissent actuellement une frénésie spéculative autour de la mémoire à haut débit, de la photonique, de l’informatique quantique ou des peptides.

Traders subjectifs et traders systématisés

Vous pourriez objecter que le marché crypto repose essentiellement sur le trading narratif et le trading de momentum, ce qui le rend idéal pour les traders subjectifs spéculant sur les mouvements haussiers ou baissiers, les récits ou les catalyseurs / actualités. C’est précisément mon domaine d’expertise, celui que je connais le mieux.

Dans les profondeurs d’un marché baissier, le trading sur catalyseurs s’est avéré particulièrement rentable, bien qu’il exige souvent de rester vigilant et réactif. Ce segment offre de nombreux avantages et de bonnes opportunités commerciales.

Pourtant, au cours des trois derniers mois, de nombreux événements ont donné lieu à des opérations très profitables, par exemple…

Une vente à découvert de TAO lors du départ du sous-réseau Templar, avec une chute de 330 à 260 dollars en cinq heures (9 avril)… Un achat de TAO après les appels à l’achat lancés par Chamath et Jason Cal (avec des résultats mitigés)

Aucune opération ici, mais remarquable : WLD n’a même pas progressé à la suite de l’annonce de son partenariat avec Tinder et Zoom (baisse de 8 % sur deux jours)

Vente à découvert d’AAVE après la faille de sécurité affectant KelpDAO, survenue vers 17 h 30 UTC, mais signalée pour la première fois sur Twitter seulement une heure plus tard, vers 18 h 30 UTC (19 avril)

Vente à découvert d’AAVE à la suite du départ de Marc Zeller d’ACI (3 mars)

Vente à découvert de TRUMP sur le repli post-annonce du dîner avec Donald Trump (12 mars)

Vente à découvert d’ACX après la forte hausse liée à l’annonce de la conversion de jetons en actions, jusqu’à atteindre le « prix de conversion » (11 mars)

Vente à découvert de DRIFT après l’exploitation d’une vulnérabilité, avec une baisse de 40 % en une heure (1er avril)

Vente à découvert de RESOLV après l’exploitation d’une vulnérabilité, avec une baisse d’environ 10 % (22 mars)

Achat d’ALGO à la suite de la percée quantique annoncée par Google (31 mars)

Achat de LDO après l’annonce d’un programme de rachat, avec une hausse d’environ 17 % sur cinq jours (27 mars)

Achats/ventes de jetons associés à des escroqueries de type « pump and dump » tels que RAVE, SIREN, STO, PIPPIN, POWER (personnellement, je préfère m’en abstenir)

Pourtant, depuis le 10 octobre, les contrats ouverts ont chuté d’environ 60 %, et les réactions aux nouvelles sont souvent très faibles. Vous devez choisir soigneusement quelles actualités trader — et surtout, vérifier si elles intéressent les autres — car l’intérêt des traders particuliers est quasi inexistant (ils sont généralement les derniers à réagir aux gros titres), ce qui signifie que vous êtes principalement en concurrence directe avec d’autres traders spécialisés dans les nouvelles.

Je constate de plus en plus que les traders subjectifs consacrent davantage de temps aux marchés prédictifs ou au trading d’actions/matières premières. Hyperliquid facilite grandement cette transition.

Pour ce qui est des traders systématisés et des arbitragistes de taux de report (« basis traders »), la baisse des volumes et des taux de financement rend les stratégies traditionnelles de moins en moins rentables. Afin de maintenir leur motivation, ils se tournent vers des marchés HIP-3, vers l’arbitrage sur les marchés prédictifs, vers le trading de jetons PT/Boros sur Pendle, ou vers l’arbitrage sur les nouveaux marchés de contrats perpétuels décentralisés (dont la liquidité reste limitée).

Farmeurs de rendement

Le nombre croissant d’attaques hackers dans la DeFi pousse également les farmeurs de rendement (ou, du côté institutionnel, les gestionnaires de TVL) à entrer en sommeil ou à quitter complètement le secteur cette année, les dernières opportunités intéressantes ayant été Plasma et USDai. FlyingTulip aurait pu fonctionner durant le cycle haussier, mais son lancement n’a suscité que peu d’attention.

Le « trading de rendement » avait traditionnellement du sens parce qu’il était possible de revendre les jetons de gouvernance reçus en récompense (comme je l’ai souligné ici), mais cela suppose que quelqu’un les achète. En l’absence de liquidité fournie par les investisseurs ou les traders subjectifs, il devient difficile de justifier un rapport risque/rendement satisfaisant.

Cela a toujours été vrai dans le passé (OHM), l’est encore aujourd’hui (XPL, ENA), et le sera probablement aussi à l’avenir (CHIP pour USDai). Le seuil de rendement exigé sur la DeFi blockchain était autrefois de 15 à 25 % en rendement annuel, afin de compenser un taux des obligations du Trésor voisin de zéro % et une probabilité d’attaque estimée entre 10 et 15 %.

OHM valait la peine d’être détenu non pas parce qu’il présentait moins de risques, mais parce qu’il offrait des rendements nettement supérieurs.

Aujourd’hui, ce seuil se situe probablement autour de 50 à 60 % en rendement annuel, compte tenu de la multiplication des attaques (795 millions de dollars volés dans la DeFi au cours des quatre premiers mois de 2026), de la menace accrue de nouvelles attaques liées à Claude Mythos, et de la montée des risques quantiques. Comme personne n’achète les jetons libérés, il devient extrêmement difficile d’atteindre un rapport risque/rendement raisonnable.

La plupart des farmeurs rationnels se sont presque entièrement tournés vers des placements hors chaîne (off-chain), où même un titre de créance traditionnel à rendement fixe comme STRC (11,5 %) offre un rendement ajusté au risque bien supérieur (15–20 %).

Voir aussi : Rami poker, CBB, Sisyphus, delucinator, misaka

Chercheurs d’or blockchain

Pour finir — mais non des moindres — les fameux « chercheurs d’or blockchain » : ceux qui achètent à une capitalisation boursière de 1 million de dollars pour revendre à 100 millions. Je pense qu’ils continueront d’exister, car la blockchain demeure le seul endroit où l’on peut encore espérer un gain de 100x.

Les chercheurs d’or blockchain ressemblent aussi à des soldats de la Seconde Guerre mondiale coincés dans une tranchée, ignorant que l’ère de la ruée vers l’or est fondamentalement terminée.

Nul besoin de le préciser : les jetons-mèmes ont atteint leur sommet dès l’annonce du lancement de leur propre jeton par notre président et sa première dame. Nous approchons de la fin de cette montagne russe destinée à l’euthanasie : les actifs ne montent plus comme auparavant, et les extracteurs de valeur pullulent partout (« groupe FNF », « groupe californien des e-cigarettes », usines de tapis à répétition et frais de transaction prédateurs).

Cependant, je ne crois pas que ce segment disparaisse totalement. Une étincelle d’espoir suffit à maintenir les gens dans les tranchées. Ces derniers mois, nous avons observé…

$GAS : GasTown est passé d’une capitalisation boursière de 100 000 dollars à 60 millions en trois jours, puis est retombé à 1 million en trois jours, et se négocie aujourd’hui à 50 000 dollars (15 janvier)

$RALPH : RalphWiggum est passé de 500 000 dollars à 55 millions en deux semaines, puis a chuté à 3 millions (-93 %) en douze heures lorsque les développeurs ont abandonné le projet ; il se négocie aujourd’hui à 50 000 dollars (21 janvier)

$PENGUIN : Nietzchean Penguin a atteint 170 millions en trois jours (24 janvier), mais se négocie désormais à 3 millions de dollars

$MOLT a atteint 120 millions en une seule journée (31 janvier), mais se négocie aujourd’hui à 1 million de dollars

$WHITEWHALE a atteint 200 millions (10 janvier), mais se négocie désormais à 7 millions de dollars

$ASTEROID a atteint 200 millions hier (19 avril), juste après un tweet d’Elon Musk indiquant qu’il pourrait devenir la mascotte de SpaceX. Dans quelques jours, sa valeur pourrait tendre vers zéro.

Bien que ces exemples prouvent que des hausses spectaculaires surviennent encore ponctuellement, vos chances de tomber juste sont inférieures à 10 %. Le potentiel maximal net est probablement de 10x (10 millions → 100 millions), car les actifs ne dépassent plus désormais la barre des 100 millions. Désormais, vous ne disposez que de quelques heures après le pic pour vendre, car les baisses dépassent régulièrement les 90 % en quelques heures.

Alors… que fais-je moi-même ?

Je maintiens ma stratégie d’arbitrage sur Polymarket, qui génère un rendement annuel d’environ 15 %, avec une capacité maximale d’environ 250 000 dollars. Une allocation pleine permet de gagner environ 3 500 dollars par mois. Depuis la mise en place des frais de transaction sur Polymarket, les opportunités d’arbitrage se sont également raréfiées. Avec le récent empoisonnement de paquets npm, je suis de plus en plus convaincu que le rapport risque/rendement n’est plus là (surtout après les airdrops). Mon intention actuelle est de mettre fin à cette stratégie dès les airdrops effectués.

Je continue de trader des cryptomonnaies, mais beaucoup moins activement qu’auparavant. J’ai brièvement envisagé de créer un hedge fund spécialisé en IA, mais mes explorations m’ont conduit à la conclusion suivante : l’IA n’est pas encore assez créative pour effectuer du trading subjectif (par exemple, pour générer des idées), mais elle excelle dès lors qu’on lui confie une tâche ou une méthodologie déjà éprouvée, nécessitant simplement un peu de raisonnement logique.

Ainsi, je consacre du temps à automatiser certaines tâches d’« analyste de hedge fund », comme la reconnaissance en chaîne (on-chain intelligence) que j’effectuais auparavant pour les portefeuilles internes sur Polymarket — une activité très procédurale, certes, mais requérant néanmoins un minimum de raisonnement logique. C’est exactement le genre de tâche pour laquelle Claude est parfait.

Je me penche également de plus en plus sur le fine-tuning des modèles d’IA, notamment à partir de données issues du secteur crypto et de la finance. Je lis aussi beaucoup en dehors du domaine crypto, et j’ai trouvé intellectuellement très stimulant des sujets tels que la pile IA (impact sociétal et analyse globale des composants de la pile), l’IA physique (modèles d’action dans le monde réel, modèles vision-langage et problèmes de données), ou encore l’idée d’« intégration IA » (l’intégration typique du private equity, mais réalisée via l’IA). Toutefois, je n’ai pas encore identifié un problème suffisamment captivant pour y consacrer toute ma vie.

Si vous avez des sujets intéressants à discuter, n’hésitez pas à me contacter !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News