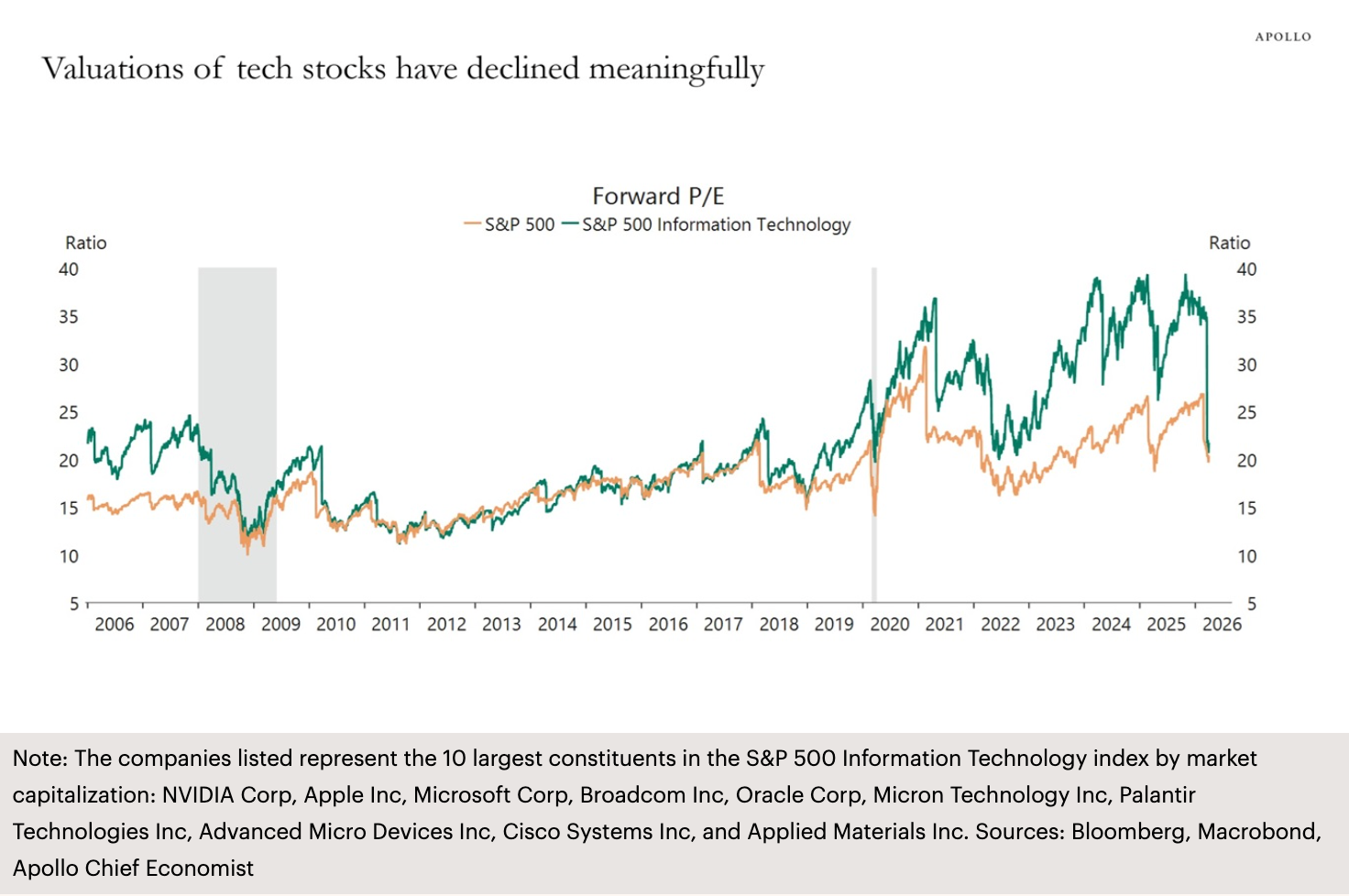

Les valorisations des actions technologiques sont revenues à leur niveau d’avant la prospérité de l’IA ! Selon l’économiste en chef d’Apollo, le ratio cours/bénéfice (C/B) anticipé est passé de 40 à 20.

TechFlow SélectionTechFlow Sélection

Les valorisations des actions technologiques sont revenues à leur niveau d’avant la prospérité de l’IA ! Selon l’économiste en chef d’Apollo, le ratio cours/bénéfice (C/B) anticipé est passé de 40 à 20.

Les géants technologiques connaissent la réévaluation la plus douloureuse de leurs valorisations depuis 2022.

Auteur : Claude, TechFlow

Introduction de TechFlow : Selon un graphique récemment publié par Torsten Slok, économiste en chef mondial d’Apollo Global Management, le ratio cours/bénéfice (C/B) anticipé du secteur des technologies de l’indice S&P 500 est passé d’environ 40 fois au sommet de la vague d’enthousiasme autour de l’intelligence artificielle (IA) à environ 20 fois aujourd’hui, revenant ainsi au niveau observé avant le démarrage de la bulle IA. Trois pressions convergentes — une rotation sectorielle déclenchée par les conflits au Moyen-Orient, des interrogations sur le retour sur investissement des dépenses en capital liées à l’IA, et un ralentissement de la croissance des bénéfices — pèsent simultanément sur les géants technologiques, qui subissent actuellement leur revalorisation la plus douloureuse depuis 2022.

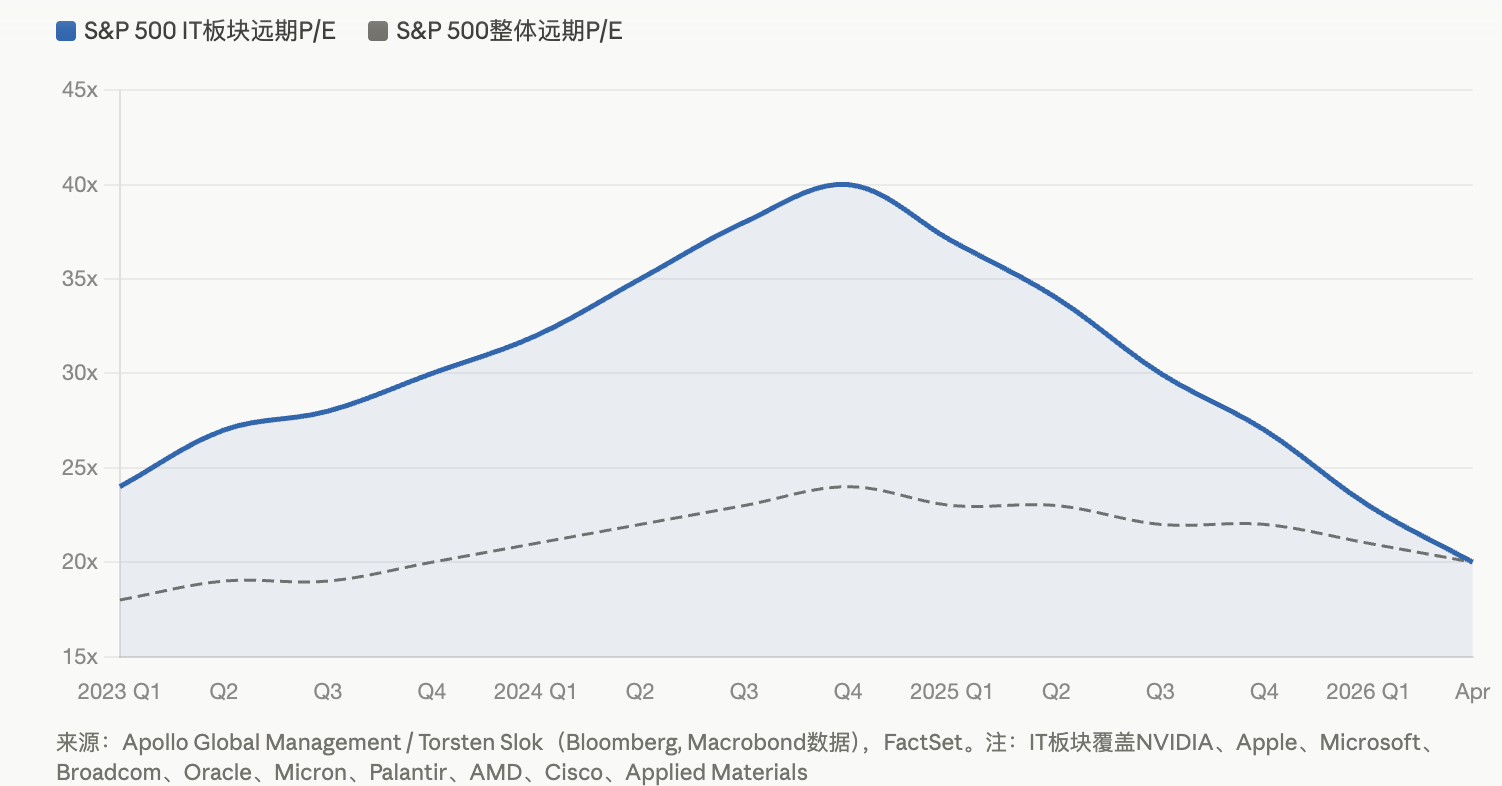

La bulle de valorisation du secteur des technologies de l’indice S&P 500 est en train d’être rapidement comprimée.

Selon le rapport quotidien « Daily Spark » publié par Apollo Global Management le 11 avril, Torsten Slok, associé et économiste en chef de la société, a utilisé un graphique pour illustrer la situation actuelle des actions technologiques : le C/B anticipé du secteur des technologies de l’indice S&P 500 est tombé d’un sommet d’environ 40 fois durant la vague d’enthousiasme autour de l’IA à environ 20 fois, revenant ainsi au niveau de valorisation antérieur au déclenchement de la prospérité IA.

Ce graphique couvre les dix composantes les plus valorisées de cet indice : NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco et Applied Materials. Autrement dit, le groupe des principaux bénéficiaires de l’ère IA a collectivement renoncé à la prime de valorisation accumulée au cours des deux dernières années et demie.

Trois pressions convergentes : les géants technologiques confrontés à une revalorisation

Cette compression de la valorisation n’est pas due à un facteur isolé, mais résulte de la superposition de plusieurs facteurs négatifs.

Le conflit au Moyen-Orient constitue le catalyseur le plus immédiat. Depuis le déclenchement de la guerre impliquant l’Iran, le secteur énergétique a bondi de plus de 34 % au premier trimestre, tandis qu’ExxonMobil affichait, au 10 avril, une hausse de près de 42 % depuis le début de l’année. Des flux massifs de capitaux se sont détournés des actions technologiques pour se diriger vers les secteurs énergétique et défensif ; les valeurs technologiques sont ainsi devenues le principal segment enregistrant des sorties de capitaux. L’indice S&P 500 a formé fin mars une « croix morte » (la moyenne mobile sur 50 jours est passée sous celle sur 200 jours), et, début avril, il oscillait autour de 6 582 points, soit à moins de 100 points du seuil de 6 300 points marquant le début d’une zone de correction.

L’incertitude quant au retour sur investissement des dépenses en capital consacrées à l’IA constitue la deuxième pression. Selon les données FactSet, la croissance anticipée des bénéfices pour le premier trimestre de l’indice S&P 500 s’élève à 12,6 %, avec un C/B anticipé d’environ 20,4 fois. Au cours des deux dernières années, les géants technologiques ont engagé des montants colossaux en dépenses en capital (Amazon prévoit de dépenser 200 milliards de dollars en 2026, tandis que Microsoft et Meta ont chacun prévu des investissements à hauteur de centaines de milliards de dollars). Toutefois, les revenus liés à l’IA restent nettement inférieurs aux niveaux d’investissement. Selon une estimation citée dans un rapport du CEIBS, les quelque 400 milliards de dollars de dépenses en capital consacrées à l’IA rien qu’en 2025 exigeraient pour atteindre l’équilibre un revenu annuel lié à l’IA de 160 milliards de dollars — alors que les revenus réels ne s’élevaient alors qu’à environ 15 à 20 milliards de dollars.

Le ralentissement de la croissance des bénéfices constitue la troisième pression. Selon les données de Bloomberg Intelligence, la croissance anticipée des bénéfices des « Sept Géants » pour 2026 s’élève à environ 18 %, son plus bas niveau depuis 2022, et la différence avec la croissance anticipée de 13 % pour les 493 autres entreprises composant l’indice S&P 500 se réduit progressivement. David Lefkowitz, responsable des actions américaines chez UBS Global Wealth Management, avait déjà indiqué en janvier que la croissance des bénéfices commençait à se diffuser davantage, et que la technologie n’était plus le seul moteur de cette dynamique.

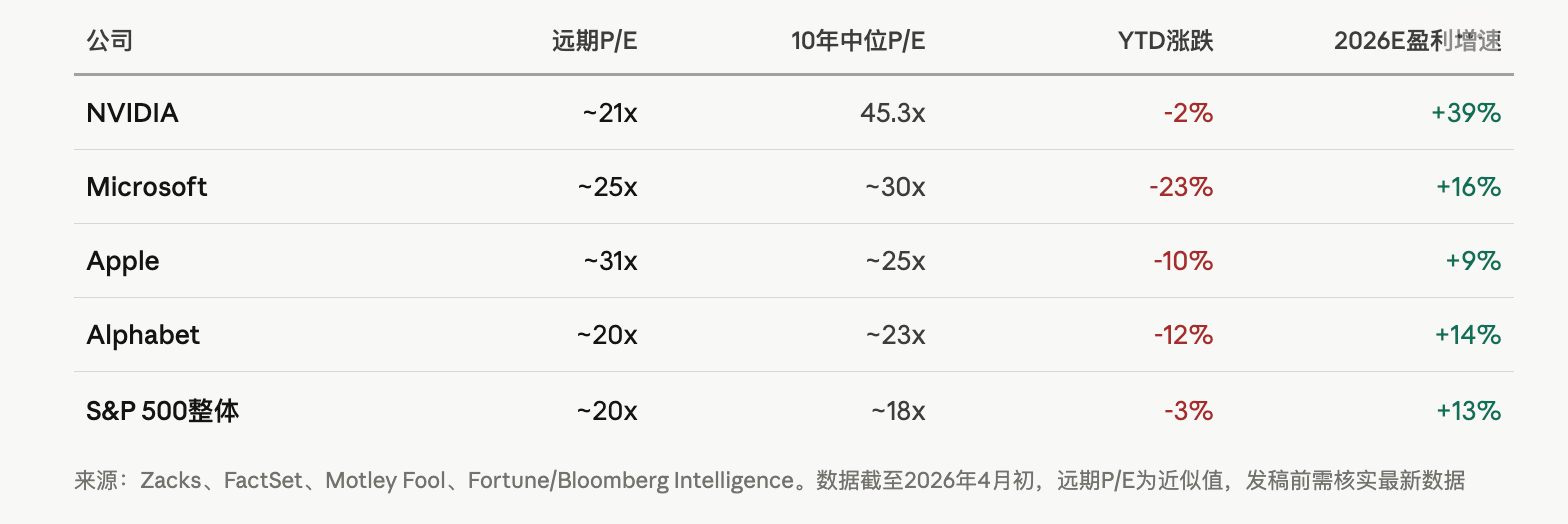

NVIDIA à 21 fois, Microsoft en chute de 23 % : la divergence entre les titres des géants s’accentue

La compression de la valorisation se manifeste de façon encore plus marquée au niveau individuel des actions.

Selon une analyse de Zacks, le C/B anticipé de NVIDIA est tombé à environ 21,4 fois, bien en dessous de sa médiane décennale de 45,3 fois, même si sa croissance annuelle des bénéfices est toujours attendue à 39,1 % pour les trois à cinq prochaines années. Microsoft accuse, depuis le début de l’année, une baisse d’environ 23 %, et sa capitalisation boursière est tombée sous la barre des 3 000 milliards de dollars après avoir dépassé les 4 000 milliards en octobre dernier. Apple figure parmi les « Sept Géants » comme l’entreprise la plus stable, notamment parce que ses dépenses en capital liées à l’IA restent nettement inférieures à celles de ses pairs : elle a racheté pour 24,7 milliards de dollars d’actions au cours du dernier trimestre, ce qui lui a valu une prime sur les marchés pénalisant sévèrement les entreprises dépensant sans retenue.

Les mouvements des dirigeants internes pourraient être encore plus révélateurs. Selon Motley Fool, citant les données du formulaire SEC Form 4, les dirigeants internes de NVIDIA, Apple, Alphabet, Microsoft et Amazon ont vendu, au cours des deux dernières années jusqu’au 2 avril, des actions pour un montant net total d’environ 16,1 milliards de dollars. Bien que la plupart de ces ventes soient liées à des opérations fiscales relatives à la rémunération, l’absence quasi totale d’achats par ces mêmes dirigeants, compte tenu de l’ampleur de ces ventes nettes, suscite une inquiétude croissante sur les marchés.

Le débat sur la bulle IA s’intensifie, mais des différences fondamentales existent avec la bulle internet de 2000

Le retour de la valorisation des actions technologiques au niveau antérieur à l’essor de l’IA signifie-t-il que la bulle IA a éclaté ?

Les institutions divergent clairement sur cette question. BlackRock, dans son rapport sur le secteur technologique, souligne que le C/B anticipé de l’indice S&P 500 Information Technology était d’environ 30 fois en octobre 2025 — un niveau certes élevé historiquement, mais nettement inférieur au pic de 60 fois atteint par l’indice Nasdaq-100 au plus fort de la bulle internet. Selon BlackRock, les valorisations actuelles reflètent des revenus réels, des modèles économiques éprouvés et une adoption de l’IA qui s’accélère, ce qui les distingue radicalement de la situation de 2000.

Un rapport précédent de Goldman Sachs notait également que, bien que le taux de croissance des dividendes implicite dans les cours actuels soit élevé au point de paraître peu réaliste, il reste toutefois inférieur aux niveaux extrêmes observés lors de la bulle internet ou de la période des « Fifty Glamorous » des années 1960.

Cependant, les signaux d’alerte sont tout aussi manifestes. Selon un article du Globe and Mail, l’indice S&P 500, mesuré par le ratio C/B de Shiller, est entré début 2026 dans la deuxième fourchette de valorisation la plus élevée depuis 155 ans. Historiquement, chaque fois que le ratio C/B de Shiller a dépassé 40 fois (lors de la bulle internet et en janvier 2022), l’indice S&P 500 a ensuite reculé de 49 % et de 25 % respectivement.

Les analystes de Zacks adoptent une approche plus pragmatique : la baisse des cours s’accompagne d’une révision à la hausse des prévisions de bénéfices, ce qui entraîne mécaniquement une compression des multiples de valorisation ; le rapport risque-rendement de certains titres s’améliore ainsi progressivement. NVIDIA est considéré, à son niveau actuel de valorisation, comme l’action offrant la meilleure adéquation entre croissance et valorisation, tandis que Microsoft est vue comme un titre possédant un potentiel de « rebond de rattrapage ».

Pour les investisseurs, la question essentielle ne porte pas sur la valeur intrinsèque de l’IA, mais sur la capacité des dépenses en capital massives actuelles à se transformer, dans un délai raisonnable, en retours bénéficiaires conformes aux valorisations actuelles. Si 2026 marque effectivement le pic cyclique des dépenses en capital massives des clients, alors, même si la technologie continue d’évoluer, le cycle de retour sur investissement lié aux infrastructures de l’IA pourrait largement dépasser la patience des marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News