Rapport quotidien Bitget UEX | Cessez-le-feu de deux semaines entre les États-Unis et l’Iran entré en vigueur ; le prix du pétrole chute de plus de 16 % ; rebond des actions technologiques, des actifs cryptographiques et de l’or ; présentation prévue en septembre du smartphone pliable d’Apple

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Cessez-le-feu de deux semaines entre les États-Unis et l’Iran entré en vigueur ; le prix du pétrole chute de plus de 16 % ; rebond des actions technologiques, des actifs cryptographiques et de l’or ; présentation prévue en septembre du smartphone pliable d’Apple

Dans l’ensemble, cette détente géopolitique offre au marché une fenêtre de trading claire, mais la volatilité persistera tant que les détails des négociations ne seront pas finalisés.

I. Actualités du jour

Activités de la Réserve fédérale américaine (Fed)

Philip Jefferson, vice-président de la Réserve fédérale américaine, a déclaré que le conflit iranien engendrerait de l’incertitude et ferait temporairement grimper l’inflation aux États-Unis, bien que la politique monétaire actuelle de la banque centrale demeure appropriée. Jefferson a décrit le niveau actuel des taux d’intérêt comme se situant approximativement dans une fourchette neutre — ni stimulante ni restrictive pour l’économie. Selon lui, sous cette configuration actuelle, l’emploi restera soutenu, tandis que l’inflation devrait progressivement revenir à son objectif de 2 % à mesure que les effets des droits de douane s’estomperont.

Matières premières internationales

Les États-Unis et l’Iran acceptent la proposition de cessez-le-feu médiée par le Pakistan ; la production de l’OPEP enregistre sa plus forte baisse en 40 ans

- Le Premier ministre pakistanais a confirmé qu’un cessez-le-feu entre les États-Unis et l’Iran entrerait en vigueur à 3 h 30 (heure iranienne) le 8 avril (8 h, heure de Pékin). Donald Trump a accepté de suspendre pendant deux semaines les frappes aériennes contre l’Iran, à condition que ce dernier rouvre le détroit d’Ormuz. Le Conseil suprême de sécurité nationale iranien a approuvé le cessez-le-feu et soumis un plan en dix points ; les négociations débuteront le 10 avril à Islamabad.

- La production pétrolière quotidienne de l’OPEP a chuté de 7,56 millions de barils (–25 %) en mars, atteignant 22 millions de barils/jour — sa plus forte baisse mensuelle depuis au moins 40 ans, principalement due aux perturbations des exportations causées par les conflits au Moyen-Orient.

- Impact sur les marchés : l’annonce du cessez-le-feu a provoqué immédiatement un effondrement des cours du pétrole, atténuant les inquiétudes concernant les chaînes d’approvisionnement, mais révélant également la vulnérabilité de l’offre énergétique mondiale face aux conflits géopolitiques. La volatilité des matières premières devrait donc rester élevée à court terme.

Politiques macroéconomiques

Le FMI met en garde contre les risques liés aux flux de capitaux non bancaires dans les marchés émergents

- Le chapitre II du « Rapport sur la stabilité financière mondiale » du FMI souligne que les fonds gérés par les institutions financières non bancaires sont extrêmement sensibles aux risques mondiaux et présentent une volatilité bien supérieure à celle des banques traditionnelles, augmentant ainsi la vulnérabilité des marchés émergents.

- Ces dernières années, les économies émergentes ont accru leur dépendance vis-à-vis des canaux de financement non bancaires, rendant leurs marchés particulièrement exposés à des sorties de capitaux rapides en cas de chocs mondiaux.

- Impact sur les marchés : en contraste avec la détente géopolitique actuelle, ce rapport rappelle aux investisseurs qu’ils doivent rester vigilants face aux incertitudes liées au financement externe, même lorsque l’appétit pour le risque s’améliore — ce qui pourrait indirectement soutenir la demande de dollars américains comme actif refuge.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : hausse de plus de 2 % en Asie, repassant au-dessus de 4 800 USD, marquant deux séances consécutives de rebond, porté par une baisse temporaire de la demande de protection, tout en conservant une tendance haussière robuste.

- Argent au comptant : hausse proche de 5 %, caractérisée par un rebond synchronisé avec l’or, tiré à la fois par ses fonctions industrielles et de valeur-refuge.

- Pétrole brut WTI : baisse élargie de 14 %, à 96,98 USD, motivée par la concrétisation de l’accord de cessez-le-feu de deux semaines entre les États-Unis et l’Iran, suscitant une forte anticipation positive quant à la réouverture du détroit d’Ormuz.

- Pétrole brut Brent : recul important de 13 %, à 95,20 USD, pour les mêmes raisons que le WTI, avec une érosion rapide de la prime géopolitique.

- Indice du dollar américain : légère baisse de 0,67 %, à 99, portée par l’amélioration de l’appétit pour le risque et la diminution de la demande de protection.

Performance des cryptomonnaies

- BTC : hausse de plus de 4 % sur 24 heures, dépassant brièvement les 72 000 USD. Analyse technique : après avoir été freiné tôt dans la séance par les tensions géopolitiques, le bitcoin a fortement rebondi suite à l’annonce du cessez-le-feu, franchissant une résistance clé et signalant une amélioration notable de l’appétit pour le risque.

- ETH : hausse de plus de 5,55 % sur 24 heures, dépassant brièvement les 2 250 USD. Sa performance a devancé celle du marché global, profitant à la fois de l’amélioration générale du sentiment et d’une corrélation étroite avec le bitcoin.

- Capitalisation boursière totale des cryptomonnaies : hausse d’environ 4 % sur 24 heures, revenant vers 2,53 milliards de dollars américains.

- Liquidations sur les marchés : environ 600 millions de dollars de liquidations sur 24 heures, dont 431 millions de dollars correspondant à des positions vendeuses (short), ce qui a forcé des couvertures précipitées et accéléré la hausse des cours.

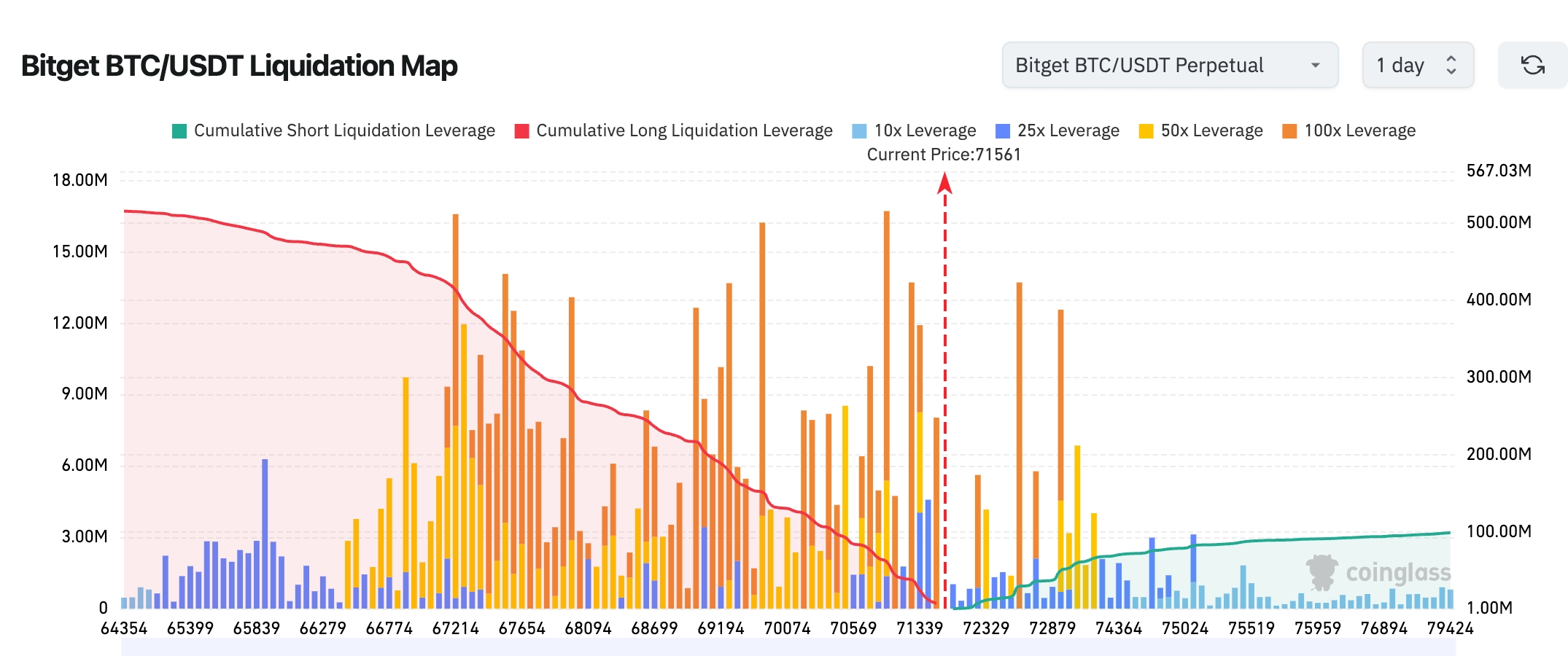

- Carte des liquidations Bitget BTC/USDT : une concentration importante de levier acheteur (positions longues) est observée juste en dessous du cours actuel (environ 71 561 USD), illustrée par une ligne rouge descendant continuellement — indiquant qu’un repli des cours déclencherait une vague de liquidations en cascade (« liquidation en cascade »). À l’inverse, les liquidations vendeuses (short) sont plus dispersées au-dessus, mais s’accumulent progressivement ; une percée au-delà de la fourchette 71 500–73 000 USD pourrait déclencher une « short squeeze » (pression à la couverture des positions vendeuses).

- Flux nets des ETF actions sur BTC/ETH : les ETF actions BTC ont enregistré hier un retrait net de 142 millions de dollars (contre une entrée nette de 471 millions de dollars la veille) ; les ETF actions ETH ont connu un retrait net d’environ 48,2 millions de dollars (contre une entrée nette de 120 millions de dollars la veille).

- Flux BTC au comptant : entrées de 3,003 milliards de dollars et sorties de 2,819 milliards de dollars hier, soit un flux net positif de 184 millions de dollars.

Performance des indices boursiers américains

- Dow Jones : baisse de 0,18 %, à 46 584,46 points. La séance matinale a été affectée par l’ultimatum de Trump, avant une stabilisation en fin de séance ; la tendance reste globalement prudente.

- S&P 500 : hausse de 0,08 %, à 6 616,85 points. Caractéristique clé : retournement haussier en fin de séance, permettant une cinquième séance consécutive de gains, grâce à l’effet stimulant du cessez-le-feu.

- Nasdaq : hausse de 0,1 %, à 22 017,85 points. Ce gain s’explique principalement par la reprise généralisée des valeurs technologiques, marquant une cinquième journée consécutive de hausse.

Actualités des géants technologiques

- NVIDIA (NVDA) : +0,26 %, à 178,10 USD, soutenue par une demande stable pour ses puces IA.

- Apple (AAPL) : –2,07 %, à 253,50 USD. Bien que la nouvelle d’une sortie prévue en septembre d’un smartphone pliable soit positive, l’action a subi les effets de la volatilité générale du marché.

- Google A (GOOG) : +1,82 %, à 305,46 USD, bénéficiant de l’amélioration de l’appétit pour le risque.

- Microsoft (MSFT) : –0,16 %, à 372,00 USD, avec une performance relativement stable.

- Amazon (AMZN) : +0,46 %, à 213,77 USD, portée par la stabilité de ses activités e-commerce et cloud.

- Meta (META) : +0,35 %, à 575,05 USD, signe d’une reprise progressive de la publicité sociale.

- Tesla (TSLA) : –1,75 %, à 346,65 USD, reflétant une forte divergence au sein du secteur automobile. Synthèse des causes : l’annonce du cessez-le-feu a stimulé le rebond des actifs à risque, dont la plupart des géants technologiques ont bénéficié, tandis qu’Apple a connu un léger recul lié au rythme d’assimilation de la nouvelle par les marchés.

Observations sectorielles

Secteur de l’énergie : principal perdant (freiné par l’effondrement des cours du pétrole)

- Actions représentatives : entreprises pétrolières généralement en baisse de 2 à 5 %.

- Facteurs moteurs : entrée en vigueur de l’accord de cessez-le-feu de deux semaines et amélioration anticipée de la circulation dans le détroit d’Ormuz, entraînant une érosion rapide de la prime géopolitique.

Secteur technologique / semi-conducteurs : rebond vigoureux

- Actions représentatives : NVIDIA (+0,26 %), Google (+2,11 %).

- Facteurs moteurs : restauration de l’appétit pour le risque, combinée à la pérennité du thème stratégique de l’IA ; une forte hausse des contrats à terme en fin de séance a renforcé davantage la confiance dans le secteur.

III. Analyses approfondies d’actions spécifiques

1. Apple Inc. – Présentation attendue en septembre d’un smartphone pliable

Résumé de l’événement : Apple met fin aux précédentes « craintes de report », confirmant que son premier iPhone pliable (iPhone Fold) sera lancé en septembre 2026, simultanément avec la série iPhone 18 Pro/Max, équipé de la puce A20 Pro gravée en technologie 2 nm. Les détails relatifs à la conception et au prix se précisent progressivement. Les inquiétudes antérieures concernant d’éventuels retards dus à des problèmes d’approvisionnement ou techniques sont désormais dissipées. Analyse du marché : les institutions estiment largement que cette décision renforce la position dominante d’Apple dans le domaine de l’innovation haut de gamme ; la forme pliable pourrait ouvrir une nouvelle trajectoire de croissance. Des banques d’investissement telles que Goldman Sachs maintiennent leur recommandation « Acheter », soulignant l’avantage durable de l’écosystème d’Apple. Implications pour les investisseurs : le cours de l’action a déjà partiellement intégré cet événement favorable ; les investisseurs peuvent surveiller les signaux de validation de la chaîne d’approvisionnement avant la sortie officielle en septembre. À long terme, les produits pliables pourraient devenir le prochain moteur de croissance d’Apple.

2. Géants énergétiques liés à l’OPEP

Résumé de l’événement : sous l’effet des conflits au Moyen-Orient, la production pétrolière de l’OPEP a chuté de 7,56 millions de barils par jour (–25 %) en mars, enregistrant sa plus forte baisse mensuelle en plus de 40 ans, principalement due aux difficultés d’exportation rencontrées par ses principaux membres. Avec la mise en œuvre de l’accord de cessez-le-feu, le marché anticipe une reprise progressive de l’offre. Analyse du marché : des institutions telles que Goldman Sachs soulignent que, si la pression sur les cours du pétrole diminue à court terme, il convient de rester attentif aux futurs plans d’augmentation de la production de l’OPEP+. L’évaluation des actions énergétiques intègre déjà une partie de la réduction du risque géopolitique. Implications pour les investisseurs : le secteur énergétique subit une pression à court terme ; il convient de surveiller les opportunités de réévaluation des valorisations, tout en restant vigilant quant à la rapidité de la reprise de l’offre.

3. Broadcom (AVGO) – Élargissement de ses partenariats avec Google et Anthropic dans le domaine des puces IA

Résumé de l’événement : Broadcom a annoncé la signature d’un accord à long terme avec Alphabet (Google) pour la fourniture de puces IA, et élargit davantage son partenariat multi-milliardaire avec Anthropic pour la conception de TPUs personnalisés et d’accélérateurs IA. Cet accord couvre la période jusqu’en 2031, fournissant à Google des TPUs et composants réseau sur mesure pour ses prochains racks IA, tandis qu’Anthropic bénéficiera, à partir de 2027, d’environ 3,5 gigawatts de puissance de calcul TPU de nouvelle génération. Combiné aux résultats du premier trimestre (revenus IA semi-conducteurs de 8,4 milliards de dollars, +106 % en glissement annuel), l’annonce a fait bondir le cours de l’action en séance post-marché de plus de 3 %. Analyse du marché : les banques d’investissement saluent unanimement cette initiative ; Goldman Sachs met en avant la forte demande pour les puces IA sur mesure, qui améliorera considérablement la visibilité des revenus IA de Broadcom. Jefferies et d’autres institutions ont relevé leurs objectifs de cours, estimant que les barrières technologiques de Broadcom dans les domaines des accélérateurs IA et des solutions réseau constituent un avantage concurrentiel durable, et que ses revenus liés à l’IA devraient dépasser le milliard de dollars dès 2027, consolidant encore davantage sa position centrale dans la chaîne d’approvisionnement des hyperscalers. Implications pour les investisseurs : dans un contexte de dépenses massives en infrastructures IA, la croissance de Broadcom, en tant que fournisseur central, présente une très haute probabilité de réalisation ; les investisseurs sont invités à suivre l’exécution des commandes trimestrielles, et à considérer sa valeur de placement à long terme comme particulièrement élevée.

4. NVIDIA (NVDA) – Rebond du leader mondial de la puissance de calcul IA porté par l’amélioration de l’appétit pour le risque

Résumé de l’événement : stimulée par la mise en œuvre de l’accord de cessez-le-feu entre les États-Unis et l’Iran, l’action NVIDIA a progressé de près de 3 % en séance post-marché, entraînant un rebond collectif du secteur des semi-conducteurs. En tant que leader absolu mondial des GPU et accélérateurs IA, NVIDIA continue de bénéficier de la demande explosive pour le calcul dans les centres de données et pour l’entraînement des modèles d’IA générative, avec un calendrier régulier de livraisons de sa plateforme Blackwell. Analyse du marché : les analystes estiment que la détente géopolitique réduit l’incertitude macroéconomique, ce qui profite aux valeurs technologiques à forte valorisation. Morgan Stanley et d’autres banques d’investissement maintiennent leur recommandation « Acheter », soulignant le pouvoir de fixation des prix et la fidélité de l’écosystème d’IA de NVIDIA, qui sont sans équivalent. Couplé à la concrétisation de grands contrats avec les hyperscalers, l’orientation donnée pour l’exercice fiscal 2026 renforce davantage les attentes du marché concernant la pérennité de la croissance des infrastructures IA. Implications pour les investisseurs : les facteurs géopolitiques offrent un catalyseur de rebond à court terme, tandis que le thème IA demeure le moteur fondamental à moyen terme ; les investisseurs peuvent suivre la stabilité de la chaîne d’approvisionnement et le calendrier de déploiement des nouvelles plateformes, considérant NVIDIA comme une position centrale dans le secteur technologique.

5. Oracle (ORCL) – Pimco envisage un financement de 14 milliards de dollars pour un centre de données IA

Résumé de l’événement : Pimco envisage d’accorder à Oracle un financement par emprunt de 14 milliards de dollars destiné à la construction d’un grand centre de données dédié à OpenAI, afin d’étendre davantage les capacités d’infrastructure IA. Analyse du marché : les institutions jugent qu’Oracle conserve une avance continue dans le domaine des infrastructures de puissance de calcul IA ; si ce financement se concrétise, cela renforcera significativement la dynamique de croissance de son activité cloud et sa coopération stratégique avec OpenAI. Implications pour les investisseurs : dans un contexte de dépenses persistantes en infrastructure IA, Oracle offre une forte certitude de croissance ; les investisseurs sont invités à suivre l’évolution de ce financement comme catalyseur potentiellement positif pour le cours de l’action.

IV. Actualités des projets cryptomonnaies

1. Stabble, un échange décentralisé (DEX) de l’écosystème Solana, a publié une alerte urgente demandant instamment aux fournisseurs de liquidité de retirer immédiatement leurs fonds, en raison de la participation antérieure d’un employé nord-coréen au projet. Cette alerte semble avoir été déclenchée par des informations publiées par l’expert en analyse blockchain ZachXBT, qui a révélé qu’un développeur nord-coréen avait travaillé pendant plusieurs années sur le projet Elementai, une infrastructure DeFi sur Solana.

2. Selon Onchain Lens, BlackRock a retiré de Coinbase 2 607 BTC (177,56 millions de dollars) et 28 391 ETH (59 millions de dollars).

3. Strategy a révélé qu’elle a acquis, depuis le début de l’année, une quantité de BTC équivalant à 2,2 fois l’offre « naturelle » de bitcoin, générant un rendement de 3,7 % via sa stratégie BTC Yield, soit une augmentation cumulée de 24 675 BTC, représentant environ 1,7 milliard de dollars au cours actuel.

4. La société canadienne cotée en Bourse SOL Strategies Inc. a signé un accord pour acquérir les actifs de Darklake Labs, une entreprise spécialisée dans les technologies zéro-connaissance natives de Solana, pour un montant total de 1,2 million de dollars, comprenant 200 000 dollars en espèces et 1 million de dollars sous forme d’actions ordinaires de la société.

5. Selon le site web de CME Group, celui-ci annonce son intention de lancer, le 4 mai, des contrats à terme sur Avalanche (AVAX) et Sui (SUI), sous réserve de l’approbation réglementaire. Ces nouveaux produits incluront des contrats à terme AVAX (taille du contrat : 5 000 AVAX), des contrats à terme mini-AVAX (500 AVAX), des contrats à terme SUI (50 000 SUI) et des contrats à terme mini-SUI (5 000 SUI). CME précise que le montant nominal moyen quotidien des transactions sur ses produits dérivés cryptomonnaies a atteint environ 8 milliards de dollars en mars, en hausse de 19 % sur un an. À compter du 29 mai, tous les contrats à terme et options cryptomonnaies de CME seront disponibles en continu, 7 jours sur 7 et 24 heures sur 24.

6. Selon l’analyste CryptoQuant Darkfost, bien que le marché fasse face à des tensions géopolitiques et à leurs répercussions économiques, l’environnement des actifs à risque reste difficile. Toutefois, certains investisseurs semblent privilégier une détention à long terme du bitcoin. Les données montrent que l’offre détenue par les détenteurs à long terme (LTH) augmente progressivement, ce qui constitue un signal constructif et positif.

À la fin novembre dernier, l’offre détenue par les détenteurs à long terme (moyenne mobile sur 30 jours) était tombée à –674 000 BTC, tandis qu’elle est aujourd’hui revenue dans le territoire positif, avec une augmentation moyenne d’environ 308 000 BTC. Cela indique un changement de comportement des investisseurs, passant de la vente à la détention — bien que le cours du bitcoin oscille encore dans une fourchette étroite, l’augmentation de la détention à long terme est souvent un prélude à une hausse des cours.

V. Calendrier des marchés aujourd’hui

Calendrier des publications statistiques

| 04:30 | États-Unis | Stocks de pétrole brut API | ⭐⭐⭐ |

| 10:00 | Nouvelle-Zélande | Décision relative aux taux d’intérêt | ⭐⭐ |

| 22:30 | États-Unis | Stocks de pétrole brut EIA | ⭐⭐⭐⭐ |

| 00:35 (le lendemain) | États-Unis | Discours de l’officiel de la Fed Goolsbee | ⭐⭐⭐ |

Prévues importantes

- Lancement des négociations entre les États-Unis et l’Iran : tenues le 10 avril à Islamabad ; points clés à surveiller : détails concernant la libre circulation dans le détroit d’Ormuz et la mise en œuvre concrète du plan en dix points.

- Rapport mensuel de l’OPEP : à suivre pour les indications sur la reprise future de la production.

Mercredi 8 avril

- 04:30 Stocks de pétrole brut API ; 22:30 Stocks de pétrole brut EIA (★★★★☆, particulièrement sensible dans le contexte de tensions géopolitiques)

- Publication du procès-verbal de la réunion du FOMC de mars (prévu comme une posture d’attentisme face aux incertitudes géopolitiques et pétrolières) (★★★★★)

- Résultats trimestriels : Delta Air Lines (avant ouverture), Constellation Brands et Applied Digital (après clôture) ; points clés : pression sur les coûts du carburant aviation et résilience de la demande des consommateurs

Jeudi 9 avril

- Indice des prix à la consommation (PCE) core américain pour février, chiffre définitif du PIB réel américain pour le quatrième trimestre (taux annualisé), et nombre initial des demandes hebdomadaires d’indemnisation chômage aux États-Unis pour la semaine se terminant le 4 avril

Vendredi 10 avril

- Indice des prix à la consommation (CPI) américain pour mars (taux annuel et mensuel) ★★★★★ ; indice de confiance des consommateurs de l’Université du Michigan pour avril (première estimation) + première estimation du taux d’inflation anticipé sur un an

*Recommandations opérationnelles pour la semaine : maintenir une flexibilité dans la gestion des positions, en privilégiant un suivi attentif des cours du pétrole (WTI/Brent), de l’indice VIX et de l’indice du dollar américain. Les actualités géopolitiques pilotent les mouvements à court terme, tandis que les données inflationnistes et le procès-verbal de la Fed guident les tendances à moyen terme.

Points de vue institutionnels :

Des banques d’investissement et analystes renommés considèrent largement que la mise en œuvre de l’accord de cessez-le-feu de deux semaines entre les États-Unis et l’Iran marque la concrétisation effective du « scénario TACO », atténuant significativement à court terme la prime géopolitique, poussant les cours du pétrole à la baisse et stimulant le rebond des actifs à risque. Morgan Stanley note que la réouverture du détroit d’Ormuz libérera rapidement la pression sur l’offre énergétique, permettant au WTI de corriger une partie de ses gains récents, bien que l’évolution à long terme dépende toujours des décisions futures de l’OPEP+. Goldman Sachs insiste sur le fait que les secteurs technologique et cryptomonnaies bénéficieront en premier lieu de la restauration de l’appétit pour le risque, le Nasdaq et le bitcoin étant susceptibles de prolonger leur série de cinq séances consécutives de hausse. Le rapport du FMI, quant à lui, rappelle aux marchés émergents de rester vigilants face aux fluctuations des capitaux non bancaires ; combiné à l’optimisme actuel autour du cessez-le-feu, le marché global évolue selon une double logique : « détente géopolitique + prudence macroéconomique ». Le consensus des banques d’investissement est le suivant : les actifs à risque bénéficient d’un coup de pouce à court terme ; à moyen terme, il convient de surveiller la politique monétaire de la Fed et le rythme de reprise de l’offre énergétique ; les investisseurs sont conseillés de saisir les opportunités de rachat d’actions énergétiques lors des corrections liées à la baisse des cours du pétrole, tout en maintenant leurs allocations préférentielles aux secteurs technologique, or et cryptomonnaies. Globalement, cette détente géopolitique offre une fenêtre de trading claire aux marchés, bien que la volatilité persiste en fonction des détails des négociations à venir.

Avertissement : le contenu ci-dessus a été synthétisé par une recherche automatisée, puis vérifié et publié manuellement. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News