Lettre ouverte aux pionniers chinois de la cryptographie : ne laissez pas le casino dévorer la cathédrale

TechFlow SélectionTechFlow Sélection

Lettre ouverte aux pionniers chinois de la cryptographie : ne laissez pas le casino dévorer la cathédrale

Si les institutions chinoises spécialisées dans le domaine des crypto-actifs et les acteurs compétents parviennent à réaliser des percées au niveau des mécanismes de rétroaction, ils pourraient devenir une force clé susceptible de transformer l’écosystème.

Auteur : Jocy @IOSG

Partie 1 : Qui reste ? Et surtout, pourquoi reste-t-il ?

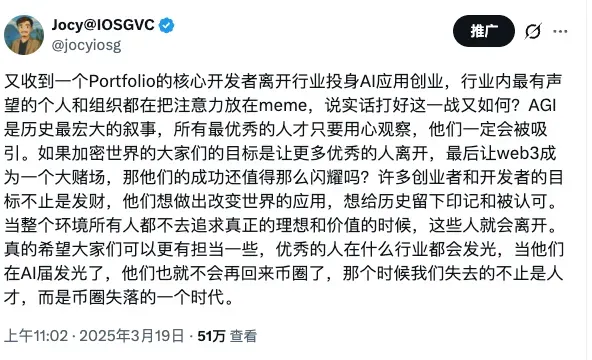

L’année dernière, j’avais publié un fil sur la mobilité des talents entre l’IA et la crypto (lien). Un commentateur y avait répondu : « C’est très bien que les meilleurs talents rejoignent l’IA ; ils participent ainsi à la construction d’un avenir inéluctable. »

Cependant, une récente discussion dans un podcast m’a fait prendre conscience que ce jugement n’était pas assez profond. La question ne porte pas uniquement sur « qui reste », mais bien plus fondamentalement sur « pourquoi il reste » et sur « si l’écosystème pourra soutenir une révolution ». Ceux qui, après avoir traversé des cycles haussiers et baissiers, essuyé des échecs, et subi les frottements entre réalité et idéal, choisissent néanmoins de rester dans le secteur pour continuer à construire, sont précisément ceux qui pourront mener la révolution de la crypto.

Au cours des derniers mois, j’ai eu des échanges avec de nombreux entrepreneurs cryptos actifs entre 2023 et 2025. De nombreuses équipes chinoises ont levé entre cinq et sept millions de dollars autour de 2023 ; dans le contexte actuel, elles peinent à boucler leur prochaine levée de fonds. Leur trésorerie (« runway ») leur permettait juste de tenir deux ans et quelques mois — jusqu’à aujourd’hui — avant de parvenir péniblement à s’inscrire sur des bourses. Des dizaines d’airdrops et d’actifs numériques distribués se sont abattus sur le marché, faisant chuter les cours. Le bilan des entrepreneurs ? Des jetons au bord de la zéroisation, une réputation entachée dans l’industrie crypto, puis un départ sans retour.

En regardant vers l’Asie, on constate que les investisseurs prêts à soutenir les entrepreneurs en phase précoce deviennent de plus en plus rares. Sans soutien financier, aucun entrepreneur déterminé ne souhaite davantage entrer dans le secteur crypto, et le progrès global de l’écosystème s’en trouve paralysé — comment alors la Chine et les États-Unis pourraient-ils rivaliser dans cette « guerre crypto » ?

Dès avril dernier, j’avais publié un fil mentionnant qu’une équipe centrale d’un de nos portefeuilles avait commencé à créer une startup spécialisée dans les applications IA. À l’époque, les talents les plus renommés du secteur commençaient déjà à partir. Aujourd’hui, ce phénomène ne fait que s’amplifier : ce n’est pas une coïncidence, mais le reflet d’un problème systémique plus profond — les pionniers de la crypto aux États-Unis et en Chine, après avoir réalisé des gains, ont emprunté des voies radicalement différentes.

Partie 2 : Comment les pionniers américains « nourrissent la cathédrale »

Que font les pionniers américains de la crypto une fois qu’ils ont gagné de l’argent ?

Brian Armstrong : Après avoir mené Coinbase à son introduction en bourse, première grande place d’échange crypto aux États-Unis, il a créé le Research Hub afin de transformer en profondeur les mécanismes incitatifs de la recherche scientifique. Il ne s’agit pas simplement d’un don, mais bien d’une refonte complète du système de production des savoirs.

Naval Ravikant : En tant que philosophe bitcoin précoce, il a non seulement promu les ICO via AngelList et présenté le bitcoin comme outil mondial de financement participatif, mais a aussi lancé CoinList pour fournir un cadre réglementaire aux émissions de jetons, tout en soutenant financièrement l’équipe derrière Zcash. Ses réflexions sur la monnaie, l’économie cryptographique et la décentralisation ont profondément influencé l’ensemble du secteur.

Chris Dixon : Dès 2013, il a mené le tour de financement série B de Coinbase, devenant ainsi le premier grand fonds de capital-risque à parier ouvertement et pleinement sur la crypto. Il a fait passer le fonds a16z crypto de 300 millions de dollars en 2018 à plus de 7 milliards de dollars aujourd’hui, non seulement en investissant dans des projets, mais aussi en créant une « crypto school » destinée à former systématiquement les talents du secteur.

Dan Robinson : Chez Paradigm, il n’est pas seulement investisseur, mais aussi bâtisseur. Il a participé au développement précoce d’Uniswap, est co-auteur d’Uniswap V3, a contribué dès ses débuts au développement du modèle moderne d’enchères MEV chez Flashbots, a travaillé sur la recherche Plasma (précurseur des rollups modernes), et a mené le tour de financement amorçage d’Optimism. Une telle implication technique approfondie et une telle contribution intellectuelle constituent la véritable construction d’un écosystème.

Michael Saylor : Il a transformé MicroStrategy en Strategy, accumulant aujourd’hui 67 milliards de dollars de bitcoins (soit plus de 3 % de l’offre totale en circulation), grâce à des innovations financières telles que l’émission d’actions et d’obligations à faible taux d’intérêt — devenant ainsi une figure emblématique de l’institutionnalisation du bitcoin.

Barry Silbert : Il a fondé DCG et lancé le trust GBTC (Grayscale Bitcoin Trust), principal canal d’exposition au bitcoin pour les investisseurs traditionnels ; ses filiales Genesis Trading et CoinDesk sont devenues des infrastructures clés du secteur.

Chainlink : Son fondateur, Sergey Nazarov, ancien ingénieur logiciel chez Google, a inventé en 2017 le réseau décentralisé d’oracles. À ce jour, Chainlink a soutenu plus de 7 000 milliards de dollars de volume de transactions. Après avoir traversé plusieurs cycles haussiers et baissiers, il jouit depuis longtemps d’une liberté financière, mais continue personnellement de promouvoir les standards Chainlink à Hong Kong et ailleurs, œuvrant à l’unification de la finance décentralisée (DeFi) et de la finance traditionnelle via le protocole CRE, afin de construire un écosystème mondial de « contrats internet ».

Rune Christensen : Après avoir découvert le bitcoin en 2011, il a vendu son entreprise de recrutement d’enseignants d’anglais en Chine pour se consacrer entièrement à la crypto. En 2015, il a fondé MakerDAO et lancé la stablecoin décentralisée DAI, devenue l’un des premiers et plus importants protocoles DeFi sur Ethereum. Depuis plus de dix ans, il reste au cœur de la gouvernance DeFi ; ces dernières années, il a redéfini la marque MKR sous le nom de Sky, lancé le protocole Spark et poussé l’intégration de DAI avec les obligations du Trésor américain, devenant ainsi un pionnier de la convergence entre crypto et finance traditionnelle.

Arthur Hayes : Il a fondé BitMEX et lancé les contrats perpétuels, introduisant ainsi les produits dérivés de la finance traditionnelle sur les marchés crypto ; son mécanisme de taux de financement est devenu une norme sectorielle. Condamné en 2022 pour violation de la loi sur la confidentialité bancaire, il a ensuite été gracié par Donald Trump, puis a cofondé avec Guy le protocole de stablecoin Ethena. Ces dernières années, Arthur n’a jamais cessé de partager publiquement ses analyses et réflexions sur la crypto.

Quel trait commun relient toutes ces personnes ? Après avoir gagné de l’argent, elles ne pensent pas à sortir, mais plutôt à attirer les meilleurs talents, à façonner des applications capables de changer le monde, et à construire un écosystème soutenu de manière systémique. Elles ne sont pas seulement des investisseurs, mais aussi des bâtisseurs, des leaders intellectuels et des contributeurs de biens publics.

Partie 3 : Les difficultés systémiques des pionniers chinois de la crypto

À l’inverse, dans l’écosystème crypto chinois, les différences fondamentales de cadre réglementaire limitent l’espace disponible pour des engagements à long terme : la plupart des pionniers, après un succès précoce et une accumulation initiale de richesse, choisissent de se retirer plutôt que de réinvestir.

Une absence de récit historique. Dès ses origines, la crypto américaine s’est construite autour d’un récit ambitieux — celui de « changer le monde » — qui prolonge la tradition américaine de construction de biens publics héritée des Carnegie et Rockefeller. Cette culture accumulée fait défaut en Chine.

Nous manquons d’un mécanisme systémique de formation des talents (à comparer à la « crypto school » américaine), d’un engagement à long terme envers les talents et les infrastructures crypto (à comparer aux initiatives YC / AllianceDao ou Research Hub), ainsi que d’une contribution intellectuelle continue et d’une influence sectorielle durable (à comparer à l’approche fondée sur la recherche de Paradigm ou à l’influence philosophique de Naval).

Il ne s’agit pas ici d’un problème moral individuel, mais d’un problème systémique résultant de l’absence de récit historique, de l’incertitude réglementaire et de différences culturelles profondes.

Quelles conséquences cela engendre-t-il ?

Les objectifs de nombreux entrepreneurs et développeurs vont bien au-delà de la simple accumulation de richesse : ils souhaitent créer des applications capables de changer le monde, laisser une trace dans l’histoire et obtenir une reconnaissance légitime. Tous les talents les plus brillants, dès lors qu’ils observent attentivement la situation, ne reviendront pas.

Lorsque le Web3 se réduit à un simple grand casino, et que le récit dominant du secteur passe de « changer le monde » à un jeu purement spéculatif sur la richesse, les meilleurs talents votent avec leurs pieds. Ce n’est pas qu’ils ne veulent pas gagner de l’argent, mais qu’ils recherchent un « enrichissement significatif » — une rémunération obtenue dans le processus même de création de valeur, et non dans un jeu à somme nulle où l’on prélève sur autrui.

Lorsque personne, dans un environnement donné, ne poursuit plus d’idéaux ni de valeurs authentiques, ces personnes s’en vont. Le récit n’est pas une abstraction vide : il façonne directement la composition des talents. Lorsqu’un secteur ne parvient pas à offrir une vision convaincante et une reconnaissance des valeurs partagées, aucune incitation financière, aussi forte soit-elle, ne saurait retenir les talents motivés par les valeurs.

Le cercle vicieux que nous observons aujourd’hui :

Absence de nouvelle création de valeur → Le marché ne peut plus jouer que sur les actifs existants → Ce jeu sur les actifs existants renforce la mentalité spéculative → Il chasse les acteurs désireux d’innover sur des actifs nouveaux → Moins encore de création de valeur → Le marché dépend encore davantage du jeu sur les actifs existants

C’est là un parfait résumé de l’ère spéculative qui règne actuellement dans l’écosystème crypto chinois.

Partie 4 : Même dans des conditions contraignantes, une étincelle peut embraser la plaine

On pourrait objecter : « Les contextes étant différents, une comparaison directe n’est pas pertinente. » C’est exact. Je ne demande pas aux pionniers chinois de faire exactement la même chose que leurs homologues américains.

On pourrait aussi dire : « Même si l’on voulait agir, les possibilités seraient si limitées qu’il serait vain d’essayer. » Pourtant, je crois que, même dans un cadre contraignant, soutenir des développeurs open source, organiser des événements communautaires techniques, ou investir dans des startups technologiques en phase très précoce, sont des gestes modestes mais porteurs de sens. Des efforts systémiques produisent des effets cumulatifs.

On pourrait encore affirmer : « Insister excessivement sur l’idéalisme est hypocrite ; la crypto est, par essence, une innovation financière. » Mais il ne s’agit pas d’un choix binaire. Un écosystème sain nécessite qu’une proportion suffisante de ses acteurs soient motivés par les valeurs. Si le secteur est entièrement dominé par des acteurs guidés exclusivement par des considérations financières, il tombera à long terme dans un jeu à somme nulle, nuisant finalement à tous. Ce n’est pas une leçon morale, mais un intérêt bien compris.

Les investisseurs d’IOSG proviennent de divers horizons : bourses, mineurs, pionniers crypto précoces, fonds traditionnels. Je suis convaincu que beaucoup de pionniers chinois adhèrent à l’idéalisme et à l’héroïsme, et sont prêts à faire avancer ce secteur. *C’est précisément dans un contexte aussi difficile — tant pour l’industrie crypto en général que pour la Chine en particulier — qu’ils continuent de soutenir et d’aider ce secteur.

Une étincelle peut embraser la plaine. Nous pouvons également construire un écosystème crypto à rétroaction positive aussi puissant que celui des États-Unis.

# Partie 5 : La cathédrale et le casino — L’avertissement de Buffett

Warren Buffett utilise cette métaphore pour décrire le capitalisme américain : « Dans les cent prochaines années, assurez-vous que la cathédrale ne soit pas absorbée par le casino. » Cette métaphore s’applique tout aussi bien au marché crypto :

La cryptomonnaie et la blockchain ont connu un succès sans précédent. Elles forment une immense cathédrale, une cathédrale qui a créé un système économique inédit dans l’histoire mondiale. Parallèlement, un gigantesque casino lui est accolé.

La tentation est forte — surtout aujourd’hui — de franchir la porte de ce casino. Là-bas, tout le monde s’amuse, l’argent circule abondamment… mais il faut aussi veiller à ce que la cathédrale soit alimentée.

Dans les cent prochaines années, la crypto doit garantir que cette cathédrale ne sera pas absorbée par le casino.

La cathédrale du bitcoin et de l’Ethereum demeure majestueuse, tandis que certains casinos-bourses illuminent la nuit. Mais si la prospérité du casino ne nourrit pas la cathédrale, celle-ci, qui crée une valeur réelle, finira par tomber en ruine — et tout l’écosystème perdra alors sa base fondamentale.

Ce que font Brian Armstrong, Vitalik ou Chris Dixon, c’est précisément nourrir la cathédrale. Ils veillent à ce que la prospérité du casino ne vienne pas étouffer la cathédrale.

Partie 6 : La seule voie du long terme

Revenons sur mon jugement formulé il y a quelques mois, auquel il convient désormais d’ajouter une compréhension plus profonde :

Oui, ceux qui restent après avoir traversé des cycles haussiers et baissiers sont effectivement susceptibles de mener la révolution. Mais « rester » en soi ne suffit pas. Ce qui compte davantage, c’est « pourquoi ils restent » et « si l’écosystème est capable de soutenir la révolution ».

Une révolution exige le soutien de l’ensemble de l’écosystème. Le développement continu de la crypto aux États-Unis ne tient pas au simple fait que ses acteurs « tiennent mieux le coup », mais à l’existence d’un mécanisme systémique de réinvestissement, permettant à l’écosystème de se renouveler et de s’auto-améliorer.

En tant que fonds d’investissement institutionnel, IOSG continuera à assumer activement sa responsabilité de changement :

* Investir systématiquement dans davantage de startups en phase primaire, même lorsque les retours à court terme ne sont pas évidents

* Notre programme EIR (Entrepreneur-in-Residence) soutiendra et financera davantage d’entrepreneurs confrontés à des difficultés de financement, afin de renforcer notre mécanisme de formation des talents

* Continuer à produire et partager régulièrement des recherches et réflexions issues du terrain

* Sélectionner nos investissements en privilégiant la création de valeur à long terme plutôt que les spéculations à court terme

Nous devons redéfinir la notion de réussite. Le transfert de richesse dans un jeu à somme nulle diffère radicalement, en termes de sens, de la création de richesse dans un processus de création de valeur réelle — même si les chiffres peuvent être identiques.

Si les institutions crypto chinoises et les acteurs compétents parviennent à innover dans les mécanismes de réinvestissement, ils pourraient devenir une force décisive de transformation de l’écosystème. Il ne s’agit pas seulement d’une responsabilité morale, mais d’un choix rationnel d’intérêt à long terme — seul un écosystème sain peut faire naître des projets exceptionnels, attirer les meilleurs talents et créer une valeur durable.

C’est là le véritable long terme, et la seule voie pour garantir que la cathédrale ne soit pas absorbée par le casino.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News