Hotcoin Research | Le marché parie sur plus de 80 % de probabilité de baisse des taux en septembre : analyse du rythme des baisses de taux prévues par la Réserve fédérale au quatrième trimestre et perspectives d'impact

TechFlow SélectionTechFlow Sélection

Hotcoin Research | Le marché parie sur plus de 80 % de probabilité de baisse des taux en septembre : analyse du rythme des baisses de taux prévues par la Réserve fédérale au quatrième trimestre et perspectives d'impact

Cet article décrypte les critères de décision du FOMC en matière de taux d'intérêt, les canaux d'impact des baisses de taux sur les actifs cryptographiques ainsi que les expériences historiques, tout en procédant à une analyse prospective sur la probabilité d'une baisse des taux en septembre et sur le rythme des baisses au cours du quatrième trimestre.

I. Introduction

Le 22 août, le président de la Réserve fédérale américaine (Fed), Jerome Powell, a déclaré que les risques baissiers sur le marché du travail augmentaient et qu'une « ajustement de notre position politique » pourrait être nécessaire. Le marché anticipe largement un relèvement des taux lors de la réunion FOMC de septembre. Cette déclaration a immédiatement provoqué une forte réaction des actifs à risque, entraînant une hausse généralisée des marchés boursiers américains. Le marché cryptographique, après plusieurs jours de tendance baissière, a inversé sa trajectoire, avec une forte poussée d'ETH qui a franchi ses précédents sommets pour atteindre environ 4956 dollars.

Les décisions de taux de la Fed sont fondamentalement guidées par des données concrètes sur l'emploi et l'inflation. Les prochains jalons sont clairs : la réunion FOMC aura lieu les 16 et 17 septembre. La décision de septembre ne concernera pas uniquement les taux, mais inclura également une mise à jour du « dot plot » (graphique des projections) et des prévisions macroéconomiques. Deux indicateurs clés publiés avant cette réunion — l'emploi non agricole et le taux de chômage d'août (à publier le 5 septembre) ainsi que l'indice des prix à la consommation (IPC) d'août (à publier le 11 septembre) — détermineront presque entièrement si la baisse des taux aura lieu. Cela signifie que tout indicateur inattendu au cours des trois prochaines semaines (comme une accélération des salaires, un rebond de l'inflation des services ou une baisse inattendue du chômage) pourrait modifier la trajectoire douce attendue de « baisse en septembre suivie d'une autre baisse d'ici fin d'année ».

Cet article analysera les bases des décisions de taux de la Fed, les canaux d'impact de ces décisions sur les actifs cryptographiques ainsi que les expériences historiques, puis évaluera la probabilité d'une baisse des taux en septembre et les rythmes possibles au quatrième trimestre via des scénarios. Enfin, il examinera les performances potentielles du marché cryptographique afin d'offrir aux investisseurs une perspective multidimensionnelle et une prévision probabilisée des mouvements de marché.

II. Les facteurs déterminants de la politique monétaire de la Fed

Le double mandat de la Fed est de « maximiser l'emploi » et de « stabiliser les prix ». L'outil central de sa politique monétaire est le taux des fonds fédéraux (Federal Funds Rate). Il s'agit du taux cible appliqué aux prêts interbancaires sur une nuit pour les réserves excédentaires, fixé par le Comité fédéral de marché ouvert (FOMC). Autrement dit, il représente le « taux de prêt de gros » entre banques, dont l'ajustement permet à la Fed d'influencer le coût du crédit et la liquidité dans tout le système financier, affectant indirectement les taux d'intérêt, le taux de change du dollar, les prix des actifs, ainsi que les dynamiques globales de l'emploi et de l'inflation.

La politique monétaire de la Fed est influencée conjointement par trois grands facteurs : emploi, inflation et conditions financières. Elle n'est pas dictée par un seul indicateur, mais résulte d'un équilibre dynamique entre plusieurs éléments. Globalement, les principaux facteurs qui influencent ses décisions comprennent : le marché du travail (création d'emplois, taux de chômage, croissance salariale), l'évolution de l'inflation (IPC, IPC sous-jacent, PCE, anticipations d'inflation) et les conditions financières (écarts de crédit, réactions des marchés actions et obligations, risques de stabilité financière). Dans le contexte macroéconomique actuel de 2025, ces facteurs combinés orientent progressivement la Fed d'une période de « taux élevés prolongés » vers une phase de « détente progressive et mesurée ».

1) Risques croissants sur l'emploi

L'emploi non agricole américain a augmenté de seulement 73 000 unités en juillet, bien en dessous des attentes du marché, tandis que les chiffres antérieurs ont été révisés à la baisse ; le taux de chômage a grimpé à 4,2 %. Cela indique que l'expansion du marché du travail américain approche ce que l'on appelle le « stall speed » (vitesse de décrochage), signalant que l'emploi n'est plus un « coussin de sécurité » pour la politique de la Fed. Une détérioration continue du marché du travail toucherait directement l'objectif prioritaire de « plein emploi », forçant la Fed à adopter une orientation plus accommodante.

2) Inflation toujours présente mais globalement modérée

Sur le front de l'inflation, l'IPC annuel de juillet s'est établi à 2,7 %, l'IPC sous-jacent à 3,1 %, avec des hausses mensuelles respectives de 0,2 % et 0,3 %. L'IPC sous-jacent a connu sa plus forte hausse mensuelle depuis le début de l'année. Bien que ces niveaux restent supérieurs à l'objectif de 2 % de la Fed, l'inflation ne s'est pas aggravée en une « réinflation généralisée ». À noter que l'indice des prix à la production (PPI) est en hausse, reflétant une pression accrue sur les coûts en amont, même si sa transmission aux consommateurs reste lente. Ce schéma de « hausse en amont, modération en aval » indique que l'inflation conserve une certaine inertie à court terme, sans toutefois atteindre un niveau incontrôlable.

3) Conditions financières et communication politique

Outre les données objectives, la Fed surveille attentivement les réactions et la stabilité des marchés financiers. Le discours de Powell à Jackson Hole a clairement envoyé le signal qu'elle « n'est pas pressée d'adopter une politique très expansive, mais laisse la porte ouverte à des ajustements mesurés ». L'idée centrale est d'utiliser des baisses limitées de taux pour amortir les risques extrêmes liés au marché du travail. Le marché interprète cela comme suit : si les données sur l'emploi continuent de se détériorer, la Fed opterait pour une baisse de 25 points de base en septembre, suivie d'un nouvel ajustement modeste d'ici la fin de l'année.

III. Impact de la politique des taux sur le marché cryptographique et analyse historique

Les décisions de taux de la Fed influencent non seulement le dollar et l'économie américaine, mais aussi, par divers canaux de transmission financière, les actifs à risque mondiaux, y compris les cryptomonnaies. Globalement, cette transmission peut être divisée en trois axes principaux : canal du taux d'actualisation, canal du dollar et des flux de capitaux, et canal des préférences de risque et du comportement des investisseurs. Ces trois voies interconnectées façonnent ensemble les fluctuations cycliques du marché cryptographique.

1) Canal du taux d'actualisation : baisse des taux et valorisation accrue des actifs risqués

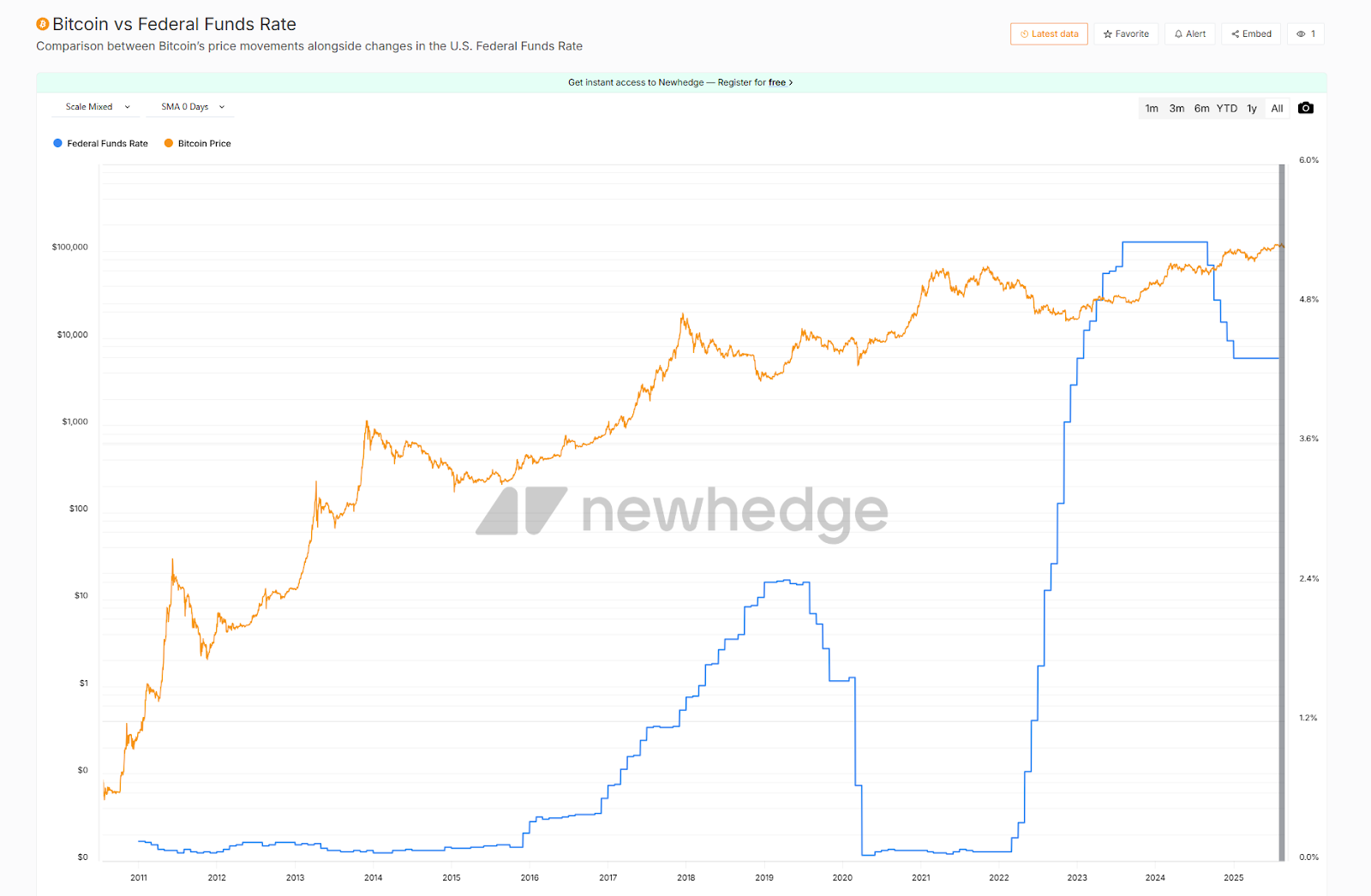

Le taux d'intérêt est la base de toute évaluation d'actif. Une baisse des taux directeurs par la Fed entraîne une chute des rendements obligataires américains, abaissant ainsi le taux d'actualisation du marché. Dans un tel contexte, les actifs à croissance future lointaine, comme les valeurs technologiques du Nasdaq, le bitcoin ou l'ethereum, voient leur valorisation s'accroître plus facilement. C'est précisément pourquoi ces « actifs à longue durée » surperforment souvent pendant les cycles d'assouplissement. Historiquement, lors de la pandémie en 2020, la baisse rapide des taux et le lancement du QE par la Fed ont propulsé simultanément les marchés boursiers et cryptographiques vers un double supercycle, BTC passant d'environ 10 000 à 60 000 dollars en un an. À l'inverse, durant la campagne agressive de relèvement des taux en 2022, BTC et ETH ont perdu plus de moitié de leur valeur, pénalisés par la hausse du taux d'actualisation.

2) Canal du dollar et des flux de capitaux : affaiblissement du DXY favorable aux cryptos

La politique des taux influence également les flux de capitaux via la force du dollar (DXY). Une baisse des taux affaiblit généralement l'attrait du dollar, incitant les capitaux à chercher de nouveaux refuges de valeur ou actifs à rendement élevé. Dans ce contexte, des actifs comme l'or ou le bitcoin, considérés comme des « actifs non souverains », profitent nettement. Par exemple, en 2019, lorsque la Fed a mis fin à son resserrement quantitatif et amorcé une baisse des taux, le DXY s'est affaibli et le bitcoin a rebondi de plus de 100 % depuis ses plus bas. À l’inverse, en 2022, la combinaison de taux élevés et d’un dollar fort a fait chuter le bitcoin sous la barre des 20 000 dollars. Cette relation de balancier entre « dollar et bitcoin » constitue un indicateur clé pour observer l'impact d'un changement de politique sur les actifs cryptographiques.

3) Canal des préférences de risque et du comportement des investisseurs : corrélation entre marchés boursiers et ETF

La politique des taux affecte aussi le marché cryptographique via les préférences de risque boursier. Les données historiques montrent que le bitcoin est fortement corrélé positivement à l'indice Nasdaq la plupart du temps. Quand la Fed envoie des signaux accommodants et que les marchés actions montent, les actifs cryptographiques connaissent souvent des hausses amplifiées. À l'inverse, lors des périodes de repli défensif boursier, le marché crypto subit généralement des baisses encore plus marquées.

Par ailleurs, avec l'arrivée des ETF spot sur bitcoin et ethereum, le lien entre anticipation politique et flux d'ETF (souscriptions / rachats) devient de plus en plus étroit. Par exemple, au premier semestre 2024, alors que la Fed adoptait une posture plus accommodante, les ETF BTC et ETH ont enregistré des entrées nettes continues, soutenant solidement les cours. En revanche, en juillet et début août, face à une incertitude politique accrue, les flux nets ont brièvement chuté, entraînant aussitôt une volatilité baissière sur le marché crypto. Cela montre que le comportement des flux d'ETF est désormais un canal direct de transmission de la politique monétaire vers les actifs cryptographiques.

Depuis 2019, chaque tournant majeur de politique monétaire a presque systématiquement coïncidé avec une inflexion structurelle du marché cryptographique, et la corrélation négative entre le prix du bitcoin et les taux directeurs devient de plus en plus manifeste. Aujourd'hui, alors que le marché parie massivement sur une baisse des taux en septembre, il est essentiel d'examiner attentivement ces expériences historiques et mécanismes de transmission pour comprendre comment ils façonneront la prochaine phase du marché crypto.

Source : https://newhedge.io/bitcoin/bitcoin-vs-federal-funds-rate

IV. Probabilité d'une baisse des taux en septembre et analyse des incertitudes

La politique monétaire de la Fed se trouve à un carrefour critique. La réunion du 17 septembre ne sera pas seulement une séance habituelle de fixation des taux, mais pourrait bien devenir le point de repère de la politique monétaire de toute l'année 2025. Le marché parie presque unanimement sur une « baisse initiale de 25 pb en septembre », mais la question profonde est la suivante : s'agira-t-il d'un simple « ajustement préventif » ponctuel, ou bien du début d'un nouveau cycle de baisse des taux ? La réponse dépendra des deux prochaines publications clés : l'emploi non agricole d'août (annoncé le 5 septembre) et l'IPC d'août (annoncé le 11 septembre). Elles détermineront directement la répartition fauconne ou colombienne du « dot plot » de la Fed, ainsi que les anticipations du marché concernant le rythme futur de la politique au quatrième trimestre.

1) Probabilité d'une baisse en septembre

-

Côté emploi : l'emploi non agricole de juillet a augmenté de seulement 73 000, loin des attentes générales, avec des révisions à la baisse des chiffres antérieurs, et le taux de chômage a monté à 4,2 %. Cela indique un refroidissement rapide du marché du travail américain, dont l'expansion touche déjà au « stall speed ». Si l'emploi non agricole d'août reste faible (par exemple < 100 000), voire si le taux de chômage atteint 4,3 % ou plus, la justification de maintenir des taux élevés s'effondrera complètement. Un ralentissement de l'emploi signale un manque de dynamisme économique, constituant le moteur le plus direct d'un changement de politique.

-

Côté inflation : l'IPC annuel de juillet était à 2,7 %, l'IPC sous-jacent à 3,1 %, avec des hausses mensuelles de 0,2 % et 0,3 %. Même si l'IPC sous-jacent a connu sa plus forte hausse mensuelle de l'année, l'ensemble ne se dirige pas vers une « réinflation généralisée ». Si l'IPC mensuel d'août reste à 0,2 % ou moins, la Fed disposera d'un espace suffisant pour justifier une baisse des taux par les « risques baissiers sur le marché du travail ». Même si l'IPC sous-jacent remonte inopinément à 0,3 % ou plus, cela affecterait surtout le rythme d'une nouvelle baisse en fin d'année, sans empêcher l'ajustement initial en septembre.

-

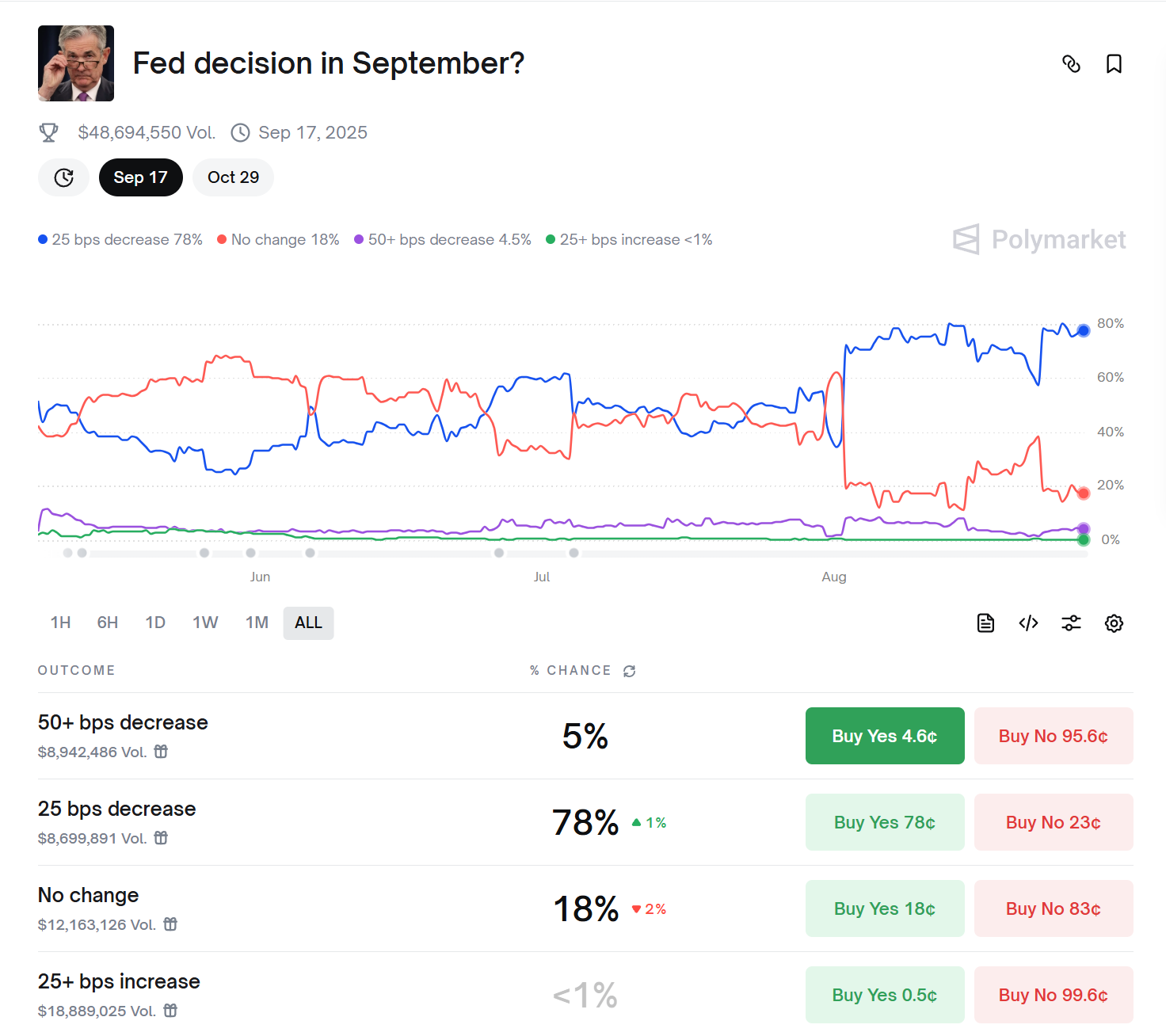

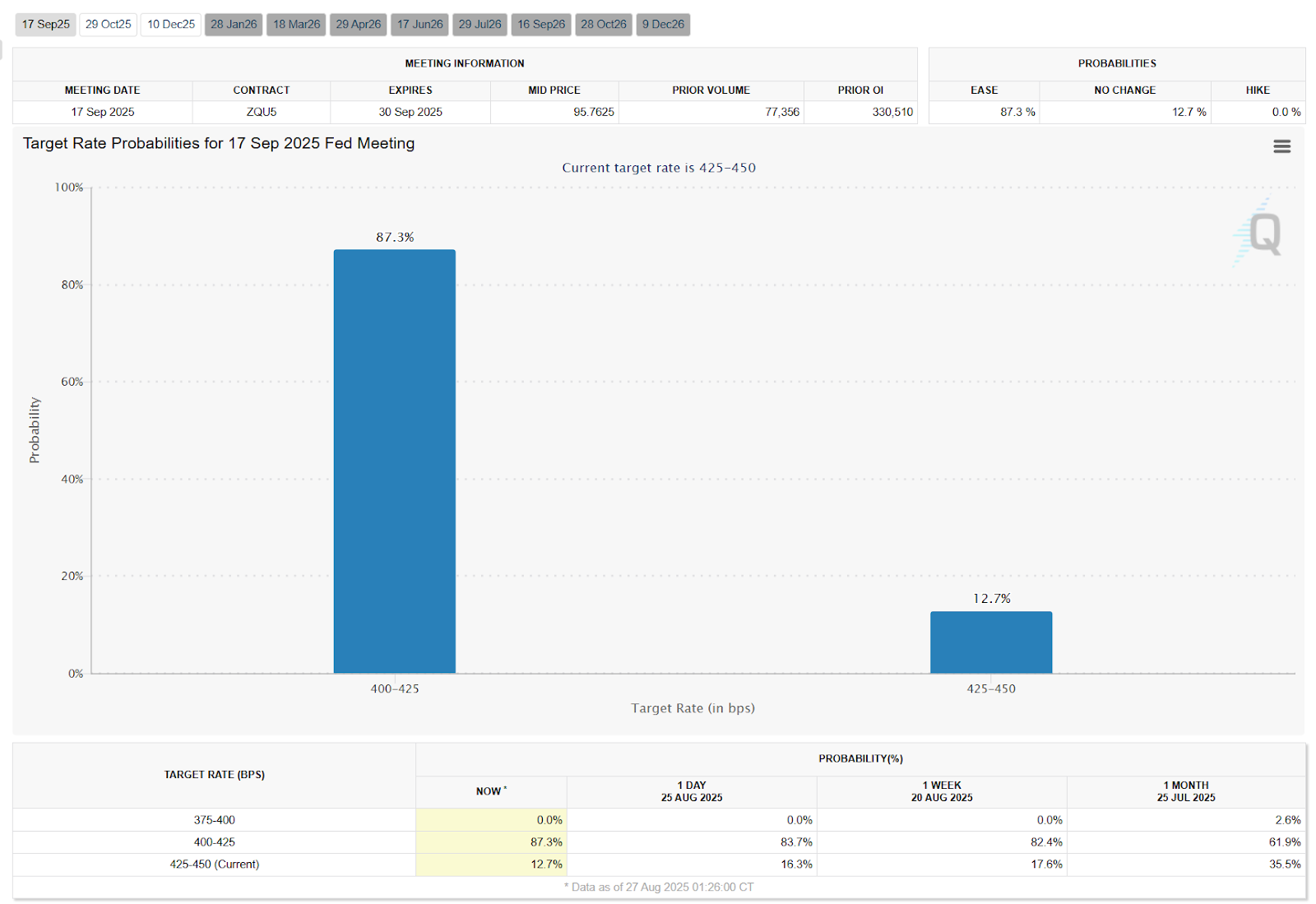

Prix du marché : l'outil CME FedWatch indique une probabilité d’environ 87,3 % de baisse de 25 pb en septembre ; les marchés prédictifs Polymarket donnent environ 78 %. Cela confirme que « la baisse des taux en septembre » est devenue une conviction de consensus.

Source : https://polymarket.com/event/fed-decision-in-september

Source : https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

Dans l'ensemble, la Fed n'a guère de raison de rester inactive en septembre. Même si l'inflation persiste, elle craint davantage les risques systémiques liés à une détérioration du marché du travail. Par conséquent, un léger assouplissement en septembre est presque certain.

2) Incertitudes clés

Bien qu'une baisse en septembre soit très probable, la rapidité du rythme dépendra de la combinaison des données d'août. Trois scénarios peuvent être envisagés :

-

Emploi qui continue de faiblir + inflation modérée

Si l'emploi non agricole d'août reste inférieur à 100 000, que le taux de chômage dépasse 4,3 %, et que l'IPC sous-jacent mensuel ≤ 0,2 %, alors une baisse de 25 pb en septembre devient quasi certaine, et la probabilité d'une nouvelle baisse de 25 pb en décembre augmente fortement. Cette configuration impliquerait que la Fed doit non seulement agir en septembre, mais aussi intensifier ses mesures en fin d'année pour stabiliser l'emploi. -

Rebond de l'emploi + inflation collante

Si l'emploi non agricole d'août remonte inopinément à >150 000 et que l'IPC sous-jacent mensuel ≥ 0,3 %, une baisse en septembre reste possible (par précaution contre les « risques extrêmes sur l'emploi »), mais le ton du « dot plot » serait plus faucon. Le marché interpréterait cela comme une « baisse préventive », et non comme le début d'une politique durablement accommodante, ce qui ramènerait à la baisse les anticipations d'une deuxième baisse en fin d'année. -

Décalage entre emploi et inflation

Si l'emploi s'améliore mais que l'inflation baisse, ou inversement si l'emploi se détériore mais que l'inflation repart à la hausse, le chemin politique devient plus complexe. Par exemple, une « accélération des salaires + retour de la rigidité inflationniste des services » pourrait pousser la Fed à envoyer un signal prudent en septembre, voire, dans un cas improbable, à reporter son action à octobre. Bien que peu probable, un tel scénario entraînerait une forte volatilité à court terme sur les marchés.

En résumé, la baisse de 25 pb en septembre est hautement probable, le marché et la communication politique ayant déjà préparé le terrain. Toutefois, le rythme au quatrième trimestre reste incertain, dépendant crucialement de la poursuite du ralentissement de l'emploi et de la modération de l'inflation. Si faiblesse de l'emploi et baisse de l'inflation coexistent, la Fed abaissera les taux plus rapidement. Si l'inflation reste tenace, le rythme sera freiné, voire figé autour d'une seule baisse.

V. Rythme au quatrième trimestre : trois scénarios et implications pour le marché

Si une baisse initiale en septembre semble quasiment acquise, la véritable question porte sur le rythme entre octobre et décembre. Elle dépendra de l'évolution de l'emploi et de la persistance d'une inflation modérée. Sur la base de ces deux variables, trois trajectoires politiques peuvent être envisagées :

(A) Scénario de base : baisse cumulative de 50 pb en septembre + décembre (probabilité ~55 %)

-

Conditions : emploi non agricole d'août faible, IPC sous-jacent modéré.

-

Rythme : baisse de 25 pb en septembre → observation en octobre → nouvelle baisse de 25 pb en décembre.

-

Implications pour le marché : conforme aux prévisions générales des banques d'investissement (baisse cumulée de 50 pb sur l'année). Pour le marché crypto, cela signifie une amélioration progressive de la liquidité, favorisant une hausse graduelle plutôt qu'une explosion unilatérale.

(B) Scénario prudent : une seule baisse en septembre (probabilité ~30 %)

-

Conditions : IPC mensuel d'août ≥ 0,3 %, rigidité de l'inflation des services ; emploi ne se détériorant pas davantage.

-

Rythme : baisse de 25 pb en septembre → attente au quatrième trimestre.

-

Implications pour le marché : réalisation d'un gain à court terme, mais un « dot plot » faucon réfrène l'euphorie. Le marché crypto pourrait rester volatile, avec des flux concentrés sur des secteurs porteurs mais sans tendance durable.

(C) Scénario surprise : accélération des baisses au quatrième trimestre (probabilité ~15 %)

-

Conditions : emploi non agricole d'août très faible (<50 000), taux de chômage approchant 4,5 %, IPC sous-jacent en baisse.

-

Rythme : baisse de 25 pb en septembre → baisses successives en octobre et décembre, baisse cumulée ≥ 75 pb sur l'année.

-

Implications pour le marché : assouplissement plus que prévu, euphorie généralisée des actifs risqués. Le marché crypto pourrait connaître un supercycle similaire à 2020, avec BTC et ETH atteignant rapidement de nouveaux sommets, et les altcoins et DeFi entrant dans une phase de forte volatilité. Toutefois, si la récession économique s'approfondit, actions et cryptos pourraient d'abord connaître une forte turbulence avant de repartir à la hausse.

La différence fondamentale entre ces trois scénarios réside dans la combinaison emploi-inflation. Le scénario de base est le plus probable (assouplissement modéré), tandis que les scénarios prudent et surprise représentent respectivement un « rythme lent » et un « rythme rapide ». Pour les investisseurs, les données du 5 et 11 septembre ne détermineront pas seulement l'action de la FOMC en septembre, mais façonneront aussi les anticipations du marché pour le reste de l'année.

Conclusion

En résumé, la combinaison actuelle d'un « ralentissement de l'emploi + inflation instable » pousse la Fed vers un tournant, et la probabilité d'un démarrage du cycle de baisse des taux en septembre est élevée. Ce changement macroéconomique constitue une excellente nouvelle pour le marché cryptographique, qui a souffert ces deux dernières années : la baisse des taux dissipera les nuages pesant sur des actifs à risque comme le bitcoin, et ravivera la confiance dans la liquidité et la croissance. La réaction vigoureuse du marché après les indications de Powell sur une possible baisse montre que les capitaux se préparent déjà à un nouveau cycle. Actuellement, le marché crypto se trouve à un carrefour stratégique où convergence macroéconomique et adoption croissante par le grand public pourraient ensemble façonner la prochaine phase du marché.

Toutefois, comme analysé en détail ici, l'impact de la politique de la Fed sur le marché crypto est multiforme : il offre des opportunités grâce à l'abondance de liquidités, mais aussi de la volatilité induite par les jeux d'anticipation. Les investisseurs doivent surveiller attentivement les prochaines données sur l'emploi et l'inflation, et observer si les signaux politiques confirment les attentes du marché. Par ailleurs, l'analyse des données blockchain et des indicateurs de marché révèle que les institutions et les grandes baleines se positionnent déjà, bien que les corrections à court terme et les échanges de positions persistent, indiquant que la trajectoire ne sera pas linéaire. Sur les prochains mois, le scénario le plus probable reste un environnement de taux accommodants offrant une pression ascendante continue au marché crypto. Que ce soit un supercycle inattendu ou un report de baisse des taux, la clé pour générer des rendements stables réside dans l'ajustement dynamique de la stratégie et la gestion des risques, en surveillant de près les données d'emploi et d'inflation début septembre ainsi que les décisions de la Fed, en mettant régulièrement à jour ses analyses selon les nouvelles informations. Rester prudent quand les anticipations sont alignées, oser contre-positionner en période de panique : c'est ainsi que l'on peut rester invaincu face à l'incertitude.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News