Sur la chaîne, le marasme s'installe, les applications font défaut : quel avenir pour Eclipse, autrefois roi des financements ?

TechFlow SélectionTechFlow Sélection

Sur la chaîne, le marasme s'installe, les applications font défaut : quel avenir pour Eclipse, autrefois roi des financements ?

Sauf si Eclipse propose un produit exclusif, le jeton connaîtra une inflation temporaire.

Auteur : Pine Analytics

Traduction : TechFlow

Résumé

Eclipse Labs a levé 65 millions de dollars auprès d'investisseurs de premier plan pour construire une couche 2 (Layer-2) sur Ethereum basée sur la machine virtuelle Solana (SVM). Soutenu par des sociétés telles que Polychain, Placeholder et Hack VC, Eclipse se positionne comme une plateforme Rollup haute performance et inter-chaînes, dotée d'un plan architectural ambitieux.

Cependant, malgré un financement substantiel et une excellente réputation, la réalité en chaîne est tout autre. L’activité est faible et éphémère, principalement motivée par le minage d’airdrops plutôt que par une demande organique. Les frais de gaz, les montants déposés et la valeur totale verrouillée (TVL) sont en baisse constante. L'écosystème d'applications actuel manque d’un produit véritablement différenciant — la plupart ne sont que des copies affaiblies d'autres projets existants.

En raison de l’absence d’applications remarquables et d’une utilisation déjà en déclin, Eclipse entre dans son cycle d’émission de jeton avec une valorisation excessive. Bien que ses fondamentaux réseau soient insuffisants pour justifier cette valorisation, sa capitalisation entièrement diluée devrait dépasser les 300 millions de dollars.

Le résultat probable sera une courte poussée haussière due à un short squeeze, suivie d'une pression vendeuse durable, car les initiés et les market makers profiteront de l’intérêt du public avant de sortir du marché.

Sauf si Eclipse propose des produits qui ne peuvent exister que sur sa pile technologique, le jeton gonflera temporairement l’écosystème — puis la gravité le ramènera au sol.

Financement levé

Depuis sa création, Eclipse Labs a levé65 millions de dollars via plusieurs tours de financement, devenant ainsi l'un des projets Layer-2 Ethereum les mieux financés.

Détail des levées de fonds

-

Pré-amorçage (6 millions de dollars) – Août 2022

Ce tour a été mené parPolychain Capital, avec la participation deTribe Capital, Tabiya, Accel, Polygon Ventures, entre autres. Ce financement précoce positionnait Eclipse comme une tentative ambitieuse d'importer la machine virtuelle haute performance de Solana (SVM) vers Ethereum. La valorisation estimée lors de ce tour était comprise entre 30 et 40 millions de dollars, un niveau courant pour des projets prometteurs en phase de développement technique avancé mais sans produit lancé.

-

Tour Amorçage (9 millions de dollars) – Septembre 2022

Co-dirigé parTribe CapitaletTabiya, avec la participation d'organisations telles queCoinList, Infinity Ventures Crypto, Soma CapitaletStruck Crypto. Malgré l'absence de réseau ou de protocole opérationnel, ce tour a propulsé la valorisation d'Eclipseau-delà du milliard de dollars (valorisation post-financement estimée entre 100 et 120 millions de dollars). Les fonds ont été utilisés pour renforcer l'équipe technique et accélérer le développement de l'infrastructure.

-

Tour A (50 millions de dollars) – Mars 2024

Co-dirigé parHack VCetPlaceholder, avec la participation d'investisseurs tels queDelphi Digital, Polychain (réinvestisseur), OKX Ventures, GSR, Flow Traders, Distributed Capital, Maven 11etDBA. Ce financement visait à lancer le réseau principal d'Eclipse et à développer son écosystème. Bien que la valorisation n'ait pas été officiellement divulguée, des sources du secteur l'estiment entre300 et 500 millions de dollars, plaçant Eclipse parmi les principaux candidats Layer-2 sur Ethereum.

Positionnement stratégique

Le financement d'Eclipse est unique non seulement par son ampleur, mais aussi par sonattrait stratégique transversal :

Appui tant d’investisseurs Ethereum que departisans de Solana (notamment Anatoly Yakovenko, la Fondation Solana, des chercheurs de la Fondation Ethereum).

Une architecture fusionnant la sécurité d’Ethereum, la couche d’exécution de Solana et la disponibilité modulaire des données de Celestia.

Cela permet à Eclipse de se présenter comme l'avenir de la performance inter-chaînes — un stack rollup « meilleur du monde ».

La réputation de Polychain

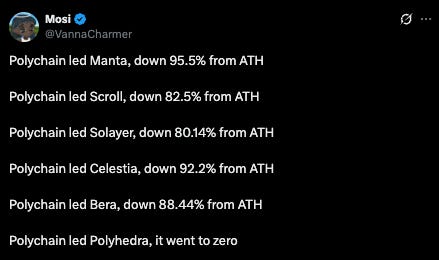

Polychain Capital a dirigé le tour pré-amorçage d'Eclipse et a participé aux tours suivants — mais ses actions récentes sur d'autres investissements soulèvent de graves inquiétudes. Dans des projets commeCelestia, ils ont procédé à des ventes massives après le lancement des jetons, vendant selon les rapports plus de240 millions de dollars de $TIA, provoquant unechute de prix de 90 %. Le même schéma s'observe sur d'autres jetons soutenus par Polychain, tels queManta, ScrolletSolayer, tous tombés de 80 à 95 % depuis leurs sommets.

Il n’y a aucune raison de penser qu’Eclipse fera exception. Polychain a toujours fait preuve d’une volonté claire demaximiser le retour sur investissement, indépendamment de l’impact sur l’écosystème. Leur position précoce chez Eclipse indique qu’ils seront prêts à sortir dès que la liquidité apparaîtra — plutôt que de bâtir une relation à long terme.

Activité en chaîne et utilisation

Bien qu’Eclipse ait levé 65 millions de dollars et se positionne comme la plateforme L2 la plus rapide sur Ethereum grâce à la machine virtuelle Solana, son activité en chaîne reflète un modèle d’utilisation éphémère, piloté par les airdrops, sans demande durable. Les visualisations ci-dessous illustrent la montée puis la chute rapide des indicateurs clés tels que les frais de gaz, les dépôts utilisateurs, la TVL (valeur totale verrouillée) et l’attractivité des applications.

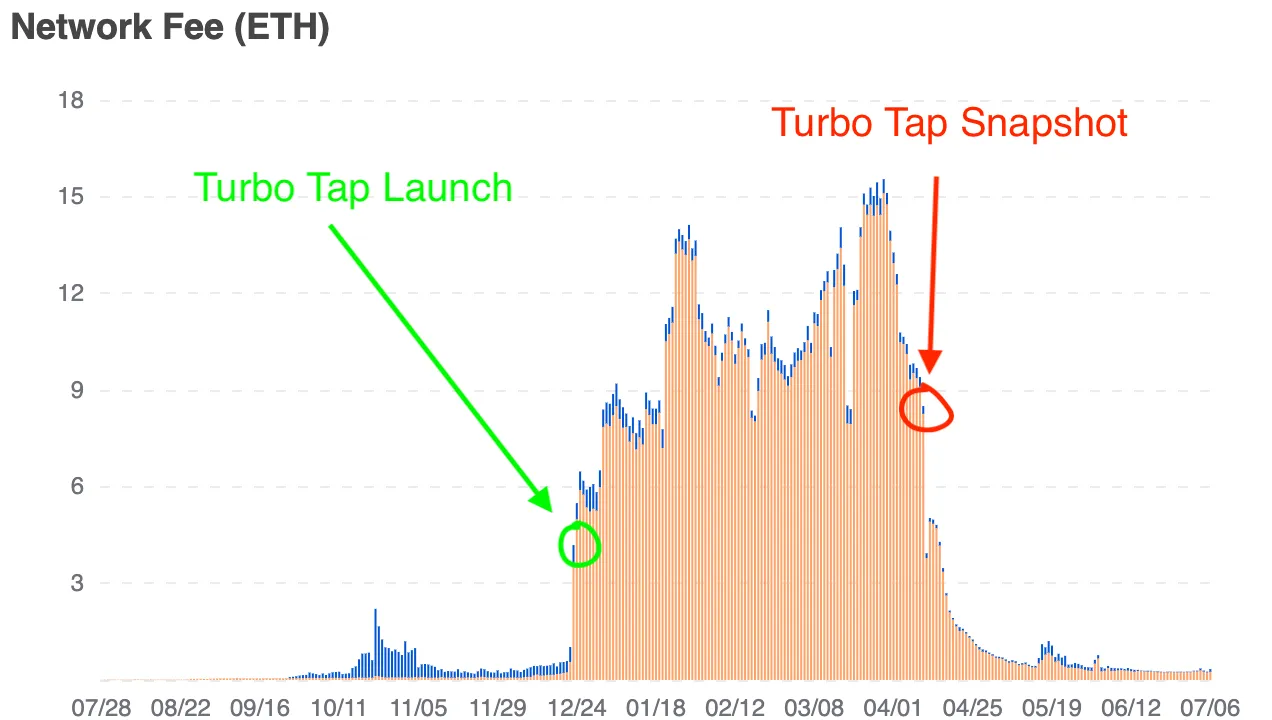

Les frais réseau révèlent un comportement spéculatif piloté par les airdrops

Ce graphique montre le montant total des frais réseau payés quotidiennement sur la plateforme Eclipse (en ETH). Une hausse immédiate de l’activité est observée après le lancement de Turbo Tap (une application spécialisée dans le minage d’airdrops). La chute brutale suivant le snapshot de Turbo Tap confirme davantage la corrélation entre l’usage et l’attente de récompenses.

À juin 2025, les frais réseau sont tombés sous la barre de 1 ETH par jour (environ 750 dollars), reflétant à la fois la baisse du volume transactionnel et la disparition du comportement incitatif. Cette tendance confirme queaucune demande transactionnelle naturelle n’existe sur le réseau en dehors du minage d’airdrops.

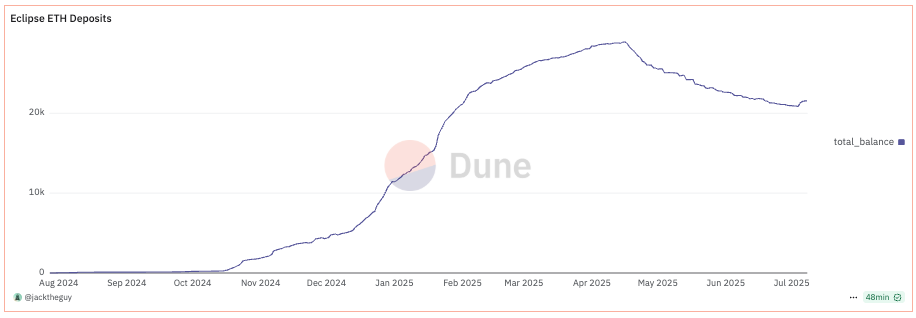

Les dépôts en chaîne baissent régulièrement

Les courbes de dépôt d’ETH et d’Hyperlane sur Eclipse sont étroitement corrélées à la flambée des frais de gaz — les deux connaissant une croissance rapide entre décembre 2024 et mars 2025, portées par les activités incitatives. À partir du deuxième trimestre 2025, les dépôts ont commencé à baisser régulièrement, les utilisateurs retirant leurs fonds pour potentiellement les redéployer vers des écosystèmes plus liquides ou actifs.

Les dépôts basés sur Hyperlane ont atteint un pic de 25 à 27 millions de dollars au premier trimestre 2025, mais sont désormais tombés sous la barre des 17 millions. Cette tendance baissière est cohérente pour d’autres actifs transférés comme USDC, SOL et WIF. Il ne s’agit pas d’un simple réajustement de la composition des actifs, mais bien d’une fuite nette de capitaux hors de l’écosystème. Avec l’affaiblissement progressif des incitations, l’engagement utilisateur diminue, exposant la fragilité et la nature temporaire de la base de liquidité d’Eclipse.

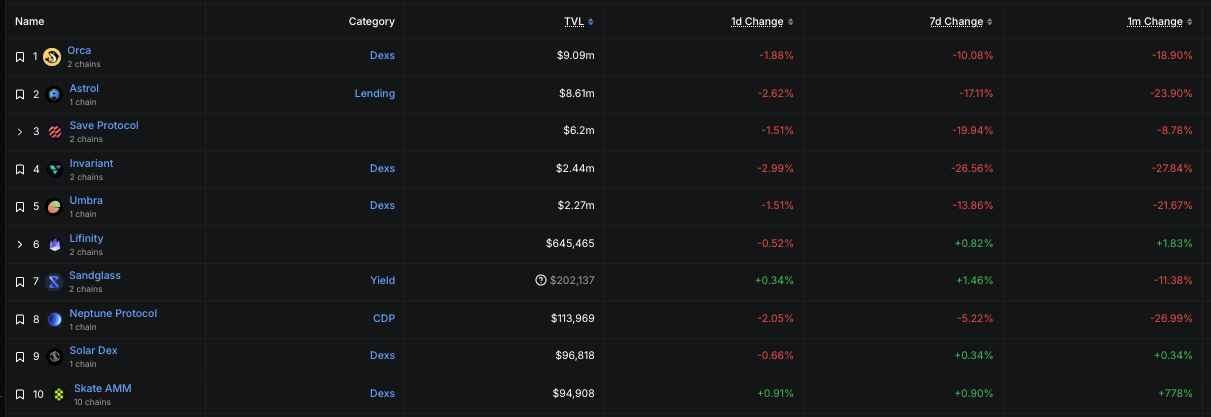

L’écosystème DeFi : petit, peu liquide et fortement déficitaire

Parmi les 10 principales applications Eclipse, la TVL reste très faible :

-

Seules 3 applications dépassent une TVL de 2 millions de dollars (Orca, Astrol, Save).

-

La plupart des autres affichent moins de 500 000 dollars, certaines même en dessous de 100 000 dollars.

-

La colonne « Variation sur 1 mois » montre des baisses à deux chiffres quasi généralisées pour les principaux protocoles (Astrol -24 %, Invariant -28 %, Neptune -27 %).

Cette situation indique queles développeurs n’ont pas trouvé de traction durable et queles utilisateurs n’ont aucune raison utile ou rentable de rester.

Absence de point d’ancrage

À l’heure actuelle,l’écosystème d’applications Eclipse manque de tout produit unique et précieux. Le panel existant — DEX, marchés de prêt, stablecoins, marchés NFT — est structurellement identique à ceux présents sur Solana, Ethereum ou d’autres couches 2. Dans la plupart des cas, ces applications offrentmoins de fonctionnalités, une liquidité inférieure et aucun avantage concurrentiel.

Pour maintenir une utilisation durable et justifier son espace bloc, une blockchain a besoin d’unpoint clair de différenciation — une application ou une expérience que les utilisateurs ne peuvent obtenir ailleurs. Jusqu’à présent, Eclipse n’a pas réussi cela.

Au contraire, l’activité à court terme sur le réseau est presque entièrementpilotée par le minage d’airdrops. Bien que le lancement imminent du jeton puisse temporairement raviver l’intérêt, sans raison fondamentale de rester, il est peu probable qu’il retienne l’attention. Les incitations par jetons peuvent stimuler la croissance, maisne remplacent pas une véritable adéquation produit-marché.

En l’absence d’applications natives performantes sur Eclipse, l’écosystème pourrait rapidement s’effondrer après le TGE. Les créateurs partiront vers des plateformes plus liquides. Les utilisateurs se tourneront vers des blockchains où leurs jetons ont des issues de sortie. Et ce réseau — malgré ses ressources financières et techniques conséquentes — pourrait devenir marginal, non pas à cause d’un échec technologique, mais parce querien d’essentiel n’y existe vraiment.

Si Eclipse veut avoir un avenir, il doitincuber ou attirer une application qui ne peut exister que sur son architecture — une application exploitant pleinement la SVM d’une manière impossible à reproduire sur toute chaîne EVM. Sinon, le jeton ne fera que gonfler temporairement l’écosystème, puis la gravité le ramènera au sol.

Dynamique attendue du lancement du jeton

Sur la base de projets comparables et de l’état actuel de l’écosystème Eclipse, le résultat le plus probable est undécalage de valorisation au moment du TGE. Bien que l’utilisation du réseau soit en baisse et qu’aucune application engageante ne soit présente, on s’attend à ce que lavaleur entièrement diluée (FDV) d’Eclipse dépasse celle de son dernier tour de financement privé — potentiellement au-delà de 300 millions de dollars. Cela le placerait immédiatement parmi les plateformes L2 les plus valorisées, malgré un manque criant de fondamentaux.

Un marché de contrats perpétuels pourrait être lancé peu après, et les traders commenceront à vendre à découvert le jeton, tentant de le ramener à son niveau fondamental. En réponse,les market makers et les premiers soutiens pourraient provoquer un short squeeze, faisant temporairement monter le prix jusqu’à ce que les positions courtes soient suffisamment réduites. Une fois la liquidité épuisée,les parties prenantes détenant des jetons non verrouillés ou liquides commenceront à vendre progressivement, entraînant une pression vendeuse durable et amorçant unetendance baissière prolongée et sévère.

Ce scénario — lancement surévalué, short squeeze initial, puis vente progressive — est courant dans les écosystèmes surexposés médiatiquement mais peu utilisés. Sans catalyseur de demande organique ou application unique pour capter l’attention,le jeton d’Eclipse risque fort de suivre le même chemin.

Dernières réflexions

Eclipse a levé beaucoup d’argent, construit une stack technologique impressionnante et attiré l’attention d’investisseurs de haut niveau. Mais rien de cela ne s’est traduit par une demande utilisateur durable, une adéquation produit-marché ou une justification existentielle allant au-delà de la spéculation à court terme.

La réalité actuelle est limpide : Eclipse n’a pas d’application phare, pas de communauté fidèle, ni aucune raison unique pour que développeurs ou capitaux restent après le lancement du jeton. Le lancement du jeton ressemblera très probablement à bien d’autres — une vague de battage passagère suivie d’une pression vendeuse continue due à la rotation des initiés et à l’absence de demande organique.

Eclipse pourrait encore trouver son équilibre, mais cette voie nécessite plus que des fonds et une architecture élégante. Il faut proposerquelque chose que seul Eclipse peut offrir — non seulement sur le plan technique, mais aussi économique et expérientiel. Jusqu’à ce que cela se produise, la valorisation du projet restera déconnectée de son utilité, et le prix de son jeton reposera davantage sur la narration que sur l’utilisation réelle.

Dans un tel contexte, la gravité descendante finira par l’emporter.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News