Huobi Growth Academy | Rapport d'analyse macroéconomique sur le marché des cryptomonnaies : un tournant approche, les signaux macroéconomiques s'activent, la logique de valorisation du marché sur le point d'être reconfigurée

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport d'analyse macroéconomique sur le marché des cryptomonnaies : un tournant approche, les signaux macroéconomiques s'activent, la logique de valorisation du marché sur le point d'être reconfigurée

Le cycle actuel est toujours dans une « phase de repli en cours de hausse de mi-parcours », mais des opportunités structurelles émergent discrètement, et le point d'ancrage des valorisations connaît un déplacement à l'échelle macroéconomique.

I. Introduction

Au deuxième trimestre 2025, le marché cryptographique a traversé une transition allant d’un pic de forte activité vers un ajustement à court terme. Bien que les secteurs des Meme, de l’IA et des RWA continuent de se succéder en alternance et de stimuler périodiquement l’humeur du marché, la pression macroéconomique a progressivement révélé ses limites. Entre instabilité des relations commerciales mondiales, données économiques américaines fluctuantes et attentes changeantes concernant une baisse des taux par la Réserve fédérale, le marché entre désormais dans une fenêtre critique d’attente d’une restructuration logique de valorisation. Parallèlement, des changements marginaux apparaissent dans les dynamiques politiques : les déclarations favorables au secteur crypto du camp Trump ont relancé l’anticipation par les investisseurs d’un scénario de « réserve stratégique nationale en Bitcoin ». Nous estimons que le cycle actuel reste une phase de « correction intermédiaire en plein marché haussier », mais que des opportunités structurelles émergent discrètement, tandis que le point d’ancrage de la valorisation connaît un déplacement de niveau macroéconomique.

II. Variables macroéconomiques : effondrement de l'ancienne logique, nouvel ancrage indéfini

En mai 2025, le marché cryptographique se trouve au cœur d'une période charnière de reconstruction logique macroéconomique. Le cadre traditionnel de valorisation s'effondre rapidement, tandis qu'un nouveau point d'ancrage n'a pas encore été établi, plongeant ainsi le marché dans un environnement macroéconomique « flou et tendu ». Les données économiques globales, l'orientation des politiques monétaires centrales, ainsi que les évolutions marginales des relations géopolitiques et commerciales mondiales influencent désormais le comportement du marché crypto selon un modèle de « nouvel ordre dans l'instabilité ».

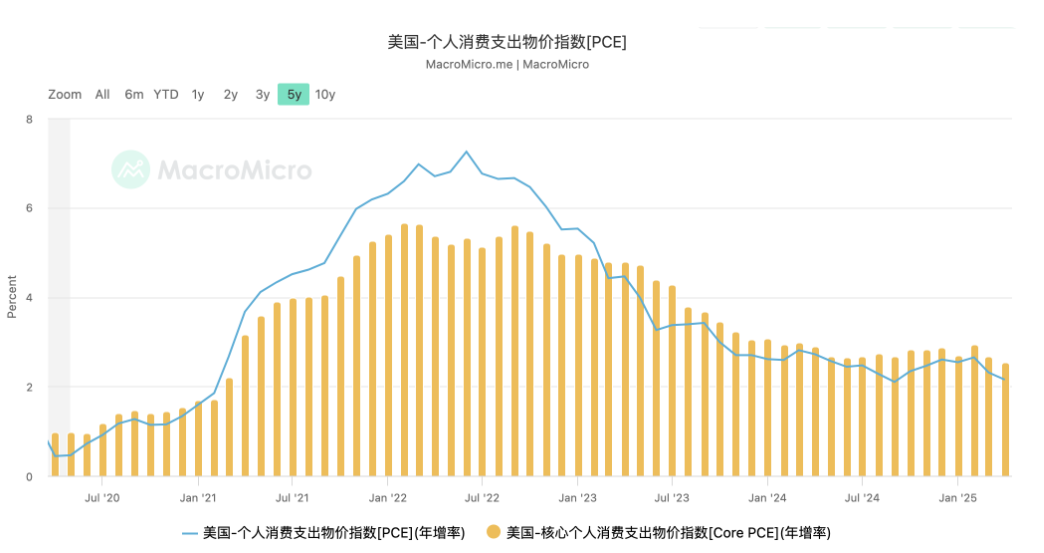

Premièrement, la politique monétaire de la Réserve fédérale (Fed) entre dans une nouvelle phase marquée par un passage d'une « dépendance aux données » à une « confrontation entre pressions politiques et inflation stagnante ». Les chiffres de l'IPC et du PCE publiés en avril et mai montrent que, bien que la pression inflationniste aux États-Unis se soit légèrement atténuée, elle reste globalement tenace, notamment en raison de la rigidité persistante des prix dans les services, qui s'entrelacent avec une pénurie structurelle sur le marché du travail, rendant difficile une baisse rapide de l'inflation. Bien que le taux de chômage ait augmenté marginalement, il est encore loin de franchir le seuil nécessaire pour provoquer un revirement de politique de la Fed. Cela repousse largement l'attente du marché quant au moment d'une baisse des taux, initialement prévue en juin, vers le quatrième trimestre ou même plus tard. Dans ses déclarations publiques, le président de la Fed, Jerome Powell, n'exclut certes pas une baisse des taux cette année, mais insiste davantage sur la « prudence », l'« observation attentive » et le « maintien d'une cible d'inflation à long terme », ce qui rend la perspective d'un assouplissement monétaire de plus en plus lointaine face à la réalité économique.

Cet environnement macroéconomique incertain affecte directement la base de valorisation des actifs numériques. Pendant les trois dernières années, ces actifs avaient bénéficié d'une prime de valorisation dans un contexte de « taux zéro + liquidités abondantes ». Aujourd'hui, en fin de cycle caractérisé par des taux élevés et stables, les modèles traditionnels de valorisation font face à une invalidation systémique. Bien que le Bitcoin maintienne une tendance oscillante à la hausse sous l'effet de flux structurels, il n’a toujours pas acquis suffisamment de momentum pour franchir le prochain seuil majeur, signalant que son alignement avec les actifs macroéconomiques traditionnels est en train de se rompre. Le marché commence à rejeter la logique simpliste « hausse du Nasdaq = hausse du BTC », prenant conscience que les actifs cryptographiques nécessitent désormais un ancrage politique et fonctionnel indépendant.

Par ailleurs, les variables géopolitiques influençant le marché depuis le début de l’année connaissent d’importantes mutations. La question du commerce sino-américain, qui avait connu une escalade, s’est nettement apaisée. Le recentrage récent de l’équipe Trump sur le « retour industriel » indique que les États-Unis et la Chine n’intensifieront probablement pas leurs conflits à court terme. Ce ralentissement temporaire affaiblit la logique précédemment valorisée de « refuge géopolitique + Bitcoin comme actif résistant aux risques ». Le marché ne valorise plus autant la dimension de « refuge » des actifs cryptos, cherchant plutôt de nouveaux soutiens politiques et récits porteurs. C’est dans ce contexte que, depuis mi-mai, le marché crypto est passé d’un rebond structurel à une consolidation en zone haute, voire à une fuite progressive des capitaux sur certains actifs blockchain.

Plus profondément, tout le système financier mondial traverse une phase systémique de « reconfiguration des points d’ancrage ». L’indice du dollar stagne à des niveaux élevés, tandis que les corrélations entre l’or, les obligations d’État et les actions américaines sont désynchronisées. Coincé entre ces actifs, le marché crypto, sans garantie étatique comme les refuges traditionnels ni intégration complète dans les cadres de gestion des risques des institutions financières principales, se trouve dans un état intermédiaire où il n’est « ni risqué, ni sans risque ». Cette situation « floue » au niveau macroéconomique place la valorisation du BTC, de l’ETH et autres actifs principaux dans une « zone relative d’incertitude ». Ce manque d’ancrage macro se transmet ensuite aux écosystèmes décentralisés, faisant que malgré les éclats ponctuels des récits autour des Meme, RWA ou IA, aucun ne parvient à durer. Sans afflux massif de capital macroéconomique, toute prospérité locale sur la chaîne tombe facilement dans un piège de rotation rapide : « allumage immédiat – extinction rapide ».

Nous entrons dans une fenêtre de transition dominée par les variables macroéconomiques, marquée par une « dé-financialisation ». À ce stade, la liquidité et la tendance du marché ne sont plus pilotées par de simples corrélations entre actifs, mais par la redistribution du pouvoir de fixation des prix et des rôles institutionnels. Pour que le marché crypto connaisse une prochaine revalorisation systémique, il doit attendre un nouvel ancrage macroéconomique — que ce soit la reconnaissance officielle du « Bitcoin comme réserve stratégique nationale », le démarrage clair d’un cycle de baisse des taux par la Fed, ou encore l’adoption par plusieurs gouvernements du monde entier des infrastructures financières blockchain. Seulement lorsque ces points d’ancrage de niveau macro seront effectivement mis en œuvre, assisterons-nous à un retour généralisé de l’appétit pour le risque et à une hausse concertée des prix des actifs.

Actuellement, le marché crypto doit cesser de s’accrocher à la poursuite de l’ancienne logique, et apprendre à identifier calmement les premiers signes annonciateurs du nouvel ancrage. Les capitaux et projets capables de percevoir ces mutations structurelles et de se positionner en amont gagneront l’avantage décisif lors de la prochaine véritable vague haussière.

III. Variables politiques : adoption du projet de loi GENIUS Act, création de réserves stratégiques en Bitcoin au niveau étatique, levée d’attentes structurelles

En mai 2025, le Sénat américain a officiellement adopté le GENIUS Act (Guaranteed Electronic Network for Uniform and Interoperable Stablecoins Act), devenant l’un des cadres législatifs sur les stablecoins les plus influents au monde depuis MiCA. L’adoption de ce texte marque non seulement l’établissement d’un cadre réglementaire clair pour les stablecoins adossés au dollar, mais envoie également un signal net : les stablecoins ne sont plus des expérimentations techniques ou des instruments financiers gris, mais font désormais partie intégrante du système financier souverain, constituant une extension organique de l’influence du dollar numérique.

Le GENIUS Act se concentre principalement sur trois axes : premièrement, il attribue à la Réserve fédérale et aux autorités de supervision financière le pouvoir de délivrer des licences aux émetteurs de stablecoins, en imposant des exigences équivalentes à celles des banques en matière de fonds propres, de réserves et de transparence ; deuxièmement, il pose les bases juridiques et les interfaces standardisées permettant l’interopérabilité entre stablecoins, banques commerciales et institutions de paiement, favorisant leur utilisation large dans les paiements de détail, les règlements transfrontaliers et l’interopérabilité financière ; troisièmement, il met en place un mécanisme d’exemption type « bac à sable technologique » pour les stablecoins décentralisés (comme DAI, crvUSD, etc.), préservant ainsi l’espace d’innovation de la finance ouverte dans un cadre contrôlé et conforme.

D’un point de vue macroéconomique, cette loi a suscité trois changements structurels d’attentes sur le marché crypto. Premièrement, elle ouvre une nouvelle voie d’extension internationale du système du dollar via un « ancrage sur la chaîne ». En tant que « chèque fédéral du numérique », la capacité des stablecoins à circuler sur blockchain ne sert pas uniquement aux paiements internes à Web3, mais pourrait aussi devenir un vecteur de transmission de la politique monétaire américaine, renforçant sa compétitivité sur les marchés émergents. Cela signifie que les États-Unis ne cherchent plus simplement à réprimer les actifs cryptos, mais choisissent d’intégrer certains « droits de canal » dans leur système fiscal, légitimant les stablecoins tout en occupant d’ores et déjà une position stratégique dans la future guerre financière numérique.

Deuxièmement, la légalisation des stablecoins entraîne une revalorisation de la structure financière blockchain. Les écosystèmes des stablecoins conformes tels que USDC et PYUSD devraient connaître une explosion de liquidités, relançant les logiques de paiement, de crédit et de comptabilité sur chaîne, et stimulant davantage la demande de ponts entre DeFi et actifs RWA. Dans un contexte de taux élevés, d’inflation soutenue et de volatilité monétaire régionale, le rôle des stablecoins comme « outils d’arbitrage inter-systèmes » attirera de plus en plus d’utilisateurs des marchés émergents et de gestionnaires d’actifs blockchain. Moins de deux semaines après l’adoption du GENIUS Act, le volume quotidien des transactions de stablecoins sur Coinbase a atteint un sommet depuis 2023, la capitalisation boursière de l’USDC en circulation a augmenté de près de 12 % en glissement mensuel, et le centre de gravité de la liquidité commence à migrer de Tether vers des actifs conformes.

Un développement encore plus significatif est l’annonce par plusieurs États américains de plans de réserves stratégiques en Bitcoin juste après l’adoption de la loi. Fin mai, le New Hampshire a adopté une loi créant une réserve stratégique en Bitcoin, tandis que le Texas, la Floride et le Wyoming ont annoncé leur intention d’allouer une partie de leurs excédents budgétaires à l’acquisition de Bitcoin, invoquant des motifs tels que la couverture contre l’inflation, la diversification de la structure financière publique et le soutien à l’industrie blockchain locale. En ce sens, cela marque symboliquement le passage du Bitcoin d’« actif de consensus populaire » à « actif inclus dans les bilans publics locaux », une relecture numérique de la logique historique de constitution de réserves par les États. Bien que l’échelle reste modeste et les mécanismes encore instables, le signal politique derrière ces décisions dépasse largement celui de la taille de l’actif : le Bitcoin devient une « option de niveau gouvernemental ».

Ces dynamiques politiques dessinent ensemble un nouveau paysage structurel : les stablecoins deviennent le « dollar sur chaîne », le Bitcoin devient l’« or local », l’un encadré, l’autre sauvage, chacun jouant respectivement un rôle de paiement et de réserve, coexistant et s’opposant au système monétaire traditionnel. Dans un contexte 2025 de fragmentation géofinancière et d’érosion de la confiance institutionnelle, cette configuration offre précisément un autre schéma de sécurité. Cela explique pourquoi, malgré des indicateurs macroéconomiques médiocres à mi-mai (taux élevés, rebond de l’IPC), le marché crypto est resté consolidé en zone haute : le retournement structurel au niveau politique a instauré un soutien de long terme offrant une certaine certitude.

Après l’adoption du GENIUS Act, la réévaluation du modèle « taux des obligations d’État – rendement des stablecoins » accélérera la convergence des produits stablecoins vers des « bons du Trésor sur chaîne » ou des « fonds monétaires sur chaîne ». En quelque sorte, une partie de la future dette numérique du Trésor américain pourrait être gérée via les stablecoins. L’attente d’une tokenisation des obligations d’État émerge progressivement grâce à cette normalisation des stablecoins.

IV. Structure du marché : rotation intense entre secteurs, ligne directrice encore indéterminée

Le deuxième trimestre 2025 révèle une contradiction structurelle particulièrement vive sur le marché crypto : d’un côté, les attentes politiques s’améliorent, les stablecoins et le Bitcoin s’insèrent progressivement dans le système institutionnel ; mais d’un autre côté, il manque toujours un « grand secteur directeur » doté d’un véritable consensus de marché. Cela se traduit par une rotation fréquente, une faible persistance et une circulation temporaire de liquidités « vide ». Autrement dit, la vitesse de circulation des capitaux sur la chaîne reste élevée, mais la direction et la certitude ne sont pas encore rétablies, en contraste net avec des cycles passés comme 2021 ou 2023, marqués par des vagues haussières claires sur un seul secteur (l’été DeFi, l’essor du récit IA, la saison des Meme).

D’abord, au niveau sectoriel, le marché crypto a affiché en mai 2025 une structure extrêmement polarisée. Solana Meme, IA+Crypto, RWA, DeFi se sont relayés dans une dynamique de « jeu de la passoire », chaque sous-secteur n’affichant une poussée durable que pendant moins de deux semaines, avant un rapide reflux des suivistes. Par exemple, Solana Meme a brièvement ravivé une fièvre FOMO, mais s’est vite replié après un épuisement des émotions et un manque de base communautaire solide. Les projets phares de l’IA comme $FET, $RNDR ou $TAO ont montré un fort bêta et une grande volatilité, très dépendants de l’humeur des grandes valeurs technologiques américaines, sans parvenir à développer un récit autonome sur la chaîne. Quant au segment RWA incarné par ONDO, bien qu’il présente une certaine visibilité, il est entré en phase de consolidation marquée par un « décalage entre prix et valeur » après la réalisation partielle des anticipations de distributions gratuites (airdrops).

Les données de flux de capitaux montrent que ce phénomène de rotation reflète essentiellement une surabondance structurelle de liquidités, et non le démarrage d’un marché haussier structurel. Depuis mi-mai, la capitalisation de l’USDT stagne, tandis que celle de l’USDC et du DAI remonte légèrement. Le volume quotidien moyen des échanges sur les DEX reste compris entre 25 et 30 milliards de dollars, soit une contraction d’environ 40 % par rapport au pic de mars. Il n’y a pas d’entrée significative de nouveaux capitaux, seulement des fonds existants qui cherchent des opportunités de trading à court terme sur des actifs « localement volatils et émotionnellement chargés ». Dans ces conditions, malgré une rotation fréquente entre secteurs, impossible de former une tendance forte, amplifiant au contraire le rythme spéculatif du « jeu de la passoire », ce qui diminue l’engagement des petits investisseurs et accentue la disconnexion entre volumes d’échange et intensité sociale.

Par ailleurs, la stratification des valorisations s’accentue. Les projets blue-chip voient leur prime de valorisation se creuser, avec des actifs comme ETH, SOL ou TON qui continuent d’attirer les grands fonds, tandis que les projets de longue traîne restent coincés dans un « no man’s land » où ni les fondamentaux ni les attentes ne peuvent être valorisés. Les données indiquent qu’en mai 2025, les 20 principales cryptomonnaies représentaient près de 71 % de la capitalisation totale, un niveau record depuis 2022, reflétant une tendance similaire à celle des marchés traditionnels : un « retour de la concentration ». Faute de mouvement généralisé, liquidité et attention se concentrent sur quelques actifs principaux, réduisant encore davantage l’espace de survie pour les nouveaux projets et récits.

Parallèlement, les comportements sur la chaîne évoluent. Le nombre d’adresses actives sur Ethereum reste stable autour de 400 000 par mois, mais le TVL global des protocoles DeFi n’augmente pas en parallèle, révélant une tendance croissante à la « fragmentation » et à la « dé-financialisation » des interactions. Les transactions de Meme, le farming d’airdrops, l’enregistrement de noms de domaine ou les réseaux sociaux deviennent progressivement les usages dominants, indiquant un glissement de la structure utilisateur vers un mode « interaction légère + forte charge émotionnelle ». Ces comportements génèrent une chaleur à court terme, mais augmentent nettement les difficultés de monétisation et de rétention pour les développeurs de protocoles, freinant ainsi leur volonté d’innover.

Sur le plan industriel, le marché se situe actuellement à un point critique marqué par la coexistence de multiples lignes directrices sans vague haussière dominante : le RWA conserve une logique de long terme, mais attend encore la mise en œuvre de la conformité réglementaire et une croissance organique de l’écosystème ; les Meme peuvent stimuler les émotions, mais manquent d’un leader capable de combiner « symbole culturel » et « mobilisation communautaire » comme DOGE ou PEPE ; l’IA+Crypto offre un vaste potentiel, mais les mécanismes de tokenisation et les incitations restent loin d’un consensus technique ; l’écosystème Bitcoin prend forme, mais ses infrastructures sont encore insuffisantes, demeurant à un stade précoce de « test et positionnement ».

En résumé, la structure actuelle du marché peut être décrite par quatre mots-clés : rotation, fragmentation, concentration, exploration. La rotation augmente la difficulté de trading ; la fragmentation réduit l’espace pour des positions structurelles ; la concentration signifie un retour de la valorisation vers les têtes de file, laissant les actifs de queue dans un chaos généralisé ; et tous les thèmes actuels ne sont en définitive que des tentatives du marché pour tester si un nouveau paradigme ou une nouvelle ligne directrice peut obtenir une double reconnaissance : « consensus + capitaux ».

La formation d’une ligne directrice dépendra largement de la convergence de trois facteurs : premièrement, l’émergence d’un mécanisme innovant natif de la chaîne, similaire aux DeFi en 2020 ou aux Meme en 2021 ; deuxièmement, la mise en œuvre de régulations favorables à une valorisation à long terme des actifs crypto (titrisation des obligations, réserve fédérale en Bitcoin, etc.) ; troisièmement, le retour de capitaux institutionnels sur le marché secondaire, relançant les levées de fonds et la construction d’écosystèmes au premier marché.

La phase actuelle ressemble à une « mise sous pression » en eau profonde : l’humeur n’est pas mauvaise, l’environnement réglementaire s’adoucit légèrement, mais il manque une ligne directrice. Le marché a besoin d’un nouveau récit central pour regrouper esprits, capitaux et puissance de calcul. Et ce pourrait bien être la variable déterminante de l’évolution du marché au second semestre 2025.

V. Perspectives futures et recommandations stratégiques

Depuis le milieu de l’année 2025, nous sortons progressivement de la zone de dividendes liée au « halving + élection présidentielle + baisse des taux », mais le marché n’a pas encore établi un ancrage durable capable de stabiliser durablement la confiance des participants. Historiquement, si aucun consensus fort sur une ligne directrice ne se forme au troisième trimestre, le marché risque fortement d’entrer dans une phase de consolidation structurelle de moyenne ampleur, durant laquelle les sujets seront encore plus fragmentés, la difficulté de trading augmentera continûment, et l’appétit pour le risque sera fortement différencié, créant une « fenêtre de faible volatilité en période de relance politique ».

À moyen terme, les variables déterminantes de l’évolution du second semestre passent progressivement de la « politique des taux d’intérêt » à la « mise en œuvre institutionnelle + narration structurelle ». La poursuite de la baisse du PCE et de l’IPC américain, ainsi que l’émergence d’un consensus interne à la Fed autour de deux baisses de taux cette année, atténuent progressivement les facteurs négatifs. Pourtant, le marché crypto n’a pas vu affluer de nouveaux capitaux importants, ce qui montre que les acteurs accordent désormais plus d’importance au soutien institutionnel à long terme qu’à une simple stimulation monétaire à court terme. Nous pensons que cela marque la transition des actifs crypto d’« actifs risqués à haute élasticité » vers des « actifs de droit soumis à la lutte institutionnelle », accompagnée d’un changement fondamental du système de valorisation.

L’adoption du GENIUS Act et les premières expérimentations de réserves stratégiques en Bitcoin au niveau étatique pourraient bien être le point de départ de ce soutien institutionnel. Si davantage d’États commencent à inclure le BTC dans leurs réserves budgétaires, les actifs crypto entreront véritablement dans une ère de « caution quasi-souveraine ». Couplé à la reconfiguration anticipée des politiques fédérales après les élections de novembre, cela pourrait constituer un catalyseur structurel plus puissant que le halving. Toutefois, ce processus n’est pas instantané : en cas de ralentissement politique ou de retournement électoral, une correction brutale liée à une déception des attentes institutionnelles pourrait survenir.

Stratégiquement, l’environnement actuel ne se prête pas à une « offensive totale », mais plutôt à une posture de « patience défensive, frappant vite quand l’occasion se présente ». Nous recommandons une stratégie en « trois couches » :

Constitution d’une position de base en actifs ancrés à la souveraineté : les actifs comme BTC et ETH, qualifiés d’« actifs institutionnels émergents », continueront d’attirer les grands fonds. Ils doivent constituer le pilier principal de la position de base, en privilégiant ceux dont l’offre est peu élastique, le risque institutionnel faible et le modèle de valorisation clair.

Participation tactique aux thèmes structurels en fenêtre de haute volatilité : pour les secteurs tels que RWA, IA ou Meme, adopter une allocation tactique, en contrôlant le risque par la durée, et en jugeant le timing d’entrée/sortie selon l’intensité de la liquidité, en surveillant particulièrement les signaux de rupture comportementale ou d’afflux de capitaux sur la chaîne.

Vigilance sur l’innovation native du marché primaire : toutes les grandes vagues transformant la structure crypto naissent de la double impulsion d’« innovation mécanique sur la chaîne + consensus communautaire ». Nous conseillons de recentrer progressivement l’attention sur le marché primaire, afin de repérer les nouveaux paradigmes émergents (abstraction de chaîne, groupe de protocoles MCP, protocoles natifs de couche utilisateur, etc.), et de construire un avantage de détention précoce.

Par ailleurs, nous appelons la communauté à surveiller trois points de basculement potentiels, susceptibles de dominer l’évolution structurelle du second semestre :

Est-ce que l’administration Trump lancera des mesures systémiques favorables : réserve stratégique en BTC, titrisation des obligations d’État, élargissement des ETF, exemptions réglementaires ?

L’écosystème Ethereum parviendra-t-il, après la mise à jour Petra, à générer une croissance réelle d’utilisateurs ? Les mécanismes L2/LRT accompliront-ils une transition de paradigme ? Des entreprises cotées vont-elles, comme elles achètent stratégiquement du BTC, commencer à financer régulièrement l’achat d’ETH ?

En résumé, le second semestre 2025 sera une fenêtre de transition allant d’un « vide politique » à une « confrontation politique ». Le marché, bien qu’absent de ligne directrice claire, n’a pas perdu de vitesse, et se trouve dans un état de « squat profond en préparation d’une percée ». Les actifs capables de traverser les cycles ne culmineront pas dans la chaleur superficielle, mais poseront leurs bases dans le chaos, pour bénéficier d’une hausse certaine au moment de la convergence politique et structurelle.

Dans ce processus, nous conseillons aux membres de la communauté de renoncer à l’illusion d’un enrichissement rapide par un seul coup heureux, et de construire plutôt un système cohérent d’investissement et de recherche, capable de traverser plusieurs cycles, en identifiant les véritables « points de pénétration » à partir de la logique des projets, des comportements sur la chaîne, de la distribution des liquidités et des trajectoires politiques. Car la vraie prochaine bulle ne sera pas la montée d’un seul secteur, mais une transition de paradigme où la crypto, acceptée comme actif institutionnel, soutenue par la souveraineté et adoptée réellement par les utilisateurs, changera radicalement de statut.

VI. Conclusion : les vainqueurs de l’« inflexion »

Le marché crypto actuel traverse une période floue : logique macroéconomique indéfinie, variables politiques en jeu, rotations rapides des thèmes, liquidités encore insuffisamment orientées vers les actifs risqués. Pourtant, une revalorisation institutionnelle et un nouvel ancrage des prix, façonnés par la confrontation entre États souverains, sont en train de se former. Notre jugement : la prochaine vague haussière ne sera plus impulsée par de simples cycles haussiers/baissiers, mais par une revalorisation générale déclenchée par la reconnaissance du rôle politique des actifs cryptos. L’inflexion approche. Les vainqueurs seront ceux qui comprennent la macroéconomie et savent patienter pour se positionner.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News