Le système de Bretton Woods sur la chaîne : les stablecoins, la dette américaine et la nouvelle architecture du dollar au XXIe siècle

TechFlow SélectionTechFlow Sélection

Le système de Bretton Woods sur la chaîne : les stablecoins, la dette américaine et la nouvelle architecture du dollar au XXIe siècle

La monnaie stable n'est pas une révolution, mais une restructuration de la dette américaine, une refonte du dollar et une extension de la souveraineté.

Dans la nouvelle vague de la finance numérique, les stablecoins ne sont pas des perturbateurs de l'ancien système, mais plutôt une « relais numérique du système de Bretton Woods » – transportant la crédibilité du dollar, ancrés sur les actifs obligataires américains et redéfinissant l'ordre des règlements mondiaux.

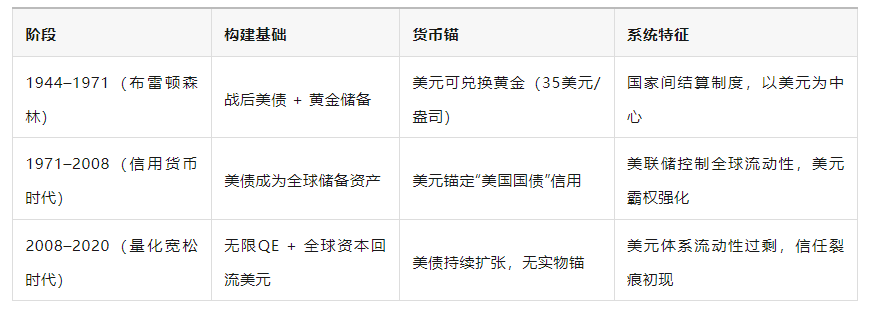

I. Retour sur l'histoire : trois sauts structurels de l'hégémonie du dollar

La nouvelle phase après 2020 est un processus de restructuration de la base du crédit du dollar vers le numérique, la programmabilité et la fragmentation, les stablecoins étant l'élément clé de cette transformation.

II. La nature des stablecoins : un mécanisme de fixation « dollar-américain-obligations » sur chaîne

Les stablecoins, notamment ceux indexés sur le dollar comme USDC, FDUSD et PYUSD, reposent sur un mécanisme d'émission constitué de « certificats numériques en dollars + réserves en obligations américaines ou espèces », formant ainsi une version simplifiée du « mécanisme de Bretton Woods » :

Ce qui montre que : le système des stablecoins reconstruit en réalité un « cadre numérique de Bretton Woods », où l'étalon-or est remplacé par les obligations américaines et le règlement interétatique par un consensus sur chaîne.

III. Le rôle des obligations américaines : le « nouvel or » derrière les stablecoins

Dans la structure de réserve des principaux stablecoins aujourd'hui, les obligations américaines, en particulier les T-Bills à court terme (bons du Trésor à 1-3 mois), représentent la plus grande part :

-

USDC : plus de 90 % des réserves placées en T-Bills à court terme et en espèces ;

-

FDUSD : 100 % en espèces et T-Bills ;

-

Tether augmente progressivement sa part d’obligations américaines tout en réduisant ses avoirs en billets commerciaux.

▶ Pourquoi les obligations américaines deviennent-elles la « monnaie forte » de la finance sur chaîne ?

-

Liquidité extrême, adaptée aux rachats massifs sur chaîne ;

-

Rendement stable, permettant aux émetteurs de dégager une marge d’intérêt ;

-

Soutien du crédit souverain du dollar américain, renforçant la confiance du marché ;

-

Conformité réglementaire, pouvant servir d’actif de réserve conforme aux exigences réglementaires.

Sous cet angle, les stablecoins sont des « jetons de Bretton Woods avec les T-Bills comme nouveau support-or », intégrant directement le système de crédit financier américain.

IV. Stablecoin = extension de la souveraineté du dollar, non affaiblissement

Bien qu’en apparence, les stablecoins soient émis par des entités privées, ce qui semblerait réduire le contrôle de la banque centrale sur le dollar, en réalité :

-

Chaque USDC émis doit correspondre à 1 dollar en obligation américaine ou en espèce ;

-

Chaque transaction sur chaîne est libellée en « unités de dollar » ;

-

Chaque circulation mondiale d’un stablecoin étend davantage le rayon d’utilisation du dollar.

Cela permet à l’Amérique de « larguer » le dollar dans les portefeuilles du monde entier sans recourir au SWIFT ni à une projection militaire, constituant un nouveau paradigme de délégation de la souveraineté monétaire.

Nous pouvons donc dire :

Les stablecoins sont les « entrepreneurs externes non officiels » de l’hégémonie monétaire américaine

—— Ils ne remplacent pas le dollar, mais propulsent celui-ci sur la chaîne, à l’échelle mondiale, vers les « zones sans banque ».

V. Les prémices du système Bretton Woods 3.0 : dollar numérique + obligations américaines sur chaîne + finance programmable

Dans cette architecture, le système financier mondial évoluera selon le modèle suivant :

Ce qui signifie que : le futur système de Bretton Woods ne se négociera plus autour d’une table de conférence, mais via du code de contrats intelligents, des pools d’actifs sur chaîne et des interfaces API.

VI. Risques et incertitudes : jusqu’où peut aller ce système ?

VII. Conclusion : les stablecoins ne sont pas une fin, mais un « point d’approvisionnement intermédiaire » de la gouvernance mondiale du dollar

Les stablecoins semblent être une innovation privée, mais deviennent en réalité un « pont déguisé » de la stratégie américaine sur les monnaies numériques :

-

Ils relient la vieille finance (obligations américaines) à la nouvelle finance (DeFi) ;

-

Ils étendent la souveraineté financière américaine jusqu’à la couche des contrats intelligents ;

-

Ils permettent au dollar de conserver sa position dominante durant la transition numérique.

Tout comme le système de Bretton Woods avait fondé la crédibilité du dollar sur l’étalon-or, les stablecoins d’aujourd’hui tentent de réécrire la structure de gouvernance monétaire à travers le « consensus de règlement en dollars + T-Bills sur chaîne ».

Les stablecoins ne sont pas une révolution, mais une restructuration des obligations américaines, une refonte du dollar et une extension de la souveraineté.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News