Sous l'effervescence des actifs générant des revenus, comment BGUSD va-t-il repenser l'expérience de rendement des RWA ?

TechFlow SélectionTechFlow Sélection

Sous l'effervescence des actifs générant des revenus, comment BGUSD va-t-il repenser l'expérience de rendement des RWA ?

BGUSD, un nouveau produit dont le nom évoque une monnaie stable mais qui fonctionne davantage comme un outil de gestion de patrimoine, pourrait constituer une étape importante pour Bitget dans l'écosystème financier CeFi.

Auteur : Kazmin

En 2025, les stablecoins générant des rendements sont devenues l'un des secteurs à la croissance la plus rapide du marché cryptographique. Selon un rapport de Cointelegraph, fin mai, la capitalisation boursière de ces actifs a dépassé 11 milliards de dollars, représentant 4,5 % de la capitalisation totale des stablecoins, contre seulement 1 % l'année précédente. Cette tendance s'étend désormais du DeFi blockchain au monde CeFi, devenant un nouvel outil pour les institutions centralisées afin de retenir les actifs.

Dans ce contexte, Bitget lance BGUSD — un produit interne de « quasi-stablecoin à revenu », négociable, générant des intérêts et sans blocage des fonds. BGUSD est souscrite en USDT/USDC ; il s'agit essentiellement d'un certificat de revenu émis par la plateforme, représentant le droit de l'utilisateur aux收益 du pool de rendement. Il combine gains financiers, fonctionnalité de jeton et usage en tant que garantie, avec comme actif sous-jacent un panier de RWA (actifs réels tokenisés) tels que les obligations américaines, offrant ainsi une haute sécurité et liquidité.

Cet article décortiquera sa structure, ses mécanismes fonctionnels et son importance stratégique, afin d'explorer si BGUSD pourrait devenir la forme d'actif la plus proche du « U-épargne » dans l'écosystème CeFi.

I. Qu'est-ce que BGUSD ?

Avant d'approfondir les détails structurels de BGUSD, examinons rapidement ses caractéristiques fondamentales via un ensemble de paramètres clés :

Type de produit : Certificat de revenu interne à la plateforme

Devises acceptées pour la souscription : USDT/USDC

Rendement annuel : 5 % pendant les 30 premiers jours après son lancement, puis 4 %

Mode de calcul des intérêts : Intérêts versés quotidiennement

Blocage des fonds : Non

Modalités de rachat : T+0 (plafond journalier de 10 000 BGUSD pour les utilisateurs non VIP)/T+3

Frais d'utilisation : Des frais s'appliquent à la souscription et au rachat, gratuits uniquement lors des 30 premiers jours de souscription

Scénarios d'utilisation : Garantie pour contrats, prêt, Launchpool, mise en gage, etc.

Conversion et frais : Échangeable 1:1 contre USDC, frais de 0,1 %

BGUSD est un certificat de revenu circulant exclusivement sur la plateforme Bitget. Son principe fondamental ne repose pas sur l'ancrage de valeur d'un actif, mais sur la reconnaissance du « droit aux收益 » de l'utilisateur sur le pool de收益 de la plateforme, similaire à un « jeton d’épargne structuré interne à la plateforme ».

BGUSD génère des rendements durables grâce à la gestion directe par Bitget d’actifs traditionnels à faible risque tels que les obligations américaines à court terme et les accords de rachat. Les utilisateurs peuvent souscrire avec USDT/USDC (échange 1:1 entre USDC et BGUSD, taux basé sur le prix spot USDC/USDT en temps réel pour USDT), acquérant ainsi le droit à des intérêts quotidiens. Le système calcule les收益 selon le « solde minimum détenu chaque jour » et verse automatiquement les gains sur le compte au comptant de l’utilisateur, sans aucune action blockchain ni étape supplémentaire requise.

Le processus de souscription ressemble à celui d’un produit d’épargne classique sur la plateforme, accessible directement via le module « Épargne > Sélection blockchain > BGUSD » dans l’application Bitget. L’accès est simple, permettant aux utilisateurs CeFi de générer des收益 sans portefeuille. Par exemple, un utilisateur détenant 10 000 BGUSD obtiendrait environ 1,37 USDC par jour au taux initial de 5 % par an, soit 41,1 USDC cumulés en 30 jours.

Les principales caractéristiques fonctionnelles de BGUSD incluent :

● Un mécanisme de capitalisation automatique : La plateforme effectue une capture horaire du solde, prenant la valeur minimale quotidienne comme base de calcul, les收益 étant crédités quotidiennement ;

● Une forte liquidité, sans blocage : Rachat possible en T+0/T+3 ;

● Une polyvalence accrue : Peut être utilisé comme garantie pour contrats, prêt, mise en gage, Launchpool, etc.

Fondamentalement, BGUSD n’est pas une stablecoin blockchain, mais un actif CeFi combinant droits de收益, capacité de circulation et structure de crédit de plateforme, illustrant une nouvelle tentative des plateformes centralisées.

II. Quelle « conception inspirée des obligations » BGUSD met-elle en œuvre ?

BGUSD adopte un modèle hybride de « obligation de plateforme + forme de jeton ». Bien qu’il ne s’agisse pas d’une obligation traditionnelle, sa logique centrale repose sur un mécanisme en boucle fermée comprenant « émission de droit de收益 – allocation des fonds – distribution des收益 », intégrant les rendements stables des titres financiers et la liquidité des jetons de plateforme.

Le fonctionnement global peut être divisé en cinq étapes clés :

1. Allocation par la plateforme de RWA : Bitget investit ses propres fonds dans des actifs réels (RWA) à faible risque et haute liquidité, comme les obligations américaines à court terme, assurant ainsi une source durable de收益. Contrairement aux modèles algorithmiques courants en DeFi, les RWA s’appuient sur des收益 déterministes du système financier réel (comme le taux des fonds fédéraux), offrant une trajectoire stable et contrôlable, tout en protégeant les fonds des utilisateurs contre les risques blockchain.

2. Souscription par l’utilisateur et acquisition du droit de收益 : L’utilisateur souscrit à BGUSD en USDT/USDC, obtenant le droit à une distribution quotidienne de收益, sans posséder les actifs sous-jacents. La structure rappelle le « dépôt structuré » dans l’épargne bancaire, plaçant l’utilisateur en position bénéficiaire, les收益 provenant de la répartition du pool de收益 de la plateforme.

3. Versement quotidien automatisé : Le système enregistre chaque heure la détention de BGUSD, prend la valeur minimale quotidienne comme référence pour le calcul des intérêts, évitant ainsi toute pratique d’arbitrage. Après règlement quotidien, les收益 sont automatiquement versés sans action requise de l’utilisateur, créant un flux de收益 passif proche de la capitalisation, renforçant l’équité et la transparence.

4. Polyvalence accrue dans plusieurs scénarios : Contrairement aux produits d’épargne à usage unique, BGUSD est conçu comme un jeton multifonctionnel interne à la plateforme, utilisable comme garantie pour contrats libellés en U, prêt, mise en gage, Launchpool, etc., combinant doublement les attributs d’outil d’épargne et de jeton de plateforme, augmentant ainsi l’efficacité de réutilisation de l’actif.

5. Remboursement par la plateforme via deux canaux : L’utilisateur peut échanger BGUSD contre USDC au ratio 1:1, avec des options de rachat flexibles T+0/T+3. La plateforme assume la responsabilité de liquidité et de tarification. Des frais de 0,1 % s’appliquent, le processus étant stable et efficace, garantissant une sortie fluide des actifs.

Grâce à cette architecture en boucle fermée, BGUSD construit un système de « quasi-titre financier » ne nécessitant aucun contrat blockchain, réalisant une tokenisation des收益 tout en conservant une grande liberté dans l’allocation et la circulation des fonds internes. Il préserve le contrôle typique du CeFi tout en s’inspirant de la souplesse des actifs blockchain, devenant ainsi une conception emblématique de type « obligation-like + actif stable » dans l’univers CeFi — bien que son fonctionnement entier dépende fortement de la crédibilité et de la capacité opérationnelle de la plateforme.

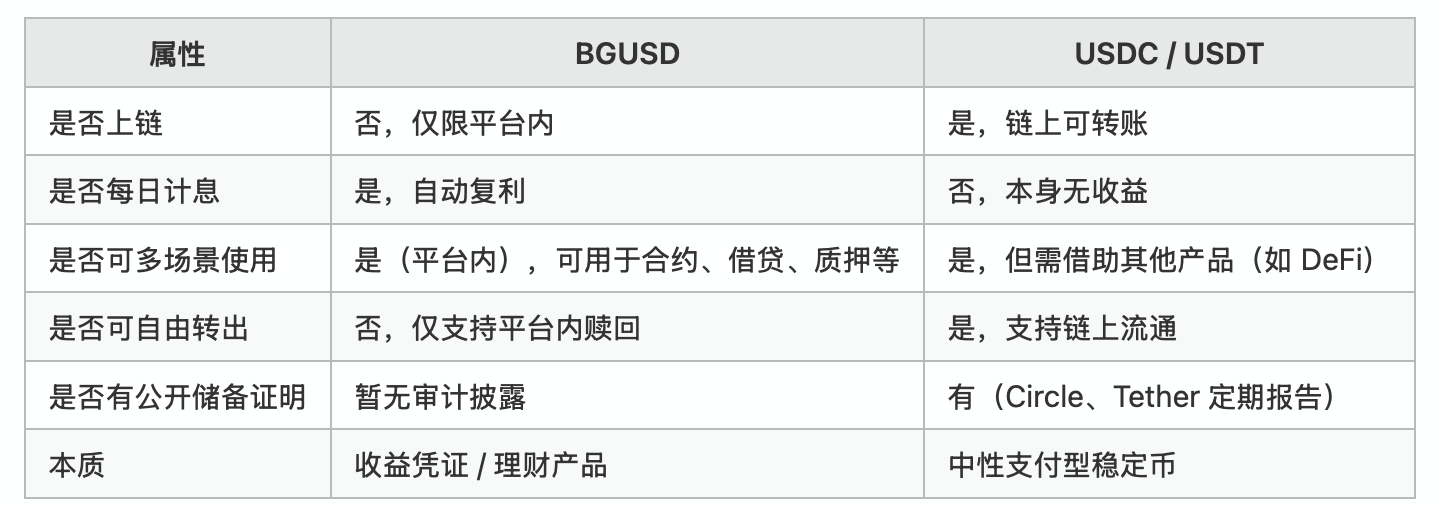

III. Similitudes et différences entre BGUSD et les stablecoins

Bien que le nom BGUSD se termine par « USD », ce qui peut induire en erreur en évoquant une stablecoin, sa structure, son mode de收益 et son mode de circulation présentent des différences significatives. En particulier dans sa conception fonctionnelle, elle cumule les attributs d’un actif stable et d’un certificat de收益, se rapprochant davantage d’un actif d’épargne.

L’origine principale de cette impression de « dissonance » réside dans le fait que BGUSD imite formellement le positionnement unitaire en U des stablecoins, assurant une valorisation stable et une expérience standardisée sur la plateforme ; mais en réalité, elle ressemble davantage à un « certificat de收益 structuré » émis par la plateforme, représentant le droit de l’utilisateur aux收益 du pool, plutôt qu’à un « actif neutre » circulant librement sur la blockchain, utilisable pour paiement ou transaction.

Le tableau comparatif ci-dessous souligne les différences fondamentales entre BGUSD et les stablecoins dominantes USDC / USDT, mettant en évidence sa nature structurelle plus proche d’un produit d’épargne que d’une stablecoin.

Dans les principales bourses centralisées actuelles, peu proposent des produits similaires à BGUSD. Binance, OKX et Bybit offrent via leurs zones d’épargne (Simple-Earn, OKX-Earn, etc.) des produits permettant de placer des stablecoins pour générer des收益, mais aucun ne propose de « jeton de收益 » indépendant, nécessitant des actions manuelles séparées et impliquant une barrière d’utilisation plus élevée.

Ainsi, BGUSD représente une tentative dans le cadre CeFi d’unifier actif stable et mécanisme de收益, améliorant non seulement l’efficacité d’utilisation des fonds, mais aussi redéfinissant le modèle d’actif « jeton + épargne » interne à la plateforme. Ce type de produit brouille la frontière entre stablecoins et produits financiers, constituant une extension stratégique des plateformes cryptographiques en matière d’expérience utilisateur et de conception d’actifs.

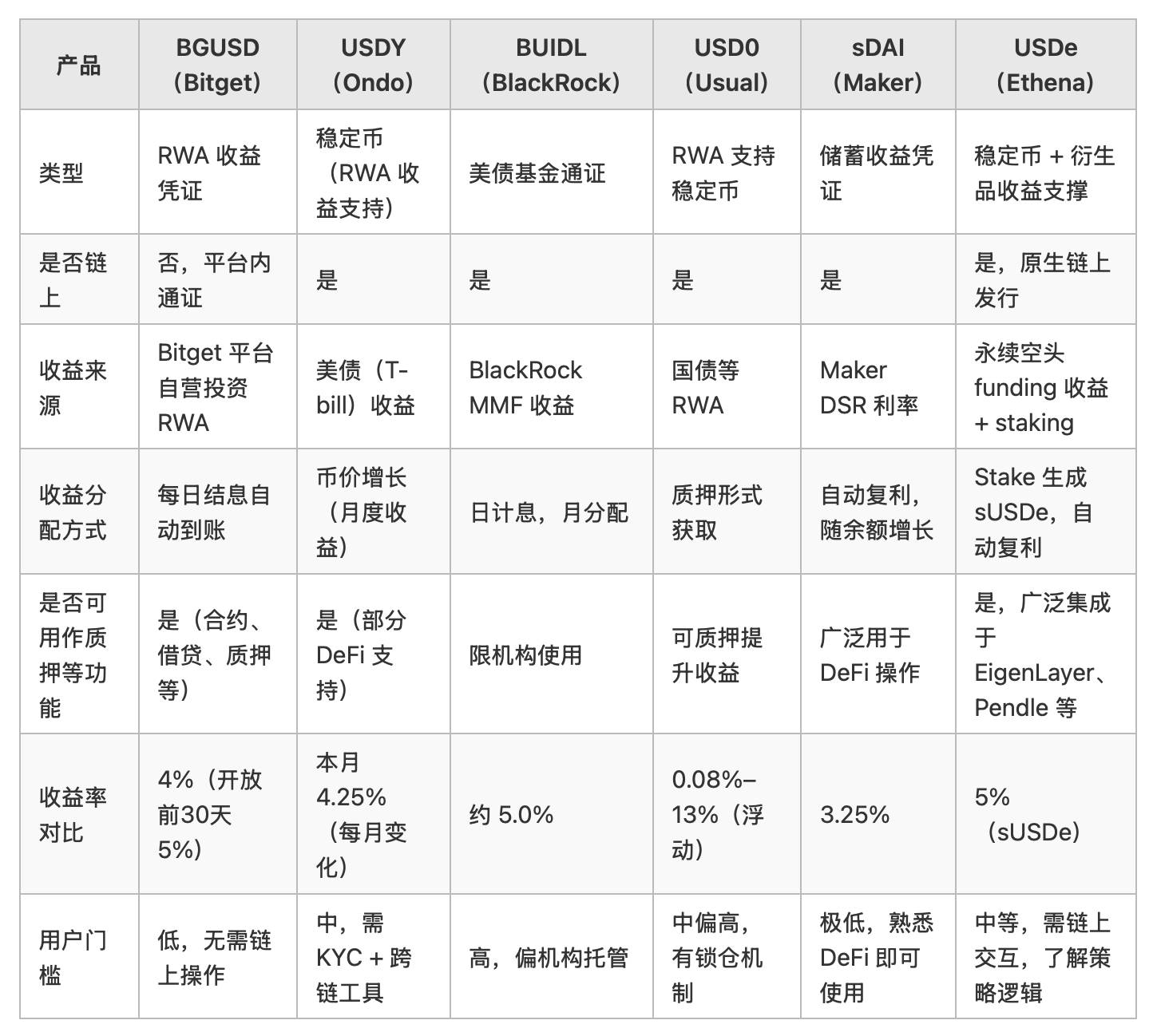

IV. Comparaison de BGUSD avec d'autres produits de plateforme

Pour mieux comprendre le positionnement et la logique de conception de BGUSD dans l’univers CeFi, il est utile de le comparer horizontalement avec quelques actifs à收益 représentatifs existant sur la chaîne ou dans des cadres réglementaires institutionnels. Bien que leurs mécanismes varient, la plupart s’appuient sur des RWA (actifs réels) comme support sous-jacent, transférant ainsi les收益 financiers traditionnels aux utilisateurs cryptographiques selon différentes modalités.

Nous avons sélectionné plusieurs produits emblématiques : USDY d’Ondo Finance, BUIDL lancé par BlackRock, la stablecoin adossée à des obligations américaines USD0, sDAI de Maker DAO et la stablecoin algorithmique USDe d’Ethena. Ces produits présentent certaines similitudes et différences avec BGUSD en termes de structure d’actif, modèle de收益, accessibilité et seuil d’entrée pour l’utilisateur.

Ces produits incarnent diverses approches de conception :

● USDY et USD0 : tous deux soutenus par des RWA de type obligations d’État, appartiennent à des produits DeFi à收益 stables. USDY suit une voie plus réglementaire, tandis que USD0 privilégie les incitations par mise en gage, nécessitant des connaissances en procédures DeFi.

● BUIDL : lancé par BlackRock, le plus grand gestionnaire d’actifs mondial, reflétant le收益 de son fonds monétaire (MMF), c’est aujourd’hui l’une des applications RWA les plus conformes, limitée toutefois par un mécanisme d’émission orienté institutionnel, destiné principalement aux utilisateurs de plateformes de custody.

● sDAI : certificat de收益 passif natif de Maker DAO, dont les收益 proviennent du DSR (taux d’épargne Dai). Souple, transparent, sans blocage, mais dépourvu de composante RWA liée au monde réel, son rendement étant sensible à la politique monétaire de Maker.

● USDe : construit sur une stratégie de couverture dérivée, sans dépendre de RWA. L’utilisateur mise en gage USDe pour obtenir sUSDe, avec un rendement annuel actuel d’environ 5 %. Mécanisme novateur, mais exposé aux fluctuations des frais de financement.

Bien que BGUSD n’ait pas de propriété blockchain, elle offre aux utilisateurs une expérience similaire en interne, grâce à l’allocation par la plateforme de fonds propres vers des RWA : faible volatilité,收益 hautement prévisible, distribution automatique, et fonctions de circulation telles que garantie contractuelle ou participation à la mise en gage.

On peut dire que BGUSD est une version « d’utilisabilité traduite » par le CeFi de la logique des actifs de收益 DeFi. Sur le plan de l’investissement, elle se rapproche de USDY et BUIDL, mais sur le plan opérationnel, elle ressemble davantage à sDAI — l’utilisateur n’a pas besoin de comprendre la structure blockchain, ni de portefeuille ou d’outils de pont, ni de payer de frais de gaz, et peut générer des收益 en un seul clic.

Cette conception abaisse considérablement le seuil d’entrée, offrant une expérience comparable à celle d’un produit d’épargne traditionnel grâce au parrainage de crédit de la plateforme, transformant une infrastructure financière complexe en un jeton numérique simple et intuitif. Il ne s’agit pas seulement d’une optimisation de produit, mais aussi d’une intégration des modèles DeFi/TradFi.

V. À qui s’adresse BGUSD ? Quelle est sa valeur pour l’utilisateur ?

L’avantage principal de BGUSD réside dans l’intégration de la « génération de收益, circulation du jeton et accès aux fonctions de plateforme » en une seule unité d’actif. Elle convient donc naturellement aux utilisateurs souhaitant améliorer l’efficacité de leurs fonds sans affronter la complexité des opérations blockchain. Voici quelques profils types :

1. Utilisateurs préférant le centralisé : habitués à gérer leurs actifs sur des bourses, peu familiers avec les portefeuilles et les opérations cross-chain. La fonctionnalité « intérêts automatiques + sans blocage » de BGUSD répond à leur besoin de收益 et de flexibilité.

2. Utilisateurs à fonds stables longs : détiennent des stablecoins comme réserve mais n’ont aucune stratégie de收益. Avec BGUSD, ces « actifs inactifs » génèrent des intérêts quotidiennement et restent disponibles à tout moment.

3. Utilisateurs très actifs cherchant à réutiliser leurs fonds : participants fréquents aux contrats, prêts, etc., désirant « utiliser une pièce pour plusieurs usages ». BGUSD allie propriété de收益 et fonction de jeton de plateforme, répondant à un besoin de déploiement flexible.

4. Détenteurs de stablecoins non engagés dans l’épargne : n’ayant pas configuré de stratégie de收益 par crainte de complexité ou de risque. La forme de BGUSD, similaire à une stablecoin, offre une solution automatisée à faible seuil d’entrée.

5. Utilisateurs prudents recherchant un retour prévisible : évitant les stratégies à haut risque sur la chaîne, préférant une expérience simple et stable. Le mécanisme de souscription en un clic et de capitalisation quotidienne de BGUSD correspond parfaitement à cette attente.

En résumé, BGUSD est une tentative de « tokenisation de l’épargne » : elle encapsule le droit de收益 sous forme de jeton, utilisable de manière flexible dans divers scénarios internes, améliorant ainsi l’expérience utilisateur et prolongeant la durée d’activité des fonds dans l’écosystème.

VI. Structure des risques derrière les收益

Bien que BGUSD construise un modèle complet en boucle fermée de收益, en tant que produit CeFi, son fonctionnement repose toujours sur la crédibilité de la plateforme et sa capacité à gérer les fonds, formant ainsi sa base de confiance principale.

À la différence des projets RWA blockchain qui suivent une voie ouverte et conforme, BGUSD ressemble davantage à un « titre financier en structure fermée interne à la plateforme », dont la transparence institutionnelle et l’interface réglementaire restent perfectibles. Cette conception lui donne un seuil d’entrée plus bas et une meilleure intégration produit, s’alignant sur la stratégie de Bitget visant les utilisateurs Web2.

En somme, BGUSD ne copie ni les stablecoins traditionnels ni les produits stratégiques blockchain, mais constitue une tentative structurée combinant收益, liquidité et expérience utilisateur simplifiée. Son potentiel d’innovation naît précisément de ce modèle de plateforme « encore indéfini ».

Avant utilisation, l’utilisateur doit néanmoins faire un choix rationnel en fonction de sa tolérance au risque, de ses besoins de liquidité et de son niveau de confiance envers la plateforme.

Conclusion : BGUSD, une tentative structurée du CeFi pour les actifs à收益 stables

Le lancement de BGUSD marque une extension stratégique de Bitget dans le domaine des actifs à收益, ainsi qu’une exploration active de l’intégration logique des收益 RWA. Alors que le monde blockchain prône une philosophie de conception « transparence, composition, automatisation », BGUSD cherche à partir de l’expérience utilisateur pour reconstruire, via la forme d’un jeton de plateforme, un modèle d’actif « simple, productif, mobilisable ».

Elle ne nécessite ni manipulation complexe de portefeuille, ni compréhension des protocoles blockchain ; ni pont, ni mise en gage. Un simple clic de souscription transforme l’actif stable en un certificat de收益 pouvant capitaliser, participer et être racheté. Dans ce processus, l’utilisateur n’a pas besoin de comprendre les obligations américaines, les accords de rachat, les RWA ou les modèles de taux DeFi, mais perçoit directement la valorisation croissante de son actif via les收益 versés chaque jour. Cette refonte de l’expérience est précisément une tendance clé vers la massification de la finance cryptographique.

Dans le domaine de la finance blockchain, des produits comme sDAI, USDY ou USDe mettent l’accent sur la transparence et la compositabilité des收益, tandis que BUIDL ou USD0 incarnent le mappage des actifs financiers traditionnels (RWA) sur la chaîne et des voies expérimentales de conformité. En revanche, dans le contexte CeFi, BGUSD propose une solution praticable à faible coût d’apprentissage et à haute efficacité de circulation interne. Elle ne copie pas simplement la logique blockchain, mais innove structurellement en combinant habitudes d’utilisation et modèle de gestion des fonds de plateforme.

Elle n’est pas une stablecoin, mais pourrait en être une ébauche d’évolution multifonctionnelle ;

Elle n’est pas un produit d’épargne, mais offre une expérience équivalente ;

Elle ne peut pas être utilisée sur la chaîne, mais devient le jeton interne le plus doté de « fonction monétaire » sur la plateforme.

Pour les bourses, BGUSD est un réaménagement de leur système financier : elle transforme le « droit de收益 » en un actif numérique programmable, faisant passer le收益 d’un comportement opérationnel à une forme d’actif ; pour les utilisateurs, BGUSD est une porte d’entrée vers l’« épargne numérique » sans changement d’identité, un « jeton productif » relativement fiable dans un environnement de finance centralisée.

Sera-t-elle un nouveau paradigme industriel ? Cela reste à confirmer par le marché. Mais une chose est sûre : elle ouvre une toute nouvelle direction pour l’innovation des produits financiers CeFi — une direction qui mérite d’être observée, testée, et probablement imitée par d’autres plateformes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News