PolyFlow Research : Rapport d'analyse panoramique du secteur PayFi, avril

TechFlow SélectionTechFlow Sélection

PolyFlow Research : Rapport d'analyse panoramique du secteur PayFi, avril

Alors que la réglementation américaine reste favorable, de plus en plus de géants des technologies financières s'engagent dans la course aux stablecoins.

Auteur : PolyFlow

Bien que le sujet PayFi suscite un débat continu sur le marché, sa couche fondamentale reste fortement tributaire d'une adoption massive des stablecoins. À partir du mois d'avril, avec la clarification progressive du nouveau cadre réglementaire américain, de plus en plus de géants de la fintech entrent sur ce segment, qu'il s'agisse de participer à l'émission de stablecoins, de créer leurs propres réseaux de paiement en stablecoin ou d'entrer sur ce créneau via investissements et acquisitions. Les entreprises de fintech pourraient dominer le marché futur des stablecoins et ainsi accélérer la mise en œuvre concrète des cas d'usage PayFi. Voici les points clés observés ce mois-ci.

Analyses de données

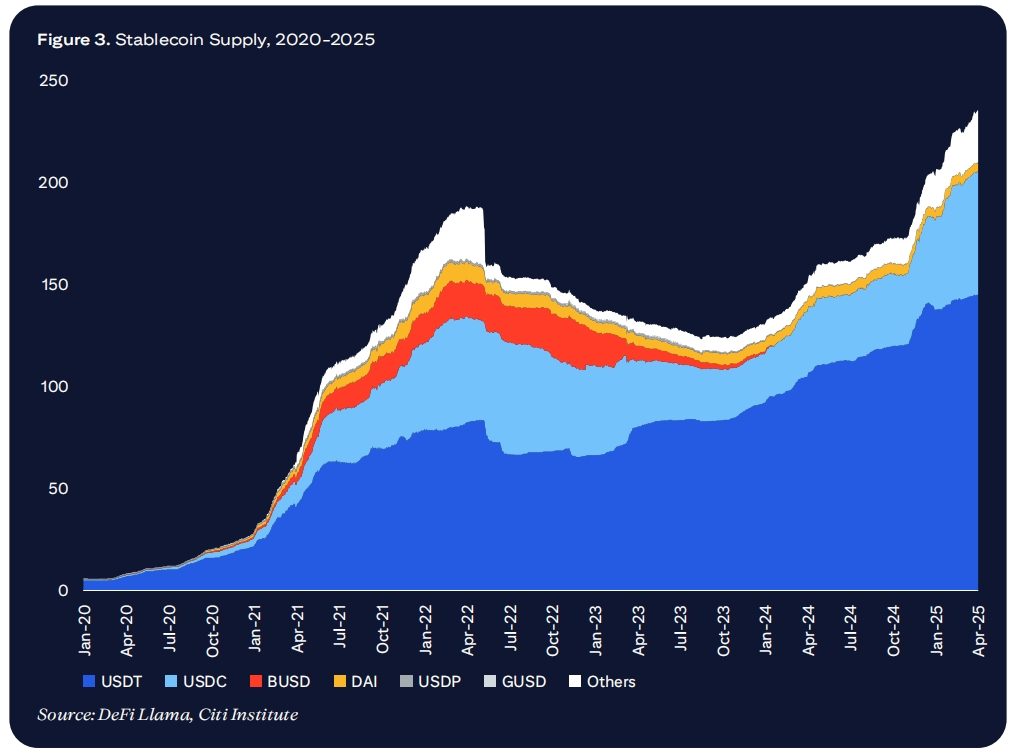

Un récent rapport publié par Citi GPS indique qu'au mois d'avril 2025, le volume total en circulation des stablecoins a dépassé 230 milliards de dollars, soit une croissance de 54 % par rapport à avril 2024. Actuellement, le marché est dominé par deux grands acteurs principaux, Tether (USDT) et USD Coin (USDC), qui cumulent ensemble plus de 90 % des parts de marché en termes de volume et de valeur des transactions.

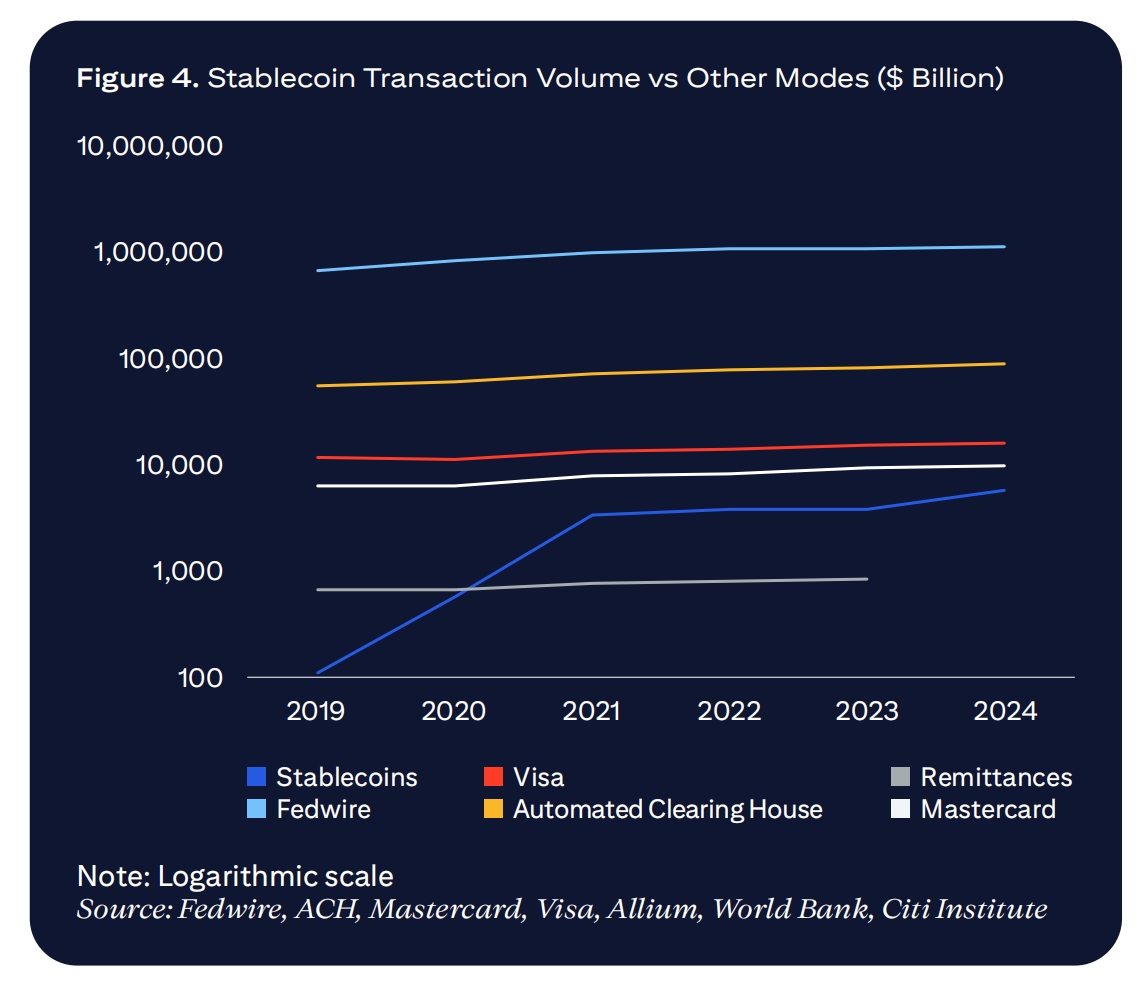

Au cours des dernières années, le volume des transactions en stablecoins a connu une croissance soutenue. Selon les données ajustées, le volume mensuel des transactions en stablecoins au premier trimestre 2025 atteint désormais entre 650 et 700 milliards de dollars, presque le double des niveaux observés entre la seconde moitié de 2021 et la première moitié de 2024. Leur principal usage reste centré sur le soutien de l’écosystème des cryptomonnaies.

Au-delà de leur rôle dans les échanges cryptos, les stablecoins deviennent progressivement un outil clé au sein des systèmes de paiement transfrontaliers. Le rapport Citi GPS souligne que l'échelle des transactions en stablecoins pourrait à terme dépasser celle de Visa et Mastercard. Bien que cette technologie en soit encore à ses débuts, la tendance est clairement établie.

Comme l’a déclaré Matt Blumenfeld, responsable des actifs numériques aux États-Unis et au niveau mondial chez PwC, davantage de banques et d'institutions financières traditionnelles rejoindront bientôt ce secteur. Les stablecoins adossés au dollar américain devraient continuer à dominer, tandis que le nombre d’acteurs dépendra de la diversité des produits répondant à différents besoins spécifiques. La compétition future sur le marché des stablecoins pourrait ainsi surpasser l’actuel modèle des réseaux de cartes de paiement.

Accélération de l'implantation des géants de la fintech

Les changements dans l’environnement réglementaire américain relatif aux actifs numériques influencent profondément les modes de paiement, de transfert de fonds et de gestion d’actifs des entreprises. La nomination du nouveau président de la SEC, Paul S. Atkins, devrait apporter une plus grande clarté réglementaire au secteur des cryptomonnaies, une perspective saluée positivement par l’industrie.

a16z affirme que les stablecoins ont atteint un niveau de pénétration suffisant pour transformer radicalement les systèmes de paiement mondiaux, tout comme WhatsApp a bouleversé les communications internationales. Actuellement, les grands groupes financiers convergent massivement vers ce marché des paiements en stablecoins.

Réseau de paiement Circle

L’éditeur de USDC, Circle, a officiellement lancé le Circle Payments Network (CPN), conçu pour résoudre les problèmes persistants liés aux paiements transfrontaliers tels que la multiplicité des intermédiaires, la complexité réglementaire et la fragmentation juridique. Il vise particulièrement les marchés émergents en proposant des solutions de paiement efficaces et modernes.

Le CPN offre une expérience de paiement proche de celle d’un service internet, permettant un règlement instantané des fonds à l’échelle mondiale tout en garantissant la conformité réglementaire, notamment en matière de licences, de LCB-FT, de cybersécurité et de gestion des risques. Ses premiers partenaires incluent des banques, des sociétés de fintech, des prestataires de services de paiement et de transfert d’argent ainsi que des partenaires stratégiques de USDC. À l’avenir, il ambitionne de rivaliser directement avec les réseaux traditionnels comme Mastercard et Visa.

En outre, le CPN, basé sur des contrats intelligents et des API modulaires, permet aux développeurs tiers de construire divers scénarios de services financiers. Il collabore déjà avec de grandes banques mondiales telles que Banco Santander, Deutsche Bank, Société Générale et Standard Chartered.

Jérémy Allaire, PDG de Circle, affirme que le CPN rendra les virements aussi simples que l’envoi d’un courriel, consolidant ainsi la position de Circle dans le secteur des services financiers mondiaux et démontrant la valeur transformatrice des stablecoins en matière de paiements efficaces, conformes et en temps réel.

Applications des stablecoins par Stripe

Stripe lance une nouvelle gamme de produits combinant intelligence artificielle et stablecoins pour stimuler les paiements entreprises. Son modèle « Payments Foundation Model », alimenté par des centaines de milliards de transactions, améliore la détection des fraudes et le taux d’autorisation des paiements, notamment en identifiant efficacement les attaques par test de carte.

Par ailleurs, Stripe introduit les « Stablecoin Financial Accounts », permettant aux entreprises de payer dans 101 pays à l’aide de stablecoins (actuellement USDC et USDB, avec une extension prévue à d'autres devises). En outre, grâce à une collaboration entre la plateforme Bridge et Visa, des cartes bancaires liées à des portefeuilles de stablecoins sont émises, permettant aux utilisateurs de dépenser directement leurs stablecoins chez tout commerçant acceptant Visa. Zach Abrams, PDG de Bridge, qualifie cette innovation d’étape cruciale vers l’intégration des stablecoins dans les paiements quotidiens.

Pour Patrick Collison, PDG de Stripe, l’IA et les stablecoins génèrent rapidement des bénéfices commerciaux significatifs. En 2024, les fonctionnalités d’IA ont permis à Stripe d’augmenter son volume total de paiements de 38 %.

Global Dollar Network (USDG)

Visa envisage de rejoindre le consortium Global Dollar Network (USDG), piloté par Paxos, émetteur américain de stablecoins agréé, devenant ainsi la première institution financière traditionnelle à intégrer ce réseau. Ce consortium regroupe des entreprises majeures telles que Robinhood, Kraken, Galaxy Digital, Anchorage Digital, Bullish, Nuvei, et se concentre sur l’amélioration de l’interopérabilité, de la liquidité et des mécanismes de partage des revenus des stablecoins.

USDG a lancé l’an dernier un stablecoin indexé sur le dollar américain, visant à accroître l’utilisation mondiale des stablecoins tout en générant des revenus pour ses partenaires. Aujourd’hui, les stablecoins évoluent des simples outils d’échange cryptos vers des infrastructures financières pratiques destinées aux paiements B2B, au règlement dans les marchés de capitaux et à la gestion de trésorerie. Cette initiative s’inscrit pleinement dans la stratégie à long terme de Visa dans le domaine des paiements numériques.

La course aux agréments bancaires

Tandis que les banques traditionnelles resserrent leur accès aux clients du secteur crypto, des entreprises leaders telles que Circle, Paxos et Coinbase cherchent activement à obtenir des agréments bancaires afin d’intégrer le système bancaire réglementé, collecter des dépôts clients, gérer les réserves de stablecoins et fournir des services bancaires. Stripe a également déposé une demande de licence bancaire spéciale, poursuivant ainsi la voie explorée précédemment par Fiserv.

La recherche de licences par les entreprises de paiement vise à réduire les coûts transactionnels, étendre leurs périmètres d’activité et contourner les limitations imposées par le système bancaire traditionnel. Une fois transformées en institutions bancaires conformes, les entreprises crypto gagneront plus facilement la confiance des grands comptes, et les entreprises du classement Fortune 500 pourraient nouer des collaborations plus étroites avec des fournisseurs stables et régulés. Les décideurs doivent surveiller attentivement cette convergence entre actifs numériques et finance traditionnelle et se préparer stratégiquement.

Tendances des financements en avril

-

Tether investit dans Fizen

Le 15 avril 2025, Tether a effectué un investissement stratégique dans Fizen, une entreprise de fintech spécialisée dans les portefeuilles autonomes et les paiements numériques, afin d'optimiser l'expérience des paiements en actifs numériques. Fizen cherche à résoudre les difficultés de paiement des populations non bancarisées, à améliorer l'infrastructure blockchain et à intégrer les stablecoins dans davantage de scénarios de paiement, avec un règlement instantané en monnaie fiduciaire via scan de QR code ou terminaux POS. D'ici 2024, le volume mondial des paiements par scan devrait dépasser 3 000 milliards de dollars ; la collaboration entre Tether et Fizen pourrait ainsi accélérer l'adoption généralisée des paiements en stablecoins.

-

Inflow lève 1,1 million de dollars lors d’un tour de table de démarrage

Inflow a levé des fonds auprès d’AllianceDAO, Rockstart et GnosisVC, avec pour objectif d’offrir aux travailleurs indépendants et aux petites entreprises des marchés émergents des solutions de paiement mondial à faible coût et à règlement instantané. Sa plateforme réduira considérablement les frais et délais des paiements internationaux, tout en garantissant la liberté financière des utilisateurs.

-

Zar lève 7 millions de dollars

Zar a obtenu un financement de Dragonfly Capital et a16z, et prévoit d’offrir dans 280 000 points de vente mobiles à travers le monde un service d’échange de cash contre des stablecoins, répondant ainsi aux besoins de paiements transfrontaliers et de protection contre l’inflation. Près de 100 000 clients et 7 000 commerçants ont déjà réservé leur inscription, dans 20 pays incluant le Pakistan, le Bangladesh, l’Indonésie, le Nigeria, le Liban et l’Argentine. Les utilisateurs peuvent scanner un code QR pour convertir immédiatement de l’argent liquide en stablecoins crédités directement sur leur portefeuille numérique.

Synthèse d’avril

Avec une réglementation américaine toujours plus favorable, de plus en plus de géants de la fintech entrent sur le créneau des stablecoins. Circle conserve solidement plus de 25 % des parts de marché des stablecoins tout en étendant continuellement son réseau de paiement ; Stripe, après avoir acquis Bridge, intègre pleinement les paiements en stablecoins.

Le marché des stablecoins passe d’une phase de « conquête par de nouveaux entrants » à une compétition pour le « contrôle des canaux de paiement ». L’avantage des stablecoins ne réside pas uniquement chez leurs émetteurs, mais surtout dans la maîtrise des scénarios d’utilisation. Les capitaux se dirigent de plus en plus vers les applications concrètes de paiement : celui qui dominera les scénarios de paiement occupera une position prépondérante dans l’écosystème des stablecoins.

À propos de PolyFlow

PolyFlow est un protocole innovant PayFi reliant les actifs du monde réel (RWA) à la finance décentralisée (DeFi). En tant que couche d’infrastructure du réseau PayFi, PolyFlow fusionne les paiements traditionnels, les paiements cryptos et la DeFi pour servir des cas d’usage réels, offrant une infrastructure financière conforme, sécurisée et évolutible, et contribuant à l’établissement de nouveaux paradigmes financiers et de normes sectorielles.

En savoir plus : X|Telegram|Medium| DAPP| Site web

Contact médias

E-mail : [email protected]

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News