La guerre des tarifs douaniers réciproques entre en deuxième phase, les actifs risqués mondiaux commencent à chercher leur plancher

TechFlow SélectionTechFlow Sélection

La guerre des tarifs douaniers réciproques entre en deuxième phase, les actifs risqués mondiaux commencent à chercher leur plancher

La poursuite des « tarifs réciproques », la baisse des taux d'intérêt par la Réserve fédérale interviendra-t-elle « à temps », et l'économie américaine entrera-t-elle en récession, voilà les principaux points à surveiller.

Rédaction : 0xWeilan

Cette semaine, le BTC a ouvert à 78 370,15 dollars et s'est clôturé à 84 733,07 dollars, enregistrant une hausse hebdomadaire de 6,84 %, avec une amplitude de 14,89 % et un volume notablement accru. Pour la première fois depuis fin janvier, le prix du BTC a franchi efficacement le bord supérieur du canal baissier, approchant ainsi la moyenne mobile sur 200 jours.

La « guerre des tarifs de rétorsion » menée par Trump est restée cette semaine le principal facteur d'incertitude sur la scène macro-financière mondiale. Son évolution spectaculaire a suscité la stupéfaction générale, tandis que la Chine lançait la riposte la plus ferme de toutes.

Dans ce « jeu de confrontation », celui qui cligne des yeux en premier perd probablement. La guerre tarifaire lancée contre le monde entier a déclenché des forces contraires, explicites ou implicites, provenant notamment des sphères politique, commerciale et financière.

Cela a finalement conduit à un retrait massif des capitaux du marché américain, entraînant un rare effondrement simultané des actions, des obligations et du dollar américain.

Faisant face à une crise financière majeure, l'administration Trump a fait des concessions, soit en reportant partiellement la mise en œuvre des tarifs de rétorsion, soit en réduisant leur intensité et en élargissant la liste des produits exonérés, tout en adressant des signaux positifs à son principal adversaire, la Chine, au niveau de l'opinion publique. Ainsi, la « guerre des tarifs de rétorsion » entre progressivement dans une deuxième phase, marquée par des négociations et des compromis entre plusieurs parties.

Les marchés d'actifs risqués, fortement chutés sous l'effet de la première phase, ont connu un rebond important. Peut-être la phase la plus critique de la crise liée aux tarifs de rétorsion est-elle désormais derrière nous, mais les turbulences subséquentes continueront de dominer les différents marchés. Cette crise ne se dissipera ni facilement ni sans risque de provoquer de nouvelles crises. L’évolution ultérieure des tarifs de rétorsion – notamment une escalade éventuelle des conflits –, la possibilité pour la Réserve fédérale de baisser rapidement ses taux d’intérêt, ainsi que le risque de récession économique américaine constituent désormais les principaux points d’observation.

Politiques, données macroéconomiques et financières

Étant donné que la plupart des pays sont incapables de riposter aux « tarifs de rétorsion », la Chine et l'Union européenne sont devenues les principales forces de résistance face à l'hégémonie américaine, la Chine jouant un rôle central grâce à sa riposte ciblée.

Après plusieurs cycles d'affrontements, les États-Unis ont porté leurs droits de douane sur les produits chinois à 145 %, auxquels la Chine a répliqué avec des tarifs de 125 %. Ces mesures ont en pratique mis fin aux échanges commerciaux normaux. Par conséquent, la Chine a annoncé qu'elle ne répondrait plus aux éventuelles nouvelles hausses de tarifs américaines.

Le 10 avril, les États-Unis ont suspendu les tarifs de rétorsion visant la majorité des pays (à l'exception de la Chine), conservant un « droit de douane de base » de 10 %, tout en entamant des négociations. Cette annonce a provoqué une forte hausse des marchés boursiers américains, le Nasdaq affichant la deuxième plus forte progression quotidienne de son histoire.

Le comportement apparemment passif de la Chine exerce en réalité une pression considérable sur les États-Unis. Le 12 avril, les États-Unis ont exempté certains produits chinois des tarifs de 145 %, notamment les smartphones, tablettes, ordinateurs portables, semi-conducteurs, circuits intégrés, mémoires flash et modules d'affichage.

Ce qui a véritablement poussé l'administration Trump vers une deuxième phase, ce n’est pas seulement la riposte chinoise, mais aussi l'opposition vigoureuse exprimée par les milieux politiques et économiques américains, ainsi que par les marchés actions, obligations et change.

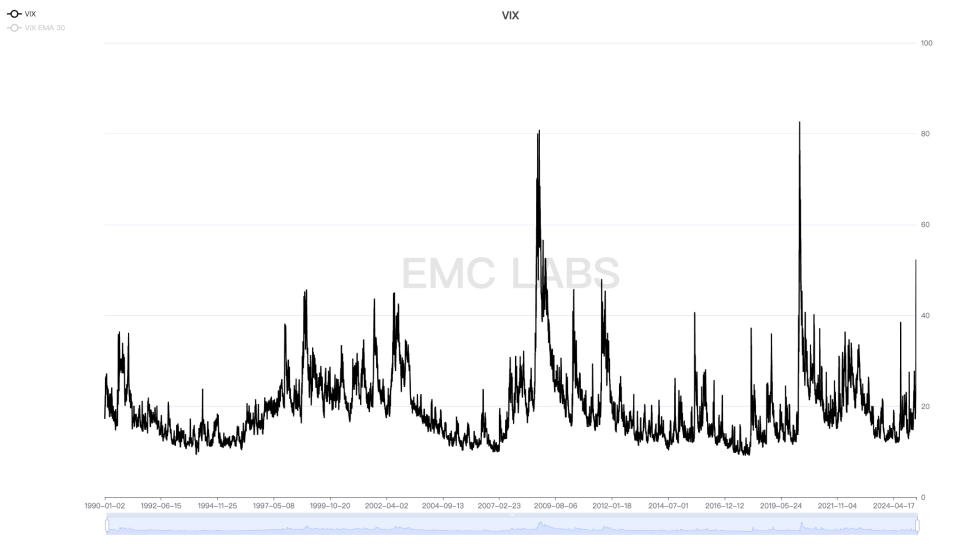

Lundi 7 avril, les trois grands indices boursiers américains ont fortement chuté, atteignant ou approchant des creux techniques annonciateurs d’un marché baissier. Le lendemain, l'indice VIX de peur a grimpé jusqu'à 52,33, son troisième pic depuis la crise des subprimes en 2008 et la crise du Covid-19 en 2020.

Indice VIX du S&P 500

Pendant cette période, le rendement des obligations à court terme est tombé à 3,8310 % jeudi, tandis que celui des obligations à long terme a fortement rebondi vendredi pour clôturer à un niveau élevé de 4,4950 %.

Rendement des obligations américaines à 10 ans

Suite à la forte vente massive sur les actions américaines, les investisseurs ont également commencé à vendre des obligations américaines. Combiné à un départ massif de capitaux vers l'Europe et d'autres régions, l'indice du dollar DXY a chuté fortement.

Indice du dollar américain (DXY)

Ce triple effondrement (actions, obligations, devise) a forcé l'administration Trump à envoyer des signaux de désescalade tarifaire et à publier une liste d'exemptions. Parallèlement, la Réserve fédérale a elle aussi diffusé des signaux « accommodants ». La présidente de la Fed de Boston, Susan Collins, a déclaré vendredi lors d'un entretien avec le *Financial Times* que la Fed était « absolument prête » à utiliser tous les outils nécessaires pour stabiliser les marchés financiers si besoin.

La désescalade tarifaire et les déclarations rassurantes de la Fed ont temporairement calmé les marchés financiers américains. Vendredi, les trois grands indices ont terminé la semaine agitée sur une note haussière.

EMC Labs estime que la guerre des tarifs de rétorsion américaine entre désormais dans une deuxième phase, la peur des marchés s’atténue progressivement et ceux-ci commencent lentement à trouver un plancher. Toutefois, compte tenu du caractère « irrationnel » de l’administration Trump, ainsi que des risques élevés de récession économique et d’inflation aux États-Unis (l’indice de confiance des consommateurs de l’Université du Michigan publié cette semaine a de nouveau chuté à 50,8), un retournement en V reste peu probable.

Ventes et pression de cession

Cette semaine, la pression de vente sur la blockchain, tant à court qu’à long terme, a légèrement diminué, mettant ainsi un frein à trois semaines consécutives de ventes paniquées. Le volume total des ventes sur la chaîne s’est élevé à 188 816,61 BTC, dont 178 263,27 BTC à court terme et 10 553,34 BTC à long terme. Les détenteurs à court terme ont subi de nouvelles pertes importantes les 7 et 9 avril, en plein cœur de la panique généralisée sur les marchés mondiaux.

Les détenteurs à long terme continuent de jouer un rôle stabilisateur : ils ont accumulé près de 60 000 BTC cette semaine, ce qui indique toujours une grande pénurie de liquidités sur le marché. En fin de semaine, les détenteurs à court terme restaient globalement en dessous du seuil de rentabilité, avec une perte non réalisée d’environ 10 %, reflétant la pression persistante sur le marché.

Profit et perte non réalisé sur l'ensemble du marché blockchain

Indicateurs cycliques

Selon eMerge Engine, l'indicateur EMC BTC Cycle Metrics s'établit à 0,125, ce qui place le marché en phase intermédiaire haussière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News