Les tarifs douaniers sont une épée, la monnaie est un bouclier : une opportunité de démantèlement de l'hégémonie du dollar et de montée en puissance des stablecoins

TechFlow SélectionTechFlow Sélection

Les tarifs douaniers sont une épée, la monnaie est un bouclier : une opportunité de démantèlement de l'hégémonie du dollar et de montée en puissance des stablecoins

C'est une guerre sans fumée, mais l'alerte a déjà retenti dans le portefeuille de chacun.

Auteur : Daii

La semaine dernière, le président américain Trump a déclenché une tempête tarifaire, plongeant instantanément l'économie mondiale dans une violente secousse. Le marché boursier américain s'est effondré, perdant 5 000 milliards de dollars de capitalisation en deux jours, et le bitcoin n’a pas été épargné. Mais saviez-vous que la véritable puissance destructrice de cette guerre commerciale se cache dans un élément que nous connaissons bien, mais que nous négligeons souvent : la monnaie.

L’audace avec laquelle les États-Unis brandissent leur bâton douanier ne repose pas uniquement sur le déficit commercial, mais surtout sur une carte maîtresse : l’hégémonie du dollar. Le dollar ne contrôle pas seulement le commerce mondial ; il est devenu une arme économique secrète. Celui qui contrôle le dollar contrôle les artères économiques du monde.

Encore plus inquiétant : ce conflit risque de s’étendre du domaine des biens à celui de la monnaie, déclenchant une compétition mondiale de dévaluation monétaire.

Alors, comment les individus ordinaires peuvent-ils faire face à cette guerre sans fumée ? Décortiquons ensemble la vérité de ce conflit et découvrons qui en sortira vainqueur. Sans tergiverser, voici d’emblée la réponse :

Contrairement à ce que beaucoup pensent, le grand gagnant final pourrait ne pas être un pays, mais les stablecoins décentralisés.

Commençons par observer les réactions des différents pays face aux mesures douanières américaines.

1. Réponses fermes et réponses modérées

Faisant face à l’annonce du président américain Trump, le 2 avril 2025, d’une hausse de 34 % des droits de douane sur les produits chinois, la Chine a réagi rapidement et fermement.

Le Comité des tarifs douaniers du Conseil des affaires d'État chinois a annoncé le 4 avril qu'à compter du 10 avril, tous les produits importés des États-Unis subiraient un droit additionnel de 34 % sur la base des taux actuels. En outre, la Chine a imposé un contrôle à l'exportation sur des ressources clés telles que les terres rares lourdes, et a saisi l'Organisation mondiale du commerce (OMC) contre les mesures douanières américaines, les jugeant contraires aux règles commerciales internationales. Cette série de mesures illustre la fermeté chinoise à défendre ses intérêts dans les litiges commerciaux.

Ensuite, les États-Unis ont annoncé qu'ils imposeraient un supplément de 50 % si la Chine ne retirait pas son tarif de représailles de 34 %. Une confrontation directe, sans concession.

Face à la fermeté chinoise, le Vietnam a adopté une politique plus modérée.

Affecté parmi les plus durement touchés, le Vietnam fait face à des droits de douane américains atteignant 46 %. Le gouvernement vietnamien a rapidement agi, cherchant à résoudre le différend par des moyens diplomatiques. Le secrétaire général du Parti communiste du Vietnam, To Lam, a eu un entretien téléphonique avec le président Trump, exprimant sa volonté de ramener à zéro les droits de douane vietnamiens sur les produits américains, en échange de l'annulation par les États-Unis des droits élevés imposés au Vietnam.

Par ailleurs, le gouvernement vietnamien a demandé aux États-Unis de reporter de 45 jours l'entrée en vigueur des droits afin de permettre aux deux parties de négocier. Le vice-Premier ministre Vu Duc Dam a été envoyé aux États-Unis pour tenter de régler le problème par la voie diplomatique.

Le Premier ministre Pham Minh Chinh a souligné lors d'une réunion d'urgence du cabinet que malgré les difficultés, le Vietnam maintiendrait son objectif de croissance du PIB à 8 % ou plus. Il a ajouté que ce défi constituait aussi une opportunité de restructurer l’économie, visant un développement rapide et durable, l’élargissement des marchés et l’optimisation des chaînes d’approvisionnement.

Réactions d'autres pays :

-

UE : La présidente de la Commission européenne Ursula von der Leyen a indiqué que l'UE était prête à négocier avec les États-Unis pour parvenir à un tarif nul mutuel sur les produits industriels, tout en avertissant que si les négociations échouaient, l'UE prendrait des mesures de rétorsion.

-

Japon : Le ministre japonais du Commerce Yoichi Motegi a regretté la décision américaine, affirmant envisager des mesures appropriées.

-

Australie : Le Premier ministre australien Anthony Albanese a critiqué les mesures douanières américaines, les qualifiant d'« infondées », tout en précisant que l'Australie n'imposerait pas de droits de représailles.

Pour l'instant, hormis la Chine dont la réaction est vive, les autres pays adoptent une posture relativement modérée. Le contraste est particulièrement frappant avec le Vietnam, notamment lorsque le Premier ministre Pham Minh Chinh affirme que ce défi est aussi une chance de restructuration économique. C’est une transformation de la pression en dynamisme, digne d’attention.

En réalité, le Vietnam n’agit pas ainsi par crainte, mais parce que les conséquences d’un conflit ouvert seraient insupportables. Une guerre totale serait intenable non seulement pour les États-Unis et la Chine, mais aussi pour le Vietnam. Sa modération est donc une nécessité.

2. La guerre tarifaire : deux couteaux qui déchirent l’économie mondiale

Une guerre tarifaire, si elle éclate, lacérera comme deux lames acérées le tissu économique mondial.

2.1 Lame n°1 : la souffrance de la reconfiguration des chaînes d’approvisionnement

Le recours massif aux droits de douane par les États-Unis a pour effet immédiat et visible le choc violent sur les chaînes d’approvisionnement mondiales. Des droits élevés agissent comme une barrière commerciale artificielle, augmentant soudainement le coût des importations. Cela augmente directement les dépenses des consommateurs américains et met sous pression les fabricants chinois dépendants du marché américain.

Pour éviter ces coûts élevés, les chaînes industrielles mondiales seront contraintes à une nouvelle reconfiguration massive. Les données des trois dernières années (2022-2024) en sont une anticipation :

L’essor de l’Asie du Sud-Est : Comme le montre un rapport de la Banque mondiale, la région de l’ASEAN est devenue l’un des principaux bénéficiaires du transfert des chaînes d’approvisionnement.

En 2024, les investissements directs étrangers (IDE) manufacturiers dans la région de l’ASEAN ont augmenté de près de 30 % par rapport à 2020. Ce n’est pas un hasard. On observe un transfert accéléré des industries électroniques, textiles et légères vers le Vietnam, la Thaïlande, etc. Par exemple, Samsung Electronics a fermé sa dernière usine de téléphones en Chine et intensifié ses investissements au Vietnam et en Inde. La marque japonaise Uniqlo augmente également sa production en Asie du Sud-Est pour réduire sa dépendance à un seul marché. Ces délocalisations stimulent directement l’emploi et la croissance locale.

L’ascension du Vietnam et du Mexique : Grâce à leur position géographique et à leurs coûts salariaux relativement bas, le Vietnam et le Mexique deviennent progressivement des alternatives clés pour les entreprises américaines hors de Chine. Au Vietnam, les exportations vers les États-Unis ont grimpé ces trois dernières années, notamment dans les textiles, chaussures et composants électroniques. Le Mexique attire de nombreux investissements dans les pièces automobiles et les appareils électroménagers, profitant de sa proximité géographique et de l’Accord États-Unis-Mexique-Canada (USMCA), successeur de l’ALENA.

Aujourd’hui, avec l’annonce du président Trump d’un droit de 10 % sur toutes les importations et jusqu’à plus de 50 % sur les produits chinois, le précédent modèle de transfert « gagnant-gagnant » subit un nouveau choc sévère. C’est comme une nouvelle secousse après un tremblement de terre, replongeant dans l’incertitude les blocs déjà en mouvement.

Pour les entreprises ayant déjà transféré une partie de leur production vers le Vietnam ou le Mexique, cette nouvelle politique est un coup dur. Même si elles échappent aux droits chinois supérieurs à 50 %, le droit global de 10 % alourdit leurs coûts opérationnels et mine leur compétitivité.

Plus grave encore, si leur production au Vietnam ou au Mexique dépend toujours de pièces ou matières premières chinoises, ces intrants verront leur coût exploser en raison des droits chinois supérieurs à 50 %, entraînant une hausse globale des coûts de production.

Ce nouveau choc va accélérer la dispersion et la régionalisation des chaînes d’approvisionnement mondiales. Les entreprises pourraient privilégier des sites de production proches des marchés finaux ou diversifier leurs capacités dans plusieurs pays pour réduire la dépendance à une seule zone. Cette tendance rendra le commerce mondial plus complexe, réduira l’efficacité des chaînes logistiques et alourdira les coûts de gestion.

En résumé, cette politique douanière agit comme un couteau plus tranchant, aggravant la douleur de la reconfiguration des chaînes d’approvisionnement et affectant largement et durablement tous les aspects de l’économie mondiale. Entreprises et nations, déjà en phase d’adaptation, devront relever un nouveau défi.

2.2 Lame n°2 : la menace du piège « stagflation »

Comme l’avertit l’investisseur célèbre Ray Dalio, les droits de douane injectent un poison de « stagflation » dans l’économie mondiale. Les pays exportateurs subissent une pression déflationniste due à la baisse de la demande, tandis que les pays importateurs souffrent d’inflation causée par la hausse des prix. Cette combinaison de stagnation et d’inflation est le cauchemar des économistes : le piège de la stagflation.

Observons les données réelles des États-Unis et des principaux pays exportateurs :

L’inflation galopante aux États-Unis : Depuis l’intensification de la politique douanière américaine fin 2024, on constate une hausse continue de l’indice des prix à la consommation (IPC). Selon le Bureau of Labor Statistics, l’IPC a augmenté de 0,684 % entre décembre 2024 et février 2025. Les produits fortement touchés par les droits, comme l’électronique, les vêtements et les meubles, ont vu leurs prix grimper davantage. Le coût de la vie augmente, le pouvoir d’achat réel diminue. Le taux d’inflation annualisé est d’environ 2,8 % à 3,0 %, bien au-dessus de l’objectif de 2 %.

Le froid ressenti par les exportateurs : Pour des économies orientées vers l’export comme la Chine, la Corée du Sud ou l’Allemagne, la hausse des droits américains est un coup dur. À court terme, la demande américaine chute, les commandes diminuent, la production ralentit. Pour absorber l’excès de capacité, certaines entreprises baissent leurs prix, entraînant une baisse des profits voire des pertes. Cela freine les investissements et peut provoquer des licenciements, aggravant le risque de chômage. Selon l’Economist Intelligence Unit, la croissance chinoise pourrait être réduite de 0,6 % à 2,5 % entre 2025 et 2027 selon l’intensité des droits.

Le danger du piège de stagflation réside dans le fait que les politiques monétaires traditionnelles peinent à traiter simultanément stagnation et inflation. Si la banque centrale adopte une politique accommodante pour relancer la croissance, cela aggrave l’inflation. Si elle resserre la politique pour contenir l’inflation, elle risque de plonger l’économie plus profondément en récession. Les gouvernements se retrouvent donc pris au piège.

Il faut noter que cette « stagflation » n’est pas nationale, mais mondiale : inflation pour les importateurs, stagnation pour les exportateurs. Résoudre ce dilemme global est bien plus complexe que les crises locales.

Pour les pays importateurs comme les États-Unis, le principal défi est la hausse des prix. Pour y remédier, la solution classique est la hausse des taux d’intérêt. Mais dans un contexte où la croissance ralentit déjà à cause des droits et des ruptures d’approvisionnement, cette hausse pourrait étouffer davantage l’activité économique, voire provoquer une récession.

Pour les pays exportateurs comme la Chine, le problème est la faible demande. Pour stimuler l’économie, ils optent généralement pour des politiques monétaires expansionnistes : baisse des taux, augmentation du crédit. Toutefois, dans un climat de tensions commerciales mondiales, cela pourrait provoquer une fuite des capitaux et une dépréciation de la monnaie, exacerbant les frictions commerciales avec les États-Unis.

Ainsi, cette crise mondiale de stagflation rend inefficaces les politiques nationales, voire contre-productives. Les importateurs et exportateurs font face à des dilemmes opposés, aucune action unilatérale ne trouvant d’équilibre, ni de solution collective à l’échelle mondiale.

C’est pourquoi des économistes comme Ray Dalio s’alarment : l’économie mondiale pourrait entrer dans une longue période de faible croissance et d’inflation élevée.

2.3 Conclusion

En somme, cette guerre tarifaire agit comme deux lames invisibles déchirant silencieusement le système nerveux de l’économie mondiale.

La première lame, la douleur de la reconfiguration des chaînes d’approvisionnement, oblige les entreprises mondiales à réorganiser coûteusement leur production, réduit l’efficacité et fait supporter les frais aux consommateurs.

La deuxième lame, la menace du piège de stagflation, place les gouvernements devant un dilemme : lutter contre l’inflation tout en évitant un ralentissement économique, alors que les outils monétaires traditionnels s’avèrent inadéquats.

Face à la rupture des chaînes d’approvisionnement et au risque de stagflation, certains pays pourraient recourir à leur dernier rempart : la monnaie. Une course à la dévaluation monétaire, nuisible pour autrui, pourrait discrètement commencer.

3. Le bouclier monétaire : un poison bu comme un remède

Dans les brumes de l’histoire, la machine du temps économique répète sans cesse des scénarios similaires. L’humanité tire des leçons du passé, mais les ignore souvent. La guerre monétaire, terme technique et complexe en apparence, a déjà été jouée maintes fois dans l’histoire économique humaine.

Aujourd’hui, ce « bouclier monétaire » est de nouveau utilisé par les nations, offrant une détente temporaire à la douleur économique. Mais l’histoire nous enseigne qu’il s’agit en réalité d’un poison mortel bu comme un remède.

3.1 Dévaluation monétaire pendant la Grande Dépression

Au cours des années 1930, la Grande Dépression plongea les économies mondiales dans la récession et la déflation. Pour stimuler les exportations et sauver leurs économies, les pays se lancèrent dans une course à la dévaluation de leurs monnaies. En 1931, le Royaume-Uni abandonna le système de l’étalon-or, permettant au sterling de flotter librement. Le taux de change livre/dollar chuta d’environ 30 %, conférant brièvement un avantage compétitif aux exportations britanniques.

Cette décision déclencha une tempête mondiale. La France, l’Allemagne, l’Italie suivirent, utilisant la dévaluation comme outil de relance. Cette dévaluation concurrentielle entraîna une réaction en chaîne : chaque pays érigea des barrières douanières élevées pour protéger son marché intérieur. Mais la réalité fut cruelle : le commerce mondial chuta brutalement. Selon le FMI, entre 1929 et 1933, le volume du commerce mondial diminua de plus de 60 %, aggravant la récession, faisant grimper le chômage — aux États-Unis, il dépassa 25 %.

3.2 Dévaluation pendant la crise financière asiatique

Si les leçons de la Grande Dépression semblent lointaines, la guerre monétaire la plus récente est celle de la crise financière asiatique de 1997. Après une forte croissance, plusieurs économies asiatiques avaient accumulé une dette extérieure massive, tandis que les capitaux spéculatifs gonflaient les prix des actifs. Quand ces capitaux s’évaporèrent, le baht thaïlandais, le roupie indonésien et le ringgit malaisien s’effondrèrent.

La Thaïlande abandonna, en juillet 1997, le taux fixe du baht au dollar, entraînant une chute de plus de 50 % en peu de temps. Pour préserver leur compétitivité, d’autres pays suivirent, mais cela déclencha une fuite de capitaux encore plus violente. La Corée du Sud vit ses réserves de change s’épuiser en quelques mois, obligée de demander une aide d’urgence de 58 milliards de dollars au FMI.

La dévaluation apporta une compétitivité export brève, mais causa une inflation sévère et une récession. L’Indonésie connut même des troubles sociaux massifs, poussant le président Suharto à la démission. Pendant la crise, l’inflation indonésienne dépassa 70 %, le chômage explosa, la société sombra dans le chaos.

L’écho historique nous avertit : la dévaluation monétaire, outil économique simple en apparence, recèle des risques imprévisibles. Une concurrence dévaluatoire ne donne qu’un avantage export bref et instable, mais provoque des troubles majeurs sur les marchés financiers mondiaux, entraînant récession et déséquilibres économiques à long terme.

Mais l’efficacité à court terme du bouclier monétaire tente davantage de nations vers un abîme sans retour.

3.3 Dévaluation monétaire : la paille de survie inévitable

Dans la guerre tarifaire actuelle, les nations sont de nouveau poussées au bord du gouffre de la dévaluation. Face à l’effondrement des exportations et à la menace d’une vague de chômage, dévaluer la monnaie devient la « paille de survie » incontournable. Mais l’histoire nous dit clairement que cette paille n’est pas un salut, mais un catalyseur de dégradation économique.

Regardons les données récentes : après l’annonce des nouvelles taxes en avril 2025, le yuan chinois a chuté de 7,05 à 7,20 par dollar, atteignant un creux depuis deux ans ; le dong vietnamien a suivi, perdant plus de 6 % face au dollar ; le won sud-coréen, le dollar de Taïwan, le ringgit malaisien et même l’euro ont adopté des politiques monétaires assouplies. La logique est simple et brutale : une monnaie dévaluée rend les exportations plus compétitives, stimulant temporairement les ventes.

Mais derrière cette prospérité passagère se cachent d’énormes dangers. Si la dévaluation persiste, la valeur réelle des actifs nationaux diminue, incitant les capitaux étrangers à fuir par prudence. En 2024, la livre turque a perdu plus de 40 % en un an, entraînant une fuite massive de capitaux, une érosion des réserves de change, une inflation dépassant 85 %, une explosion du coût de la vie, menant l’économie au bord de l’effondrement.

Plus inquiétant encore, quand la dévaluation devient un moyen de défense inévitable pour tous, les marchés financiers mondiaux basculent dans la panique. Les capitaux affluent massivement vers les actifs en dollars. Alors, les États-Unis eux-mêmes tombent dans le « piège du dollar » : l’appréciation rapide du dollar étouffe leur industrie nationale, la liquidité mondiale s’assèche, aboutissant à une situation perdant-perdant inévitable.

En réalité, si ce n’était pas les États-Unis, toute autre nation refusant de jouer le chef de file pourrait légitimement exiger des tarifs équitables. Mais les États-Unis sont différents : à cause de l’hégémonie du dollar, le déficit commercial n’est pas aussi injuste que prétendu, ou n’en est qu’une partie de la vérité.

4. Le déficit commercial sous l’hégémonie du dollar

Pour comprendre l’hégémonie du dollar, revenons à l’après-Seconde Guerre mondiale. Le système de Bretton Woods a lié le dollar à l’or, faisant du dollar la principale monnaie de réserve et de règlement mondiale. Mais ce système s’effondra en 1971 quand Nixon rompit le lien or-dollar.

Comment le dollar a-t-il conservé son hégémonie après la chute de l’étalon-or ?

4.1 La formation de l’hégémonie du dollar

Un facteur clé fut la création du « pétrodollar ». Dans les années 1970, les États-Unis conclurent un accord historique avec l’Arabie saoudite : Riyad accepta de vendre son pétrole exclusivement en dollars, en échange de garanties de sécurité américaines. Le pétrole étant vital à l’économie mondiale, cet accord obligea presque toutes les transactions pétrolières à passer par le dollar.

Imaginez : tous les pays ont besoin de pétrole pour fonctionner. Et la seule façon de l’acheter est d’avoir des dollars. C’est comme un grand marché international où le dollar est le seul « billet d’entrée ». Pour l’obtenir, les nations doivent exporter vers les États-Unis ou détenir des actifs en dollars.

Outre le pétrodollar, le rôle du dollar comme monnaie de réserve mondiale a consolidé son hégémonie. Les banques centrales détiennent des réserves pour équilibrer leurs balances des paiements, intervenir sur les marchés des changes ou stocker leur richesse nationale. Vu la taille de l’économie américaine, la maturité de ses marchés financiers et leur stabilité relative, le dollar devint naturellement le choix principal.

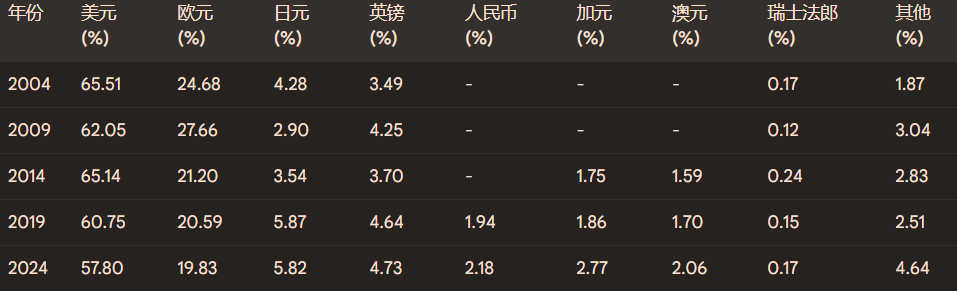

Selon le FMI, fin 2024, le dollar représentait environ 57,8 % des réserves de change mondiales, loin devant l’euro, le yen ou la livre. Plus de la moitié des réserves mondiales sont donc en dollars. Pour approfondir l’hégémonie du dollar, lisez « S’échapper du piège de l’inflation, revenir au standard temporel », qui passe en revue non seulement le dollar, mais presque toutes les monnaies de l’histoire.

4.2 Les « privilèges » de l’hégémonie du dollar : financement bon marché et taxe de seigneurage

Grâce à sa position particulière, les États-Unis jouissent de « privilèges » inaccessibles aux autres nations. Deux éléments clés : le financement à bas coût et la taxe de seigneurage.

Financement à bas coût : La forte demande mondiale pour les actifs en dollars (comme les obligations américaines) permet aux États-Unis d’emprunter à des taux relativement bas. C’est comme une entreprise très solvable obtenant facilement des crédits à taux réduit. D’autres pays connaissant un déficit commercial subissent une pression de dévaluation et de hausse du coût d’emprunt. Pas les États-Unis, grâce à l’hégémonie du dollar.

Par exemple, malgré une dette publique croissante, les investisseurs mondiaux continuent d’acheter des obligations américaines, maintenant bas les taux d’intérêt. Imaginez un autre pays avec une dette similaire : ses taux bondiraient probablement.

Taxe de seigneurage : Elle correspond au profit réalisé par l’émetteur d’une monnaie, différence entre sa valeur nominale et son coût de production. Pour les États-Unis, comme le dollar est monnaie de réserve mondiale, de nombreux pays doivent en détenir. Cela revient à recevoir gratuitement une partie de la richesse mondiale, car d’autres nations doivent exporter vers les États-Unis pour obtenir des dollars.

On peut y voir un « banquier » possédant la monnaie universelle : il imprime des billets et achète des biens et services dans le monde entier. Bien sûr, ce n’est pas aussi simple, mais le statut global du dollar procure bel et bien un gain de seigneurage aux États-Unis.

4.3 Le déficit commercial n’est qu’une partie de la vérité

Quand on parle de déficit commercial, on se focalise souvent sur les échanges de biens et services. Mais le commerce international inclut aussi les flux de capitaux. Sous l’hégémonie du dollar, le déficit commercial américain s’accompagne souvent d’un afflux net de capitaux.

Quand les États-Unis achètent des biens à d’autres pays, des dollars circulent vers ces nations. Celles-ci réinvestissent souvent ces dollars dans les marchés financiers américains : obligations, actions, immobilier. Ce reflux de capitaux compense en partie le déficit commercial.

Imaginez un grand centre commercial : les clients (autres pays) achètent des produits dans les boutiques américaines, puis replacent leur argent dans la banque du centre (le système financier américain).

Les données du département américain du Commerce montrent que les États-Unis ont un déficit commercial chronique, mais un excédent sur leur compte financier, signe que les capitaux entrants dépassent les sortants. Cela explique pourquoi les États-Unis peuvent maintenir un déficit prolongé sans crise économique majeure.

4.4 Le dilemme de Triffin : la contradiction interne de l’hégémonie du dollar

Le statut de monnaie de réserve mondiale porte en lui un célèbre paradoxe économique : le dilemme de Triffin, formulé par l’économiste américain Robert Triffin dans les années 1960.

Triffin observa que pour répondre à la demande croissante de dollars liée à la croissance économique mondiale, les États-Unis doivent continuellement exporter des dollars, donc maintenir un déficit commercial durable. Car seul ce déficit permet aux dollars de circuler dans le monde, servant de réserve et d’intermédiaire aux autres nations.

Mais un déficit commercial prolongé accumule la dette américaine, sapant la confiance dans le dollar. Si la crédibilité du dollar baisse, les pays réduiront leurs réserves en dollars, choisissant d’autres monnaies, ce qui minerait l’hégémonie américaine.

Voilà le dilemme : pour assurer la liquidité mondiale, les États-Unis doivent avoir un déficit ; mais ce déficit menace la stabilité à long terme du dollar.

Bref, être le leader, ce n’est pas facile.

4.5 Conclusion : le déficit commercial sous l’hégémonie du dollar

En résumé, dans le cadre de l’hégémonie du dollar, le déficit commercial américain a une spécificité. Il ne s’agit pas seulement d’un écart d’échanges de biens et services, mais est intimement lié au rôle du dollar comme monnaie de réserve et de règlement mondiale. L’hégémonie du dollar accorde aux États-Unis de nombreux « privilèges », mais comporte aussi des contradictions internes et des risques latents.

Revenons à la guerre tarifaire actuelle. Le président Trump affirme vouloir réduire le déficit commercial américain via les droits de douane, pour protéger l’emploi et l’industrie. Mais du point de vue de l’hégémonie du dollar, les véritables intentions pourraient être plus complexes.

Certains analystes pensent que l’objectif réel n’est pas seulement de réduire le déficit, mais de préserver le leadership américain dans l’économie et la technologie mondiales. En exerçant une pression tarifaire sur certains pays et secteurs, les États-Unis chercheraient à forcer des concessions sur les règles commerciales, la protection de la propriété intellectuelle ou le transfert de technologie.

Les droits peuvent aussi servir d’outil géopolitique pour ajuster les relations économiques et politiques avec certains pays. En résumé, l’hégémonie du dollar permet de « militariser » les tarifs.

Pour le monde, la solution fondamentale à la militarisation des tarifs américains passe par la fin de l’hégémonie du dollar.

5. Le talon d’Achille de l’hégémonie du dollar

L’hégémonie du dollar, tel Achille dans la mythologie grecque, aussi puissante soit-elle, cache un talon vulnérable. Derrière sa force apparente, le dollar recèle plusieurs failles économiques et politiques mortelles. Si ces failles étaient exploitées par les forces du marché ou des changements politiques, les États-Unis et l’économie mondiale connaîtraient une turbulence sans précédent.

5.1 L’insoutenabilité de l’endettement excessif

Pour comprendre les problèmes du dollar, regardons les chiffres. Fin mars 2025, la dette fédérale américaine dépassait 36 560 milliards de dollars, soit plus de 124 % de son produit intérieur brut (PIB). Que signifie cela ? Simplement que la dette annuelle des États-Unis dépasse désormais la valeur totale de sa production économique annuelle.

Pourtant, étrangement, cette dette colossale n’a pas accru le coût du financement. Au contraire, durant des décennies, les États-Unis ont profité du statut international du dollar pour maintenir des taux d’intérêt bas, rendant le coût de l’emprunt exceptionnellement faible. Le rendement des obligations américaines à 10 ans est resté bas — autour de 2 % entre 2020 et 2024 — alors que pour des pays fortement endettés comme le Brésil, il dépassait souvent 10 %.

Ce miracle économique, combinant dette massive et financement bon marché, semble trop beau pour durer. Dès que les investisseurs mondiaux perdront confiance dans la capacité de remboursement des États-Unis, le coût de la dette grimpera, et la crédibilité du dollar sera mise à rude épreuve.

La crise des subprimes de 2008 fut le premier moment où l’hégémonie du dollar fut sérieusement mise en doute. Bien que la Réserve fédérale ait sauvé la situation par une quantité massive d’assouplissement quantitatif (QE), cela a semé les graines d’un risque accru de dette et d’inflation.

Depuis 2020, avec la pandémie, la Réserve fédérale et le gouvernement ont injecté plus de 4 500 milliards de dollars via le QE. Une telle politique de « planche à billets » a de nouveau placé la crédibilité du dollar au bord du précipice.

5.2 La vague mondiale de résistance au système du dollar

Depuis longtemps, les États-Unis utilisent le système du dollar pour imposer des sanctions économiques et des restrictions commerciales, suscitant un mécontentement croissant à travers le monde. Entre 2010 et 2024, le Trésor américain a imposé plus de 20 000 sanctions financières et gelé des actifs via le système de compensation en dollars.

Exemple récent : après le début du conflit russo-ukrainien en 2022, les États-Unis ont imposé à la Russie les sanctions financières les plus sévères de l’histoire : gel de près de 300 milliards de dollars de réserves russes, exclusion des banques russes du système SWIFT pour les paiements en dollars.

Face à cette « hégémonie financière », de plus en plus de pays cherchent activement des alternatives pour contourner le système de compensation en dollars. Exemple des BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) : depuis 2023, ils accélèrent des accords de règlement commercial en devises non-dollars. En 2024, plus de 70 % des échanges sino-russes se faisaient déjà hors dollar ; en 2023, l’Inde et les Émirats arabes unis ont signé un accord pour régler leurs échanges en roupie ; le Brésil et l’Argentine renforcent leurs échanges en monnaies locales pour réduire leur dépendance au dollar.

Plus encore, en août 2024, le sommet des BRICS a officiellement proposé la création d’une « monnaie commune des BRICS ». Bien que ce projet en soit encore à l’étude, il montre clairement que la désintégration du dollar s’accélère.

5.3 Le défi des monnaies décentralisées

Si les efforts de désdollarisatisation des nations restent encore balbutiants, l’essor fulgurant des monnaies numériques ouvre un nouveau champ de bataille aux marchés financiers mondiaux.

Le bitcoin, emblème des cryptomonnaies, attire de plus en plus d’investisseurs, d’entreprises et même de gouvernements, grâce à sa nature décentralisée et hors de tout contrôle national. Selon une étude de l’université de Cambridge en 2024, plus de 300 millions de personnes possèdent ou ont utilisé une cryptomonnaie.

Le bitcoin ne menace pas encore directement le dollar comme monnaie de réserve, mais il propose une nouvelle solution pour stocker la richesse et effectuer des paiements transfrontaliers. En 2021, le Salvador devient le premier pays à adopter le bitcoin comme monnaie légale, suivi en 2022 par la République centrafricaine. Malgré leur petite taille, ces gestes envoient un signal clair : la souveraineté monétaire n’a pas besoin de dépendre du système du dollar.

5.4 Les voies possibles de la fin de l’hégémonie du dollar

L’expérience historique montre qu’aucune hégémonie monétaire n’est éternelle. L’escudo espagnol, le florin hollandais, la livre sterling ont tous brillé avant de décliner. Le dollar, aussi fort soit-il, connaîtra inévitablement des défis cycliques.

Les experts identifient trois scénarios possibles pour la fin de l’hégémonie du dollar :

Premièrement, l’accélération continue de la multipolarité mondiale. La position économique des États-Unis décline progressivement, le centre de gravité économique mondial se déplace vers l’Asie de l’Est, l’Asie du Sud, le Moyen-Orient. De plus en plus de pays, par intérêt propre, promeuvent des mécanismes de règlement non-dollars. La demande de dollars comme réserve diminue, diluant leur hégémonie.

Deuxièmement, le système de crédit américain est mis en doute par les marchés, les États-Unis ne peuvent plus financer à bas coût, les taux d’intérêt explosent, provoquant une crise de la dette publique. Le dollar perd soudainement sa crédibilité, les marchés mondiaux vendent massivement les actifs en dollars, entraînant l’effondrement du système.

Troisièmement, la diffusion rapide des monnaies numériques rend les échanges internationaux moins dépendants du système de compensation en dollars. Si des outils comme le yuan numérique ou le bitcoin deviennent des moyens de paiement internationaux courants, la dépendance mondiale au dollar diminue fortement. Le dollar perd sa fonction d’« arme financière », et son hégémonie s’effondre.

Mais les stablecoins décentralisés, surtout ceux non adossés à des actifs en dollars, deviendront de puissants concurrents pour remplacer le dollar.

6. Les stablecoins décentralisés mettront fin à l’hégémonie du dollar

Au cours des dix dernières années, l’essor des cryptomonnaies a révélé des possibilités au-delà du système monétaire traditionnel. Parmi celles-ci, les stablecoins, grâce à leur stabilité relative, leurs paiements transfrontaliers efficaces et leur potentiel de décentralisation, deviennent progressivement une force capable de transformer l’ordre monétaire existant. Mais attention : tous les stablecoins ne sont pas qualifiés pour devenir les candidats à la fin de l’hégémonie du dollar.

6.1 Classification et mécanismes des stablecoins

Pour mieux comprendre, divisons les stablecoins en trois catégories :

Première catégorie : stablecoins adossés à des monnaies fiduciaires

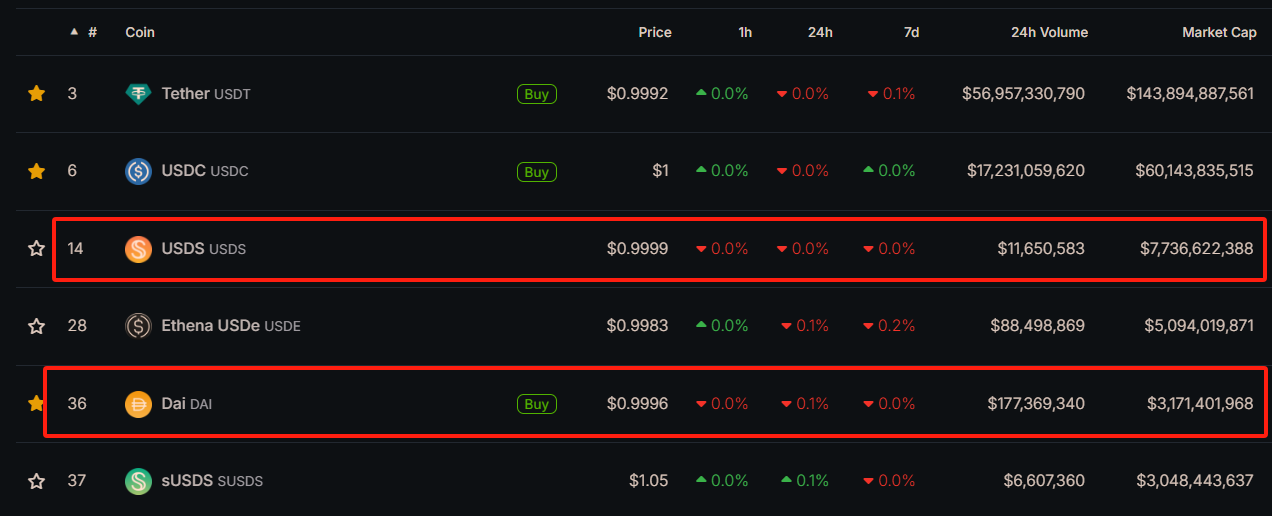

Les stablecoins fiduciaires sont émis contre une garantie en monnaies traditionnelles comme le dollar ou l’euro, avec un ratio de 1:1. Les exemples les plus connus sont USDT (Tether) et USDC (USD Coin). Au 9 avril 2025, la capitalisation d’USDT atteint 140 milliards de dollars, celle d’USDC 60 milliards, ensemble dominant plus de 85 % du marché des stablecoins, comme le montre le graphique ci-dessous.

Leur avantage principal est leur simplicité et leur faible risque : tant que l’émetteur détient une réserve équivalente en devise, la stabilité du prix est assurée. Mais justement, leur fiabilité dépend fortement de la confiance envers des institutions centralisées (Tether, Circle).

Or, là réside le problème : les entités centralisées sont inévitablement soumises aux pressions politiques, juridictionnelles et réglementaires.

Deuxième catégorie : stablecoins adossés à des cryptomonnaies

Ces stablecoins sont garantis par d’autres actifs cryptographiques (ETH, BTC), avec une sur-garantie pour assurer la stabilité. Les exemples incluent DAI (MakerDAO) et LUSD (Liquity). MakerDAO a procédé en août 2024 à une refonte de marque, changeant son nom en Sky et son stablecoin DAI en USDS. Pour simplifier, nous conserverons les anciens noms.

Fin mars 2025, la capitalisation combinée de DAI + USDS dépasse 10,8 milliards de dollars, dominant les stablecoins cryptogarantis. Ils surpassent nettement les stablecoins fiduciaires en décentralisation : leurs garanties sont des actifs décentralisés, et le processus d’émission et de garantie est automatisé par des contrats intelligents, théoriquement à l’abri de manipulations humaines.

Troisième catégorie : stablecoins algorithmiques (non garantis)

Concept introduit par Basis puis TerraUSD (UST), ces stablecoins n’ont aucun actif comme garantie, mais utilisent des algorithmes complexes pour réguler l’offre et stabiliser la valeur (généralement ancrée au dollar). L’effondrement de TerraUSD en 2022 a provoqué un chaos sur le marché, donnant l’impression d’un échec. Mais des projets comme Frax ou Reflexer tentent de restaurer la confiance.

Néanmoins, faute de soutien par des actifs réels, la stabilité à long terme des stablecoins algorithmiques n’est pas encore validée par le marché.

6.2 Pourquoi USDT et USDC ne peuvent-ils pas mettre fin à l’hégémonie du dollar ?

Revenons à la question centrale : pourquoi des stablecoins comme USDT et USDC, adossés à des actifs en dollars, ne pourraient-ils pas remplacer le dollar comme monnaie hégémonique ?

La raison clé est que leur valeur reste solidement ancrée aux actifs en dollars, dont le contrôle appartient au gouvernement américain et à ses autorités de régulation.

Regardons des données et exemples concrets :

Pendant le conflit russo-ukrainien en 2022, les États-Unis ont imposé des sanctions financières sans précédent à la Russie, gelant plus de 300 milliards de dollars de réserves, y compris des instruments financiers en dollars. Le Trésor américain a ensuite exigé que tous les émetteurs de stablecoins sous juridiction américaine gèlent les comptes liés à des entités russes.

Circle (émetteur d’USDC) a réagi aussitôt, gelant des comptes représentant plusieurs millions de dollars. Cela démontre clairement qu’USDC et les stablecoins similaires ne sont que des versions blockchain du dollar, sans changement fondamental : leurs actifs restent sous le contrôle strict des autorités américaines.

Concernant USDT, entre 2021 et 2024, Tether a gelé des dizaines d’adresses à la demande du ministère américain de la Justice (DOJ) et du procureur général de New York (NYAG), pour un montant total de plusieurs centaines de millions de dollars. Cela prouve que même si Tether affirme être enregistré aux Îles Vierges britanniques et hors de la

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News