Le marché de la cryptomonnaie sous l'impact des droits de douane : volatilité accrue et repli des investisseurs vers des actifs refuges

TechFlow SélectionTechFlow Sélection

Le marché de la cryptomonnaie sous l'impact des droits de douane : volatilité accrue et repli des investisseurs vers des actifs refuges

La ronde de politiques tarifaires la plus radicale depuis les années 1930 exerce un impact profond sur l'économie macroéconomique et le marché des cryptomonnaies.

Auteur : Moulik Nagesh, Binance Research

Points clés

En 2025, le protectionnisme mené par les États-Unis connaît un retour en force. Depuis que Donald Trump a repris ses fonctions de président en janvier 2025, les États-Unis ont déclenché des inquiétudes quant à une guerre commerciale mondiale en imposant une série de nouveaux droits de douane massifs – ciblant à la fois certains pays et secteurs spécifiques. Au cours de la seule semaine écoulée, un nouveau cycle de tarifs « réciproques » a été annoncé par les États-Unis, entraînant des mesures de rétorsion de la part d'autres pays.

Ce rapport analyse comment ces droits de douane – les plus agressifs depuis les années 1930 – affectent l'économie macroéconomique et les marchés cryptographiques. En nous appuyant sur des données, nous examinerons les niveaux tarifaires, les tendances macroéconomiques (y compris l'inflation, la croissance, les taux d'intérêt et les perspectives de la Réserve fédérale) ainsi que leur impact sur la performance, la volatilité et les corrélations des actifs numériques. Enfin, nous aborderons également les points clés à surveiller à l'avenir, ainsi que les perspectives du marché pour les actifs numériques dans un environnement marqué par la stagflation et le protectionnisme.

Retour des tarifs douaniers en 2025

Après plusieurs années de paix commerciale relative, une inversion rapide s'est produite en 2025. Dès ses premiers jours au pouvoir, le président Trump a commencé à honorer ses promesses de campagne en invoquant des pouvoirs d'urgence pour imposer des droits de douane étendus sur de nombreuses importations – visant à la fois des pays et des secteurs spécifiques.

Les tensions commerciales se sont intensifiées le 2 avril, date à laquelle les États-Unis ont annoncé des tarifs « réciproques » généralisés, baptisée « Jour de la Libération », marquant ainsi un nouveau tournant dans cette guerre commerciale mondiale. Ce qui était auparavant perçu comme une relation commerciale normalisée avec les États-Unis a fondamentalement changé. Les principaux événements de la semaine dernière incluent :

● Tarif de base : Les États-Unis ont annoncé un nouveau droit uniforme de 10 % sur toutes les importations, renversant des décennies de libéralisation commerciale. Ce taux de base est entré en vigueur le 5 avril.

● Tarifs ciblés : Par-dessus ce taux de base, des droits plus élevés sont appliqués selon les pays. Le président Trump qualifie ceux-ci de tarifs « réciproques », destinés aux nations qui imposent de fortes barrières aux produits américains. Notamment, les produits chinois subiront un supplément de 34 %, portant le taux total à 54 % après cumul avec les 20 % existants. Les tarifs ciblés pour d'autres pays comprennent : 20 % pour l'UE, 24 % pour le Japon, 46 % pour le Vietnam et 25 % pour les véhicules automobiles. Le Canada et le Mexique, ayant déjà été soumis à un droit de 20 % en février, ne figurent pas sur la nouvelle liste.

● Rétorsions mondiales : Les partenaires commerciaux des États-Unis ont réagi rapidement. Dès mi-février, plusieurs pays initialement taxés avaient déjà annoncé des mesures de rétorsion. Le Canada, n’ayant pu obtenir un report des droits américains, a décidé d’imposer un droit de 25 % sur toutes les importations américaines. La Chine avait également répondu précocement, puis a intensifié ses mesures le 4 avril en annonçant un droit de 34 % sur toutes les importations américaines.

Avec l’entrée en vigueur des tarifs « réciproques » et l’escalade des tensions commerciales, davantage de pays devraient annoncer leurs propres contre-mesures. L’UE a indiqué qu’elle répondrait prochainement, et plusieurs autres grandes économies ont élaboré des plans de riposte. Bien que l’étendue complète de la réaction mondiale ne soit pas encore claire, tous les signes indiquent qu’une guerre commerciale large et multilatérale est en train de se former.

Graphique 1 : Les tarifs du « Jour de la Libération » du 2 avril 2025 touchent jusqu’à 60 pays, dont plusieurs grands partenaires commerciaux des États-Unis

Note : Ce tableau reflète les tarifs « réciproques » imposés par les États-Unis aux dix principaux pays fournisseurs d'importations au 2 avril.

Source : BBC, X (@WhiteHouse), Binance Research, au 3 avril 2025

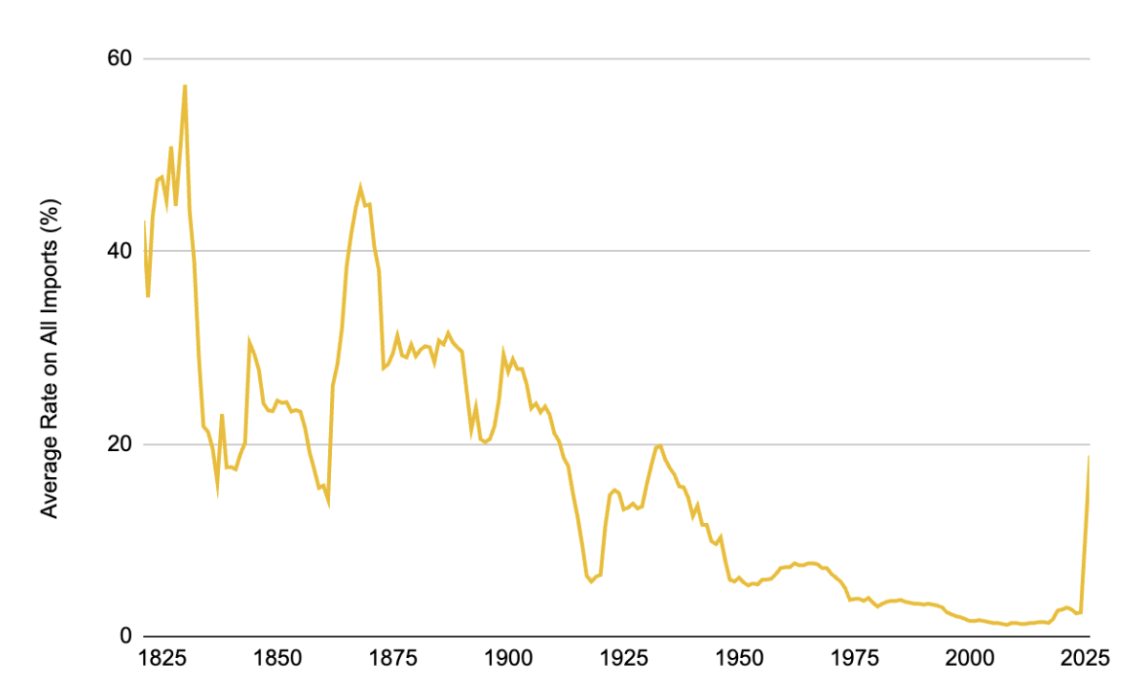

Ces politiques ont fait grimper les taux douaniers américains au plus haut niveau depuis l’adoption du Tariff Act de Smoot-Hawley en 1930, qui avait imposé des droits massifs sur des milliers de biens pendant la Grande Dépression. Selon les données disponibles, le taux moyen des droits de douane aux États-Unis a atteint environ 18,8 %, certaines estimations allant jusqu’à 22 % – une augmentation spectaculaire par rapport aux 2,5 % de 2024.

Pour mémoire, au cours des dernières décennies, le taux moyen des droits de douane américains s’est généralement maintenu entre 1 % et 2 %. Même durant la crise commerciale sino-américaine de 2018-2019, il n’avait grimpé qu’à environ 3 %. Ainsi, les mesures de 2025 constituent un choc sans précédent dans l’histoire moderne – équivalent presque à un retour au protectionnisme des années 1930.

Graphique 2 : La remontée des droits de douane américains porte les taux à leur plus haut niveau depuis près d’un siècle

Source : Tax Foundation, Binance Research, au 3 avril 2025

Impact sur les marchés : Refroidissement de la demande, sentiment de prudence et volatilité en hausse

1. Refroidissement de la demande et montée de l’aversion au risque

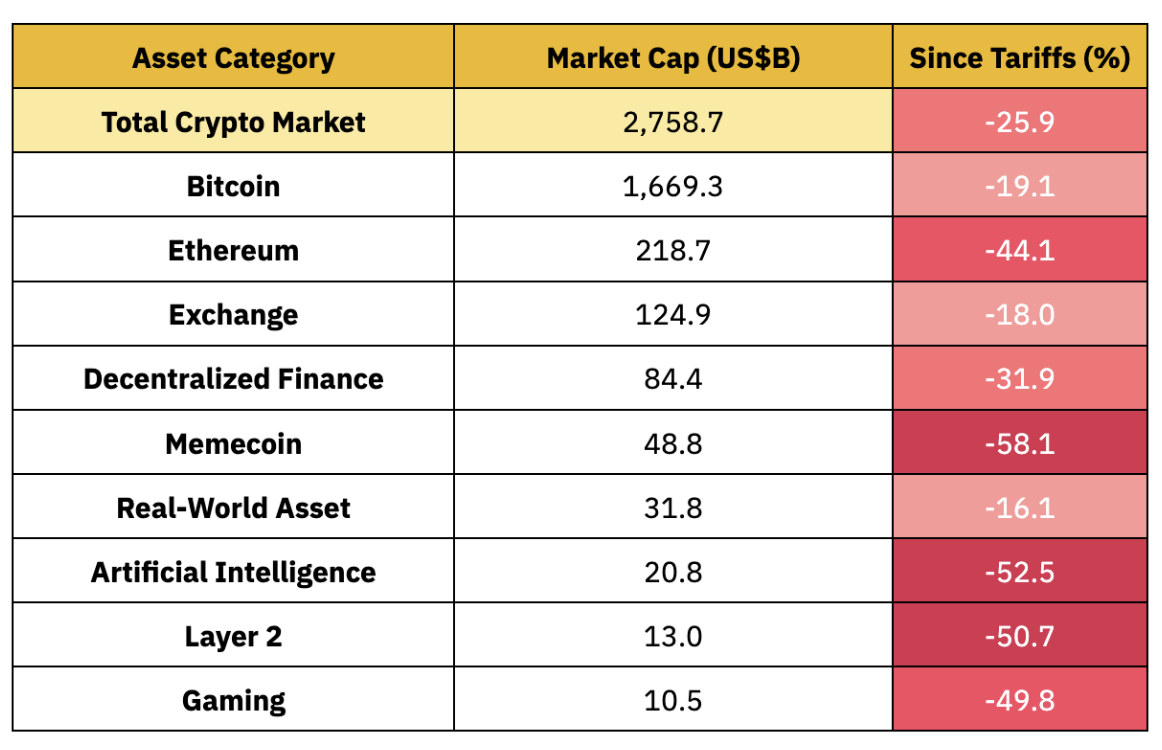

Le sentiment des marchés s’est nettement assombri, les investisseurs adoptant un comportement typique de « fuite vers la sécurité » face aux annonces tarifaires. La capitalisation totale du marché cryptographique a reculé d’environ 25,9 % depuis son sommet de janvier, effaçant près de 1 000 milliards de dollars, soulignant sa grande sensibilité aux facteurs d’instabilité macroéconomique.

Les actifs numériques suivent de près l’évolution des marchés boursiers, tous deux confrontés à un refroidissement de la demande, à des ventes massives et entrés en zone de correction. À l’inverse, les actifs traditionnels de refuge comme les obligations et l’or brillent, l’or atteignant des records historiques successifs, devenant le refuge privilégié des investisseurs en période d’incertitude macroéconomique accrue.

Graphique 3 : Depuis les premières annonces tarifaires, le marché crypto a baissé de 25,9 %, l’indice S&P 500 de 17,1 %, tandis que l’or a progressé de 10,3 %, atteignant des sommets historiques

Source : Investing.com, CoinGecko, Binance Research, au 4 avril 2025

La forte réaction des marchés met aussi en lumière le comportement des actifs numériques lors de périodes intenses de « fuite vers la sécurité » : le bitcoin (BTC) a reculé de 19,1 %, et la plupart des altcoins majeurs ont accusé des pertes comparables, voire supérieures. L’Ethereum (ETH) a chuté de plus de 40 %, tandis que les segments à fort bêta (comme les memecoins ou les jetons liés à l’intelligence artificielle) ont plongé de plus de 50 %. Cette vente massive a effacé la majeure partie des gains du marché crypto depuis le début de l’année ; début avril, même le rendement en pourcentage depuis le début de l’année (YTD) du BTC était devenu négatif, malgré sa solide performance en 2024.

Graphique 4 : Dans le contexte de panique macroéconomique causée par les tarifs, les altcoins ont chuté davantage que le bitcoin, amplifiant le pessimisme du marché

Source : CoinGecko, Binance Research, au 4 avril 2025

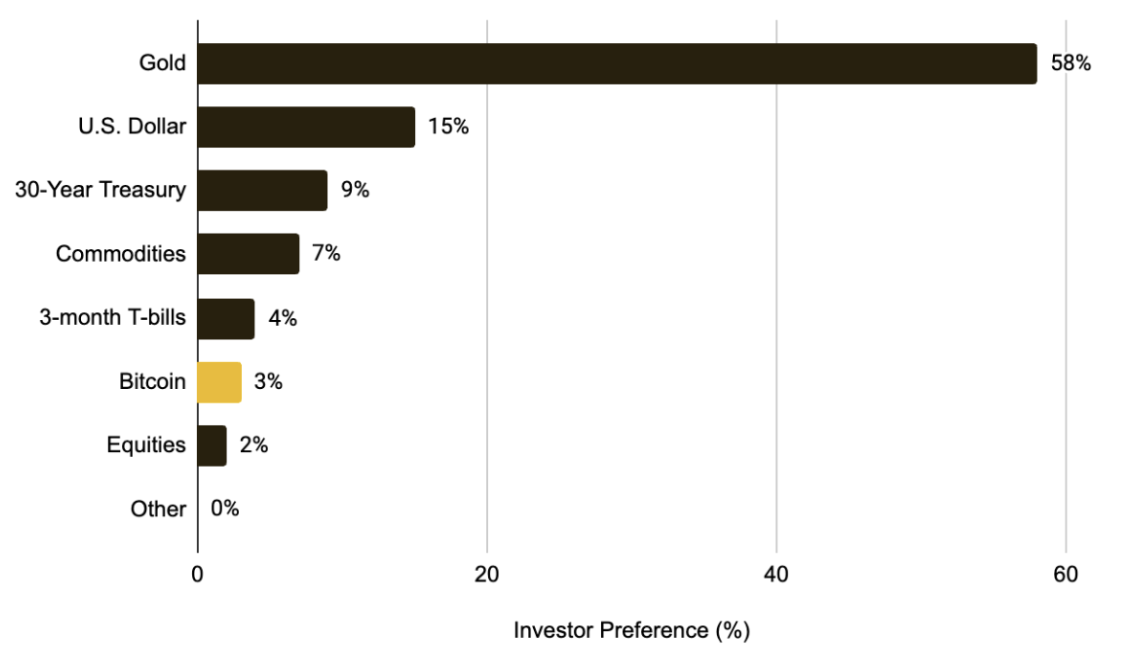

Avec le caractère croissant d’actif risqué des cryptomonnaies, une poursuite de la guerre commerciale pourrait continuer à freiner les flux de capitaux, réprimant la demande d’actifs numériques à court terme. Les investisseurs pourraient rester prudents ou orienter leurs placements vers des actifs jugés plus sûrs, comme l’or. Ce sentiment se reflète dans une enquête récente auprès des gestionnaires de fonds : seulement 3 % des répondants prévoient d’allouer du bitcoin dans le contexte actuel, contre 58 % qui préfèrent l’or.

Graphique 5 : Seuls 3 % des gestionnaires de fonds mondiaux considèrent le bitcoin comme leur classe d’actifs préférée en cas de guerre commerciale

Source : Enquête mensuelle de BofA sur les gestionnaires de fonds mondiaux, Binance Research, février 2025

2. Volatilité en forte hausse

La sensibilité des marchés aux politiques tarifaires est très marquée : chaque annonce importante provoque de forts mouvements de prix. Ces derniers mois, le BTC a connu plusieurs fortes fluctuations, dont l’une des plus importantes baisses journalières depuis le krach lié à la pandémie de 2020. Fin février 2025, lorsque Trump a annoncé brutalement son intention d’imposer des droits sur le Canada et l’UE, le BTC a perdu environ 15 % en quelques jours, tandis que sa volatilité réelle grimpait fortement. L’ETH suit une trajectoire similaire, sa volatilité sur un mois passant d’environ 50 % à plus de 100 %.

Ces comportements illustrent la grande sensibilité des marchés cryptographiques aux changements politiques soudains dans un contexte macroéconomique d’incertitude élevée. À l’avenir, tant que l’orientation politique restera floue ou que la guerre commerciale s’intensifiera, la volatilité restera élevée. L’expérience historique montre que la volatilité ne devrait commencer à redescendre que lorsque les marchés auront pleinement intégré et « prixé » les nouvelles politiques tarifaires.

Graphique 6 : À ce stade, la volatilité réelle du BTC sur un mois dépasse 70 %, celle de l’ETH dépasse 100 %, reflétant les fortes fluctuations post-annonce tarifaire

Source : Glassnode, Binance Research, au 4 avril 2025

Impacts macroéconomiques : inflation, crainte de stagflation, taux d’intérêt et perspectives de la Fed

1. Inflation et craintes de stagflation

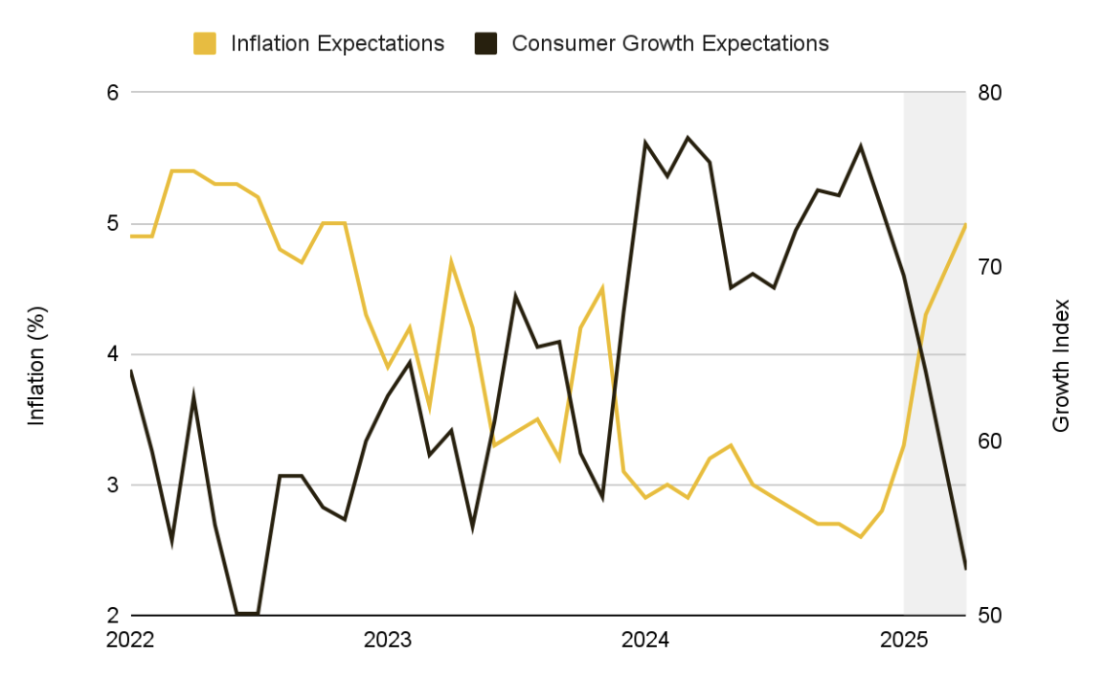

Les nouveaux droits de douane reviennent à imposer de lourdes taxes supplémentaires sur les importations, alimentant ainsi la pression inflationniste alors même que la Réserve fédérale cherche à contenir la hausse des prix. Des inquiétudes croissent sur le fait que ces mesures pourraient compromettre le processus de désinflation. Des indicateurs de marché, comme le swap d’inflation à un an, ont bondi au-dessus de 3 %, tandis que les attentes relevées dans les sondages grand public approchent 5 %, montrant une anticipation généralisée d’une poursuite de la hausse des prix dans les 12 prochains mois.

Parallèlement, les économistes mettent en garde : si la guerre commerciale s’aggrave et entraîne des mesures de rétorsion mondiales, les pertes de production économique globale pourraient atteindre 1 400 milliards de dollars. Le PIB réel par habitant aux États-Unis devrait baisser d’environ 1 % dans un premier temps. Fitch Ratings souligne que si ce régime tarifaire généralisé perdure, la majorité des économies pourraient entrer en récession, affirmant que « les niveaux actuels de droits de douane aux États-Unis sont si élevés qu’ils rendent obsolètes la plupart des modèles prévisionnels économiques ».

Sous la double pression d’une inflation anticipée en hausse et de craintes sur la croissance, le risque que l’économie mondiale bascule en stagflation – stagnation économique accompagnée d’une hausse des prix – devient de plus en plus marqué.

Graphique 7 : L’évolution des conditions macro en 2025 pousse la hausse des attentes d’inflation à un an et fait baisser les attentes de croissance

Source : Université du Michigan, Binance Research, au 5 avril 2025

2. Perspectives des taux d’intérêt et position de la Fed

Les données issues des contrats à terme sur le taux des fonds fédéraux montrent que les anticipations de baisse des taux par la Réserve fédérale ont fortement augmenté ces derniers mois. Cela marque un changement notable d’attitude : il y a encore quelques semaines, la Fed restait fermement engagée dans la lutte contre l’inflation, mais aujourd’hui, face aux craintes croissantes pour la croissance économique, les marchés anticipent désormais un possible virage vers l’assouplissement monétaire afin de soutenir l’économie.

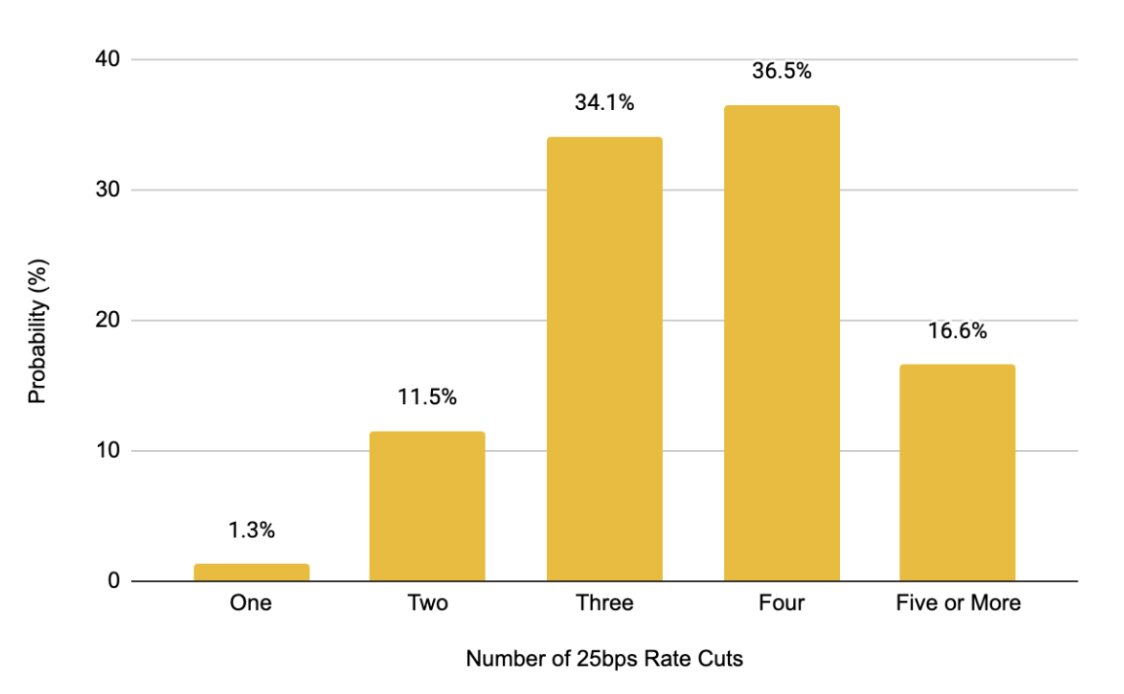

Graphique 8 : Les anticipations de baisse des taux en 2025 s’intensifient, avec désormais 4 baisses de 25 points de base attendues – bien plus que la seule baisse anticipée précédemment

Source : CME Group, Binance Research, au 4 avril 2025

Ce changement d’humeur se reflète dans les déclarations publiques des responsables de la Fed, qui expriment leur inquiétude et soulignent que ces nouveaux tarifs vont à l’encontre des orientations économiques antérieures. La Fed se retrouve désormais face à un dilemme difficile : tolérer l’inflation supplémentaire induite par les tarifs, ou maintenir une posture ferme au risque de nuire davantage à la croissance ?

« L’ampleur des tarifs annoncés ces dernières semaines dépasse les attentes, et leurs impacts sur l’inflation et la croissance – notamment leurs effets combinés – doivent être surveillés de près. »

— Jerome Powell, 4 avril 2025

À court terme, la Fed semble toujours déterminée à stabiliser les anticipations d’inflation à long terme. Toutefois, ses décisions dépendront des données, selon que les signaux d’inflation ou de croissance apparaissent les plus faibles. Si l’inflation reste largement supérieure à l’objectif, un environnement de stagflation pourrait limiter la capacité de la Fed à réagir. Cette incertitude politique accentue elle aussi la volatilité des marchés.

Perspectives

1. Corrélations et diversification du portefeuille

La relation en évolution entre les actifs numériques et les marchés traditionnels devient un point central – et le bitcoin, en tant qu’actif dominant du marché, constitue la meilleure fenêtre d’observation. L’épisode actuel de « fuite vers la sécurité », déclenché par la guerre commerciale, a profondément modifié la structure de corrélation entre le BTC, les actions et les actifs-refuges traditionnels.

Depuis la première mention des tarifs le 23 janvier, la réaction initiale des marchés a été hétérogène : le bitcoin semblait légèrement décorrélé des actions, faisant chuter leur corrélation sur 30 jours à -0,32 le 20 février. Mais à mesure que les discours belliqueux commerciaux s’intensifiaient et que l’aversion au risque se répandait, cette valeur est remontée à 0,47 en mars, montrant un alignement accru du BTC sur les actifs risqués dans le court terme.

En revanche, la corrélation entre le bitcoin et les actifs-refuges traditionnels comme l’or s’est nettement affaiblie – passant d’une relation neutre à positive à une corrélation négative de -0,22 début avril.

Ces évolutions montrent que les facteurs macroéconomiques, notamment les politiques commerciales et les anticipations de taux, dominent désormais le comportement du marché crypto, supprimant temporairement les dynamiques de marché auparavant guidées par l’offre et la demande. Suivre l’évolution de cette structure de corrélation aidera à comprendre la position à long terme du bitcoin et sa valeur en matière de diversification.

Graphique 9 : Réaction initiale divergente, puis rapprochement croissant entre le BTC et le S&P 500 avec l’escalade commerciale, tandis que la corrélation avec l’or continue de s’affaiblir

Source : Investing.com, Binance Research, au 5 avril 2025

2. Reprise du récit de l’actif-refuge

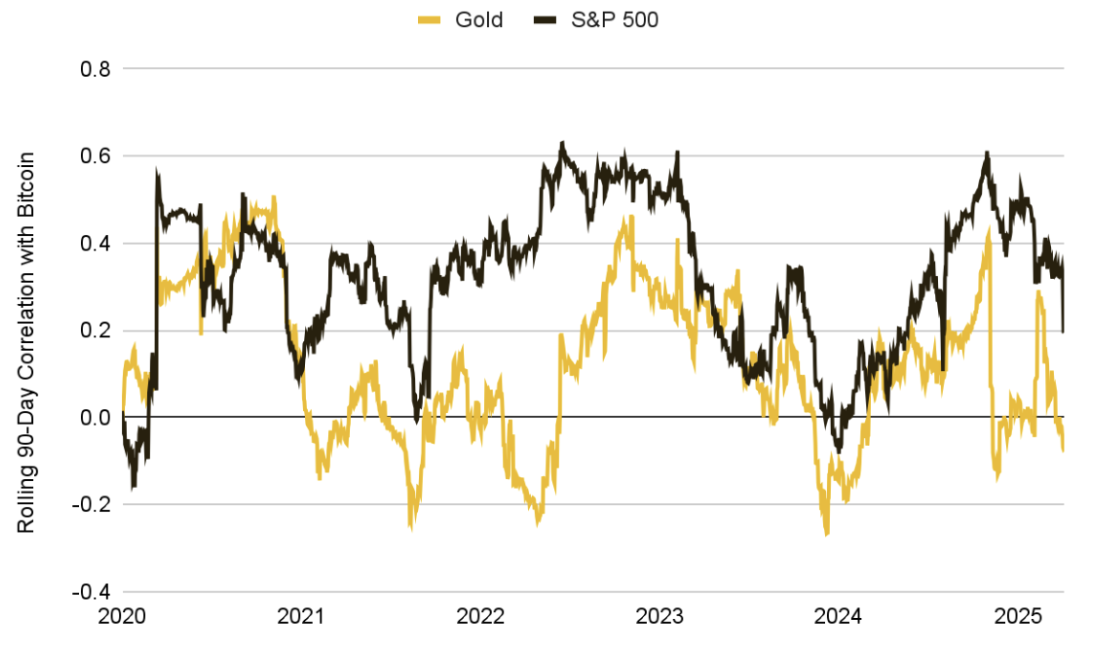

Bien que les chocs macroéconomiques et de liquidité récents aient mis en évidence le caractère « risqué » des actifs numériques, la tendance à long terme reste inchangée : la corrélation entre le bitcoin et les marchés traditionnels augmente généralement sous forte pression, mais diminue progressivement lorsque les conditions se stabilisent. Depuis 2020, la corrélation moyenne sur 90 jours entre le BTC et les actions est d’environ 0,32, contre 0,12 avec l’or, indiquant une distinction durable avec les classes d’actifs traditionnelles.

Même sous l’impact récent des annonces tarifaires, le BTC a montré une certaine résilience certains jours où les actifs risqués traditionnels baissaient. Par ailleurs, l’offre détenue par les détenteurs à long terme continue d’augmenter – ce qui suggère que, malgré la volatilité, les détenteurs principaux n’ont pas réduit leurs positions, témoignant d’une confiance persistante.

Ce comportement laisse penser que, malgré une volatilité accrue à court terme, le bitcoin pourrait reconquérir une identité macroéconomique plus autonome.

Graphique 10 : Depuis 2020, la corrélation à long terme du bitcoin avec les actifs traditionnels reste modérée : 0,32 avec le S&P 500, 0,12 avec l’or

Source : Investing.com, Binance Research, au 5 avril 2025

La question clé est de savoir si le BTC peut revenir à sa structure de faible corrélation avec les actions à long terme. Une tendance similaire s’était manifestée en mars 2023 lors de la crise bancaire, où le BTC s’était désolidarisé du marché boursier en baisse pour finalement progresser.

Aujourd’hui, face à une guerre tarifaire qui s’intensifie et à un marché mondial s’adaptant à une fragmentation commerciale durable, la capacité du bitcoin à être à nouveau perçu comme un actif-refuge « non souverain, sans autorisation » déterminera son rôle macroéconomique futur. Les acteurs surveilleront attentivement s’il parvient à conserver cette proposition de valeur indépendante.

Un scénario potentiel serait de retrouver son attrait en période d’inflation monétaire et de dévaluation des monnaies fiduciaires, particulièrement si la Fed adopte une politique accommodante. Si la Fed entame un cycle de baisse des taux tout en maintenant une inflation élevée, le bitcoin pourrait redevenir attractif en tant qu’« actif dur » ou actif anti-inflation.

Finalement, ce processus déterminera la place du BTC en tant que classe d’actifs à long terme – et son utilité en matière de diversification dans les portefeuilles. Il en va de même pour les autres altcoins majeurs, qui présentent actuellement un profil plus risqué et restent probablement tributaires du sentiment dominant dicté par le BTC.

3. Marchés cryptographiques dans un monde de stagflation et de protectionnisme

À l’avenir, les marchés cryptographiques devront faire face à un environnement macroéconomique complexe, dominé par les risques liés aux politiques commerciales, les pressions de stagflation et la rupture de la coordination mondiale. Si la croissance mondiale continue de faiblir et que les marchés crypto ne parviennent pas à établir un récit clair, le moral des investisseurs pourrait encore baisser.

Une guerre commerciale prolongée mettra à l’épreuve la résilience du secteur – risquant d’assécher les flux de détail, de ralentir les allocations institutionnelles et de réduire le financement en capital-risque. Dans les mois à venir, les variables macroéconomiques clés à surveiller incluent :

● Évolutions commerciales : Toute nouvelle liste de tarifs, toute mesure inattendue d’apaisement ou tout changement bilatéral majeur (comme des négociations sino-américaines ou une escalade) influencera directement le sentiment du marché et les anticipations d’inflation.

● Données d’inflation de base : Les prochaines publications des indices IPC et PCE seront cruciales. Une hausse inattendue due aux coûts d’importation amplifierait les craintes de stagflation ; une donnée faible pourrait alléger la pression sur les banques centrales et renforcer l’attrait des actifs risqués, y compris les cryptos.

● Indicateurs de croissance mondiale : Baisse de la confiance des consommateurs, ralentissement de l’activité économique (PMI), faiblesse du marché du travail (demandes hebdomadaires d’allocations chômage en hausse, ralentissement de l’emploi non agricole), avertissements sur les bénéfices des entreprises et courbe des taux inversée (signal classique de récession) pourraient raviver l’aversion au risque. Toutefois, une faiblesse macroéconomique accélérant les anticipations d’assouplissement monétaire pourrait aussi soutenir les marchés crypto.

● Orientation des politiques des banques centrales : La manière dont la Fed et les autres grandes banques centrales équilibreront inflation et récession déterminera la liquidité disponible pour chaque classe d’actifs. Si elles refusent de baisser les taux malgré un ralentissement, les actifs risqués resteront sous pression ; un virage accommodant pourrait relancer l’ensemble des marchés. Une baisse des taux réels (qu’elle soit due à la politique ou à une inflation persistante) bénéficiera aux actifs à long terme comme le bitcoin. Une divergence des politiques (Fed accommodante, BCE toujours restrictive) pourrait aussi stimuler des flux de capitaux transfrontaliers, augmentant encore la volatilité des cryptos.

● Événements réglementaires propres aux cryptos : L’approbation d’ETF, la constitution de réserves stratégiques en BTC, ou l’avancée de lois clés pourraient, dans ce contexte macro, servir de catalyseurs indépendants, rompant avec la « dépendance macro » des actifs numériques et réaffirmant leur unicité. Mais attention aux risques inverses : retards réglementaires ou mauvais déroulement de procédures judiciaires pourraient avoir des effets négatifs.

Conclusion

La vague de politiques tarifaires la plus radicale depuis les années 1930 exerce un impact profond sur l’économie macro et les marchés cryptographiques. À court terme, ces derniers pourraient rester très volatils, avec un sentiment des investisseurs oscillant au gré des nouvelles liées à la guerre commerciale.

Si l’inflation reste élevée tandis que la croissance ralentit, la réponse de la Fed deviendra un point de basculement crucial : un virage accommodant pourrait relancer les marchés crypto grâce à un regain de liquidités ; une posture restrictive les maintiendrait sous pression.

Si l’environnement macroéconomique se stabilise, qu’un nouveau récit émerge ou que les actifs numériques reprennent leur statut de refuge à long terme, une reprise pourrait advenir. Jusque-là, les marchés resteront probablement instables et extrêmement sensibles aux nouvelles macroéconomiques. Les investisseurs doivent suivre attentivement l’évolution mondiale, diversifier leurs portefeuilles et chercher des opportunités dans les déséquilibres potentiels créés par la guerre commerciale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News