La loi Martin vise-t-elle la cryptomonnaie ?

TechFlow SélectionTechFlow Sélection

La loi Martin vise-t-elle la cryptomonnaie ?

Un véritable marché libre, de valeur, ne craint pas l'épée de la loi.

Rédaction : Daii

La semaine dernière (24 mars), afin de mettre fin à une enquête, Galaxy Digital a accepté de verser 200 millions de dollars américains aux autorités chargées de l'application des lois. En réalité, ces 200 millions de dollars constituent une amende, le prix à payer pour que le procureur général de l'État de New York cesse son enquête.

Initialement, je voulais cette semaine expliquer en détail comment Galaxy a utilisé Luna pour manipuler artificiellement le marché et tromper ses fans. J'ai lu les documents publiés par le bureau du procureur général de l'État de New York, qui contiennent une enquête extrêmement minutieuse sur la manière dont Galaxy a simultanément « pompé » (Pump) et « vidé » (Dump) le marché.

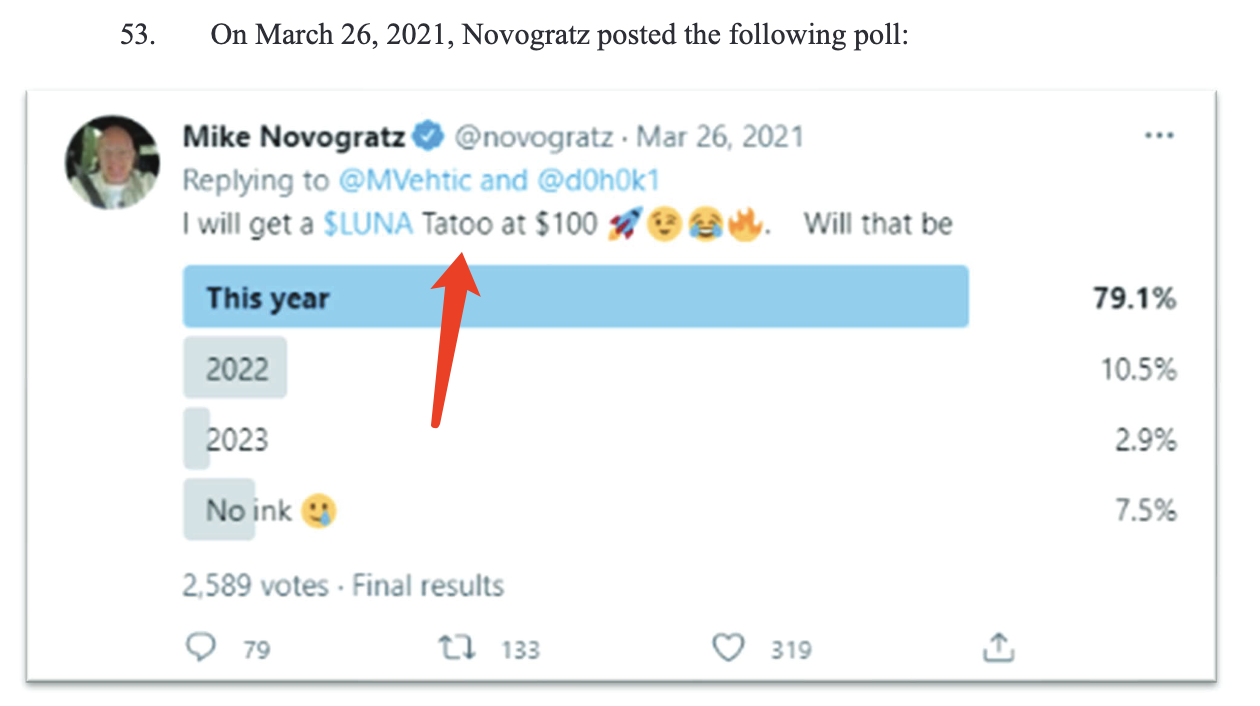

Prenons un exemple précis : les documents détaillent comment Mike Novogratz, PDG de Galaxy, a utilisé un tatouage pour faire monter le cours de Luna.

Le 26 mars 2021, Novogratz a promis sur Twitter que s’il atteignait 100 dollars, il se ferait tatouer le symbole de Luna (voir image ci-dessous).

Le 24 décembre 2021, Novogratz a tweeté à nouveau, affirmant que Luna avait atteint les 100 dollars et qu’il allait immortaliser ce moment par un tatouage spectaculaire. Quant au design, il était encore en train de chercher l’inspiration (voir image ci-dessous).

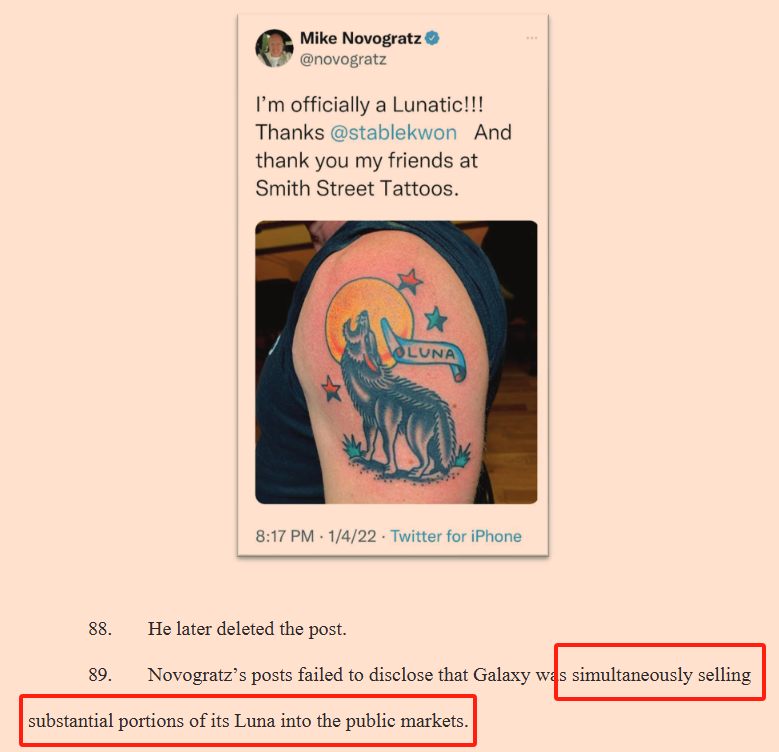

Le 4 janvier 2022, Novogratz a publié l'image du tatouage qui a déclenché une frénésie (voir image ci-dessous), le jour même où il vendait 165 000 unités de Luna à un prix moyen de 86 dollars.

Cependant, dans son message, il n’a absolument pas mentionné ses ventes de Luna.

Alors ? N’est-ce pas stupéfiant ?!

Il est rare de voir quelqu’un agir avec une telle hypocrisie. Pour de l’argent, certains sont prêts à tout. Et ce n’est même pas là sa pire manœuvre – nous aborderons d'autres cas plus graves ultérieurement.

Mais aujourd’hui, commençons par répondre à une question fondamentale.

Galaxy est-il injustement traité ? Novogratz a-t-il réellement fraudé ?

Vous trouvez peut-être cette question étrange, moi aussi. Pourtant, tant d'influenceurs (KOL) prennent fait et cause pour Novogratz. Pourquoi donc ?

1. Les influenceurs défendent Galaxy

Le versement de 200 millions de dollars par Galaxy Digital pour clore l’enquête a fait l’effet d’une bombe dans la sphère cryptographique, suscitant une vive indignation parmi de nombreux influenceurs célèbres. Beaucoup ont exprimé publiquement leur compassion et leur soutien à Novogratz sur Twitter ou dans des podcasts, allant jusqu’à qualifier cette affaire de véritable « séquestration judiciaire ».

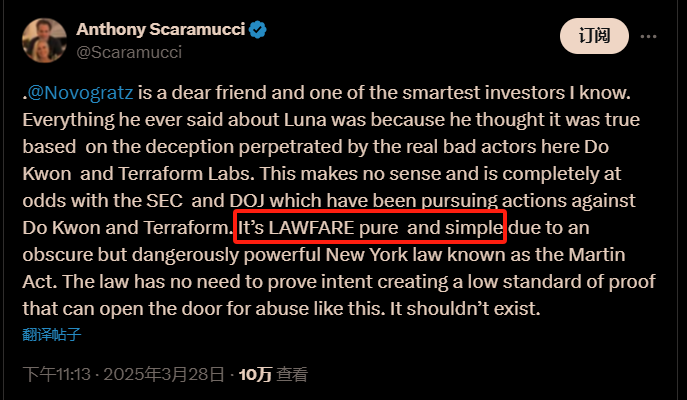

L’appel le plus retentissant vient d’Anthony Scaramucci, fondateur de SkyBridge Capital.

Scaramucci, connu pour ses propos tranchants, a provoqué une couverture médiatique blockchain. Le titre de Cointelegraph indique : « L’accusation du procureur général contre Galaxy est une “guerre juridique pure et simple” — Scaramucci ».

En effet, dans un tweet daté du 28 mars, il a affirmé sans ambages que cette poursuite était purement une « LAWFARE » (guerre juridique), une forme manifeste d’intimidation judiciaire !

Il affirme que l'État de New York utilise une loi excessivement vague — le Martin Act — qui permet d’obliger les entreprises à payer sans avoir à prouver l'intention frauduleuse. Des mots percutants, précis et directs. Ce tweet a été relayé et aimé des milliers de fois en une nuit, s’emparant rapidement de la communauté crypto.

Ainsi, toutes les critiques convergent vers une seule et même loi : le Martin Act. Selon eux, c’est cette loi qui accorde au procureur général le pouvoir de sanctionner sans avoir à prouver l’intention frauduleuse, obligeant Galaxy à verser 200 millions de dollars comme une « rançon ».

Mais alors, qu’est-ce que ce « Martin Act » dont parle Scaramucci ?

2. Le Martin Act

Pour comprendre pourquoi Galaxy Digital a accepté de payer 200 millions de dollars « d’amende », il faut d’abord examiner l’origine de ce « fléau judiciaire » selon Scaramucci : le Martin Act.

Cette loi, datant de 1921, est surnommée « l’arme la plus redoutable de Wall Street ». Aujourd'hui, elle crée une tempête dans le monde de la crypto.

2.1 Pourquoi le Martin Act est-il si sévère ?

Le Martin Act, officiellement intitulé Article 23-A de la Loi générale sur les affaires de l'État de New York (New York General Business Law Article 23-A), est l'une des premières lois étatiques américaines spécifiquement conçues pour lutter contre la fraude sur les marchés des valeurs mobilières et des marchandises. Cette loi confère au procureur général de l'État de New York (NYAG) de vastes pouvoirs d'enquête et de poursuite concernant toute opération boursière ou commerciale menée dans l'État ou depuis celui-ci.

Elle est qualifiée de « sévère » car elle comporte deux particularités majeures par rapport aux autres lois sur les valeurs mobilières :

Aucune preuve d’intention frauduleuse requise (Scienter)

Dans les affaires habituelles de fraude boursière, il faut démontrer que le prévenu avait l’intention délibérée de tromper les investisseurs. Mais le Martin Act est radicalement différent : le procureur général de l'État de New York (NYAG) n’a besoin que de prouver que les actes du défendeur auraient pu induire les investisseurs en erreur pour engager des poursuites. Même sans intention malveillante, le comportement peut être considéré comme illégal.

Aucune perte économique concrète à prouver

En général, les victimes doivent clairement établir qu’elles ont subi une perte financière directe due à la fraude. Mais selon le Martin Act, même si aucun dommage économique n’a encore été causé, dès lors que l’acte présente un risque de tromperie, le procureur général peut immédiatement intervenir.

En résumé, le Martin Act est une loi fortement « préventive », offrant aux autorités une initiative quasi-absolue.

2.2 Pourquoi le Martin Act existe-t-il ?

Au début du XXe siècle, le marché financier américain s'est développé rapidement, entraînant une multiplication des fraudes boursières. Vers 1920, divers États adoptèrent des lois de régulation appelées « Blue Sky Laws ». L'État de New York ne fit pas exception. Le sénateur Louis Martin, choqué par les nombreuses escroqueries aux titres, proposa ce projet de loi en 1921.

Le contexte législatif était très pragmatique : de nombreux investisseurs avaient subi de lourdes pertes à cause de fausses publicités, mais il était extrêmement difficile de prouver une intention frauduleuse. Ainsi, le Martin Act a été conçu avec un seuil de preuve très bas, permettant au procureur général d’agir rapidement pour protéger les investisseurs.

À l’origine, la loi visait uniquement à combattre les arnaques flagrantes aux valeurs mobilières. Personne n’aurait imaginé qu’elle deviendrait plus tard l’outil réglementaire le plus puissant de l’État de New York en matière de surveillance financière.

2.3 Quels sont les points forts du Martin Act ?

Le Martin Act tire sa puissance principalement de trois aspects clés :

Un pouvoir exécutif centralisé entre les mains du procureur général

Le Martin Act ne reconnaît pas le droit d’action privée aux investisseurs ordinaires. Toute action doit être menée exclusivement par le bureau du procureur général de l’État de New York. Tout citoyen souhaitant invoquer cette loi doit déposer plainte auprès du procureur, qui décide seul de lancer ou non une enquête. Cette concentration extrême du pouvoir rend le Martin Act particulièrement intimidant.

Des pouvoirs d’enquête étendus et confidentiels

Le procureur général peut initier une enquête spontanément, sans avoir à justifier de soupçons raisonnables. Le processus est strictement confidentiel. Il peut émettre des assignations à toute partie concernée pour obtenir des informations. Toute divulgation d’informations liées à l’enquête peut être punie comme un délit mineur.

Des sanctions extrêmement lourdes

Les contrevenants encourent non seulement des amendes massives, mais aussi des interdictions ou même des poursuites pénales. Récemment, Galaxy Digital a payé 200 millions de dollars, et le groupe Trump a été condamné à 450 millions de dollars — autant d’exemples illustrant la rigueur de cette loi.

Pourtant, pendant des décennies après sa création, le Martin Act fut presque oublié. Ce n’est qu’en 2002, avec l’arrivée d’Eliot Spitzer comme procureur général de l’État de New York, que cette loi endormie fut réactivée.

3. Le Martin Act en action

Si les lois avaient une personnalité, le Martin Act serait incontestablement un personnage impitoyable et efficace. Bien qu’il date d’il y a un siècle, ce n’est qu’au XXIe siècle qu’il a véritablement pris toute sa dimension, secouant Wall Street à plusieurs reprises. Parmi les affaires marquantes figurent celles de Merrill Lynch, des dix grandes banques d’investissement, et celle du groupe Trump.

3.1 L’affaire Merrill Lynch : la chute du « grand shorteur » de Wall Street

La première affaire ayant mis en lumière le Martin Act fut celle de Merrill Lynch en 2002. Son initiateur ? Eliot Spitzer, tout juste nommé procureur général de l’État de New York.

Au début 2002, le marché boursier américain traversait la période sombre suivant l’éclatement de la bulle Internet. Les investisseurs subissaient de lourdes pertes, l’ambiance à Wall Street était morose. C’est alors que Spitzer choisit Merrill Lynch comme premier coup d’éclat. Il découvrit que l’analyste Henry Blodget entretenait de graves conflits d’intérêts : publiquement, il recommandait vivement l’achat d’actions technologiques, mais en privé, dans des e-mails internes, il les qualifiait de « déchets » ou « totalement sans valeur ».

Par exemple, Merrill Lynch conseillait publiquement d’acheter Infospace, mais Blodget écrivait en privé : « cette entreprise est une arnaque, à ne surtout pas toucher ». Ces pratiques trompeuses ont coûté cher à des dizaines de milliers d’investisseurs.

Spitzer exploita l’avantage du seuil de preuve bas du Martin Act : il n’avait pas besoin de prouver que Blodget agissait sciemment, il suffisait de démontrer que les communications étaient trompeuses. Face à cela, Merrill Lynch ne put que céder : 100 millions de dollars d’amende, engagement public à dissocier la rémunération des analystes des activités bancaires. Cette affaire entama gravement la réputation de Merrill Lynch, et le Martin Act devint désormais redouté à Wall Street.

3.2 L’affaire des dix grandes banques d’investissement : un accord mondial qui a secoué la finance mondiale

Mais Spitzer n’en restait pas là. Son prochain objectif : les dix plus grandes banques d’investissement mondiales, dont Goldman Sachs, Morgan Stanley et Citigroup.

En 2003, Spitzer découvrit que les départements d’analyse de ces géants financiers présentaient systématiquement de graves conflits d’intérêts. Pour obtenir des mandats d’investissement, leurs analystes gonflaient les perspectives des actions, encourageant même les petits porteurs à acheter des titres de qualité médiocre.

Par exemple, Mary Meeker de Morgan Stanley vantait publiquement Drugstore.com, incitant de nombreux investisseurs à suivre. Or, en interne, elle disait à ses collègues que l’entreprise n’était « pas digne d’investissement ». Ces propos furent révélés par l’équipe de Spitzer, provoquant une grande colère publique.

Grâce au Martin Act, Spitzer lança une enquête impitoyable. En 2003, les dix banques d’investissement signèrent un « accord global » sous pression, totalisant 1,4 milliard de dollars.

Goldman Sachs paya 110 millions, Merrill Lynch 200 millions supplémentaires, Morgan Stanley 125 millions. Outre les amendes, elles durent réformer strictement la séparation entre analyse et banque d’investissement, instaurant une « cloison étanche » pour éviter tout conflit futur.

Cet accord, qualifié de « plus grand et plus influent de l’histoire de Wall Street », représente l’apogée du pouvoir du Martin Act. Depuis, le conflit d’intérêts entre analystes et banquiers est devenu une ligne rouge infranchissable, dont toute la finance tremble encore aujourd’hui.

3.3 L’affaire du groupe Trump : même un ancien président n’y échappe pas

Si les affaires Merrill Lynch et des dix banques illustrent le pouvoir du Martin Act dans la finance, celle du groupe Trump montre qu’il peut atteindre les figures les plus sensibles du monde politique et économique.

En février 2024, le procureur général de l’État de New York, Letitia James, a utilisé le Martin Act pour poursuivre l’empire commercial de l’ancien président Donald Trump, l’accusant d’avoir falsifié pendant des années la valeur de ses actifs afin d’obtenir des prêts avantageux et de meilleures conditions d’assurance.

Les enquêtes ont révélé que Trump surestimait massivement la valeur de ses biens. Par exemple, Trump Tower à Manhattan, estimé à environ 500 millions de dollars, était présenté comme valant plus de 2 milliards de dollars lors de demandes de prêt ! Des dizaines de cas similaires ont trompé banques et institutions financières.

Grâce au Martin Act, aucune preuve d’intention frauduleuse n’était nécessaire : il suffisait de montrer que les chiffres trompaient les institutions. Le tribunal new-yorkais a donc rapidement condamné Trump à une amende de 450 millions de dollars, limitant également ses activités commerciales dans l’État. Malgré ses dénégations, Trump a dû accepter le verdict, portant un coup dur à son empire — et rappelant à tous la rigueur implacable du Martin Act.

3.4 Conclusion : effets secondaires et controverses du Martin Act

À travers les affaires Merrill Lynch, les dix banques et le groupe Trump, on voit bien que le Martin Act est devenu la clé universelle du procureur général de New York pour maintenir l’ordre financier. Toute activité suspecte sur les marchés financiers dans l’État échappe difficilement à sa portée.

Mais un tel pouvoir suscite aussi des critiques. Le secteur financier craint que le seuil trop bas ne conduise à des abus, freinant l’innovation et exposant les entreprises à des amendes massives pour de simples imprudences.

Mais personnellement, je pense que pour le marché crypto, le Martin Act est une épée providentielle.

4. Pourquoi le Martin Act est-il une épée providentielle ?

Beaucoup trouvent étrange qu’un outil aussi tranchant que le Martin Act, souvent brandi contre les entreprises financières, puisse être bénéfique. Certains dans la sphère crypto le voient même comme une « épée tyrannique », dangereusement imprévisible.

Mais je veux vous dire ceci : pour le marché crypto actuel, la présence du Martin Act est une opportunité historique de normalisation.

Pourquoi ?

Une seule phrase : en temps de désordre, il faut des mesures fortes.

4.1 À quel point le marché crypto est-il chaotique ?

Même les plus optimistes doivent admettre que le chaos dans le crypto dépasse l’entendement. En quelques années, le secteur est devenu l’un des principaux foyers de fraude financière mondiale. Les escroqueries pullulent, variées et sophistiquées.

Voici quelques chiffres :

Selon un rapport de la FTC (Commission fédérale du commerce) de mars 2025, les pertes dues aux fraudes cryptos s’élevaient à 1,4 milliard de dollars en 2024, tandis que les fraudes d’investissement représentaient 5,7 milliards, pour un total de 12,5 milliards. À l’échelle mondiale, Chainalysis indique dans son « Rapport mondial sur la criminalité cryptographique 2024 » que les pertes liées aux fraudes ont atteint 19 milliards de dollars l’an dernier, en hausse de 55 %.

Les méthodes sont innombrables :

Premièrement, les classiques « rug pulls ».

Au début 2022, le token Squid Game, tirant parti d’une IP populaire, a vu son prix multiplié par des dizaines de milliers en quelques jours, attirant des fonds massifs. Puis, au pic, les développeurs ont vidé la pool de liquidité, emportant plus de 3,3 millions de dollars. En quelques minutes, les investisseurs se sont retrouvés ruinés.

Deuxièmement, la manipulation de marché via la méthode « Pump & Dump ».

L’affaire Luna impliquant Galaxy Digital en est un exemple typique : Novogratz a fait monter artificiellement le prix sur Twitter et autres réseaux sociaux, présentant Luna comme le « roi des stablecoins de nouvelle génération », tout en vendant massivement en secret, laissant les petits porteurs assumer les pertes. Cette pratique est courante : selon CoinGecko (2023), plus de 60 % des nouvelles cryptomonnaies chutent brutalement dans les 90 jours suivant leur lancement, souvent à cause de manipulations évidentes.

Troisièmement, les pyramides de Ponzi masquées sous un vernis technologique.

Les cas les plus notoires sont l’effondrement de Terra/Luna et celui de FTX. Do Kwon, fondateur de Terra, promettait un rendement annuel de 20 % via le protocole Anchor, attirant plus de 60 milliards de dollars en un an. En réalité, c’était une pyramide : l’argent des nouveaux venus servait à payer les anciens. À l’effondrement, des millions d’investisseurs ont tout perdu. FTX fut encore pire : Sam Bankman-Fried, star médiatique et philanthrope, utilisait en secret les fonds clients pour alimenter les spéculations d’Alameda Research. En une nuit, une capitalisation de 32 milliards de dollars s’est volatilisée.

Outre ces grands scandales, les petits investisseurs font face quotidiennement au phishing, aux piratages et aux transactions internes. Un rapport de PeckShield (Q1 2025) indique que les pertes dues aux attaques ont atteint 1,63 milliard de dollars au premier trimestre, en hausse de 131 % par rapport à 2024, avec plus de 60 incidents.

Les méthodes varient : vol de clés privées, faux contrats intelligents, ou même escroqueries internes (exit scams). Le niveau de désordre est hallucinant.

Bien sûr, ces attaques échappent au Martin Act et au procureur général de New York. Mais nous savons tous que ces cyberattaques découragent davantage de personnes d’explorer la finance décentralisée. Ces attaques sont indéniablement criminelles, souvent organisées, parfois même étatiques. Nous y reviendrons.

4.2 Pourquoi le marché crypto est-il si chaotique ?

Le chaos du marché crypto n’est pas apparu par hasard. Il résulte d’un terreau complexe mêlant carences réglementaires, techniques et culturelles.

Premièrement, l’absence de régulation.

Pendant dix ans, le marché crypto a progressé à une vitesse inimaginable pour les régulateurs, qui ont réagi lentement. Sur cette terre vierge, escrocs, spéculateurs et aventuriers ont proliféré. Par exemple, la SEC et le CFTC américains se sont longtemps disputés sur la classification du Bitcoin, de l’Ethereum ou des altcoins, laissant le marché dans une zone grise. À l’effondrement de FTX fin 2022, Patrick McHenry, président de la commission des services financiers du Congrès, a déclaré : « Notre lenteur réglementaire a permis à FTX de prospérer. »

Deuxièmement, la haute barrière technique et l’asymétrie d’information.

La technologie blockchain est complexe, difficile à comprendre pour les investisseurs ordinaires. Les projets et exchanges détiennent la majorité des données clés, créant une transparence insuffisante. Dans le cas de Terra, le protocole Anchor promettait 20 % de rendement annuel, mais son fonctionnement restait opaque. Des millions de petits porteurs ont suivi aveuglément les influenceurs, devenant les derniers pigeons. Avant l’effondrement de FTX, Sam Bankman-Fried clamait encore : « Les fonds sont solides », alors que les investisseurs n’avaient aucune preuve de réserve. Ce modèle « boîte noire » facilite les fraudes.

Troisièmement, des risques moraux exacerbés par la recherche du profit.

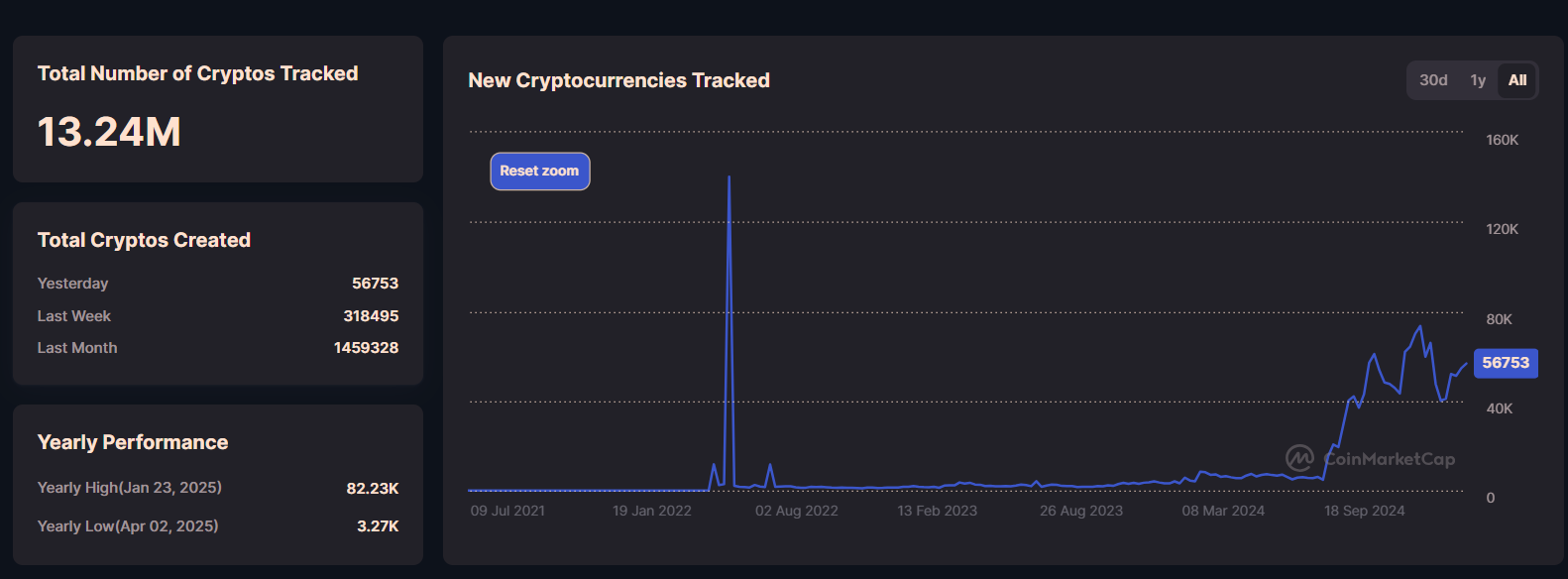

Le marché crypto offre une liquidité extrême. N’importe qui peut lancer une nouvelle pièce, la lister sur un exchange et lever des fonds rapidement. Fin avril 2025, CoinMarketCap recensait plus de 13 millions de cryptomonnaies, dont moins de cent ont une utilité réelle. La majorité sont des « pièces fantômes » ou « déchets ». Sous l’effet de gains rapides, projets, exchanges et capitaux s’entendent souvent pour manipuler le marché.

Quatrièmement, le rôle amplificateur des médias.

Beaucoup de médias, surtout les réseaux sociaux, font la promotion irresponsable de nouveaux projets pour capter l’audience. Twitter, Reddit, Telegram regorgent de bots payés et d’influenceurs faisant la publicité, parfois ouvertement manipulatrice. CoinDesk a révélé qu’en 2023, les contenus promotionnels frauduleux ont coûté plus d’un milliard de dollars aux investisseurs. La plupart des petits porteurs, incapables de distinguer le vrai du faux, deviennent des victimes.

Cinquièmement, l’usage détourné de l’idéologie de décentralisation.

Le crypto, par nature anti-autoritaire, prône la décentralisation pour un système plus équitable. Mais cette idée est souvent exploitée par des malfrats pour contourner la régulation et fuir leurs responsabilités. De nombreux protocoles DeFi, se cachant derrière la « décentralisation », refusent de divulguer leurs équipes ou audits. Lors d’un piratage, ils refusent de rembourser, arguant : « Chaque utilisateur assume ses risques. » Cette instrumentalisation aggrave le chaos.

Enfin, l’absence de régulation interne et d’autodiscipline sectorielle.

La finance traditionnelle dispose depuis des décennies de mécanismes rigoureux. Pas le crypto. Même les géants Binance et Coinbase sont régulièrement accusés d’opérations irrégulières ou d’insider trading. En novembre 2023, Binance et son PDG Zhao Changpeng ont admis des violations de blanchiment et sanctions, payant plus de 4 milliards de dollars d’amende (selon le DOJ).

En somme, le chaos du marché crypto résulte d’un ensemble complexe : régulation défaillante, asymétrie d’information, risques moraux, complicité médiatique, etc. Ce terreau fertile a permis aux escrocs et spéculateurs de prospérer dans ce « Far West » numérique.

Précisément dans ce contexte, la valeur du Martin Act devient évidente.

4.3 Pourquoi le Martin Act est-il une lame tranchante ?

On dit : « L’Histoire ne se répète pas, mais elle rime souvent. » Le marché crypto d’aujourd’hui et celui des actions d’il y a un siècle illustrent parfaitement cette maxime.

Revenons au début du XXe siècle, lorsque le marché boursier américain traversait une période de « Far West ». Comme le crypto aujourd’hui, Wall Street était alors un terrain de rêve et d’arnaque, où opportunités et fraudes allaient de pair.

Pas de SEC, pas de cadre légal moderne. Wall Street était un paradis pour escrocs. Manipulations, insider trading, fausses publicités foisonnaient. Le plus célèbre manipulateur, Jesse Livermore, utilisait en 1920 sa puissance financière pour diffuser de fausses rumeurs, gonfler les cours, puis vendre massivement. En 1929, il gagna plus de 100 millions de dollars (l’équivalent de dizaines de milliards aujourd’hui), ruinant des dizaines de milliers d’investisseurs.

À l’époque, comme aujourd’hui en crypto, il n’existait aucune régulation stricte. Une entreprise pouvait émettre des actions sans bilan, audit, ni responsabilité. Les courtiers manipulaient librement, les petits porteurs étaient des moutons à sacrifier.

Un exemple célèbre : Charles Ponzi, inventeur du système de Ponzi. Il promettait 50 % de rendement mensuel via un prétendu arbitrage postal international. En réalité, il payait les anciens avec l’argent des nouveaux. En un an, il collecta plus de 20 millions de dollars (plusieurs centaines de millions aujourd’hui), avant l’effondrement total. Des milliers d’investisseurs perdirent tout.

C’est dans ce contexte que naquirent les premières lois de régulation, les « Blue Sky Laws ». Le Martin Act en est l’exemple phare. Créé en 1921 à New York, au plus fort des fraudes, il visait à protéger les petits épargnants.

Grâce à sa rigueur, le Martin Act eut vite un effet stabilisateur. Il imposa des normes strictes aux émetteurs et courtiers, sanctionna sévèrement les tromperies. Dans les années 1920-1930, il permit de juguler les fraudes boursières à New York. Grâce à des interventions rapides contre des arnaques classiques (fausses sociétés pétrolières, fraudes immobilières), l’ordre revint progressivement.

En 1934, le gouvernement fédéral créa la SEC et adopta le Securities Exchange Act of 1934, s’inspirant notamment du Martin Act. Ce cadre renforcé permit au marché boursier américain de devenir le plus transparent, liquide et crédible au monde.

Aujourd’hui, le marché crypto traverse une phase similaire de croissance sauvage : chaque jour, 56 000 nouvelles cryptomonnaies naissent, pour un total de 13,24 millions. Il regorge d’innovation, mais aussi de dangers et d’arnaques. Comme Wall Street autrefois, il a désespérément besoin d’une « tempête réglementaire » pour passer d’une croissance anarchique à un développement sain.

Oui, le Martin Act peut sembler excessif, avec son seuil de preuve bas et ses sanctions lourdes, dérangeant beaucoup. Mais l’Histoire enseigne que les marchés justes reposent sur une dissuasion juridique forte. Seules des sanctions sévères peuvent restaurer l’ordre et la confiance des petits investisseurs.

Le chaos actuel du crypto ressemble étrangement à celui des débuts du marché boursier. L’Histoire nous invite à saisir cette épée centenaire. Son rôle de normalisation dépasse largement la douleur temporaire qu’elle inflige.

Conclusion

L’Histoire ne se répète pas simplement, mais elle rime souvent. Il y a un siècle, le Martin Act naquit dans le chaos de Wall Street ; un siècle plus tard, il est rappelé pour sauver un marché crypto submergé par les escrocs.

On dit : « La régulation tue l’innovation. » Mais l’Histoire montre plutôt : « Sans régulation, l’innovation devient la fête des escrocs. » Wall Street a prospéré non parce qu’il était libre, mais parce qu’il était gardé par une épée juridique tranchante.

Dans le monde financier, sans respect, pas de sécurité ; sans régulation, pas d’avenir. L’épée du Martin Act est certes tranchante, mais elle ne coupe pas la voie de l’innovation : elle tranche la fraude et la cupidité. La loi ne freine jamais la vraie innovation. Elle nettoie seulement les impostures.

Un véritable marché libre n’a pas peur de l’épée de la loi.

Le Martin Act n’est pas parfait, mais dans un marché crypto hors de contrôle, c’est une arme indispensable pour protéger les petits investisseurs — imparfaite, mais qu’il faut tenir fermement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News