De l'origine blockchain de Xiao Feng à la quatrième révolution industrielle et au moteur de l'économie des jetons

TechFlow SélectionTechFlow Sélection

De l'origine blockchain de Xiao Feng à la quatrième révolution industrielle et au moteur de l'économie des jetons

« Nous voulions des avions transocéaniques, mais nous avons inventé Zoom ».

Rédaction : Will Wang

En 2025. Pour les initiés, ce marché cryptographique, qui a traversé plus de dix ans de développement et plusieurs cycles haussiers et baissiers tumultueux, permet désormais de citer par cœur chaque code Ticker encore existant, chacun porteur d’un poids historique indéniable.

Pourtant, la capitalisation des actifs numériques s’élève à peine à 3 000 milliards de dollars, soit moins de 1 % face aux marchés financiers traditionnels estimés entre 400 000 et 600 000 milliards de dollars. Bien que l’ETF Bitcoin, lancé l’an dernier par Grayscale en percée disruptive sur Wall Street, n’arrive toujours pas à incarner pleinement l’idée de « monnaie numérique en or », oscillant au rythme du Nasdaq tout en se décorrélant de l’or physique.

Dans un marché que nous poursuivons avec autant d’ardeur, s’agit-il d’un biais de survivant ou bien d’un terrain d’expérimentation pour une nouvelle révolution financière ?

Tel que le docteur Xiao Feng l’a souligné, pour répondre à cette question, il faut revenir aux origines de la blockchain, adopter une approche fondamentale par les premiers principes, et reconsidérer les monnaies numériques / actifs cryptographiques, le marché crypto, ainsi que la technologie blockchain sous-jacente.

I. Blockchain : une nouvelle infrastructure financière

Si l’on observe les actifs numériques selon une seule dimension — comme la SEC américaine — on pourrait simplement les classer entre marchandises et titres. D’un point de vue macroéconomique, le marché crypto apparaît comme une niche au sein du développement économique numérique. Mais en examinant plus profondément la blockchain à la lumière des précédentes révolutions industrielles et technologiques, celle-ci émerge incontestablement comme une infrastructure financière pionnière, prête à embarquer pour une ère comparable à celle des grands voyages maritimes.

Tout cela repose sur la technologie blockchain. Il est donc essentiel de revenir à ses fondements et de comprendre ce qu’est véritablement la blockchain.

1.1 Le premier principe de la blockchain

Le premier principe de la blockchain ne réside pas dans une simple technologie, mais dans une combinaison systémique de la décentralisation, de la cryptographie, des mécanismes de consensus, de la transparence et des incitations. Cette synergie trouve son expression dans le document fondateur de Satoshi Nakamoto publié en 2008 :

Le livre blanc du Bitcoin, combinant innovations technologiques et redéfinition des rapports sociaux de production, visait à transformer le système financier centralisé dominé par les banques traditionnelles, résoudre le problème de confiance centralisée et offrir aux utilisateurs un moyen de paiement plus sûr, pratique et à faible coût (« un système monétaire électronique pair-à-pair permettrait d’envoyer des paiements en ligne directement d’une partie à une autre sans passer par une institution financière »).

Bitcoin : A Peer-to-Peer Electronic Cash System

En prolongeant cette vision depuis le Bitcoin, on constate que la vocation naturelle de la blockchain est d’être une infrastructure financière dont la conception même vise à résoudre le problème de cohérence finale des paiements et règlements. Les monnaies numériques construites sur blockchain exploitent pleinement les avantages offerts par cette technologie : règlement quasi instantané, disponibilité permanente 24h/24 et 7j/7, coûts de transaction minimes, programmabilité, interopérabilité des jetons (tokens), et combinaisons infinies possibles avec la DeFi. Autant d’avantages que les systèmes financiers traditionnels convoitent mais peinent à atteindre.

L’investisseur Will Wang résume parfaitement cela par : In Trustless We Trust. S’il fallait ajouter une durée, je dirais : 10 000 ans.

1.2 L’essence de la finance

Quelle est l’essence de la finance ? La désynchronisation de la valeur dans le temps et l’espace. Ce principe fondamental demeure inchangé depuis des millénaires. Ce qui évolue, c’est la manière de le servir : de l’absence de banque à la banque, de l’absence de banque centrale à la banque centrale.

La nouvelle finance basée sur la blockchain peut considérablement améliorer l’efficacité financière :

A. Dans le temps

D’un côté, la valeur temporelle de la monnaie (Time Value of Money) signifie qu’utiliser aujourd’hui l’argent de demain implique de payer un intérêt. Ce modèle d’intérêt, exécuté via la DeFi, dépasse largement la limite du roulement des fonds dans les banques traditionnelles (environ 12 fois par an), augmentant drastiquement l’efficacité du capital. D’un autre côté, le règlement instantané permet, par exemple, un virement de Hong Kong vers les États-Unis via Web3, crédité en quelques secondes, presque sans frais, sans avoir besoin de cinq institutions pour concilier leurs comptes — une solution optimale.

B. Dans l’espace

Un exemple parlant : en 2023, Warren Buffett a émis des obligations en yens japonais à taux quasi nul pour investir massivement dans des sociétés commerciales japonaises à rendement élevé. Toutefois, les banques et banques centrales, en tant qu’intermédiaires financiers, constituent des goulets d’étranglement pour la libre circulation mondiale de la valeur. C’est précisément là où la nouvelle finance peut faire sa percée : l’allocation de valeur à l’échelle mondiale, indépendante des frontières. Dans l’écosystème blockchain et Web3, il n’existe pas de notion d’« internationalisation » — nous sommes globaux dès le jour un. Nous sommes différents.

C. La valeur elle-même

Les stablecoins, les dollars synthétiques ou les monnaies spécialisées sont essentiellement des tokens indexés sur le dollar. Grâce aux monnaies numériques et à la technologie blockchain, les attributs fondamentaux de la monnaie sont renforcés, ses fonctions principales amplifiées, son efficacité accrue et ses coûts réduits. En outre, les tokens circulant sur blockchain peuvent représenter d’autres actifs, comme des MMF tokenisés, dont le transfert peut également être effectué instantanément. Visa, qui a longtemps défini sa mission comme « Money Transfer », devrait désormais dire « Value Transfer ».

Tokenisation et grand livre unique — Vers un nouveau système monétaire

Tout comme les attributs fondamentaux de la monnaie (unité de compte) et ses fonctions clés (moyen d’échange) restent constants malgré les différentes formes qu’elle a prises — coquillages, pièces, espèces, dépôts, monnaie électronique, stablecoins — l’essence de la nouvelle finance ne change pas non plus. Ce qui doit évoluer, ce sont les services financiers tels que les banques et les bourses. La question est désormais : comment fournir de meilleurs services financiers dans un contexte distribué, numérique et transcendant le temps et l’espace ?

1.3 La révolution financière

Comparée à la finance traditionnelle, la plus grande innovation de la nouvelle finance réside dans le changement du mode de comptabilité : le grand livre public, transparent et mondial qu’est la blockchain. Dans toute l’histoire humaine, la méthode de comptabilité n’a changé que trois fois, chaque fois transformant radicalement la structure économique et sociale, reflétant une évolution conjointe entre technologie et civilisation.

La comptabilité en partie simple (vers -3500) en Mésopotamie a permis de dépasser les limites de la communication orale, favorisant le commerce et la formation des premiers États grâce à l’enregistrement des impôts et échanges. Le Code de Hammourabi incluait déjà des clauses sur les litiges commerciaux.

La comptabilité en partie double a stimulé la révolution commerciale de la Renaissance (XIVe-XVe siècle). Le développement du commerce méditerranéen, les investissements dans les flottes génoises, les banques internationales des Médicis ont nécessité des outils financiers complexes, menant à l’émergence des banques et des multinationales, ainsi qu’à l’établissement du crédit commercial.

Vient ensuite celle que nous connaissons bien : la comptabilité distribuée impulsée par le Bitcoin en 2009, qui a entraîné l’émergence de la finance décentralisée, une transformation des mécanismes de confiance et la naissance des monnaies numériques.

Cette nouvelle finance, fondée sur la comptabilité distribuée, est inextricablement liée à la blockchain, aux contrats intelligents, aux portefeuilles numériques et aux monnaies programmables. En tant que couche de règlement comptable de l’infrastructure financière, la blockchain a été conçue dès l’origine pour résoudre le problème de cohérence finale des paiements. Associés aux contrats intelligents, les monnaies numériques sur grand livre distribué ouvrent des possibilités infinies : règlement quasi instantané, disponibilité permanente, coûts réduits, programmabilité, interopérabilité et composable DeFi.

En conséquence, la nouvelle finance connaît trois transformations majeures :

Premièrement, le mode de comptabilité passe de la comptabilité en partie double centralisée à la comptabilité distribuée décentralisée ;

Deuxièmement, le compte bancaire devient un portefeuille numérique ;

Troisièmement, l’unité de compte passe de la monnaie fiduciaire à la monnaie numérique.

La comptabilité distribuée, rendue possible par les caractéristiques numériques de transgression temporelle, spatiale et organisationnelle, constitue la base financière de la quatrième révolution industrielle.

II. Les trois premières révolutions industrielles

Le docteur Xiao Feng cite les travaux d’un prix Nobel d’économie affirmant : « La révolution industrielle a dû attendre une révolution financière ». Selon lui, chaque révolution industrielle dépend d’un nouveau mode de financement pour se développer. Inversement, sans révolution financière, les révolutions industrielles risquent de ne jamais aboutir. Un autre économiste va plus loin : chaque révolution industrielle résulte de l’interaction entre révolution énergétique, industrielle et financière, la dernière étant souvent préalable.

Ses recherches couvrent les trois premières révolutions industrielles. Aujourd’hui, nous entrons dans la quatrième — l’ère de l’intelligence et du numérique. Revenons brièvement sur les précédentes :

La première révolution industrielle (années 1760–1840), symbolisée par la machine à vapeur, a eu lieu en Angleterre. Le système de dette publique britannique et les banques par actions ont financé chemins de fer et usines, boostant ainsi la productivité.

Douglass North, dans The Rise of the Western World (1973), affirme que la Grande-Bretagne, avant même la révolution industrielle, a mis en place des réformes financières (emprunts d’État, système bancaire), protégé les droits de propriété et réduit les coûts de transaction, créant ainsi les conditions nécessaires au financement des innovations techniques (machine à vapeur, métiers à tisser). Sa célèbre phrase « The Industrial Revolution had to wait for a financial revolution » résume parfaitement cette période.

La deuxième révolution industrielle (fin XIXe – début XXe siècle), marquée par l’électricité et les télécommunications sans fil, s’est produite aux États-Unis. Le système financier américain (banques d’investissement, marchés boursiers) a précédé les percées technologiques en facilitant le financement à grande échelle. Par exemple, la construction des chemins de fer, nécessitant des capitaux importants et durables, a été financée par des obligations et actions attirant des capitaux nationaux et étrangers. Des banques comme J.P. Morgan ont joué un rôle clé dans l’agglomération du capital dispersé.

La troisième révolution industrielle (fin XXe – début XXIe siècle), incarnée par l’informatique, le code et Internet, a également vu le jour aux États-Unis. Le modèle de capital-risque de la Silicon Valley (comme Sequoia Capital, KPCB) est devenu le moteur principal de financement. En échange d’actions, les VC ont fourni des fonds précoces aux startups technologiques à fort potentiel (Apple, Microsoft, Google). Entre 1970 et 2000, les investissements annuels en capital-risque sont passés de quelques centaines de millions à des centaines de milliards de dollars, accélérant la commercialisation des semi-conducteurs, logiciels et technologies Internet.

Parallèlement, le lancement du Nasdaq en 1971, avec ses barrières d’entrée basses et sa forte liquidité, est devenu le canal privilégié pour les introductions en bourse des entreprises technologiques. Microsoft (1986) et Amazon (1997) ont pu lever des fonds massifs via IPO. Des instruments comme les stock-options et les plans d’actionnariat salarié (ESOP) ont permis d’attirer les talents, liant capital humain et capital financier.

III. La quatrième révolution industrielle

Si la quatrième révolution financière, fondée sur la blockchain, est désormais en place, alors selon la maxime « la révolution industrielle attend une révolution financière », nous pouvons chercher où naîtra la quatrième révolution industrielle.

Le concept de « quatrième révolution industrielle » a été officiellement introduit par l’Allemagne en 2013, centré sur l’application des technologies de l’information dans la fabrication, afin de remplacer la production standardisée et massive par un modèle industriel hautement flexible et intelligent. Toutefois, limiter cette intelligence aux seuls secteurs industriels revient à sous-estimer l’impact profond des technologies telles que l’IA et la blockchain sur la civilisation humaine.

3.1 La révolution technologique selon Cathie Wood

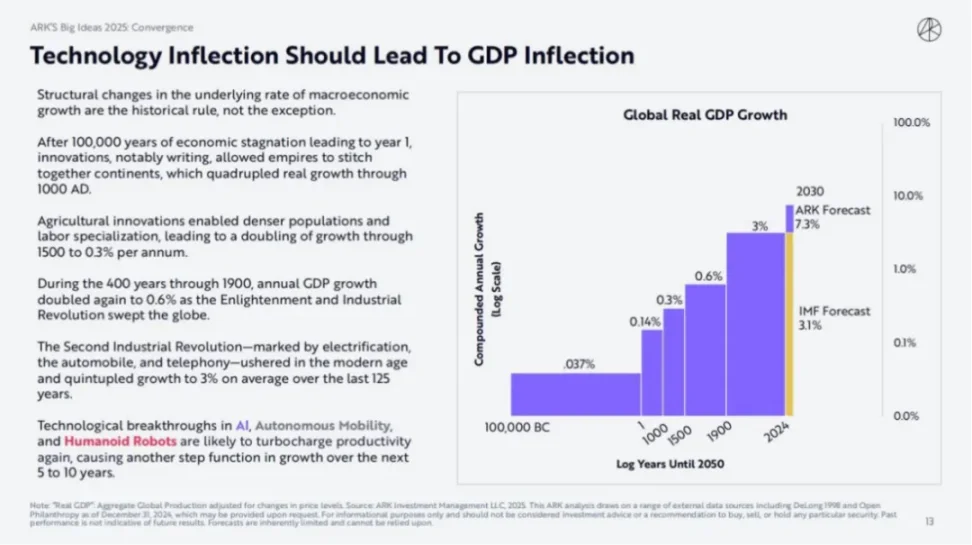

Cathie Wood, surnommée la « reine des investissements technologiques », a publié début 2025 le rapport Big Ideas 2025 d’ARK Invest. Alors que le FMI prévoit une croissance mondiale de 3,1 % d’ici 2030, elle affirme que la croissance annuelle pourrait dépasser 10 % !

ARK Invest considère que la croissance économique suit une logique historique de sauts qualitatifs, chaque bond étant le fruit d’une transformation technologique majeure.

Pendant près de 100 000 ans, l’économie humaine fut stagnante. Puis l’invention de l’écriture permit aux empires de connecter les continents, quadruplant la croissance réelle vers l’an 1000. Ensuite, les innovations agricoles ont accru la densité de population et la spécialisation du travail, doublant la croissance vers 1500 à environ 0,3 % par an.

La première révolution industrielle a ensuite porté la croissance moyenne à 0,6 %. La seconde, marquée par l’électrification, l’automobile et le téléphone, a quintuplé la croissance au cours des 125 dernières années, atteignant en moyenne 3 %.

Sans nouvelle révolution technologique, la prévision du FMI serait plausible. Mais Cathie Wood pense que les percées dans l’IA, la blockchain, les robots intelligents pourraient relancer la productivité, constituant une révolution technologique majeure qui propulsera la croissance mondiale à un nouveau palier dans les 5 à 10 prochaines années.

www.ark-invest.com/big-ideas-2025

3.2 L’IA redéfinit la dimension spatiale de l’activité économique

Je partage deux idées centrales de Cathie Wood :

1) Chaque révolution technologique fait bondir la croissance économique ;

2) L’IA constitue une révolution technologique majeure.

Cela semble incontestable en 2025. Je souhaite alors ajouter ceci :

Chaque révolution technologique ou industrielle repose fondamentalement sur une rupture technologique qui redéfinit la dimension spatiale de l’activité économique, franchissant des limites physiques ou institutionnelles, et créant de nouveaux champs d’échange de valeur. Cette « extension de l’espace économique » ne se limite pas à l’expansion géographique, mais s’opère à travers une transformation du paradigme techno-économique, relevant les combinaisons des facteurs de production, les frontières de création de valeur et les règles de transaction.

Par exemple, la première révolution industrielle, avec la machine à vapeur, a fait passer la production de l’artisanat domestique à l’usine, tandis que chemin de fer et navires à vapeur étendaient le commerce, intégrant ressources locales et colonies dans un réseau capitaliste global. La seconde révolution, avec l’électricité et le moteur à explosion, a accéléré l’urbanisation et l’émergence des multinationales, étendant l’activité économique au-delà des frontières locales. La troisième, avec les technologies de l’information et Internet, a créé un espace économique virtuel, libérant le commerce électronique et les services numériques de toute contrainte géographique. La quatrième révolution, avec l’IA, la blockchain et l’Internet des objets, fusionne davantage les espaces physique et numérique, voire inclut l’activité économique des agents IA dans le monde du silicium.

La plus grande valeur de l’IA réside dans l’intelligence incarnée et l’intelligence spatiale, nécessitant à la fois des robots physiques et des agents IA virtuels. L’investisseur Wang Chao a déjà évoqué un scénario futur où des dizaines de millions d’agents IA interagissent entre eux et avec les humains. Dans ce cas, la cryptographie apparaît comme une solution viable.

Cathie Wood explique que les agents IA transformeront notre façon de rechercher et d’acheter, et que ces interactions seront gérées via des portefeuilles numériques. Ces derniers pourront intégrer toutes les fonctions bancaires traditionnelles — épargne, crédit, assurance, investissement, consommation — et, grâce aux nouveaux modèles pilotés par les agents IA, remonter la chaîne de valeur du commerce électronique et de la consommation numérique vers l’amont.

Je suis convaincu que seule une monnaie programmable basée sur la blockchain peut assurer le transfert de valeur dans la civilisation du silicium pilotée par l’IA, et que ce transfert devra s’appuyer sur les portefeuilles numériques de Web3. Cela signifie que la quatrième révolution industrielle nécessite impérativement une nouvelle finance fondée sur la blockchain. À défaut, elle se réduirait à une simple optimisation coûts-bénéfices de la finance traditionnelle.

IV. Le moteur de l’économie des tokens

L’Angleterre a soutenu la première révolution industrielle par ses marchés de crédit et d’obligations, les États-Unis la deuxième par les banques d’investissement et les marchés financiers, la troisième par le capital-risque de la Silicon Valley et le Nasdaq. Alors, la quatrième révolution industrielle n’aurait-elle pas besoin d’un nouveau modèle financier ?

Tel que le docteur Xiao Feng l’a dit :

Beaucoup hésitent à reconnaître que la blockchain est l’infrastructure de la quatrième révolution industrielle, d’où l’insistance sur les « blockchains privées » ou les « blockchains sans jetons ». Pourtant, dix ans d’expérience montrent que ces tentatives échouent généralement. Nous devons oser admettre que la blockchain, en tant qu’outil de réorganisation des rapports de production, trouve son point d’entrée principal dans la finance. Sans besoin financier, la blockchain serait inutile. Cela signifie que lorsque l’humanité entre dans la quatrième révolution industrielle, avec des innovations dans les rapports de production numériques et intelligents, une nouvelle révolution financière est indispensable. Sinon, rien ne se produira ou ne réussira.

Il est clair que le nouveau modèle financier fondé sur la blockchain est désormais en place, et son moteur économique basé sur les tokens commence à rugir.

Bien que les catégories de tokens soient nombreuses — du modèle initial à trois types proposé par Xiao Feng, aux cinq puis sept catégories récentes d’a16z — même si tout devient bientôt Onchain, je pense que les tokens utilitaires, intégrant la fonction d’accès au réseau, sont la clé du marché crypto. Si les autres types de tokens représentent des améliorations, les tokens utilitaires incarnent une véritable innovation.

En 2023, le docteur Xiao Feng a prononcé un discours de clôture lors du Web3 Festival de Hong Kong intitulé « Le modèle des trois tokens pour les applications Web3 ». J’ai moi-même écrit en juillet 2023 un article, « Capture de valeur et conformité : exploration du modèle des trois tokens en Chine », qui reste aujourd’hui pleinement pertinent.

Discours de clôture du Dr Xiao Feng au Web3 Festival de Hong Kong 2023

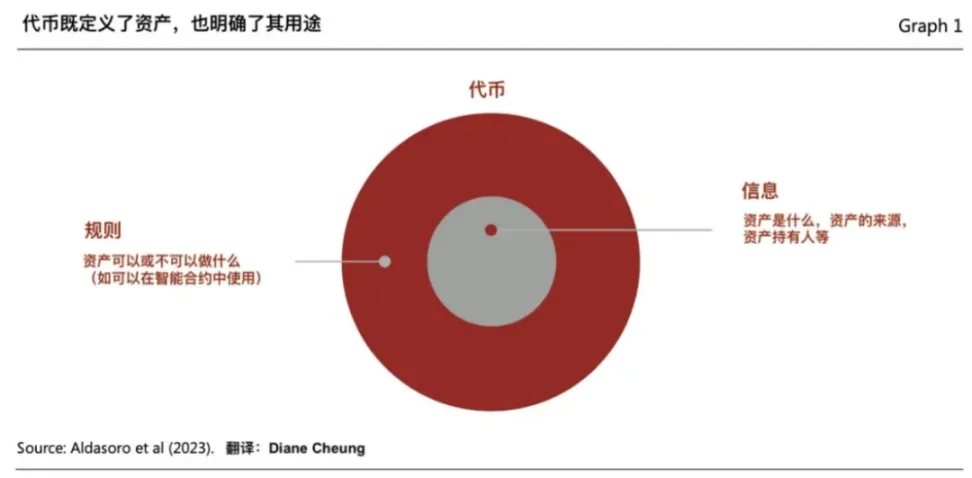

Web3, fondé sur les réseaux blockchain, repose sur un modèle économique basé sur la valeur (le capitalisme des parties prenantes), mettant l’accent sur la fiabilité des données, la souveraineté des données et l’interconnexion des valeurs. Lorsque toute valeur peut être tokenisée, celle-ci ne se limite pas à la propriété, mais surtout à l’usage.

L’usage est non exclusif, multiplement partageable, pouvant être accordé plusieurs fois, autorisé, voire ouvert en open source ou CC0, permettant une participation large et un partage équitable de la valeur. Ce régime d’usage s’aligne avec le capitalisme des parties prenantes. Les structures organisationnelles traditionnelles deviennent inadaptées, tandis que les organisations décentralisées autonomes (DAO), fondées sur des structures ouvertes et à but non lucratif, deviennent la forme organisationnelle naturelle de la nouvelle économie Web3.

Dans ce cadre, tous les participants contribuent en tant que parties prenantes, coopèrent à grande échelle et partagent la valeur générée. Dans ce contexte, la propriété actionnariale centralisée perd tout sens : ce qui compte, c’est l’usage du projet.

L’usage ne peut pas être fractionné en actions, mais peut être tokenisé. Grâce à la technologie du grand livre distribué, l’usage peut être standardisé et divisé en parts via des tokens, alignant les intérêts de chaque participant au réseau. Ce type de jeton est appelé « token utilitaire » (Utility Token).

Dans ce nouveau modèle économique Web3, le token est fondamentalement un support de valeur. Seule une compréhension profonde de cette valeur permet de concevoir des modèles économiques optimaux pour les applications Web3, activant des boucles de croissance multiples et incitant tous les participants.

Nouvelle économie Web3 et tokenisation

Nouvelle économie Web3 et tokenisation

Examinons un exemple vivant du moteur économique des tokens : Roam, un opérateur de télécommunications décentralisé Web3. Ce projet illustre parfaitement comment Web3 peut résoudre des problèmes insolubles en Web2, incarnant ainsi la transition du virtuel vers le réel.

Roam vise à construire un réseau sans fil ouvert et mondial, garantissant aux humains et aux appareils intelligents une connexion libre, continue et sécurisée, qu’ils soient immobiles ou en déplacement. Contrairement aux opérateurs traditionnels limités géographiquement et homogènes, Roam exploite l’avantage intrinsèque de la blockchain — la globalisation — pour créer un réseau de communication décentralisé basé sur le cadre OpenRoaming™ Wi-Fi, complété par des services eSIM, formant un réseau sans fil mondial, ouvert et gratuit.

En seulement deux ans, Roam compte aujourd’hui 1 729 536 nœuds dans 190 pays, 2 349 778 utilisateurs d’applications, et réalise quotidiennement 500 000 vérifications réseau. Il est devenu le plus grand réseau sans fil décentralisé au monde. De plus, les utilisateurs qui participent à la construction et à la vérification des nœuds Wi-Fi reçoivent gratuitement des données eSIM, faisant de Roam un opérateur télécom fonctionnant selon le modèle Internet.

depinscan.io/projects/roam

À l’échelle mondiale, bien que le Wi-Fi traditionnel transporte encore plus de 70 % du trafic, ses infrastructures vieillissantes et ses failles de sécurité limitent son potentiel. Pour relever ces défis, Roam collabore avec l’Alliance Wi-Fi et la Wireless Broadband Alliance (WBA), combinant la technologie OpenRoaming™ avec les technologies Web3 DID+VC, afin de construire un réseau de communication décentralisé. Cela réduit considérablement les coûts initiaux élevés de déploiement mondial, tout en offrant une connexion fluide similaire aux réseaux cellulaires et un chiffrement de bout en bout.

Roam encourage les utilisateurs à participer via l’application Roam, en partageant leurs nœuds Wi-Fi ou en passant à un réseau OpenRoaming™ plus sécurisé. Les utilisateurs bénéficient d’une connexion fluide entre plus de quatre millions de points chauds OpenRoaming™, et peuvent même trouver des nœuds Roam auto-construits dans des zones reculées comme la Sibérie ou le nord du Canada, étendant ainsi considérablement la couverture et améliorant l’expérience utilisateur.

Grâce à un accès gratuit mondial via Wi-Fi + eSIM et à des mécanismes d’incitation variés, Roam a accéléré le développement rapide de son réseau décentralisé. L’idéal d’un Network State repose sur un réseau de communication solide. Des projets comme Roam, opérateurs télécoms décentralisés Web3, pourraient devenir la base numérique de cet idéal.

En lien avec la narration de la quatrième révolution industrielle, des projets comme Roam peuvent servir de socle de communication pour la civilisation du silicium pilotée par l’IA, et permettre un transfert de valeur aussi rapide que celui d’Internet. Ce nouveau modèle économique Web3, construit en deux ans, représente une véritable rupture par rapport à l’économie traditionnelle Web2. Le moteur économique des tokens y est fondamental.

V. Conclusion

Yang Peifang a dit : « En regardant l’histoire humaine, la nation chinoise a dominé l’ère de la civilisation agraire grâce à la soie et à une philosophie holistique ; l’Occident a ensuite régné sur l’ère industrielle avec la mécanique, l’électricité et une pensée analytique. »

Même si, lors de cette quatrième révolution industrielle, des vagues de décrochage global dues à la géopolitique émergent, nous serons néanmoins rapprochés par le grand livre unique de la blockchain. Vous verrez alors que ce monde est vraiment plat. Comme le dit un livre : « Nous voulions des avions transocéaniques, mais nous avons inventé Zoom. »

Dans ce marché global parallèle, nous pouvons alimenter l’économie mondiale grâce au moteur des tokens, transférer instantanément la valeur à l’échelle planétaire via les réseaux de règlement blockchain, promouvoir l’inclusion financière et l’équité financière grâce à la nouvelle infrastructure financière. Et bien plus encore reste à accomplir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News