Écrit lors d'un moment de marasme du marché : ne restez pas immobiles

TechFlow SélectionTechFlow Sélection

Écrit lors d'un moment de marasme du marché : ne restez pas immobiles

Dans un marché en constante évolution, la stagnation équivaut à la mort.

Auteur : Joel John et Siddharth

Traduction : TechFlow

Bonjour !

Il y a quelques jours, j'ai remarqué un problème dans notre façon d'écrire. La plupart du temps, nos articles traitent de sujets techniques destinés aux fondateurs et investisseurs. Ce n'est pas mal. Nous évitons les drames, la politique et la fraude, nous assumons notre côté nerd, passant des semaines à étudier des sujets qu'on peut lire en quelques minutes. Mais nous ne sommes pas dans le milieu académique, nous sommes dans un marché libre, investissant et construisant avec des fondateurs. Il est donc crucial de rester attentif à ce qui se passe autour de nous.

Si je devais raconter à un psychologue mon expérience dans l'industrie crypto ces six derniers mois, voici comment je la résumerais :

Un enfant de 13 ans lance une cryptomonnaie mème, puis la liquide. Scotty Pippen, joueur des Chicago Bulls, prédit mystérieusement le prix du Bitcoin après avoir fait un rêve sur Satoshi Nakamoto. À ce propos, Jack Dorsey pourrait être Satoshi Nakamoto. Un Français gagne 28 millions de dollars en pariant sur l’élection de Trump. Au passage, Trump lance un mème-coin quelques jours avant sa prise de fonction. Deux semaines plus tôt, le président argentin a tenté une chose similaire, faisant s’évaporer 4 milliards de dollars de valeur, et maintenant son opposition cherche à le renverser. Des gens perdent de l’argent sur l’échange de Su Zhu Ox.fun. Oh, la fille « Hawk Tuah » a lancé un jeton, c’était un rug. Dave Portnoy a aussi lancé un jeton, lui aussi s’est fait « rugged ». CZ a parlé de son chien Broccoli, et apparemment ce jeton n’a pas encore été « rugué » — du moins pour l’instant.

Les mèmes-coins ont désormais le pouvoir de renverser des présidents. C’est un effet social profond.

Cela dit, il ne se passe pas que des mauvaises choses dans notre secteur. En octobre, les Émirats arabes unis ont clarifié qu’ils n’imposeraient pas les cryptomonnaies. Aux États-Unis, les banques peuvent désormais détenir du Bitcoin. Quelqu’un a gagné 25 000 $ en trompant un agent de transfert. Ah, et Marc Andreessen a transféré 50 000 $ à un agent, faisant grimper la valorisation d’un jeton à 1 milliard de dollars. On entend dire que le gouvernement américain développe une réserve stratégique de cryptomonnaies. OpenSea pourrait finalement lancer un jeton, sauvant ainsi les traders NFT qui ont perdu énormément en 2022. FalconX a racheté Arbelos. Coinbase a précisé que la SEC avait abandonné toutes ses poursuites contre elle. La semaine dernière, Bybit a survécu au plus gros piratage de l’histoire humaine.

L’essentiel, c’est que nous sommes une communauté résistante. Pourtant, une grande partie de notre psyché collective reste coincée dans les mauvaises nouvelles — celles dictées par les prix, entremêlées de fraudes et de beaucoup d’embarras. On ne peut s’empêcher de se demander : « Suis-je vraiment associé à ces clowns ? Suis-je dans un cirque ? Suis-je le singe de ce jeu ? » Tout cela est épuisant. D’autant plus quand on sait que le cerveau humain ne traite que 10 octets d’information par seconde lorsqu’il pense.

Dans ce flux en direct en 4K ultra-HD de folie et de fraude, comment puis-je tout gérer ?

Si vous ne fixez pas consciemment des limites, travailler dans la crypto, c’est jeter vos cellules cérébrales dans un tourbillon de titres d’actualité, les faire tourner à la vitesse de la lumière jusqu’à ce que la chaleur du soleil fasse évaporer tous vos souvenirs précieux.

Un processus progressif vers la folie, marqué par des liquidations et un flux incessant, souvent sans sens, d’informations. Comme tourner dans l’enfer de Dante, passant d’un péché à un autre.

C’est pourquoi, en tant que média d’actualité, nous avons tendance à garder nos distances avec les drames quotidiens.

Mais vu l’état actuel du marché et les retours que nous entendons auprès des fondateurs, je pense qu’il est temps de faire un « vibe check » (vérification de l’ambiance) sur la culture actuelle. Une manière de répondre à cette courte période de « vibecession » (récession d’ambiance) que nous traversons.

L’ère du « Memesis »

L’article de David Perell sur la philosophie d’investissement de Peter Thielest l’un des moments fondateurs de ma carrière.

Un des thèmes abordés est le « mimesis ». Le concept de « mimesis », tel que défini par René Girard, repose sur la tendance humaine à imiter et rivaliser avec autrui.

Pensez à votre choix de carrière à 17 ans : vous observez ce que font les personnes les plus intelligentes de votre âge ou un adulte menant un mode de vie que vous admirez, puis vous choisissez leur voie professionnelle. En tant qu’humains, nous avons naturellement tendance à imiter et à concurrencer nos pairs, car tracer une nouvelle voie exige un coût cognitif élevé. Nous aimons la sécurité du « nombre ».

Cela s’applique aussi aux startups.

Placez suffisamment de personnes intelligentes dans une pièce, et vous verrez qu’elles s’imitent et se concurrencent mutuellement. Apposez une étiquette de « élite » sur un accélérateur ou un fonds d’investissement (comme Sequoia ou YCombinator), et vous verrez une foule de personnes brillantes se battre pour entrer — non seulement pour débloquer des ressources financières, mais surtout pour le statut qu’il confère.

YC connaît bien ce phénomène, d’où sa revendication d’un taux d’acceptation inférieur à celui de Harvard. Le statut n’est pas vendu explicitement, mais il est fortement implicite. C’est pourquoi de jeunes adultes ambitieux et pleins d’entrain font leurs valises pour San Francisco, paient un loyer élevé, espérant gravir un peu plus l’échelle du statut.

Le « mimesis » nous pousse à vouloir être les meilleurs dans notre domaine, pour satisfaire notre désir de statut

Image provenant du blog de Luke Burgis

À 15 ans, je me demandais souvent pourquoi autant de VC indiens formaient leur vision du monde simplement en lisant les tweets des partenaires d’A16z.

Après dix ans dans le capital-risque, j’ai compris qu’ils imitaient simplement les « gros joueurs ». Si tu peux « copier » les meilleurs, pourquoi innover ? Est-ce un avantage ? Pas nécessairement. Mais ça rapporte. C’est pourquoi nous voyons apparaître toute une série de produits « copiés ». Beaucoup imitent et itèrent un concept.

Facebook n’était pas le premier réseau social. Instagram n’était pas la première plateforme de partage de médias, et Spotify n’était certainement pas le premier service de streaming musical.

La répétition et l’itération profitent aux consommateurs. Au début, le marché devient encombré, mais avec le temps, il décide qui survivra. Il faut donc plusieurs fondateurs et plusieurs VC pour résoudre un même problème, généralement avec des solutions similaires.

Keith Gill est le Soros des actions-mèmes. Murad est le Soros des cryptomonnaies-mèmes. J’essaie de devenir le Soros des newsletters.

Dans les marchés liquides, ce phénomène est courant. George Soros est devenu célèbre en spéculant à la baisse sur la livre sterling, mettant en difficulté la Banque d’Angleterre. Keith Gill, alias Roaring Kitty, est connu pour avoir déclenché la frénésie autour de GameStop. Tous deux excellent à entraîner la majorité des participants du marché dans une transaction où ils sont déjà positionnés. Soros a convaincu des traders de vendre la livre, mettant sous pression la Banque d’Angleterre. Les investisseurs de GameStop ont poussé le cours en hausse jusqu’à ce que Robinhood intervienne pour limiter les ventes à découvert.

Ce que Roaring Kitty a fait n’est qu’une version moderne de la « théorie de la réflexivité » de Soros — tous deux conçoivent des boucles d’auto-renforcement. Une grosse opération attire l’attention, les gens suivent, le prix monte, davantage de personnes entrent, l’actif atteint soudainement un nouveau sommet.

Au temps de Soros, Twitter n’existait pas pour alimenter indéfiniment le discours. En réalité, il a quitté le marché pour étudier la philosophie et écrire des livres. Aujourd’hui, il suffit de publier un classement de mème-coins pour attirer les gens dans une transaction. Ce que Soros appelait la réflexivité, nous l’appelons aujourd’hui la frénésie des mèmes-coins.

On débat souvent du fait que lenihilisme financier pousse les gens ordinaires à investir dans les mèmes-coins. L’idée serait que cette génération se retrouve à 30 ans sans carrière stable, ni partenaire, ni maison, et décide donc de miser sur un code aléatoire trouvé sur Twitter, dans l’espoir de percer le système financier qui les a ruinés (et continue de le faire). Mais je pense que cet argument ne tient pas debout.

La véritable raison est le « mimesis », c’est-à-dire l’imitation.

Oui, c’est exactement ce facteur — celui qui détermine ton choix de carrière, celui qui influence le choix de YC dans ses startups, celui qui explique comment gagne Keith Gill — qui fait que tu perds beaucoup d’argent sur des jetons absurdes comme TrumpShibuInuWallDoesnotExistcoin.

Source image : tweet de Murad

Laissez-moi vous expliquer ce qui se produit lorsque Internet abat les barrières d’accès aux marchés financiers et les barrières d’information.

Voici comment cela se déroule généralement :

Vous voyez sur TikTok ou Instagram un adolescent de 17 ans vous parler de la « route vers la richesse », tout en partageant le mème-coin qu’il a tradé la veille. Un responsable marketing sur LinkedIn affiche un NFT d’une valeur de 150 000 $. Vous voyez vos factures s’accumuler et sentez que vous avez trouvé une autre voie. Un ami partage un ticker dans un groupe WhatsApp. Une bourse ajoute une nouvelle pièce dont l’icône est un chien portant un chapeau. Vous pensez : « Voilà l’opportunité. » Vous commencez par 100 $, voyez passer à 117 $. Et si j’avais mis 1 000 $ ? Ou 10 000 $? Avant même de vous en rendre compte, votre carte de crédit est saturée, vous êtes dedans jusqu’au cou.

Note : Mentionner Murad ici est un hommage à son immense influence sur le marché des mèmes-coins, pas une moquerie. Il a défini la catégorie actuelle des mèmes-coins, tout comme Keith Gill a défini celle des actions-mèmes.

Pump It

L’apparition du Bitcoin en 2009 a radicalement changé la manière dont le capital circule en ligne.

Vous pouvez fournir du « travail » via la « preuve de travail » (PoW, ce qui sécurise le réseau) et recevoir du Bitcoin en récompense. Comme la valeur de l’actif augmentera à l’avenir sous l’effet de la demande et de la pression déflationniste, la valeur future du travail actuel est plus élevée.

Les gens sont donc incités à fournir de la puissance de calcul au réseau et à conserver du Bitcoin. Mais avec l’arrivée des ICO, l’émission d’actifs s’est dissociée de la preuve de travail : vous pouvez créer des jetons sans aucun effort.

De mars 2017 à 2018, les ICO ont levé environ 28 milliards de dollars.

Les VC affirmaient que c’était l’avenir de la « finance », permettant aux individus de coordonner le capital et les ressources pour lancer de nouveaux réseaux. Cela semblait logique, jusqu’à ce qu’on découvre que les VC investissaient souvent à basse valorisation (ex. 10 M$) puis levaient à une valorisation bien plus élevée (ex. 100 M$) quelques mois plus tard.

Dans le monde traditionnel du capital-risque, une telle folie s’était déjà produite avant 2000 pendant la bulle Internet. La crypto a répété ce scénario.

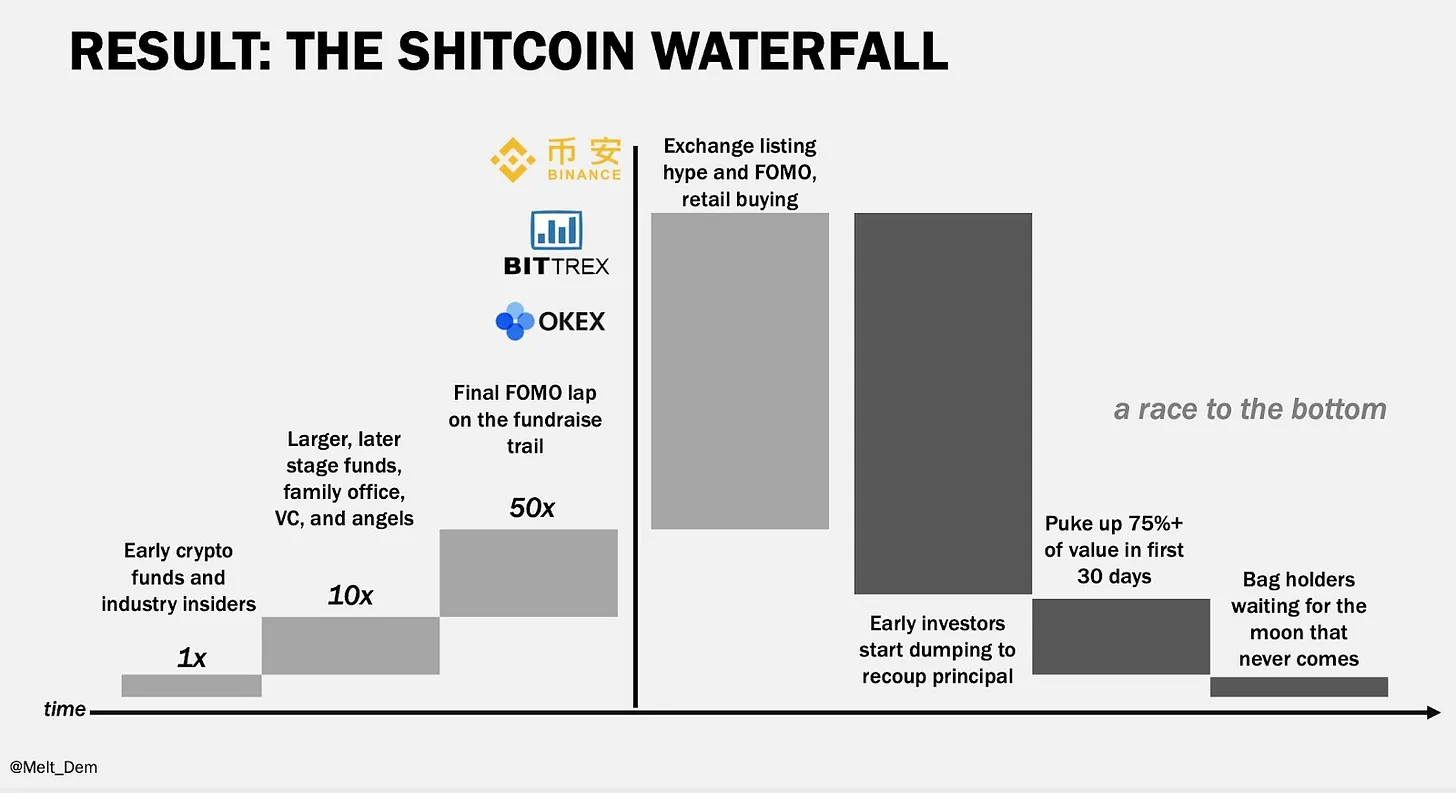

Entre 2018 et 2023, le marché de l’émission de jetons a mûri. Plus de boom des ICO, mais les VC continuent d’investir à basse valorisation, espérant sortir à haute valorisation. C’est de l’arbitrage.

Image : Cette vidéo de Meltem Demirors explique très bien comment l’allocation du capital en crypto subit une chute libre dès le listing du jeton

Investir à basse valorisation n’est pas en soi problématique, mais revendre à forte prime aux petits porteurs sans progrès substantiels est hautement prédateur. Chamath a utilisé une stratégie similaire avec ses SPAC (sociétés d’acquisition à finalité spécifique) pendant le krach COVID en 2020. Actuellement, ses SPAC ont en moyenne perdu 42 %.

Aujourd’hui, chacun peut devenir, en un clic sur PumpFun, son propre Chamath ou fonds de capital-risque. PumpFun est soit l’un des produits financiers les plus innovants du siècle dernier, soit la plateforme la plus prédatrice. La vérité est probablement entre les deux. Les mèmes-coins sont aux marchés ce que le contenu pornographique est aux médias. Tout comme la pornographie ne disparaîtra pas, tant que la cupidité et la spéculation existeront, les actifs-mèmes persisteront. Et bon nombre de mèmes conduiront à des innovations significatives, tout comme la pornographie a poussé les progrès technologiques.

Bien que le débat moral dépasse le cadre de cette newsletter, laissez-moi partager deux chiffres intéressants.

-

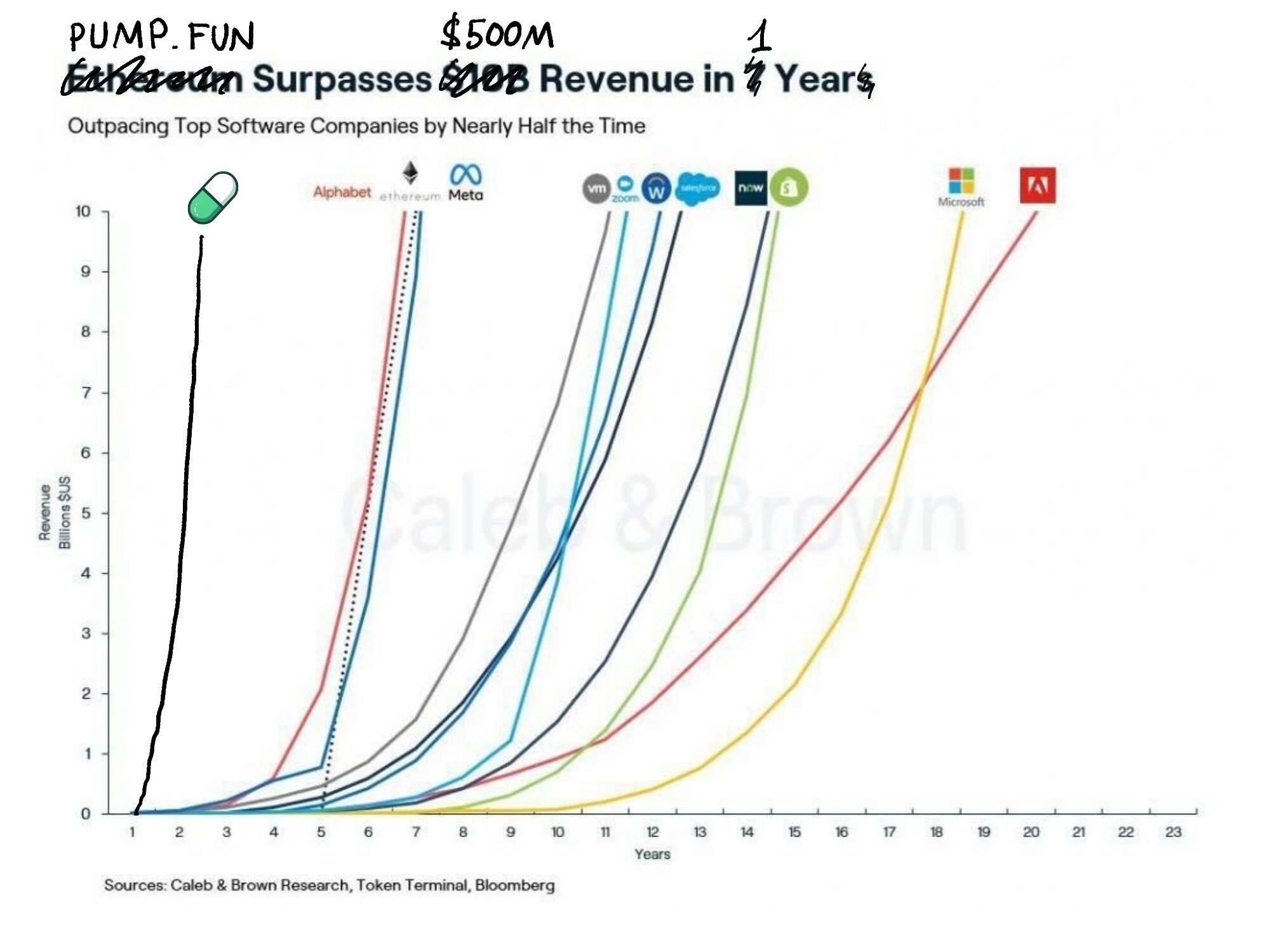

Graphique des revenus cumulés de PumpFun. Leurs revenus totaux l’année dernière : 500 millions de dollars.

-

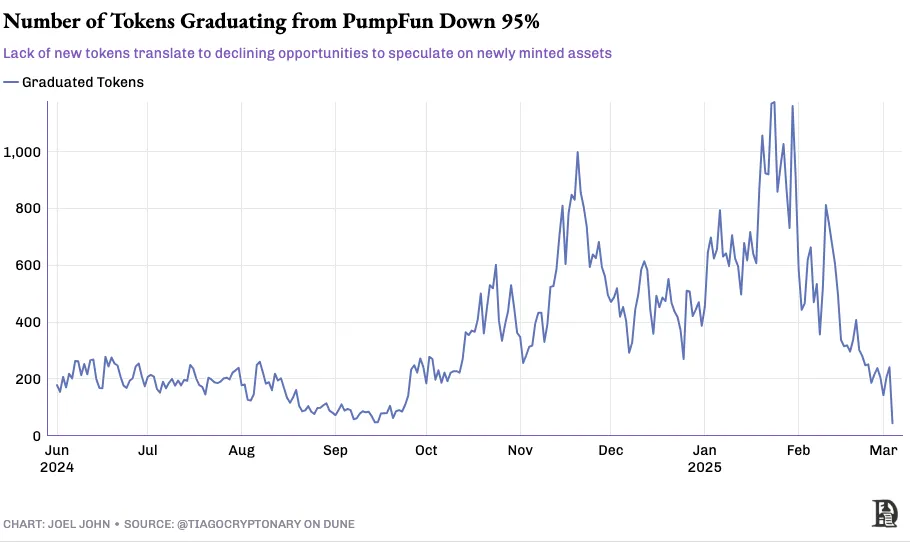

Un autre graphique montrant le nombre d’actifs lancés sur Pump ces derniers mois.

Le second graphique ressemble étonnamment aux cycles de spéculation précédents.

Je pourrais le superposer aux courbes des ICO ou des NFT, ils seraient presque identiques. Je suis confronté (ou m’adapte à) deux réalités parallèles : d’un côté, PumpFun pourrait être l’une des startups les plus lucratives de l’histoire ; de l’autre, elle expose crûment la forme la plus brute du fonctionnement de la crypto. Dave Portnoy s’est amusé à remettre en question sur Twitter ce que signifie un « rug ».

Quand nous disons que la blockchain coordonne le capital, nous ne précisons pas pour qui ce capital est coordonné. Il pourrait servir à la recherche contre le cancer ou à l’aménagement urbain, mais les marginaux d’Internet s’en moquent souvent. Tout le monde veut du profit et éviter les pertes. Nous sommes des adultes, avec des factures à payer et des rêves à poursuivre. Du coup, tout le monde mise sur les investissements les plus spéculatifs, et le capital ainsi que l’attention s’éloignent des choses vraiment importantes. Voilà l’état actuel du marché.

L’impact réel de PumpFun est d’avoir transformé la crypto d’un domaine de niche en outil de masse. Quand des influenceurs, des présidents ou des nations lancent des jetons et voient leurs prix s’effondrer, nous ne créons pas de richesse via la crypto comme en 2009, nous la détruisons. Mais comme l’expression personnelle sur Internet ne peut être définie par ses créateurs, le résultat du marché ne peut être déterminé par l’outil. Les créateurs du TCP/IP ne décident pas de ce que j’écris aujourd’hui dans cette newsletter.

Cette frénésie est le prix à payer pour avoir libéré l’esprit de la lampe.

Image : Ce graphique est une blague inspirée d’une conversation avec CK de ThirdPrime. Je vous assure que mon portefeuille froid contient 0,0042 ETH. Je suis « pro-Ethereum ».

Sans être prêt à être offensé, il n’y a pas de véritable liberté d’expression. Sans fournir d’outils aumarché libre, on ne peut éviter que la plupart des outils amplifient la cupidité et la spéculation. Surtout à une époque où les régulateurs « font la sieste », les conséquences d’émettre un actif « rug pull » sont minimes. La liberté d’expression fonctionne parce qu’il y a des conséquences à dire des bêtises. Comment fonctionne un marché libre sans conséquences ? C’est une grande question à laquelle la crypto tente de répondre. Mais comme pour la plupart des choses, le marché finira par trouver sa propre solution.

Le marché des mèmes ressemble beaucoup aux blogs et à l’expression personnelle en ligne.

Au début, tenir un blog était une activité marginale. Vous pouviez en créer un, mais tout le monde ne venait pas le lire. J’aime voir de vieux blogs WordPress, car ils me rappellent une époque où les gens écrivaient pour s’exprimer, pas pour influencer. Il y a quelques années, les actifs-mèmes étaient pareils. Doge était spécial précisément parce que ses créateurs n’avaient pas lancé le projet pour en faire un « mème ». Avec l’évolution des outils, tout le monde peut lancer un mème-coin, comme tout le monde peut créer une page Facebook.

Dans les réseaux sociaux, l’attention se concentre finalement sur quelques créateurs.

Dans les actifs-mèmes, le capital finit aussi par se concentrer sur quelques noms clés. Le défi, c’est que les gens perdent de l’argent en grandissant.

Image : Ce tweet de Wassielawyer reflète ce que beaucoup d’entre nous ressentent intérieurement

Alors, où allons-nous ?

Sommes-nous, comme disent les Zoomers, « foutus » ? Y aura-t-il une lueur après l’obscurité ? Dois-je chercher un autre secteur pour ma carrière ? Que devons-nous faire !?

Si je ne reconnaissais pas avoir pensé à ces questions plusieurs fois ces deux derniers trimestres, je mentirais. Pas parce que j’ai perdu foi dans le potentiel et l’avenir de la crypto, mais à cause de la manière dont l’attention est distribuée. Le seul remède que j’ai trouvé est d’ancrer ma réalité dans les interactions humaines, plutôt que dans le vacarme de Twitter.

Chaque fois que mon fil d’actualité est envahi par la dernière arnaque, je parle à un fondateur de notre portefeuille pour un « massage mental » qui me redonne confiance. C’est peut-être le plus grand privilège de travailler chez Decentralised.co — avoir accès à une perspective qui va au-delà du flux d’informations.

Donc, si je dois prendre du recul, regarder ce qui est excitant, ce qui définira la prochaine décennie, voici comment je le vois : considérez-le comme un plan.

Respecter le Pump

Vous venez d’entendre mes dix minutes de plaintes sur la fraude et le vide dans la crypto. Si vous êtes encore là, attachez votre ceinture, car voici une dose d’optimisme et sa logique.

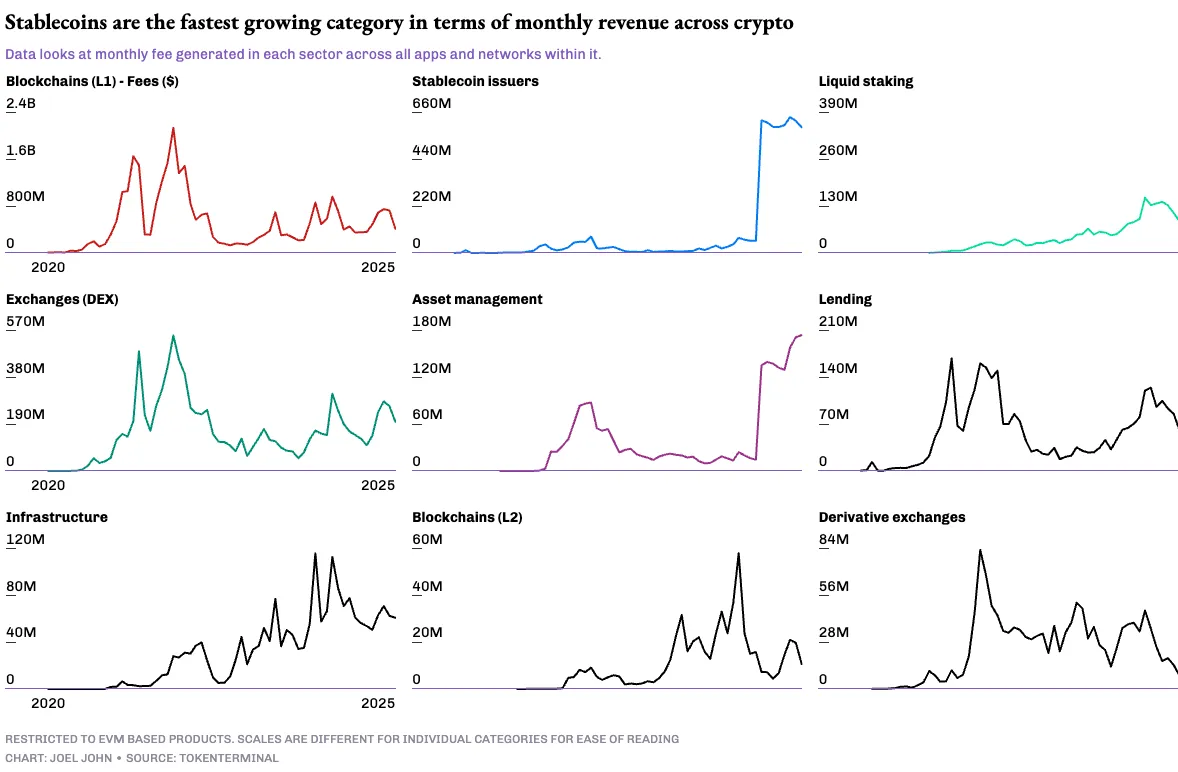

Tout d’abord, examinons les applications qui génèrent effectivement des revenus, car cela nous donne une indication sur ce qui mérite ou non notre attention. TokenTerminal ne suit pas toutes les applications que nous aimerions voir, il penche légèrement vers l’EVM (Machine Virtuelle Ethereum), mais possède les meilleures données sur les prix, les revenus et la rentabilité. J’ai donc commencé mon analyse en regardant les dix catégories les plus rentables.

Les revenus que vous voyez ci-dessous représentent les revenus mensuels de chaque année des dix dernières années. Les données sont détaillées, car nous voulons jouer les sceptiques. Nous voulons voir de la croissance, car après tout, à quoi bon rester dans un secteur stagné ? Nous voulons une croissance en « courbe de crosse de hockey ».

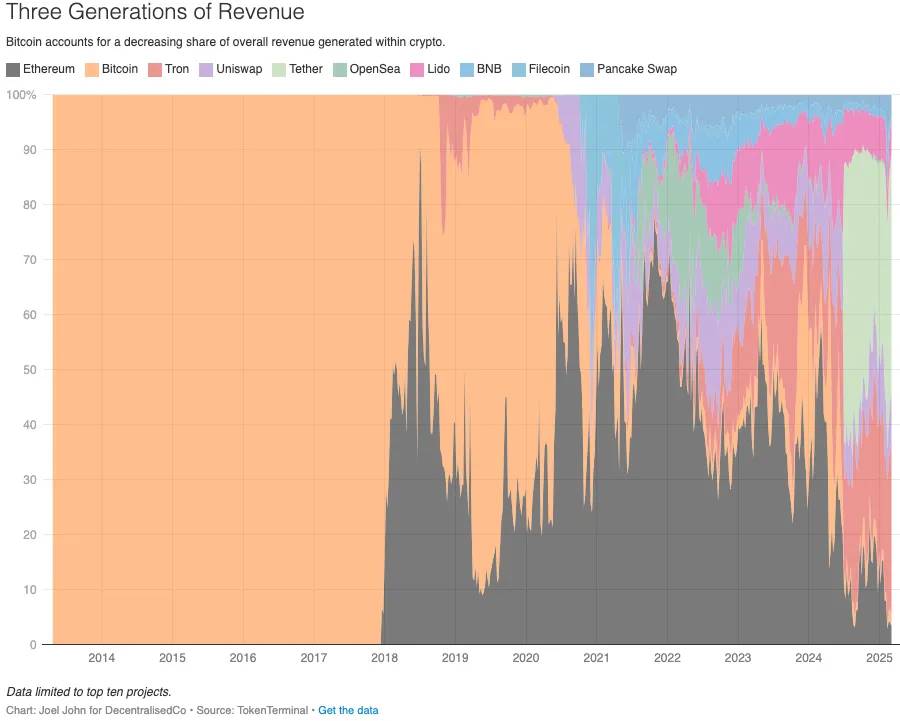

En analysant les revenus, on distingue trois phases de croissance du secteur.

-

La première phase, que j’appelle « l’âge sombre ».

Avant l’avènement des contrats intelligents d’Ethereum. Avant 2018, les frais de transaction sur blockchain constituaient la principale production économique du secteur. Bien sûr, on peut compter les mineurs et activités connexes (comme Coindesk), mais cela ne concernait pas les marginaux. Les développeurs n’en bénéficiaient pas directement.

-

Ensuite, entre 2018 et 2022, explosion des applications et cas d’usage.

Les revenus ne se limitent plus aux frais de transaction, mais s’étendent aux activités sur chaîne. On voit les frais des « blockchains de niveau 1 » diminuer progressivement, laissant place aux bourses et au prêt. Je considère cette période comme l’« âge des Lumières » de la crypto — une ère magique où les gens remettaient en question les limites de la blockchain, défiaient les dogmes du « sauveur » Satoshi Nakamoto, et créaient de nouveaux modèles économiques.

C’est durant cet « âge des Lumières » que des modèles comme le Play-to-Earn (Axie Infinity) et le yield farming ont décollé. Certes, certains chapitres se sont terminés par un échec, comme les alliances politiques de l’Europe médiévale. Mais cela a ouvert la voie à la remise en question des possibilités et à l’exploration de nouvelles routes.

-

Après 2022, une nouvelle catégorie monte en puissance à un rythme incroyable.

Savez-vous comment je l’appelle ? C’est l’« âge industriel » de la crypto. Tout comme l’humanité a découvert la facilité de la fabrication mécanisée et du transport, les acteurs de la crypto ont découvert la possibilité de générer des revenus sans intervention humaine.

La « chimie » de cette ère, c’est les stablecoins.

Tout le monde veut du rendement et une circulation rapide des fonds. Les fintechs dépendent encore des banques, elles-mêmes soumises aux gouvernements pour les règles de mouvement des capitaux. Les stablecoins suppriment ces règles historiques, donnant naissance à une nouvelle génération d’entreprises. Tether et Circle ont gagné plus de 5 milliards de dollars en un an.

Selon The Economist, le transfert de valeur via stablecoins a atteint 2 760 milliards de dollars l’an dernier, soit environ deux cinquièmes de la valeur totale des transactions sur blockchain, contre un cinquième en 2020. Le même article note qu’en mars 2024, les transactions en stablecoins représentaient 4 % du PIB turc. Je ne vais pas développer davantage ici, car ce n’est pas le sujet principal.

Maintenant que nous savons que ce secteur peut générer des revenus à l’échelle de milliards de dollars, posons-nous la question de la « stickiness » (persistance) de ces revenus. Les revenus en crypto peuvent être saisonniers, mais à cette échelle, ils transforment des vies. Pensez à OpenSea, PumpFun ou au boom du Play-to-Earn. Bien sûr, on dira que les NFT et les actifs-mèmes ont créé une énorme « bulle », ruinant des vies.

Discuter du caractère zéro-somme du marché dépasse le cadre de cet article (et je ne veux pas vous plonger plus profondément dans une crise existentielle). Mais une façon de voir les choses est que les revenus générés pendant ces cycles sont assez élevés pour permettre à des entreprises de gagner en quelques mois ce qu’elles auraient mis toute une vie à accumuler.

Un modèle mental utile pour les applications natives de la blockchain est que leur maturité varie.

Selon le cycle du marché, la prime spéculative augmente. Prenons les stablecoins : ils ont évolué au point que de grandes entreprises peuvent les utiliser pour les virements. C’est pourquoi Stripe a procédé à un rachat de 1 milliard de dollars dans ce domaine l’année dernière.

Les outils d’analyse sur chaîne vendus aux gouvernements (comme Chainalysis) et les sociétés d’audit de contrats intelligents (comme Quantstamp) ont également atteint une maturité de revenus. Ces entreprises disposent de flux de trésorerie importants et de marges suffisantes pour attirer l’attention du capital traditionnel.

Image : À titre indicatif uniquement, sans valeur absolue, beaucoup de positions ici sont subjectives

Si vous superposez ces dimensions, vous obtenez une matrice. D’un côté, centralisé/décentralisé, de l’autre, saisonnier/non saisonnier. Des applications très saisonnières comme FriendTech peuvent être centralisées, mais ont du mal à apporter de la valeur à l’écosystème, car elles redistribuent rarement la valeur aux utilisateurs marginaux. Uniswap, bien que largement décentralisé, a du mal à reverser de la valeur aux actionnaires. C’est pourquoi ils ont commencé à activer un commutateur de frais sur l’interface l’année dernière. Depuis, Uniswap Labs a généré près de 103 millions de dollars de frais.

Les besoins commerciaux réels — revenus, marges, contrôle de l’allocation du capital — entrent souvent en conflit avec notre désir de décentralisation et de redistribution de la valeur aux utilisateurs.

Quelques entreprises ont trouvé un équilibre — innovantes et décentralisées, redistribuant la valeur aux utilisateurs, tout en ayant suffisamment d’espace pour croître.

Mon favori personnel est Layer3.

Si vous entendez parler de Layer3 pour la première fois, imaginez un réseau publicitaire qui agrège l’un des plus grands groupes d’utilisateurs natifs de la crypto. Ils aident les nouveaux utilisateurs à découvrir des produits natifs de la crypto et récompensent les premiers essayeurs en dollars ou en cryptomonnaie. Donc, si vous êtes une nouvelle application ou une newsletter comme la nôtre, vous n’allez pas faire de publicité sur Google pour attirer des regards aveugles, mais vous allez vers Layer3 pour obtenir un groupe d’utilisateurs natifs crypto soigneusement sélectionnés. Contrairement à Google, Layer3 reverse la majeure partie de la valeur générée sous forme d’incitations aux utilisateurs.

J’ai déjà écrit sur la manière dont ils agrègent les utilisateurs. En moyenne, environ 60 000 utilisateurs échangent sur leur produit chaque jour. Seulement le trimestre dernier, ils ont reversé environ 1,4 million de dollars aux utilisateurs. Sur l’année, cela atteint 5,8 millions de dollars.

Dans le monde de la publicité, 5,8 millions de dollars, c’est peu. Kanye West dépense plus pour une pub au Super Bowl. Mais l’important, c’est que ces 5,8 millions sont intéressants car ils illustrent un cas précoce de redistribution de la valeur par un produit aux utilisateurs. C’est un réseau publicitaire ouvert, où les consommateurs (les premiers adoptants) reçoivent une compensation réelle en dollars via un tuyau mondial de capitaux.

Anu de Working Theorys propose un cadre subtil sur les produits zéro-somme et positifs. Elle souligne que certains produits réduisent l’usage des autres. Par exemple, vous utilisez soit Google Docs, soit Notion. Les entreprises changent rarement, car chaque suite a un effet de verrouillage, nécessitant un transfert manuel de toute l’équipe. Mais certains produits sont positifs — vous pouvez utiliser Perplexity, Claude et ChatGPT le même jour pour différents cas d’usage. Ces produits ne se mangent pas les parts de marché, tant que la préférence utilisateur n’est pas aussi claire que Google vs Bing.

Les produits prédateurs sont souvent zéro-somme, car ils aggravent la situation des (simples) utilisateurs. S’il existe une justification économique potentielle, le marché n’est pas zéro-somme. Celui qui a acheté Tesla en 2018 a profité de la hausse suivante sans que quelqu’un doive perdre. On peut dire que le cours suit la performance de Tesla. Mais sur le marché des mèmes, le jeu devient de plus en plus négatif.

La raison est simple :

Les utilisateurs ont besoin que d’autres injectent du capital pour que l’actif monte. C’est en soi équitable — tous les marchés financiers fonctionnent ainsi. Mais les utilisateurs ont aussi besoin que cette « ambiance » dure longtemps. Dès le départ, on compte sur la persistance de l’euphorie. C’est acceptable, car la « théorie du plus grand imbécile » pousse les gens à acheter. Mais à mesure que le prix monte, les gens réévaluent leur « patrimoine » sur la base de pools de liquidité faibles. Par exemple, un jeton lié au Congo atteint une FDV (valorisation entièrement diluée) de 1 milliard de dollars, mais avec moins de 5 millions de dollars dans le pool. Les gens « réévaluent » leur patrimoine sur cette base illusoire, et quand le jeu s’achève inévitablement, ils sont généralement dans une situation pire.

Des produits comme Layer3 sont positifs, car ils n’extraient pas directement de la valeur des utilisateurs. Si vous utilisez leurs outils assez longtemps, simplement en tant que premier adoptant, vous pouvez gagner des milliers de dollars. À mesure que la crypto franchit le fossé, nous verrons de plus en plus de produits optimisés pour être positifs, car c’est ainsi qu’on crée une masse critique d’utilisateurs. Plus Layer3 a d’utilisateurs, plus l’équipe peut négocier de meilleurs accords pour eux.

Les marketeurs préfèrent aussi les jeux positifs, car ils savent que les utilisateurs amenés par Layer3 sont plus compétents et expérimentés — ils ont déjà utilisé plusieurs produits connexes.

Une façon de penser l’état actuel des revenus en crypto est à travers ce que j’appelle la perspective du « user marginal adjacent ». Dans un domaine émergent, les fondateurs sont souvent mieux placés pour résoudre des problèmes de niche. Dans les années 1970, Jobs et Wozniak fabriquaient des produits pour les passionnés de technologie qui avaient besoin d’ordinateurs domestiques portables, abordables — de niche, techniques, chers et ciblés. En revanche, dans les années 1990, Jobs était obsédé par la démocratisation de la technologie — moins technique, plus universelle, sensible au prix et extrêmement conviviale.

Si vous avez construit en crypto avant 2021, créer pour les utilisateurs actifs sur chaîne était viable, car le revenu par client était élevé. Dans un marché curieux, vendre du nouveau fonctionne. Mais à mesure que les utilisateurs ont perdu de l’argent et perdu intérêt dans les années suivantes, élargir le marché est devenu crucial. Quelques chaînes et applications (principalement sur Solana) ont bien réussi, captant la prochaine vague d’utilisateurs. Le risque est que ces produits répètent ce que faisait la DeFi en 2019 — un peu plus rapide, un peu moins cher, une meilleure expérience, mais fondamentalement la même chose.

D’après le dernier rapport de Mary Meeker, il y a environ 3 milliards d’internautes aujourd’hui. Dans le meilleur des cas, les utilisateurs mensuels actifs en crypto sont entre 30 et 60 millions. C’est déjà généreux. Mais réfléchissez : plusieurs produits se disputent ces utilisateurs. En essence, c’est une « guerre intestine » — la croissance du marché ne suffit pas à accueillir plusieurs acteurs.

Les équipes doivent donc rivaliser sur (i) les prix, (ii) les incitations ou (iii) les fonctionnalités, jusqu’à ce que les marges insuffisantes les tuent — une véritable « course vers le bas ».

Quelle est l’alternative ? Construire des choses destinées au grand public, car le marché de masse offre à la fois des « douves » et des marges. Nos concours de popularité en crypto sur qui a le plus haut TPS (transactions par seconde), qui est le plus « aligned », sont utiles pour le flux d’infos, mais ne paient pas les factures. Layer3 m’attire car ils ne poursuivent pas les utilisateurs existants, mais élargissent le marché, et capturent une part de cette expansion.

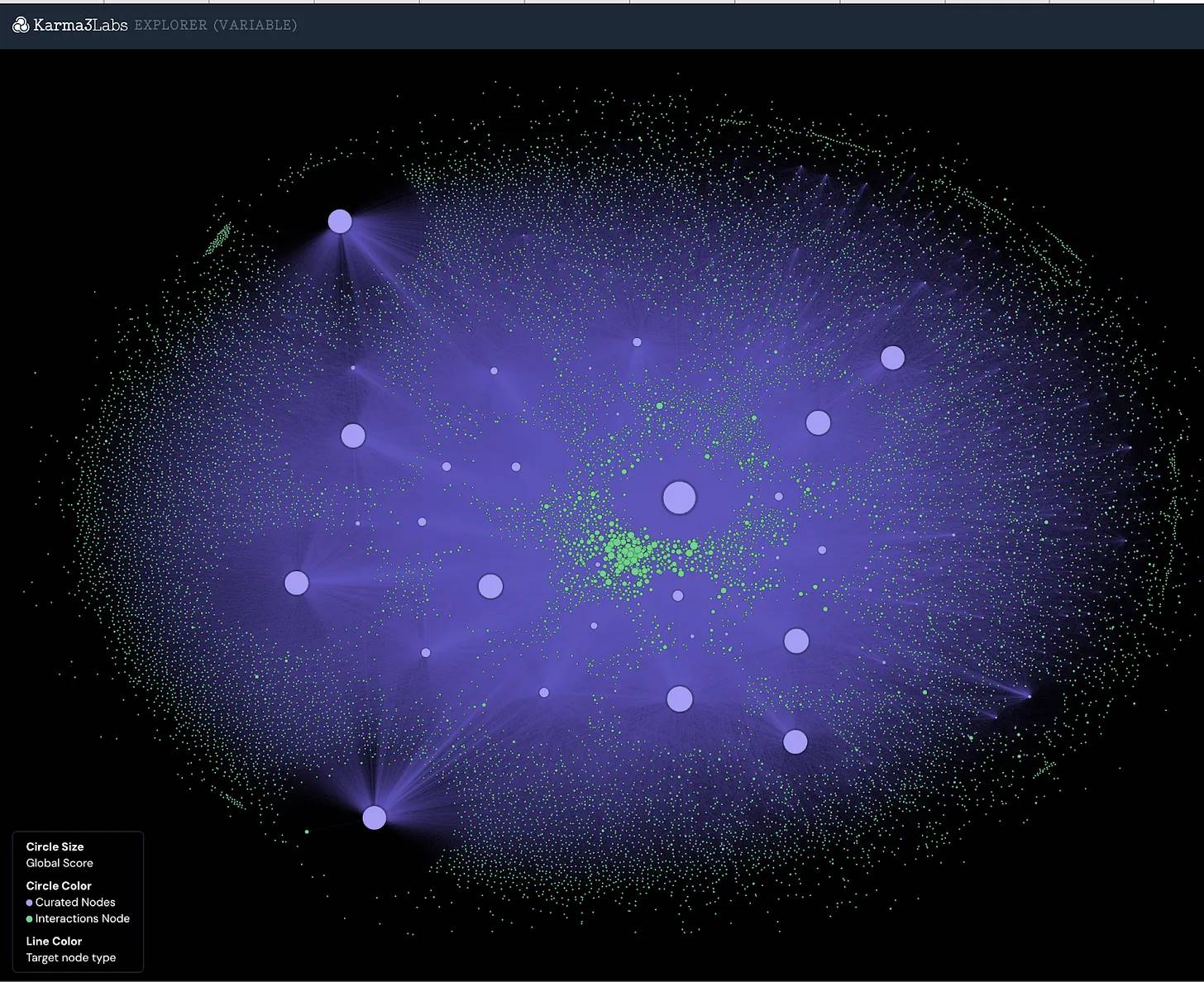

Le thème de « l’élargissement du marché » ne se limite pas à Layer3. OpenRank est un produit construit sur Farcaster. Comme les activités des utilisateurs sur Farcaster sont relayées sur un réseau ouvert (blockchain), il est facile d’évaluer quels utilisateurs ont de la valeur, quelles communautés sont naturelles. OpenRank aide à identifier les bons utilisateurs et à les récompenser directement via des jetons, NFT ou accès anticipé. Cela signifie que n’importe quel développeur peut cibler des utilisateurs spécifiques sur le réseau social.

Image : Karmalabs cartographie les utilisateurs Farcaster dans leur filtre

Layer3 et OpenRank représentent deux approches différentes de la publicité à l’ère de la blockchain.

L’un orchestre protocole, utilisateurs et incitations, l’autre permet au marché d’identifier les utilisateurs sur un réseau ouvert et de les cibler directement. Bien que l’évolution de Farcaster et le modèle publicitaire dominant restent à déterminer, une chose est sûre : la blockchain change la manière dont la valeur du contenu se transfère en ligne. Bien sûr, ce marché est encore de niche, mais il a le potentiel de croître exponentiellement.

Un exemple que j’ai vu de mes yeux est celui des stablecoins. En 2019, la capitalisation totale des stablecoins était d’environ 1 milliard de dollars. Il était difficile d’imaginer qu’en cinq ans, elle atteindrait 204 milliards. Pourtant, c’est exactement ce qu’elle est aujourd’hui.

La question clé est donc : le marché des utilisateurs liés à la crypto peut-il devenir aussi massif ? Peut-il atteindre plusieurs centaines de millions d’utilisateurs dans cinq ans ? Qu’est-ce qu’il faut pour construire un tel monde ?

Dans la partie de l’industrie qui interagit directement avec les réseaux matériels, nous voyons déjà des signes précoces.

Par exemple, Frodobots et Proto utilisent des points ou des jetons (comme USDC) pour inciter les utilisateurs à cartographier des données géospatiales. Frodobots envoie des robots physiques aux utilisateurs, qui les chevauchent dans les villes pour collecter des données afin de créer la plus grande base de données de navigation urbaine mondiale. Proto incite les utilisateurs à aider, via leur téléphone, à cartographier des réseaux urbains denses. Ce qui m’attire dans ces modèles, c’est leur capacité à capturer des données sans confiance tierce (via des capteurs embarqués) tout en incitant les utilisateurs via un réseau mondial de capitaux.

UpRock exploite la foule pour fournir des données de surveillance de sites web, une variante.

La plateforme SaaS d’UpRock, Prism, propose un système alternatif de surveillance du temps de disponibilité, avec une précision comparable à celle des réseaux physiques décentralisés (DePIN). Leur réseau, composé de près de 2,7 millions d’appareils dans le monde, constitue l’ossature d’UpRock — le produit grand public qui alimente Prism. Quand les développeurs ont besoin d’analyses, ils peuvent tirer parti de la communauté d’UpRock — de nombreux utilisateurs collectent des données en exécutant des applications mobiles et desktop pour gagner des récompenses. Cela peut-il exister sur les rails fiduciaires ? Bien sûr.

Mais essayez de faire des millions de micro-paiements quotidiens dans plus de 190 pays et voyez ce que ça donne. UpRock utilise la blockchain pour accélérer les paiements et maintenir un registre vérifiable et public des paiements passés. Ils utilisent leur jeton principal (UPT) pour tout relier. À la date de rédaction, l’équipe brûle UPT chaque fois qu’elle génère des revenus externes via Prism.

Cela ne veut pas dire que nous sommes au bord d’une vague d’innovation radicale qui rendra les jetons aussi puissants qu’Iron Man.

Non, nous n’en sommes pas là. Le meilleur exemple est celui des jetons agents, qui montre l’écart entre innovation et performance du jeton. Laissez-moi commencer par une série de graphiques.

Après le cycle de spéculation, nous pouvons nous demander sincèrement : y a-t-il quelque chose de valeur caché ici ?

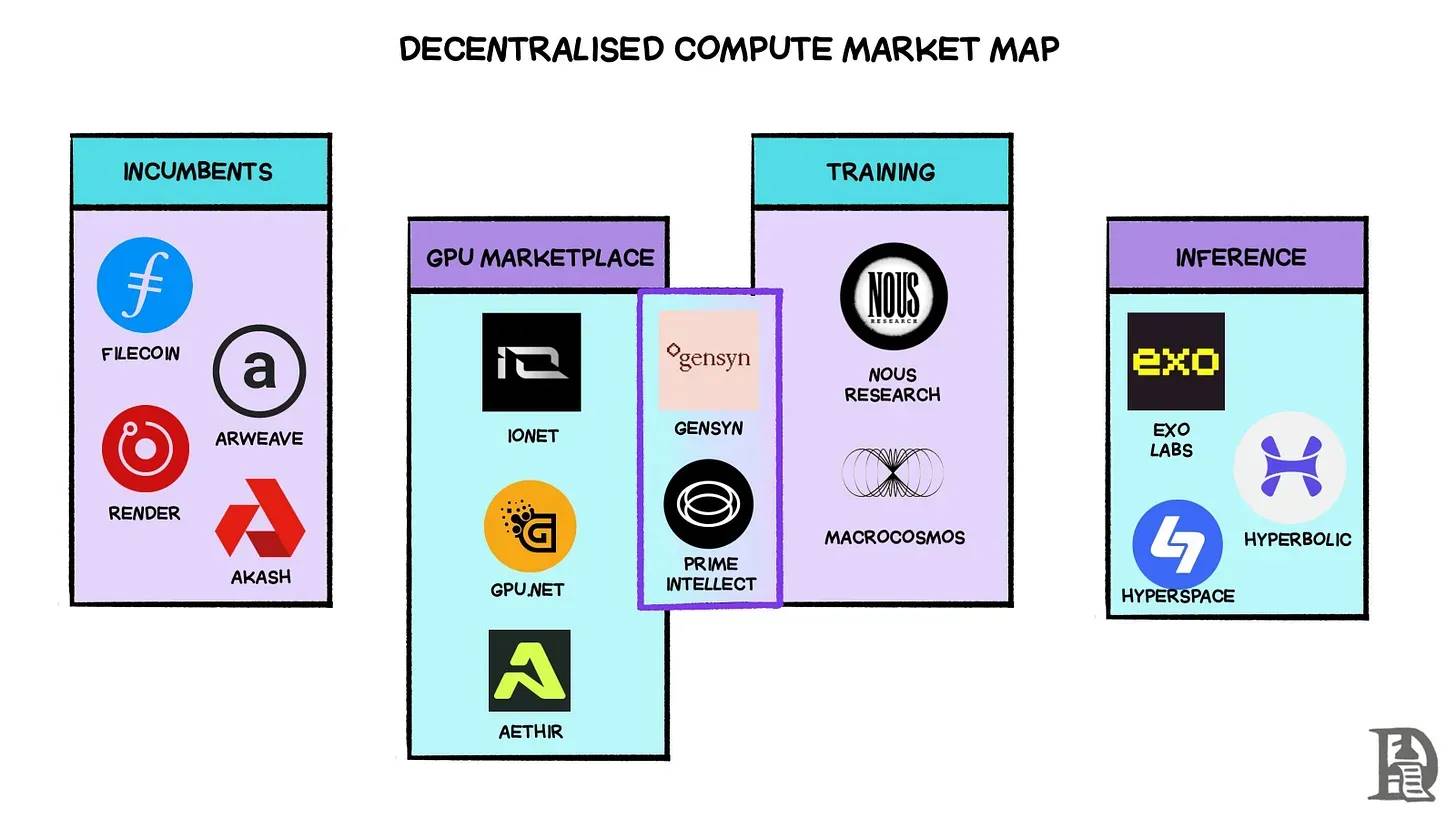

L’intersection la plus fascinante entre crypto et IA ne réside pas dans les agents eux-mêmes, mais dans les réseaux décentralisés d’entraînement et de calcul — incités par des jetons, formant un réseau mondial de machines et GPU pour entraîner et servir des modèles d’IA.

Vous pouvez voir une première itération de ce modèle via l’usine de modèles de Pond. Ils incitent à la création d’un modèle doté de capacités de machine learning, simulant la manière dont les juges classent les contributions open source.

Vous pouvez donc collecter des données (comme UpRrock), ou trouver des personnes pour construire des modèles (comme Pond). Mais dans un monde où l’énergie et la puissance de calcul sont rares, où exécutez-vous ces modèles ? Shlok l’a expliqué dans un précédent article, je vais reprendre ses mots :

Qui sont ces nouveaux marchés natifs IA ? io.net est l’un des pionniers dans l’agrégation d’offres de GPU d’entreprise, avec plus de 300 000 GPU validés sur son réseau. Ils affirment économiser 90 % par rapport aux entreprises centralisées, avec des revenus journaliers dépassant 25 000 $ (soit 9 millions/an). De même, Aethir agrège plus de 40 000 GPU (dont plus de 4 000 H100) pour servir des cas d’usage IA et cloud. Précédemment, nous avons parlé de Prime Intellect qui crée un cadre d’entraînement massivement décentralisé. Outre ces efforts, ils proposent un marché de GPU, où les utilisateurs peuvent louer des H100 à la demande. Gensyn est un autre projet qui mise gros sur l’entraînement décentralisé, adoptant une approche similaire de cadre d’entraînement et de marché de GPU.

Autrement dit, la crypto a évolué au point que nous pouvons collecter des données, construire des modèles, les ajuster, et mobiliser les infrastructures physiques nécessaires à l’exécution des modèles d’IA. Pendant ce temps, l’utilisateur moyen en crypto se demande encore « Quand ça va monter ? » — sans réaliser qu’il est assis sur une pile d’« uranium » capable de nous emmener plus loin. Certains développeurs le comprennent. Des équipes comme Gud.Tech et Nomy travaillent à construire des agents capables de comprendre les entrées utilisateurs, le contexte, et d’exécuter des transactions.

Que signifie cela ?

Les chatbots existent depuis au moins 2015. Obtenir de l’information via un robot n’est pas nouveau. Ce qui m’attire chez Gud et Nomy, c’est la manière dont ils simplifient la complexité des achats multi-chaînes. Nomy propose une simple boîte de discussion : vous tapez « acheter 50 po avec mon eth sur base », l’agent exécute automatiquement la transaction, sans signature multiple. De même, Gud développe un produit de trading qui, en optimisant les sources de liquidité, offre presque toujours le meilleur prix. Ces produits effacent la frontière entre consommation d’information (Twitter, newsletters, etc.) et exécution de transactions, le tout reposant sur les avancées de l’IA.

Pourquoi je mentionne particulièrement ces deux équipes ? Car elles incarnent tout ce dont nous avons parlé jusqu’ici.

-

Elles ciblent les utilisateurs liés à la crypto, sans se disputer un petit groupe existant.

-

Elles ne sont pas zéro-somme, car leur croissance dépend de la participation continue des utilisateurs.

-

Elles regroupent des infrastructures clés (comme les transactions sans frais de gaz) en un seul produit utilisable.

-

Elles construisent à la frontière entre crypto et IA, d’une manière pertinente pour l’utilisateur internet ordinaire.

Je souligne Gud et Nomy car elles sont construites par des équipes qui ont d’abord maîtrisé l’infrastructure avant de passer à la couche applicative. Cela révèle une vérité simple : l’ère des applications est arrivée. Si les flux de trésorerie, les revenus, les douves et la rétention clients comptent vraiment, alors les applications prendront le relais. L’infrastructure est mature au point que débattre du TPS (transactions par seconde) n’a plus grand sens. Notre refus d’abandonner ces règles empiriques n’est qu’un autre signe de stagnation.

Pour évoluer, nous devons changer notre manière de dialoguer. Peut-être même développer un langage optimiste partagé.

La cathédrale, pas les tranchées

Vers le milieu des années 1940, avec la menace de la Seconde Guerre mondiale qui s’atténue, le monde de l’aviation fait face à un nouveau défi — construire des avions imitant les oiseaux, précisément les pigeons (au passage, cela vient de Where Is My Flying Car, un excellent livre). L’objectif : un avion pouvant atterrir dans un jardin, sans piste longue. Malgré les gains d’efficacité en termes de passagers et de carburant, nous n’avons toujours pas d’avions personnels accessibles au grand public.

Cela signifie-t-il que l’aviation a échoué ? Non. En 1961, John F. Kennedy déclara :

Nous choisissons d’aller

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News