La disparition de la décentralisation et la concentration du pouvoir : le capital américain s'apprête à finaliser la passation des pouvoirs dans l'utopie cryptographique

TechFlow SélectionTechFlow Sélection

La disparition de la décentralisation et la concentration du pouvoir : le capital américain s'apprête à finaliser la passation des pouvoirs dans l'utopie cryptographique

Un médicament sur trois comporte une certaine toxicité ; les capitaux continuellement affluant vers les ETF ne sont qu'une capsule analgésique incapable de guérir la maladie à la racine.

Auteur : Ac-Core, chercheur chez YBB Capital

TL;DR

● À long terme, l’approbation des ETF bitcoin aux États-Unis n’est pas une bonne nouvelle. Le volume des ETF bitcoin à Hong Kong est extrêmement faible comparé à celui des États-Unis. Il ne fait aucun doute que le capital américain prend progressivement le contrôle du marché cryptographique. Les ETF bitcoin divisent le marché en deux parties distinctes : la partie « blanche », encadrée par la finance centralisée et réduite à une simple spéculation financière sous réglementation ; et la partie « noire », plus dynamique avec une véritable activité blockchain et de nombreuses opportunités de trading, mais exposée à des pressions réglementaires en raison de son statut « illégal ».

● MicroStrategy utilise une conception stratégique de sa structure financière pour réaliser un arbitrage efficace entre actions, obligations et bitcoin, liant étroitement la volatilité de son cours boursier à celle du bitcoin, obtenant ainsi des rendements stables à faible risque sur le long terme. Toutefois, cette stratégie repose sur une émission illimitée de dette, donc sur un effet de levier infini qui exige un marché haussier prolongé du bitcoin pour maintenir sa valeur. Par conséquent, la probabilité de gain pour Citron en pariant à la baisse contre MicroStrategy est supérieure à celle d’un simple short sur le bitcoin. MicroStrategy mise clairement sur une hausse progressive et stable du prix du bitcoin, sans fortes fluctuations.

● La politique favorable aux cryptomonnaies de Trump ne remettra pas en cause la position du dollar comme monnaie de réserve mondiale, bien au contraire, elle renforcera la domination du dollar dans la tarification des marchés cryptos. En maintenant fermement la suprématie du dollar tout en s'appuyant sur le bitcoin — arme la plus puissante contre la perte de confiance dans les monnaies fiduciaires nationales — Trump consolide simultanément ces deux positions, créant ainsi une couverture bilatérale contre les risques systémiques.

I. Le capital américain prend progressivement le contrôle du marché crypto

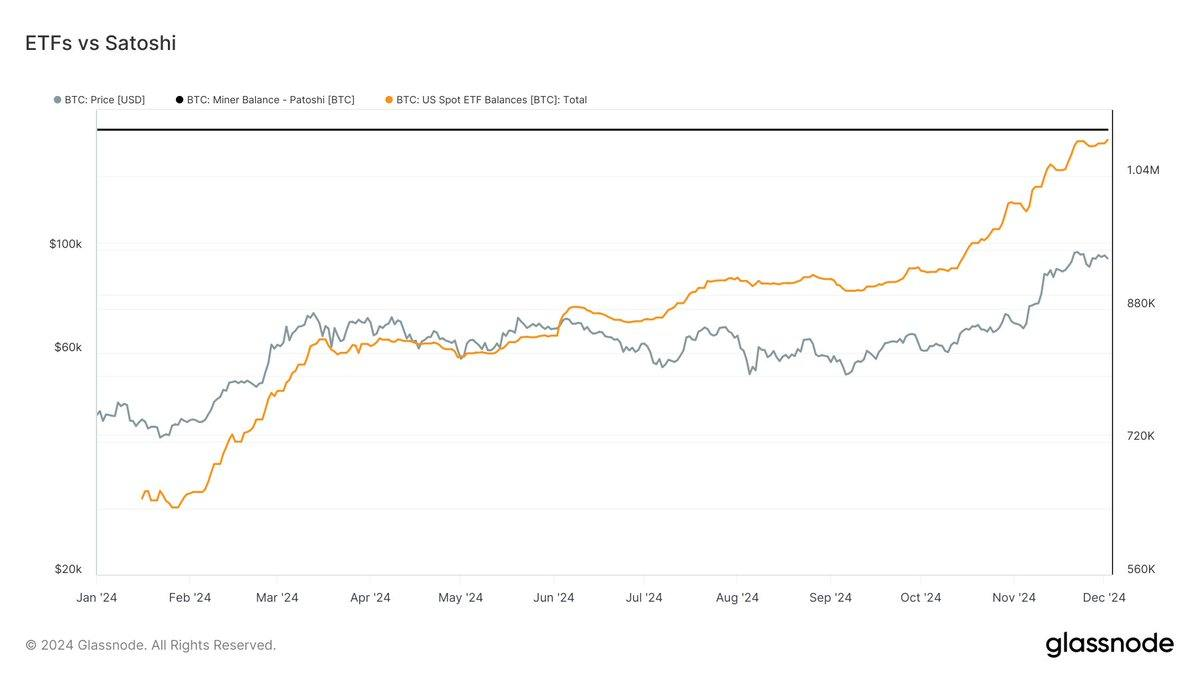

1.1 Comparaison des données ETF américains et hongkongais

Selon les données de Glassnode du 3 décembre 2024, les ETF physiques bitcoin américains détiennent seulement 13 000 BTC de moins que Satoshi Nakamoto, avec respectivement 1 083 000 BTC et 1 096 000 BTC. La valeur nette totale des actifs des ETF bitcoin aux États-Unis atteint 103,91 milliards de dollars, soit 5,49 % de la capitalisation totale du bitcoin. Par ailleurs, selon une information publiée le 3 décembre par Aastocks, les trois ETF physiques bitcoin cotés à la Bourse de Hong Kong ont enregistré un volume total de transactions d’environ 1,2 milliard de HKD en novembre.

Source des données : Glassnode

Le capital américain s'immisce profondément dans le marché crypto mondial, voire en devient le principal moteur. L'arrivée des ETF transforme le bitcoin d'actif alternatif en actif mainstream, mais affaiblit aussi ses caractéristiques fondamentales de décentralisation. Bien que les ETF attirent massivement des capitaux traditionnels, ils placent également le pouvoir de fixation du prix du bitcoin entre les mains de Wall Street.

1.2 La « division en noir et blanc » provoquée par les ETF bitcoin

Le classement du bitcoin comme « marchandise » implique qu’il soit soumis, fiscalement, aux mêmes règles que les autres biens tels que les actions ou les obligations. Cependant, l’impact des ETF bitcoin diffère fondamentalement de celui des ETF sur l’or, l’argent ou le pétrole. Les ETF bitcoin approuvés aujourd’hui ne reflètent pas pleinement la reconnaissance du marché pour le bitcoin lui-même :

● Le modèle d’un ETF sur marchandise suppose qu’un détenteur physique (le dépositaire) fasse garder ses actifs par une entité tierce (comme un coffre-fort bancaire pour l’or), tandis qu’une institution autorisée gère les transferts et les enregistrements. De l’autre côté, après émission de parts (par exemple des parts de fonds), des investisseurs peuvent acheter, vendre ou souscrire ces parts avec des liquidités.

Dans ce processus, la phase initiale (conception, développement, vente, service après-vente) peut impliquer des livraisons physiques, des règlements au comptant ou des règlements en espèces. Or, aux États-Unis, la SEC n’autorise que le règlement en espèces lors des phases de souscription et de rachat des parts d’ETF bitcoin. C’est précisément ce point qui divise Cathie Wood (« Wood the Bear »), qui milite pour un système de règlement en bitcoins physiques — une exigence irréaliste en pratique.

En effet, les entités chargées de la garde des liquidités opèrent toutes dans le cadre traditionnel de la finance centralisée. Dès lors, la première moitié du cycle des ETF bitcoin est entièrement centralisée.

● À l’extrémité finale de l’ETF bitcoin, le cadre réglementaire centralisé peine à reconnaître pleinement le bitcoin. Pour être accepté, le bitcoin doit être intégré comme une marchandise au sein du système financier centralisé existant, mais sans jamais reconnaître ses attributs décentralisés — comme sa capacité à remplacer les monnaies fiduciaires ou son caractère non traçable. Ainsi, seuls les produits financiarisés conformes à la réglementation — futures, options, ETF — sont autorisés.

L’émergence des ETF bitcoin signifie donc l’échec complet de cette portion du bitcoin dans sa vocation anti-monnaie fiduciaire. La décentralisation perd alors toute signification dans cette partie « blanche ». Elle dépend désormais totalement de tiers légitimes comme Coinbase pour la garde, garantissant que chaque transaction reste légale, publique et traçable.

Les ETF bitcoin tracent une ligne de fracture nette entre noir et blanc :

La partie blanche actuelle : Sous supervision centralisée, elle prolifère via des produits financiarisés qui réduisent la volatilité du marché. Avec l’entrée croissante d’acteurs légaux, les aspects spéculatifs du bitcoin s’atténuent progressivement. Après l’ETF, cette partie blanche perd ses acheteurs essentiels — ceux attirés par la décentralisation et l’anonymat du bitcoin — et ne conserve plus qu’une fonction purement spéculative et financière. Dans ce cadre légalisé, les utilisateurs doivent payer davantage d’impôts, annulant ainsi les fonctions originelles du bitcoin : transfert d’actifs et optimisation fiscale. Le gage de confiance passe désormais de la chaîne décentralisée au gouvernement centralisé.

L’ancienne partie noire : La forte volatilité du marché crypto provient principalement de son opacité et de son anonymat, facteurs facilitant la manipulation. Ce segment noir reste plus ouvert, plus vivant, porteur de la véritable dynamique native de la blockchain, offrant davantage d’opportunités de trading. Mais avec l’avènement de la partie blanche, les acteurs noirs refusant de passer au blanc seront marginalisés hors du système réglementé, perdant leur pouvoir de fixation des prix — un peu comme payer une amende à la SEC.

II. Le cabinet pro-crypto de Trump

2.1 Composition du cabinet

Après la victoire de Trump aux élections présidentielles américaines de 2024, le nouveau gouvernement pourrait adopter une posture bien plus ouverte envers les cryptomonnaies, contrairement aux politiques restrictives du gouvernement Biden vis-à-vis de la SEC, de la Réserve Fédérale et de la FDIC. Selon les données de Chaos Labs, les nominations au cabinet de Trump incluent :

Source : @chaos_labs

Howard Lutnick (chef de l'équipe de transition et candidat au poste de ministre du Commerce) : PDG de Cantor Fitzgerald, il soutient publiquement les cryptomonnaies. Son entreprise explore activement la blockchain et les actifs numériques, notamment via un investissement stratégique dans Tether.

Scott Bessent (candidat au poste de Secrétaire au Trésor) : Hedge fund manager expérimenté, il soutient les cryptomonnaies, les voyant comme symbole de liberté voué à durer. Il est nettement plus favorable aux crypto que Paulson, ancien candidat au Trésor.

Tulsi Gabbard (candidate au poste de Directrice du Renseignement National) : Partisanne des valeurs de confidentialité et de décentralisation, elle soutient le bitcoin et a investi dans Ethereum et Litecoin dès 2017.

Robert F. Kennedy Jr. (candidat au poste de Secrétaire à la Santé et aux Services Sociaux) : Soutien public du bitcoin, qu’il considère comme un outil de lutte contre la dévaluation des monnaies fiduciaires, potentiel allié du secteur crypto.

Pam Bondi (candidate au poste de Procureure Générale) : Pas encore prise de position claire sur les cryptomonnaies, sa direction politique reste incertaine.

Michael Waltz (candidat au poste de Conseiller à la Sécurité Nationale) : Soutien actif des cryptomonnaies, soulignant leur rôle dans la compétitivité économique et l’indépendance technologique.

Brendan Carr (candidat à la présidence de la FCC) : Connu pour son opposition à la censure et son appui à l’innovation technologique, il pourrait fournir un soutien infrastructurel clé au secteur crypto.

Hester Peirce & Mark Uyeda (candidats potentiels à la présidence de la SEC) : Peirce est une fervente partisane des cryptomonnaies, plaidant pour une réglementation claire. Uyeda critique la rigueur excessive de la SEC envers les crypto et appelle à des règles transparentes.

2.2 Une politique pro-crypto comme instrument de couverture face à la perte de confiance dans le dollar

La promotion du bitcoin par la Maison Blanche pourrait-elle ébranler la confiance dans le dollar en tant que monnaie de réserve mondiale, affaiblissant ainsi sa position ? Le chercheur américain Vitaliy Katsenelson estime que, dans un contexte où la confiance envers le dollar est déjà fragile, cette promotion pourrait accélérer son déclin. Face aux défis budgétaires actuels, « ce qui permettra vraiment aux États-Unis de rester grands, ce n’est pas le bitcoin, mais le contrôle de la dette et des déficits ».

Cependant, la stratégie de Trump pourrait justement servir de couverture contre un éventuel déclin du dollar. Dans un monde globalisé, chaque pays aspire à internationaliser sa monnaie — circulation, réserve, règlement. Mais la trilemmme de la politique monétaire oppose souveraineté monétaire, libre circulation des capitaux et taux de change fixe. La valeur majeure du bitcoin réside dans sa capacité à offrir une solution innovante aux contradictions institutionnelles et aux sanctions économiques dans ce contexte global.

Source : @realDonaldTrump

Le 1er décembre 2024, Trump a affirmé sur la plateforme X que l’ère où les BRICS cherchent à s’affranchir du dollar est terminée. Il exige que ces pays s’engagent à ne pas créer de nouvelle monnaie BRICS ni à promouvoir toute autre monnaie susceptible de remplacer le dollar, faute de quoi ils feront face à un droit de douane de 100 % et perdront l’accès au marché américain.

Trump agrippe aujourd’hui fermement de la main gauche la suprématie du dollar, tandis que de la droite, il retient le bitcoin — arme ultime contre la perte de confiance dans les monnaies fiduciaires — consolidant simultanément la domination du dollar dans les règlements internationaux et le pouvoir de tarification sur les marchés cryptos.

III. Le duel haussier-baissier entre MicroStrategy et Citron Capital

Le 21 novembre, pendant la séance boursière américaine, l’organisation de short-selling Citron Research a annoncé sur X son intention de prendre une position vendeuse contre MicroStrategy (MSTR), qualifiée d’« action bitcoin lourde ». Cette annonce a provoqué une chute brutale du cours de MSTR, reculant de plus de 21 % depuis son sommet intrajournalier.

Le lendemain, Michael Saylor, président exécutif de MicroStrategy, a répondu lors d’une interview sur CNBC : l’entreprise ne tire pas profit uniquement de la volatilité du bitcoin, mais utilise aussi un mécanisme ATM (At The Market) pour amplifier son exposition via l’effet de levier. Tant que le prix du bitcoin continuera de grimper, l’entreprise restera rentable.

Source : @CitronResearch

Résumons globalement la prime boursière de MicroStrategy (MSTR), sa stratégie de profit via le mécanisme ATM, son utilisation du levier dans l’investissement bitcoin, ainsi que les critiques des fonds baissiers :

1. Origine de la prime boursière :

La majorité de la prime de MSTR provient du mécanisme ATM. Citron Research considère que l’action MSTR est devenue un substitut d’investissement au bitcoin, entraînant une prime injustifiée par rapport au prix du bitcoin, d’où sa décision de short. Saylor rejette cette analyse, affirmant que les baissiers ignorent le modèle de profit fondamental de MSTR.

2. L’effet de levier de MicroStrategy :

MicroStrategy utilise l’emprunt et le financement pour accentuer son exposition au bitcoin, tirant profit de sa volatilité. Grâce au mécanisme ATM, l’entreprise lève des fonds de manière flexible, évitant la dilution associée aux émissions classiques, tout en réalisant de larges ventes d’actions à haut volume, capturant ainsi des primes d’arbitrage.

3. Avantages du mécanisme ATM :

Le modèle ATM permet à MSTR de lever des fonds de façon agile, transférant la volatilité, le risque et la performance de la dette vers l’action ordinaire. Ce dispositif génère des rendements bien supérieurs au coût de l’emprunt et à la hausse du bitcoin. Par exemple, Saylor explique qu’en empruntant à 6 % pour investir dans le bitcoin, si ce dernier augmente de 30 %, le rendement effectif atteint environ 80 %.

4. Exemple concret de profit :

En émettant 3 milliards de dollars de dettes convertibles, l’entreprise prévoit un bénéfice par action de 125 dollars sur 10 ans. Si le prix du bitcoin continue de grimper, Saylor anticipe des gains à long terme très élevés. Il cite l’exemple récent : il y a deux semaines, MSTR a levé 4,6 milliards via ATM avec une prime de 70 %, acquérant en cinq jours l’équivalent de 3 milliards de dollars en bitcoin, soit environ 12,5 dollars par action. Sur 10 ans, les bénéfices cumulés pourraient atteindre 33,6 milliards de dollars.

5. Risque de baisse du bitcoin :

Saylor affirme que les investisseurs dans MSTR acceptent dès l’origine le risque de baisse du bitcoin. Pour obtenir des rendements élevés, il faut assumer des risques proportionnés. Il prévoit une hausse annuelle moyenne du bitcoin de 29 %, et du cours de MSTR de 60 % par an.

6. Performance boursière de MSTR :

Cette année, le cours de MSTR a grimpé de 516 %, surpassant largement la hausse de 132 % du bitcoin, et même celle de Nvidia (+195 %), leader du secteur IA. Saylor affirme que MSTR est devenu l’une des entreprises américaines les plus rapides en croissance et en rentabilité.

Face au short de Citron, le PDG de MSTR répond que Citron ne comprend pas l’origine de la prime de MSTR par rapport au bitcoin :

“Si nous finançons notre acquisition de bitcoin à un taux d’intérêt de 6 %, et que le bitcoin monte de 30 %, nous obtenons en réalité un différentiel de 80 % (fonction combinée de la prime action, de la prime de conversion et de la prime bitcoin).”

“Nous avons émis 3 milliards de dollars de dettes convertibles. Avec un différentiel bitcoin de 80 %, cet investissement générera 125 dollars de bénéfice par action sur 10 ans.”

Cela signifie que tant que le bitcoin continuera de monter, l’entreprise restera profitable :

“Il y a deux semaines, nous avons réalisé un ATM de 4,6 milliards, avec un différentiel de 70 %. Cela signifie que nous avons gagné l’équivalent de 3 milliards de dollars en bitcoin en cinq jours — environ 12,5 dollars par action. Sur 10 ans, cela représenterait 33,6 milliards, soit environ 150 dollars par action.”

En résumé, le modèle opérationnel de MicroStrategy repose sur une conception structurée du capital, permettant un arbitrage efficace entre actions, obligations et bitcoin, et liant étroitement son cours à celui du bitcoin afin de garantir des profits stables à faible risque sur le long terme. Mais en réalité, MicroStrategy émet indéfiniment de la dette, utilisant un levier infini pour gonfler sa valorisation, ce qui nécessite un marché haussier prolongé du bitcoin pour maintenir sa viabilité. Il est indéniable que, du point de vue du ratio risque-récompense, parier à la baisse contre MicroStrategy est bien plus avantageux que parier directement contre le bitcoin. MicroStrategy mise donc résolument sur une hausse progressive et stable du bitcoin, sans grandes fluctuations.

IV. Conclusion

Source : Tradesanta

Les États-Unis renforcent continuellement leur contrôle sur l’industrie crypto. Les opportunités de marché migrent inexorablement vers la finance centralisée. L’utopie décentralisée de la crypto fait chaque jour davantage de concessions, « cédant » progressivement son pouvoir. Comme on dit : tout médicament a ses effets secondaires. L’afflux massif de capitaux via les ETF n’est qu’un placebo temporaire, incapable de guérir la maladie à la racine.

À long terme, l’approbation des ETF bitcoin n’est pas positive. Le volume des ETF bitcoin à Hong Kong reste dérisoire face à celui des États-Unis. En termes de flux de capitaux, le capital américain prend progressivement le contrôle du marché crypto. Même si la Chine domine encore largement le minage, elle reste en retrait sur les plans du capital et de la politique. Peut-être que les effets à long terme des ETF bitcoin accéléreront la normalisation des échanges d’actifs crypto. Ce serait à la fois un commencement… et une fin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News