Les airdrops de cryptomonnaie sont morts, se sont tués eux-mêmes sur la voie de la recherche du profit

TechFlow SélectionTechFlow Sélection

Les airdrops de cryptomonnaie sont morts, se sont tués eux-mêmes sur la voie de la recherche du profit

Se tuer sur la route effrénée de la quête du profit.

Rédaction : Johnnatan Messias, Aviv Yaish, Benjamin Livshits

Traduction : Block unicorn

Les airdrops sont une stratégie couramment utilisée par les protocoles blockchain pour attirer et développer leurs premiers groupes d'utilisateurs. En général, les protocoles distribuent des jetons à certains utilisateurs en récompense de leur participation au protocole, dans l'espoir de renforcer la fidélité communautaire à long terme et de stimuler une activité économique durable. Bien que largement répandus, il existe peu de compréhension approfondie sur les facteurs clés d’un airdrop réussi. Cet article présente l’espace de conception des airdrops et propose des résultats clés pour mettre en œuvre une stratégie efficace. Nous évaluons le succès de six airdrops massifs en analysant leurs données on-chain, et constatons qu'une grande partie des jetons est souvent rapidement vendue par des « farmers d'airdrops ». Sur la base de cette analyse, nous synthétisons les pièges fréquents et fournissons des lignes directrices pour améliorer la conception des airdrops.

Les protocoles blockchain conçoivent souvent des programmes de récompenses afin d’attirer de nouveaux utilisateurs et renforcer la fidélité des utilisateurs existants. Ces dernières années, la distribution de jetons créés par la plateforme, communément appelée « airdrop », est devenue très populaire. Par exemple, rien qu’en 2023, la valeur totale des jetons d’airdrop reçus par les utilisateurs via divers protocoles s’élevait à 4,56 milliards de dollars américains. Bien que les airdrops soient largement utilisés dans l’écosystème blockchain, nos recherches préliminaires montrent qu’il n’existe pas de corrélation significative entre les airdrops et la popularité relative d’une plateforme comparée à ses alternatives existantes. Intuitivement, cette situation n’est pas idéale et pourrait entraîner une perte de fonds qui auraient pu être utilisés pour améliorer la qualité du service (QoS) de la plateforme.

Bien que le concept de base des airdrops soit relativement simple, l’espace de conception de ces programmes de récompenses est vaste et peut varier selon les caractéristiques spécifiques de chaque plateforme. Par exemple, certains mécanismes d’airdrop se concentrent sur les « utilisateurs centraux », en leur attribuant de grandes récompenses, espérant qu’ils stimuleront une activité économique utile, attirant ainsi davantage d’utilisateurs. Toutefois, cette approche peut poser des problèmes potentiels : lorsque les jetons confèrent aux utilisateurs le pouvoir de proposer des modifications via la gouvernance décentralisée du protocole, une stratégie « un jeton, une voix » est généralement adoptée, mais un seul utilisateur pouvant posséder plusieurs jetons votants. Cela soulève un risque de centralisation du pouvoir de vote, où quelques utilisateurs détiennent la majorité du pouvoir décisionnel.

Pour comprendre pourquoi les airdrops précédents n’ont pas toujours atteint leurs objectifs escomptés et quantifier leur réussite, nous exposons d’abord une série de résultats attendus raisonnables pour un airdrop. Ensuite, nous passons en revue des airdrops antérieurs, évaluons leurs performances et mettons en lumière certaines observations intéressantes, en les comparant à ces résultats fondamentaux. Plus précisément, nous analysons cinq airdrops populaires (ENS, dYdX, 1inch, Arbitrum, Uniswap) et les données d’un faux airdrop lancé par des « farmers Sybil » (Gemstone). Nous concluons que la majeure partie des jetons (jusqu’à 95 %) est rapidement vendue sur les exchanges après l’airdrop, indiquant que ces campagnes n’ont pas atteint leurs objectifs initiaux, les principaux bénéficiaires étant les « farmers d’airdrops » — ces utilisateurs hautement spécialisés qui augmentent leur part de jetons grâce à des stratégies complexes. De plus, nous décrivons les défis courants rencontrés lors des airdrops passés. Étant donné que ce phénomène est relativement nouveau, la compréhension théorique et pratique reste encore à ses débuts, et les airdrops antérieurs peuvent donc ne pas avoir été pleinement réussis à long terme. Enfin, nous proposons, sur la base de notre analyse, des recommandations pour améliorer les mécanismes d’airdrop, visant à créer des distributions plus équitables pour les utilisateurs de bonne foi.

Note de Block unicorn : Les « farmers d’airdrops » mentionnés dans cet article désignent des utilisateurs qui interagissent automatiquement via des scripts informatiques ou manipulent manuellement des dizaines de comptes, tous classés comme « farmers d’airdrops ».

Nos contributions principales sont résumées ci-dessous :

▶ Étude de cas Arbitrum

Nous menons une étude de cas complète sur l’airdrop d’Arbitrum en mesurant des éléments tels que le volume des transactions, la structure de distribution des jetons et la valeur des jetons avant et après l’airdrop. Nous observons une augmentation significative des frais journaliers totaux pendant l’événement d’airdrop. Toutefois, le nombre de transactions par adresse diminue après l’airdrop sur Arbitrum. En comparaison, d’autres protocoles sans airdrop affichent de meilleures performances qu’Arbitrum.

▶ Analyse quantitative

Nous réalisons une analyse quantitative sur ENS, dYdX, 1inch, Arbitrum, Uniswap et un faux airdrop appelé Gemstone. Les résultats montrent que la majorité des fonds obtenus via ces airdrops sont vendus sur les exchanges plutôt que réinvestis dans la création de dApps ou l’interaction sur la plateforme. Ainsi, 36,62 % des jetons ENS ont été vendus, contre 35,45 % pour dYdX et 54,05 % pour 1inch. Généralement, les jetons sont vendus en moyenne après 1 à 2,34 transferts, avec une médiane de 2 transferts.

▶ Analyse qualitative

Nous effectuons une analyse qualitative des airdrops passés et proposons des lignes directrices pour la conception future d’airdrops afin de résoudre les problèmes identifiés. Nous nous concentrons particulièrement sur les comportements de farming et sur la distribution de jetons de gouvernance via airdrop. Pour contrer ces problèmes, nous suggérons l’utilisation d'autres incitations, telles que des remises sur les frais de transaction accordées aux utilisateurs pour leurs interactions futures avec le protocole blockchain.

▶ Données empiriques multi-chaînes

Nous collectons des données provenant de deux principaux réseaux Rollup Ethereum rarement étudiés dans la littérature — Arbitrum et ZKsync Era — et recueillons également et étiquetons les données des principaux airdrops. Nous prévoyons de partager notre jeu de données et nos scripts dans un dépôt accessible publiquement.

Objectifs des airdrops

Les airdrops constituent un outil puissant pour promouvoir un protocole, acquérir des utilisateurs, attirer de nouveaux participants et inciter les utilisateurs existants à interagir avec ces protocoles et leurs applications. Ils sont largement utilisés à ces fins, et de nombreux cas sont documentés dans la littérature (voir tableau 1). Un protocole peut créer des jetons et les distribuer via un airdrop aux utilisateurs. Par exemple, des solutions Rollup blockchain telles qu’Arbitrum, Optimism et ZKsync Era, ainsi que des applications DeFi comme Uniswap, 1inch, dYdX et ENS, ont toutes utilisé des airdrops.

Les airdrops peuvent prendre plusieurs formes, les plus courantes étant la distribution en un seul tour ou en plusieurs tours. Dans un airdrop en un seul tour, les jetons sont distribués une seule fois aux utilisateurs, tandis qu’un airdrop en plusieurs tours implique des distributions successives, chacune utilisant une stratégie différente. Cette méthode permet d’utiliser les enseignements des tours précédents pour corriger les difficultés rencontrées, comme observer les comportements passés des utilisateurs pour atténuer les attaques Sybil potentielles (c’est-à-dire des comptes multiples contrôlés par une même entité). Le choix entre un airdrop en un ou plusieurs tours dépend des objectifs du protocole et de la dynamique de sa communauté.

De plus, le moment de l’airdrop influence fortement le nombre d’utilisateurs éligibles. Comparé à un projet récent lançant un airdrop tôt, un protocole mature retardant son airdrop dispose probablement d’une base d’utilisateurs plus large. Cette différence dans la taille de la base utilisateur introduit une complexité lors de la détection des attaques Sybil, car davantage de comptes doivent être évalués et potentiellement protégés. Une détection insuffisante peut affecter la satisfaction de la communauté, le protocole risquant d’accorder accidentellement des récompenses à des comptes liés au farming industriel, ce qui serait mal perçu. Pour atténuer ce problème, LayerZero Labs a mis en place un mécanisme d’autodéclaration. Selon ce système, les attaquants Sybil peuvent choisir de s’autodéclarer et recevoir 15 % de leur allocation de jetons.

Tableau 1 : Ce tableau présente six projets d’airdrop, incluant leur date de début, date de fin, blockchain concernée, type d’airdrop et type de projet.

Ensuite, nous décomposons l’objectif global des airdrops — lancer une communauté d’utilisateurs — en plusieurs sous-objectifs. Ces objectifs ne sont pas mutuellement exclusifs, et d’autres buts mériteraient également d’être poursuivis ; nous nous concentrons sur ceux-ci car ils révèlent des problèmes intéressants rencontrés par les mécanismes d’airdrop courants.

Attirer temporairement les utilisateurs.

Historiquement, les airdrops ont été utilisés par les nouveaux protocoles blockchain pour constituer une base initiale d’utilisateurs et fournir un coup de pouce initial en liquidités à la chaîne sous-jacente et à ses protocoles. En particulier, les plateformes décentralisées deviennent souvent plus attrayantes et précieuses pour les utilisateurs à mesure que l’activité économique augmente, favorisant une participation à long terme.

Constituer une base initiale d’utilisateurs est important, mais cela ne suffit pas à maintenir un niveau élevé d’activité économique à long terme. Idéalement, les utilisateurs devraient devenir des utilisateurs actifs réguliers de la plateforme. Cela peut être réalisé en distribuant des récompenses utilisables uniquement au sein du protocole ou de l’application blockchain, similaires aux points de fidélité des compagnies aériennes. Par exemple, sur une blockchain de couche 2 (L2), des remises sur les frais de transaction futures peuvent être offertes. D'autres mesures utiles incluent des airdrops en plusieurs tours et la récompense d’utilisateurs ayant accompli certaines « missions », permettant ainsi aux utilisateurs de mieux comprendre les fonctionnalités offertes par le protocole. Par exemple, les missions d’airdrop de Linea offrent aux utilisateurs l’opportunité d’expérimenter profondément ses fonctions et cas d’usage.

Cibler les utilisateurs créateurs de valeur pour la plateforme.

Les airdrops devraient privilégier les utilisateurs capables de contribuer le plus à la durabilité à long terme de la plateforme. Dans les protocoles dépendant des utilisateurs pour fournir de la liquidité, cela peut concerner les utilisateurs apportant le plus de liquidités aux pools de prêt ou aux DEX décentralisés, ou bien ceux interagissant avec plusieurs types de jetons. Sur un réseau Rollup, les utilisateurs particulièrement précieux peuvent être les « créateurs » qui déploient des contrats intelligents populaires et utiles, ou ceux qui pontent des jetons vers le Rollup. Ces utilisateurs ajoutent des cas d’usage supplémentaires à la plateforme, attirant ainsi davantage d’utilisateurs.

Analyse du marché secondaire

La motivation de notre analyse quantitative provient de l’observation suivante : les destinataires d’airdrops vendent souvent rapidement leurs jetons puis quittent la plateforme, ce qui va clairement à l’encontre de l’objectif initial. L’analyse d’airdrops sur des DEX a montré que les destinataires vendent parfois l’intégralité de leurs jetons peu après réception. Par exemple, après l’airdrop de ParaSwap, 61 % des jetons ont été rapidement vendus.

Dans les deux cas, la majorité des destinataires cessent d’utiliser le protocole blockchain concerné quelques mois plus tard. Ce schéma indique que les airdrops sont inefficaces pour maintenir une participation prolongée des destinataires, ou qu’un grand nombre de comptes Sybil figurent parmi eux. De plus, la vente rapide des jetons peut perturber le marché, notamment si celle-ci est perçue comme un signe de perte de confiance dans les perspectives futures du protocole. Ici, nous analysons les données associées à six airdrops (voir tableau 1), extraites à partir d’enregistrements de nœuds archivés sur Ethereum, Arbitrum et ZKsync Era (pour plus de détails sur la collecte des données, voir l’annexe 0.A). Pour identifier les exchanges, nous utilisons une liste de 620 adresses de comptes d’exchanges provenant de Dune et Etherscan.

Tableau 2 : Statistiques de distribution pour six airdrops. Notez que les protocoles envoient souvent une grande partie des jetons d’airdrop vers des adresses qu’ils contrôlent. Pour plus de détails sur les principaux bénéficiaires, voir le tableau 4 de l’annexe 0.D.

Temps de distribution des jetons

Le tableau 2 fournit des aperçus quantitatifs sur la manière dont les jetons d’airdrop sont distribués parmi les utilisateurs. Notre analyse révèle un grand nombre de destinataires pour chaque airdrop, ce qui suggère la présence possible de farmers d’airdrops (voir colonne 5 du tableau 2). En outre, les données montrent que les jetons sont fréquemment échangés sur les exchanges, observation soutenue par le fait que le premier transfert des destinataires après l’airdrop consiste souvent à vendre les jetons sur un exchange (voir colonne 4 du tableau 2). Le cas de Gemstone est particulièrement marquant, avec 95 % des jetons vendus sur les exchanges. Dans ce cas, l’airdrop a été lancé par un DEX non open-source créé par des farmers d’airdrops.

De plus, l’airdrop Gemstone dépasse largement les autres en volume total de jetons distribués. Cette distribution massive conduit aussi à une médiane de jetons par destinataire nettement supérieure à celle des autres airdrops (voir tableau 2). Il convient de noter que Gemstone a distribué 99,53 % de l’offre totale de ses jetons lors de son airdrop. Il faut souligner que Gemstone était essentiellement une attaque Sybil, et non un airdrop légitime.

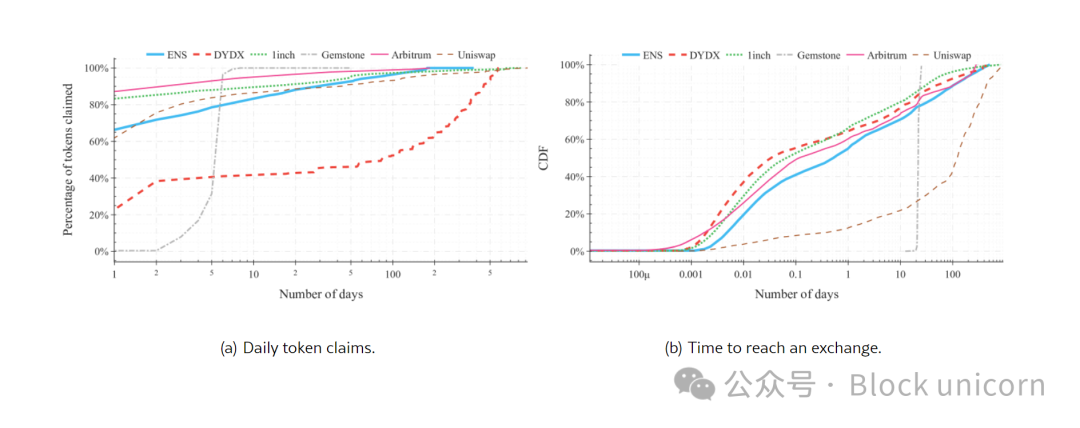

Figure 1 : Comparaison des modèles de réclamation et de transfert des jetons après airdrop : (a) Réclamations quotidiennes de jetons ; (b) Temps nécessaire pour atteindre un exchange.

Parmi tous les airdrops analysés dans cette étude, celui d’Arbitrum présente la vitesse de réclamation la plus élevée. La figure 1(a) illustre la répartition quotidienne des comptes réclamant leurs jetons. Arbitrum a mené un airdrop massif, distribuant 1 162 166 000 jetons ARB à 625 143 comptes sélectionnés. Parmi eux, 583 137 comptes (93,28 %) ont réclamé avec succès 94,03 % du montant total alloué. Remarquablement, 72,45 % des comptes ont réclamé leurs jetons dès le premier jour, et 14,41 % le deuxième jour. Au total, près de 87 % des comptes ont réclamé leurs jetons ARB dans les 24 heures suivant l’annonce, indiquant un engagement élevé et une action rapide de la majorité des participants.

Tableau 3 : Gemstone et 1inch font exception, avec une médiane de 1 saut vers un exchange, alors que les autres protocoles affichent une médiane de 2 sauts reliant les destinataires d’airdrop aux exchanges.

Les utilisateurs interagissent généralement avec les exchanges pour échanger un jeton contre un autre ou les vendre. Afin d’évaluer à quelle fréquence les destinataires d’airdrops vendent leurs jetons via les exchanges après réception, nous analysons leurs interactions post-airdrop. Le tableau 3 montre que la majorité des destinataires interagissent avec des exchanges, avec un taux variant de 83,79 % pour ENS à 99,93 % pour Gemstone.

Le tableau 3 présente également le chemin le plus court entre chaque adresse de réception d’airdrop et n’importe quelle adresse d’exchange de notre jeu de données. Nos résultats montrent que le transfert vers les exchanges implique généralement peu d’étapes, ce qui indique que les destinataires n’ont pas fait beaucoup d’efforts pour dissimuler leurs activités. Gemstone est une exception notable, tous les jetons étant vendus en un seul saut. De façon surprenante, la plupart des comptes atteignent les exchanges via un petit nombre d’étapes intermédiaires (généralement 2 sauts). Cette observation souligne le rôle central des exchanges dans l’écosystème cryptographique.

La majorité des comptes ont échangé leurs jetons environ un million de blocs après l’airdrop. En raison d’un délai introduit par les développeurs, le nombre de blocs pour Gemstone est nettement supérieur aux autres projets. Compte tenu des différences de temps de bloc entre Ethereum (un nouveau bloc toutes les 15 secondes) et ZKsync, nous avons normalisé le temps de bloc en jours. D’après la figure 1(b), en un jour, 66,09 % des comptes 1inch ont interagi avec un exchange. En comparaison, les taux d’interaction sont de 55,15 % pour ENS, 64,26 % pour dYdX, 60,34 % pour Arbitrum et 12,39 % pour Uniswap. Ce comportement de trading rapide contredit l’un des objectifs principaux des airdrops, à savoir encourager la participation continue des utilisateurs, car la conversion rapide des jetons suggère que les utilisateurs quittent probablement le protocole peu après avoir reçu l’airdrop.

Graphes de distribution des jetons

Pour mieux comprendre la structure des transferts après réception des jetons d’airdrop par chaque adresse, nous analysons le réseau de transferts. Représenté par G(V, E), où chaque nœud (V) représente une adresse et une arête (E) est créée lorsqu’un jeton est transféré d’une adresse à une autre. Plus précisément, le réseau ENS contient 184 585 nœuds et 608 462 arêtes, dYdX compte 112 853 nœuds et 406 027 arêtes, Gemstone 20 014 nœuds et 240 113 arêtes, 1inch 308 329 nœuds et 1 400 913 arêtes. Arbitrum comporte 2 025 898 nœuds et 27 438 608 arêtes, tandis que le réseau Uniswap inclut 118 083 adresses utilisateurs et 376 261 enregistrements de transfert de jetons.

Pour faciliter la visualisation de ces graphes, nous limitons le nombre de sauts à un seul saut à partir de toute adresse ayant reçu un jeton du protocole, et traçons leurs composantes maximales dans les premières heures suivant l’airdrop (voir figure 7 dans l’annexe 0.B). Nous avons marqué manuellement les nœuds à fort degré entrant à l’aide des labels fournis par Etherscan (un explorateur blockchain populaire). Les résultats montrent que, à l’exception de Gemstone, le DEX recevant le plus de transferts (mesuré par le degré entrant) dans tous les protocoles est Uniswap, suivi par SushiSwap.

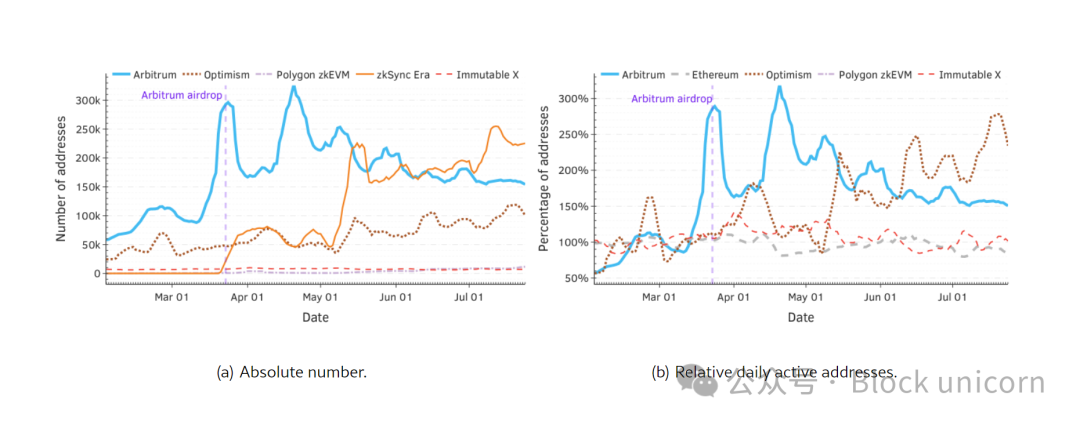

Figure 2 : Nombre quotidien d’adresses actives par protocole, (a) affiche directement combien d’utilisateurs distincts chaque plateforme a chaque jour ; (b) compare le nombre d’utilisateurs actifs quotidiens de chaque plateforme à la moyenne d’Arbitrum avant son airdrop, rendant plus visible l’impact de l’airdrop sur l’activité utilisateur.

Pour Gemstone, tous les jetons ont été envoyés en un seul saut vers l’adresse 0x7aa⋯49ad. En revanche, dans l’airdrop dYdX, une plus grande diversité d’adresses d’exchanges a été utilisée. Notamment, comme indiqué dans le tableau 3, certains destinataires ont choisi de vendre leurs jetons sur des exchanges. Nous retrouvons des exchanges courants tels qu’Uniswap, Wintermute et SushiSwap.

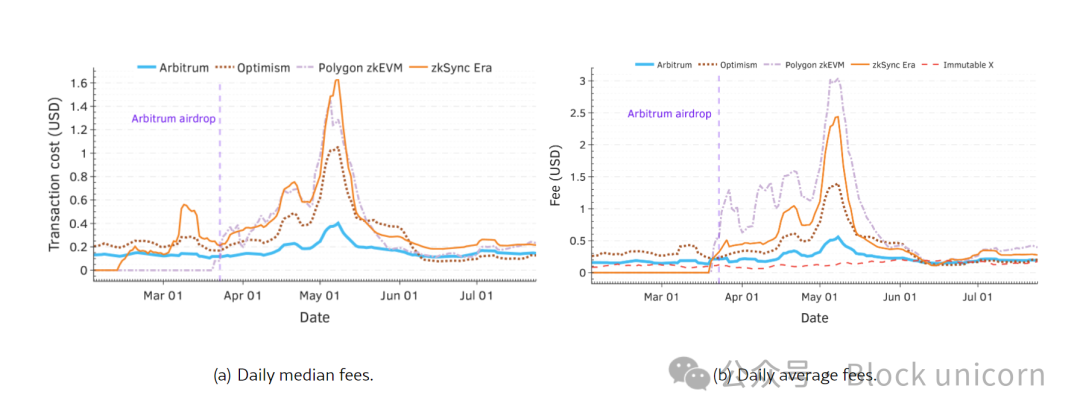

Figure 3 : Frais de transaction journaliers (en dollars), (a) frais moyens par transaction.

Mesure de l’effet d’impulsion des airdrops

Des études empiriques montrent que certains airdrops réussissent à attirer temporairement des utilisateurs, du moins en apparence. Bien qu’il existe quelques données préliminaires indiquant un faible succès des airdrops sur d’autres objectifs, les recherches substantielles sur ce sujet restent insuffisantes. Dans cette section, nous examinons la performance de l’airdrop d’Arbitrum à travers plusieurs indicateurs pertinents tels que le volume de transaction quotidien, le nombre d’adresses actives quotidiennes, les frais médians par transaction, la valeur totale verrouillée (TVL), les frais payés par les utilisateurs et la capitalisation des stablecoins. Nous nous appuyons sur les données de Growthepie. Pour plus d’informations détaillées sur ces données, voir l’annexe.

Adresses actives uniques

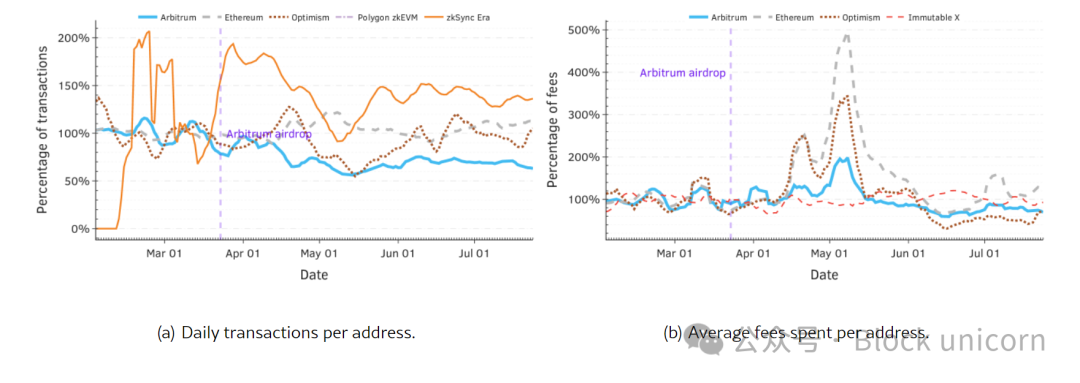

Un grand nombre de protocoles obtiennent de meilleurs résultats sans airdrop. Bien qu’Arbitrum ait vu une augmentation du nombre d’adresses uniques après son airdrop, restant à plus de 50 % au-dessus des niveaux pré-airdrop, d’autres protocoles ont connu une croissance similaire sans airdrop. Par exemple, Optimism a connu une croissance plus importante des adresses en mai 2023, probablement liée au lancement de Bedrock. De même, ZKsync Era a dépassé Arbitrum en nombre d’adresses dans les deux mois suivant son propre airdrop.

Les frais pourraient expliquer le rapprochement entre Arbitrum et Optimism. Arbitrum conserve constamment un avantage sur Optimism en termes d’adresses actives quotidiennes. Toutefois, les données montrent que cet écart se réduit. Avant l’airdrop, Arbitrum comptait 2,6 fois plus d’adresses actives qu’Optimism, mais au cours des 50 derniers jours, ce ratio est tombé à 1,83. Les frais médians plus bas d’Optimism depuis juin pourraient en partie expliquer cette tendance (voir figure 3(a)).

Le nombre d’adresses uniques fluctue dans le temps. Ce chiffre présente un comportement oscillatoire, montant rapidement, atteignant un pic, puis redescendant. Notamment, Optimism et Arbitrum semblent connaître des phases opposées en termes de croissance relative d’adresses, probablement parce que les utilisateurs basculent d’un protocole à l’autre lorsque les frais augmentent. Toutefois, aucune tendance similaire n’apparaît sur les frais médians, Arbitrum ayant eu des frais plus bas en mai 2023. L’indicateur du nombre d’adresses uniques peut toutefois être manipulé. Selon notre analyse, l’airdrop d’Arbitrum n’a pas conduit à une participation durable des utilisateurs, car cet indicateur est vulnérable aux manipulations. Les utilisateurs peuvent créer plusieurs adresses pour contourner les limites d’airdrop. Cet indicateur est donc peu fiable pour mesurer l’activité réelle, les fortes fluctuations pouvant découler de ces comportements. En outre, la facilité d’accès aux logiciels d’airdrop facilite l’automatisation de ces actions. Ainsi, d’autres indicateurs plus résistants aux attaques Sybil devraient être envisagés pour évaluer la participation authentique des utilisateurs, combinant par exemple l’analyse de graphes et des techniques d’apprentissage automatique.

Indicateurs liés aux transactions

Les indicateurs liés aux transactions offrent une alternative utile pour mesurer l’« activité réelle », car les utilisateurs doivent payer des frais pour envoyer des transactions, excluant ainsi les cas de protocoles offrant des remboursements rétroactifs ou fonctionnant à perte.

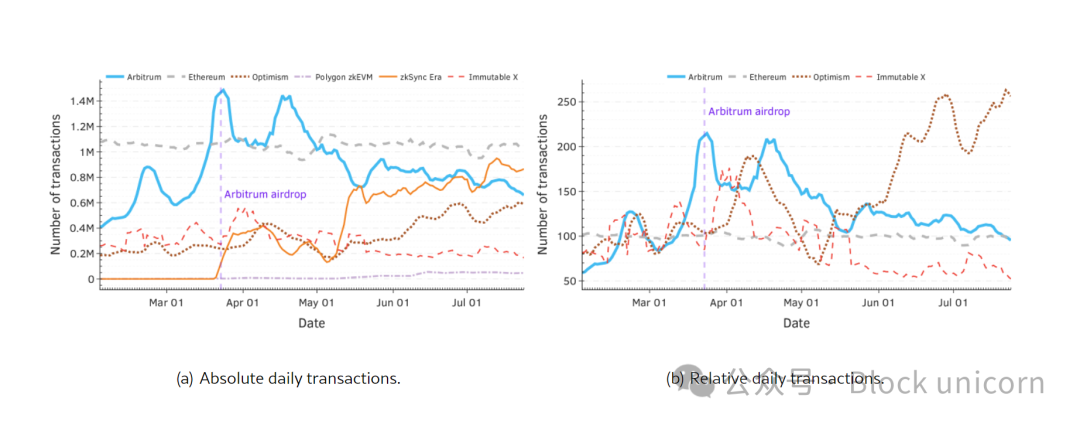

Concernant les transactions, l’écart entre Arbitrum et Optimism se réduit. À noter qu’à la fin juillet, la différence en nombre de transactions entre Arbitrum et Optimism était presque nulle. En outre, le nombre de transactions quotidiennes d’Immutable X a presque été divisé par deux depuis l’airdrop d’Arbitrum, tandis que son nombre d’adresses uniques reste relativement stable (voir figure 4(b)). Cela suggère que, malgré une stabilité du nombre d’adresses, l’engagement des utilisateurs envers Immutable X a diminué.

Figure 4 : (a) Affichage direct du nombre de transactions quotidiennes par plateforme ; (b) Compare le nombre de transactions quotidiennes de chaque plateforme à la moyenne d’Arbitrum avant son airdrop, illustrant visuellement l’impact de l’airdrop sur le volume des transactions.

Le volume de transactions par adresse sur Arbitrum a chuté après l’airdrop. Pour évaluer l’impact de l’airdrop d’Arbitrum sur la participation des utilisateurs aux autres protocoles, la figure 5(a) montre le volume moyen relatif de transactions quotidiennes par adresse unique. Depuis l’airdrop, le volume de transactions par utilisateur sur Arbitrum est passé à moins de 75 % de son niveau pré-airdrop. Toutefois, le volume de transactions peut être trompeur s’il n’est pas ajusté aux frais, car un volume élevé n’implique pas nécessairement une participation authentique. Certains protocoles exigent plusieurs transactions pour être éligibles à l’airdrop, ce qui gonfle artificiellement l’activité quand les frais sont bas. Cela illustre la loi de Goodhart, selon laquelle « quand un indicateur devient une cible, il cesse d’être un bon indicateur ».

Figure 5 : (a) Nombre de transactions quotidiennes ; (b) Frais moyens par transaction

Depuis juin, les frais moyens par transaction sont similaires sur tous les protocoles. Un bon indicateur devrait refléter l’engagement des utilisateurs, et les frais de transaction peuvent servir de proxy, car ils mesurent ce que les utilisateurs sont prêts à payer pour interagir avec le protocole. Depuis juin, les frais moyens par transaction et par adresse unique sont similaires entre protocoles. Comparer les frais moyens et médians (voir figure 3) montre que les frais médians peuvent mieux refléter les changements de comportement des utilisateurs. Un autre indicateur utile est le frais moyen relatif par adresse comparé à la moyenne des 50 jours précédant l’airdrop d’Arbitrum, comme indiqué en figure 5(b). Cela suggère que l’engagement des utilisateurs d’Arbitrum n’a pas été significativement affecté par l’airdrop, suivant généralement un modèle similaire aux autres protocoles.

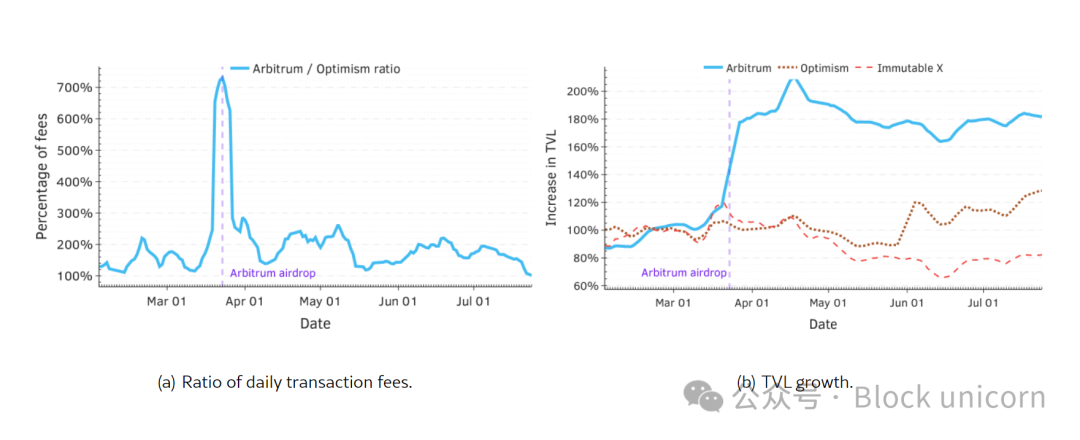

Les frais totaux journaliers d’Arbitrum ont explosé pendant la période de l’airdrop, mais cet airdrop n’a pas procuré à Arbitrum un avantage durable en termes de frais, comme le montre la figure 9. Bien qu’Arbitrum ait connu un pic de frais le jour de l’airdrop, cette hausse fut éphémère. En réalité, comme indiqué en figure 6(a), au cours des 50 jours précédant l’airdrop, les frais de transaction quotidiens d’Arbitrum étaient en moyenne 1,96 fois supérieurs à ceux des autres protocoles, tandis que ce ratio est tombé à 1,74 durant les 50 derniers jours du jeu de données.

Figure 6 : (a) Ratio des frais de transaction quotidiens entre Arbitrum et Optimism ; (b) Croissance de la TVL par rapport à la moyenne des 50 jours précédant l’airdrop d’Arbitrum.

Valeur Totale Verrouillée (TVL), la TVL d’un protocole mesure la valeur totale de tous les actifs stockés au sein de ce protocole.

L’airdrop d’Arbitrum a eu un impact durable sur sa TVL. Parmi tous les indicateurs examinés, la TVL est le seul à avoir montré une amélioration persistante après l’airdrop : la TVL d’Arbitrum a augmenté de plus de 50 % immédiatement après l’airdrop et n’a pas connu de baisse significative depuis, comme le montre la figure 6(b). Cela peut sembler surprenant, car la stratégie de distribution d’Arbitrum ne prenait en compte que l’activité des utilisateurs antérieure au 6 février 2023.

Problèmes courants de conception des airdrops

Les airdrops ressemblent à des programmes de fidélité traditionnels — comme les primes offertes par les banques ou les cartes de crédit aux nouveaux clients — et rencontrent plusieurs défis communs de conception. Toutefois, le contexte technologique unique de la blockchain, ainsi que les mécanismes spécifiques adoptés par la plupart des airdrops, peuvent aggraver ces défis ou en introduire de nouveaux. Dans cette section, nous examinons trois de ces défis.

Farmers d’airdrops

Ce sont des utilisateurs qui emploient des stratégies complexes pour maximiser le nombre de jetons d’airdrop reçus. Les protocoles blockchain adoptent diverses mesures pour limiter la manipulation du système par les farmers d’airdrops, une méthode courante consistant à limiter la quantité de récompenses pouvant être obtenues par un seul utilisateur.

Les protocoles se tournent donc vers des services de « preuve d’humanité » (PoH), comme Gitcoin Passport. Ces services attribuent généralement aux utilisateurs un score numérique basé sur certains critères, un score plus élevé indiquant une probabilité accrue que l’utilisateur soit une personne réelle. Les critères de Gitcoin Passport reposent sur une série de tâches, comme connecter les comptes de médias sociaux de l’utilisateur ou détenir un certain montant d’ETH. Ces méthodes peuvent être renforcées par l’analyse des données on-chain pour détecter et exclure les attaquants Sybil, mais cela peut entraîner des faux négatifs.

D’autres techniques d’atténuation existent, comme exiger des utilisateurs l’exécution de tâches, allant de l’envoi d’un type spécifique de transaction à la publication d’un message sur les réseaux sociaux. Ces tâches peuvent sembler arbitraires, frustrant les utilisateurs, et sont facilement automatisées ou fraudées à moindre coût, surtout si le protocole rembourse les frais de transaction. En outre, la dépendance de nombreux protocoles à un nombre limité de services PoH signifie qu’un investissement unique des farmers d’airdrops peut générer des profits importants sur plusieurs airdrops, et même avec une authentification biométrique, la résistance totale aux attaques Sybil n’est pas garantie.

Une autre approche adoptée par certains protocoles consiste à annoncer un airdrop et à récompenser rétroactivement les utilisateurs actifs avant l’annonce. Toutefois, les farmers peuvent se préparer à l’avance, interagissant déjà avec ces protocoles même en l’absence d’annonce officielle, comme l’a montré l’airdrop de dYdX.

Le phénomène de farming des récompenses ne se limite pas aux airdrops cryptographiques ; des phénomènes similaires existent dans les programmes de fidélité « traditionnels ». En particulier, le « credit card churning », où les utilisateurs souscrivent à une carte de crédit uniquement pour bénéficier des primes aux nouveaux clients, puis annulent la carte après réception des récompenses. Étant donné que des problèmes similaires existent même dans des environnements traditionnels où les utilisateurs peuvent être facilement identifiés et sanctionnés, la question des récompenses aux utilisateurs d’airdrops semble difficile à résoudre.

Menace sur la gouvernance décentralisée

Certains protocoles distribuent des jetons de gouvernance via des airdrops afin de décentraliser leur processus de gouvernance. Toutefois, cette distribution comporte des risques. Ces jetons permettent à leurs détenteurs de participer à la gouvernance du protocole, en votant sur des décisions cruciales. Souvent, ces jetons peuvent aussi être échangés contre d’autres jetons, acquérant ainsi une valeur monétaire, ce qui attire davantage de farmers.

Des preuves empiriques montrent que les effets des jetons de gouvernance distribués par airdrop peuvent surpasser ceux des jetons non-gouvernance. Des analyses récentes indiquent que les jetons de gouvernance airdropés affichent un taux de croissance de capitalisation boursière jusqu’à 14,99 % supérieur à celui des jetons de gouvernance non airdropés. Toutefois, les auteurs précisent que cet effet n’est pas statistiquement significatif lorsqu’on utilise des benchmarks courants.

Malgré ces bénéfices potentiels, une mauvaise gestion des airdrops de jetons de gouvernance peut entraîner de graves risques. Cela peut concentrer un pouvoir excessif entre les mains de quelques utilisateurs, conduisant à une répartition injuste du pouvoir décisionnel au sein du système. En outre, certains destinataires peuvent ne pas agir dans le meilleur intérêt du protocole, votant pour modifier le protocole en leur faveur personnelle, nuisant ainsi à son succès à long terme.

Insider trading

Ce problème survient lorsque des individus exploitent des informations privilégiées pour tirer profit économiquement au détriment des autres utilisateurs du protocole. Cette pratique est largement considérée comme contraire aux lois sur les valeurs mobilières dans les marchés financiers traditionnels et suscite souvent des réactions négatives au sein de la communauté blockchain.

Lorsque quelqu’un au sein du protocole utilise des informations privilégiées pour maximiser ses gains, cela peut provoquer du ressentiment dans la communauté. Les insiders peuvent avoir une connaissance anticipée des critères d’éligibilité et du mont

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News