Powell : Le moment est venu d'ajuster la politique

TechFlow SélectionTechFlow Sélection

Powell : Le moment est venu d'ajuster la politique

Voici le texte intégral du discours de Powell, qui concerne la baisse des taux !

Le président de la Réserve fédérale, Jerome Powell, a prononcé un discours vendredi lors de la conférence annuelle de Jackson Hole. Cet événement très attendu par les marchés mondiaux a été marqué par l'annonce officielle du début imminent d'un cycle de baisse des taux d'intérêt par la Réserve fédérale.

Voici le texte intégral du discours :

À près de quatre ans et demi de l'émergence de la pandémie de Covid-19, les distorsions économiques liées à celle-ci s'estompent progressivement depuis leur point culminant. Le taux d'inflation a fortement reculé, le marché du travail n'est plus surchauffé, et les conditions actuelles sont désormais plus accommodantes qu'avant la pandémie. Les contraintes d'offre sont revenues à la normale, et l'équilibre des risques pesant sur notre double mandat a changé. Notre objectif est de rétablir la stabilité des prix tout en maintenant un marché du travail solide, afin d'éviter une forte hausse du chômage comme on en a vu par le passé lorsque les anticipations d'inflation étaient moins stables. Nous avons déjà accompli de grands progrès dans cette direction. Bien que la tâche ne soit pas terminée, nous avons bel et bien fait des avancées significatives.

Aujourd'hui, je vais d'abord aborder la situation économique actuelle et la trajectoire future de la politique monétaire. Ensuite, j'examinerai les événements économiques depuis le début de la pandémie, pour comprendre pourquoi l'inflation a atteint des niveaux inédits depuis plusieurs générations, et pourquoi elle a baissé aussi fortement malgré un taux de chômage resté bas.

Les perspectives à court terme de la politique monétaire

Commençons par la situation actuelle et les perspectives immédiates.

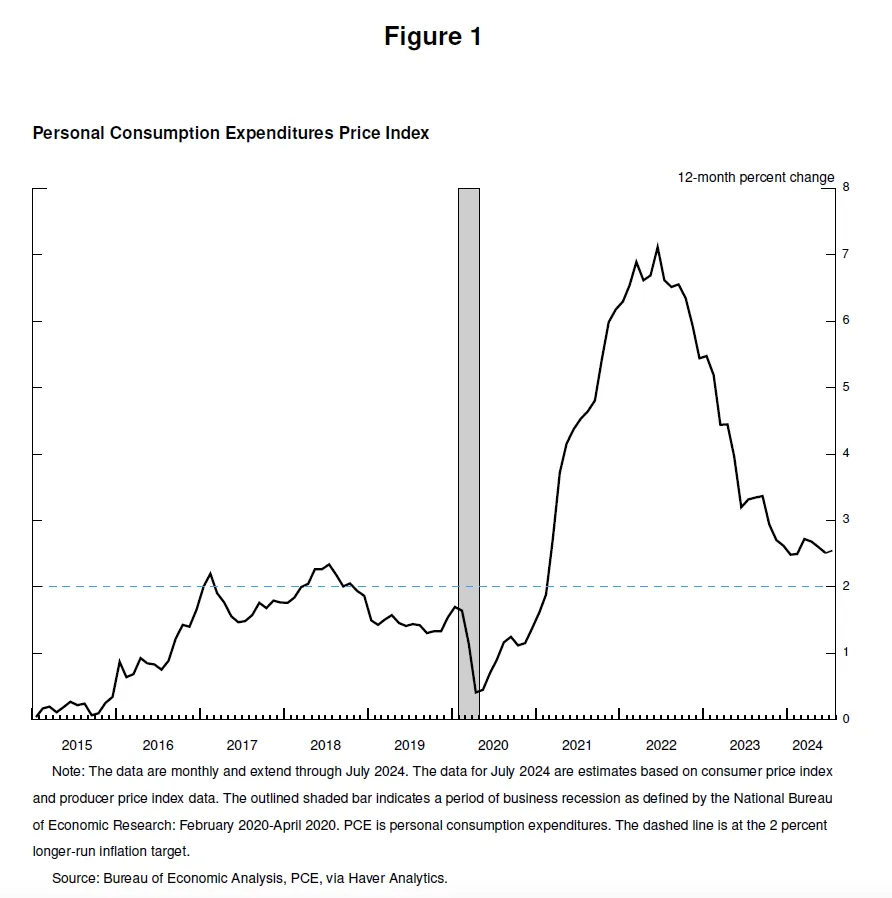

Pendant la majeure partie des trois dernières années, l'inflation a été nettement supérieure à notre objectif de 2 %, et les conditions du marché du travail étaient extrêmement tendues. Le Comité fédéral de marché ouvert (FOMC) s'est à juste titre concentré sur la lutte contre l'inflation. Avant cet épisode, la plupart des Américains vivants aujourd'hui n'avaient jamais connu les souffrances d'une inflation durablement élevée. L'inflation a causé de grandes difficultés, particulièrement pour celles et ceux qui ont le plus de mal à faire face à la hausse des coûts des biens essentiels comme la nourriture, le logement et les transports. L'inflation élevée a engendré stress et sentiment persistant d'injustice.

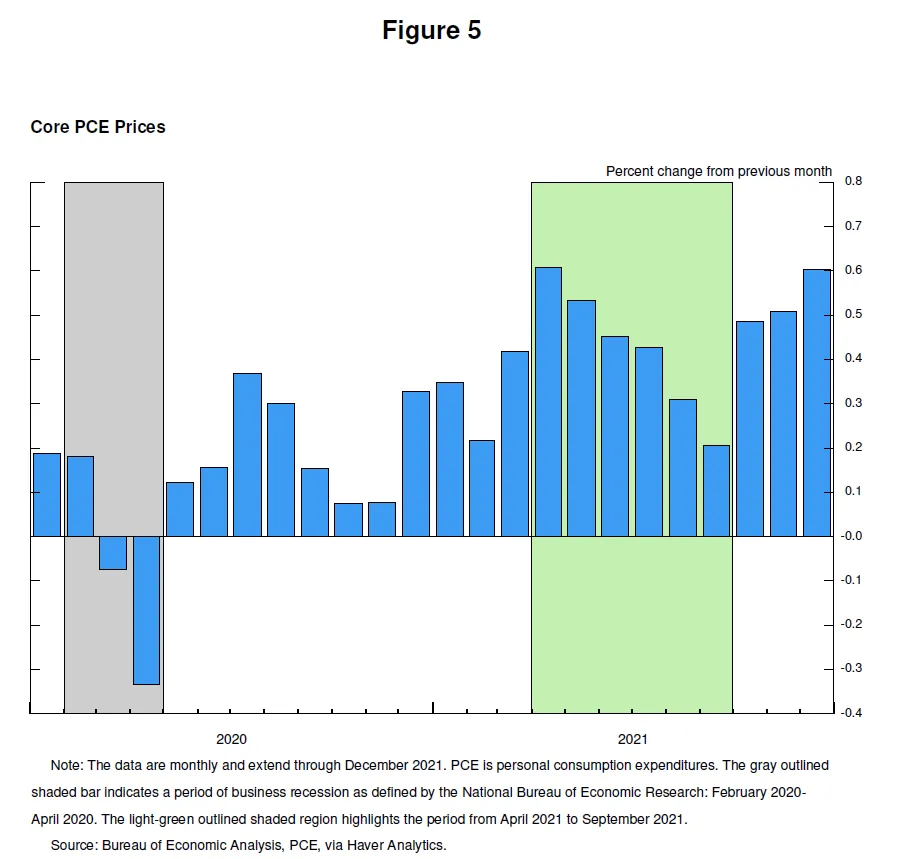

Notre politique monétaire restrictive a aidé à rétablir l'équilibre entre l'offre globale et la demande globale, atténuant ainsi les pressions inflationnistes et garantissant la solidité des anticipations d'inflation. L'inflation se rapproche désormais davantage de notre objectif. Sur les douze derniers mois, les prix n'ont augmenté que de 2,5 %. Après un ralentissement au début de cette année, les progrès vers notre cible de 2 % ont repris. J'ai de plus en plus confiance : l'inflation est sur une trajectoire durable vers 2 %.

Concernant l'emploi, les années précédant la pandémie ont montré les bénéfices notables d'un marché du travail fort : faible taux de chômage, taux de participation élevé, écarts d'emploi raciaux à des niveaux historiquement bas, et croissance réelle des salaires saine – ces gains étant de plus en plus concentrés parmi les revenus les plus bas – le tout dans un contexte d'inflation faible et stable.

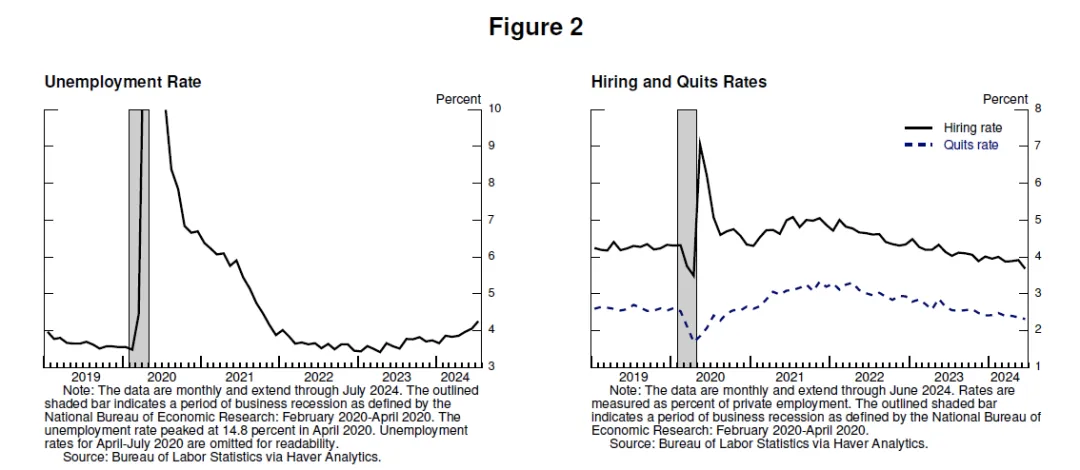

Aujourd'hui, le marché du travail s'est nettement refroidi et n'est plus surchauffé comme auparavant. Le taux de chômage a commencé à augmenter il y a plus d'un an et s'élève désormais à 4,3 %. Bien qu'il reste historiquement bas, il a augmenté d'un point environ depuis le début de 2023, dont la majeure partie au cours des six derniers mois.

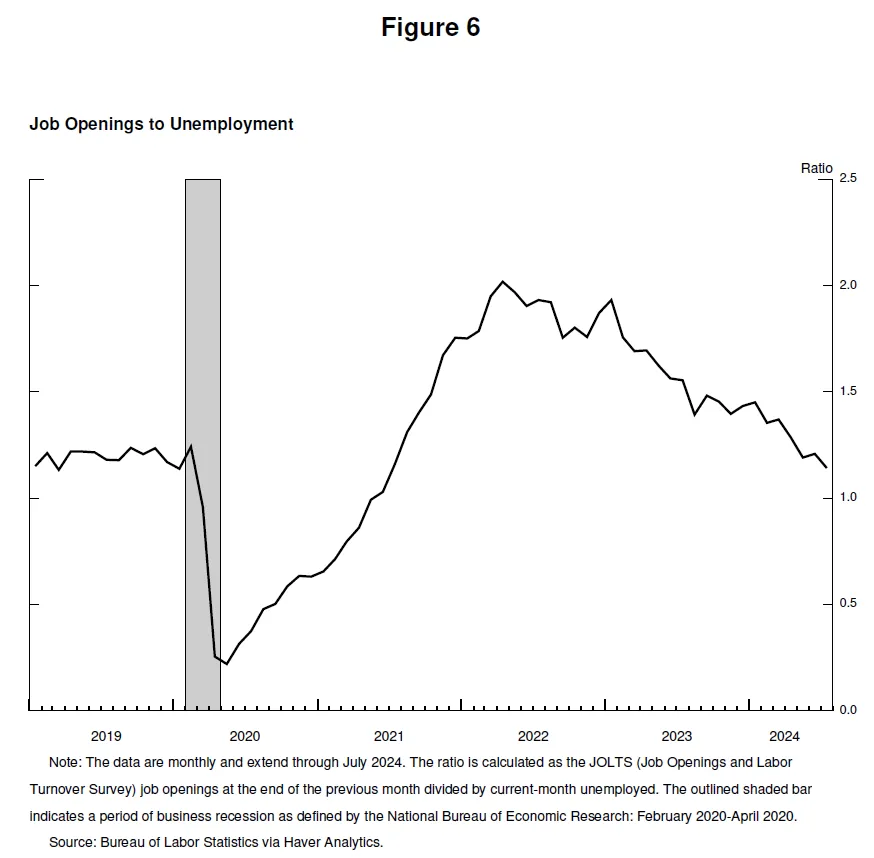

Jusqu'à présent, la hausse du chômage ne résulte pas des licenciements massifs typiques d'une récession, mais reflète surtout une augmentation notable de l'offre de travail et un ralentissement du rythme d'embauche. Malgré cela, le refroidissement du marché du travail est manifeste. La croissance de l'emploi reste robuste, mais elle a ralenti cette année. Les offres d'emploi ont diminué, et le ratio offre-demande d'emploi est revenu dans la fourchette observée avant la pandémie. Les taux d'embauche et de démission sont désormais inférieurs aux niveaux de 2018 et 2019. La croissance nominale des salaires a ralenti. Globalement, le marché du travail est aujourd'hui bien plus détendu qu'en 2019 – une année où l'inflation était inférieure à 2 %. Il semble peu probable que le marché du travail devienne une source de pression inflationniste à court terme. Nous n'avons ni besoin ni désir de voir les conditions du marché du travail se détériorer davantage.

Dans l'ensemble, l'économie continue de croître à un rythme solide. Toutefois, les données sur l'inflation et l'emploi montrent que la situation évolue. Les risques à la hausse pour l'inflation ont diminué, tandis que les risques à la baisse pour l'emploi ont augmenté. Comme nous l'avons souligné dans notre dernier communiqué du FOMC, nous prêtons attention aux risques liés aux deux volets de notre double mandat.

Il est temps d'ajuster notre politique. La direction est claire : le moment et le rythme des baisses de taux dépendront des données futures, de l'évolution des perspectives et de l'équilibre des risques.

Nous ferons tout ce qui est nécessaire pour soutenir un marché du travail vigoureux, tout en continuant d'avancer vers notre objectif de stabilité des prix. En réduisant progressivement le caractère restrictif de la politique monétaire, il y a lieu de croire que l'économie pourra continuer de maintenir un marché du travail solide tout en retrouvant un taux d'inflation de 2 %. Notre niveau actuel des taux directeurs nous laisse suffisamment de marge de manœuvre pour faire face à tout risque, notamment à une détérioration supplémentaire des conditions du marché du travail.

L'ascension et la descente de l'inflation

Passons maintenant à l'analyse de la raison pour laquelle l'inflation a augmenté, puis a baissé aussi fortement sans que le chômage ne grimpe. Ces questions font l'objet d'une recherche croissante, et il est opportun d'y réfléchir maintenant. Bien sûr, il est encore trop tôt pour tirer des conclusions définitives. Cette période continuera d'être analysée pendant de nombreuses années.

L'arrivée de la pandémie de Covid-19 a provoqué rapidement un arrêt brutal de l'activité économique mondiale. Ce fut une période marquée par l'incertitude et de graves risques à la baisse. Face à la crise, les Américains ont su, comme toujours, s'adapter et innover. Le gouvernement a réagi avec une force sans précédent, notamment aux États-Unis, où le Congrès a adopté à l'unanimité le « CARES Act ». À la Réserve fédérale, nous avons utilisé nos pouvoirs avec une intensité jamais vue pour stabiliser le système financier et aider à éviter une dépression économique.

Après une récession historiquement profonde mais brève, l'économie a commencé à rebondir à l'été 2020. Alors que le risque d'une récession sévère et prolongée s'éloignait et que l'économie reprenait, nous avons dû faire face au risque d'une reprise lente, comme après la crise financière mondiale.

Le Congrès a apporté un soutien budgétaire massif fin 2020 et début 2021. Au premier semestre 2021, la consommation a fortement rebondi. La persistance de la pandémie a façonné le modèle de reprise. Les craintes persistantes ont affecté la consommation de services en contact direct. Mais la demande refoulée, les mesures de relance, les changements dans le travail et les loisirs dus à la pandémie, ainsi que l'épargne accumulée en raison de la limitation de la consommation de services, ont ensemble entraîné une flambée historique des dépenses en biens de consommation.

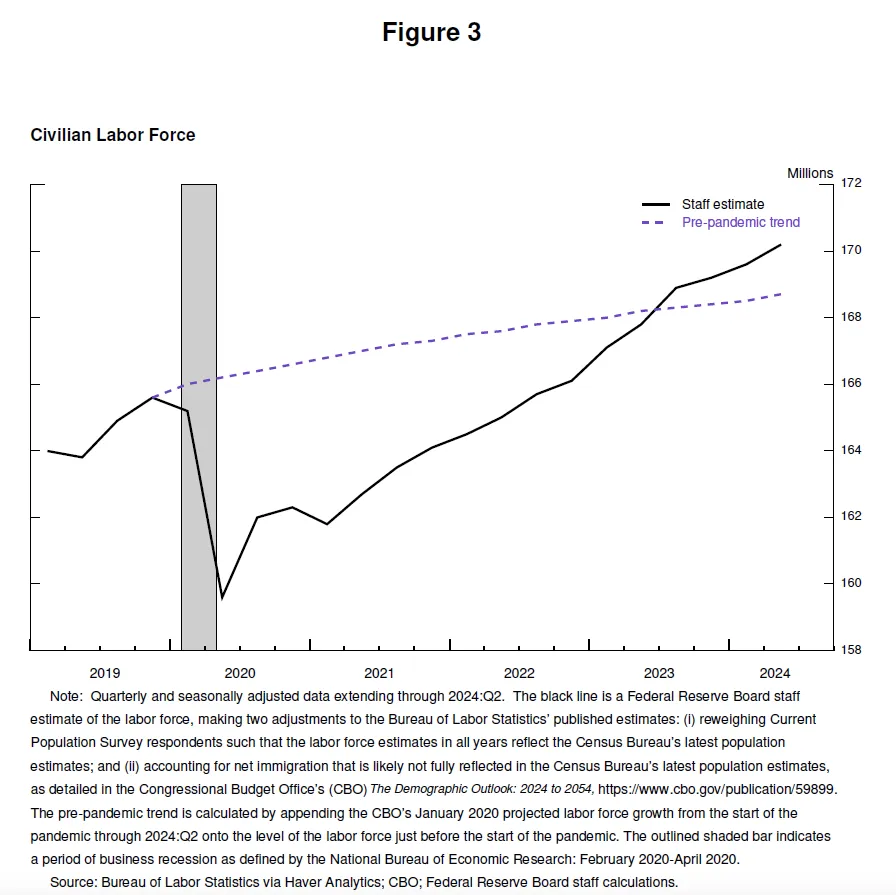

La pandémie a également gravement perturbé l'offre. Dès le début, 8 millions de personnes ont quitté le marché du travail ; au début 2021, la population active restait inférieure de 4 millions par rapport aux niveaux d'avant pandémie. Ce n'est qu'au milieu de 2023 que l'effectif du travail a retrouvé sa tendance d'avant pandémie.

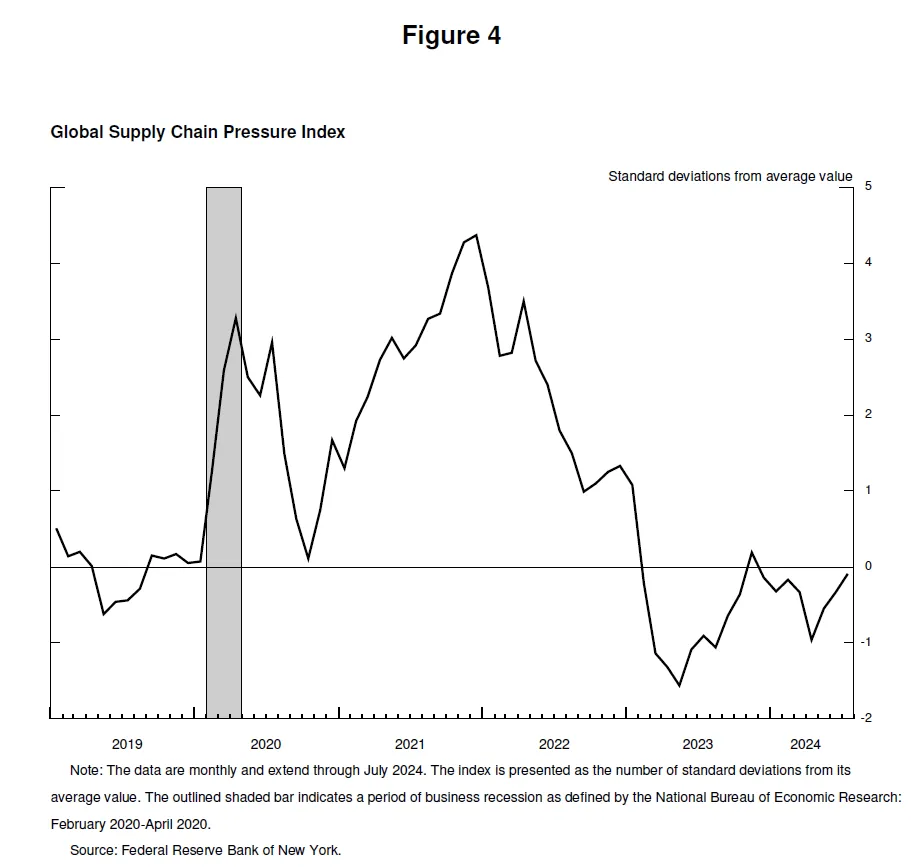

Les chaînes d'approvisionnement ont été bouleversées par la perte de main-d'œuvre, l'interruption des échanges internationaux, et des changements brutaux dans la structure et le niveau de la demande. Clairement, cette situation était radicalement différente de la reprise lente observée après la crise financière mondiale.

L'inflation a suivi. Après avoir été inférieure à l'objectif en 2020, elle a bondi en mars et avril 2021. La hausse initiale concernait surtout les biens touchés par des pénuries, comme les véhicules automobiles, dont les prix ont grimpé fortement. Moi-même et mes collègues pensions alors que ces facteurs liés à la pandémie seraient passagers, et que la flambée d'inflation disparaîtrait rapidement sans nécessiter d'intervention monétaire – autrement dit, que l'inflation était temporaire. Selon la théorie classique, tant que les anticipations d'inflation restent ancrées, une banque centrale peut ignorer une hausse transitoire de l'inflation.

Cette idée d’« inflation temporaire » était largement acceptée à l’époque, partagée par la majorité des analystes principaux et des gouverneurs des banques centrales des économies développées. On s'attendait généralement à ce que les conditions d'offre s'améliorent rapidement, que la reprise de la demande s'essouffle, et que la demande passe des biens aux services, ramenant ainsi l'inflation à la baisse.

Pendant un temps, les données allaient dans le sens de cette hypothèse. De avril à septembre 2021, les indicateurs mensuels de l'inflation sous-jacente ont baissé chaque mois, même si les progrès étaient plus lents que prévu.

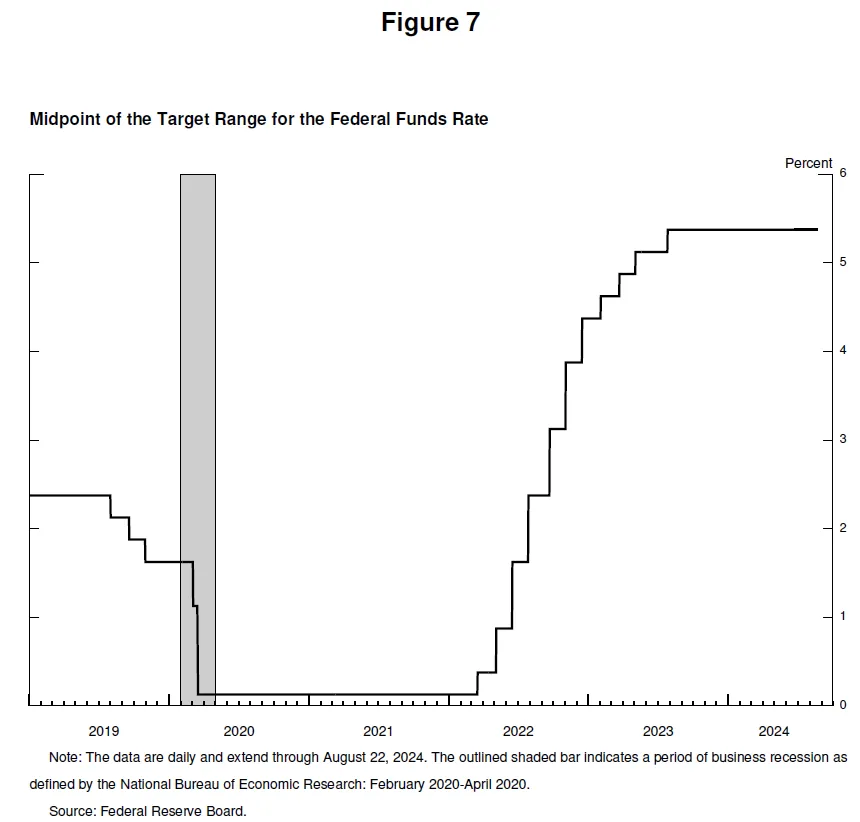

Vers le milieu de l'année, le soutien à cette hypothèse a commencé à s'affaiblir, et notre communication l'a reflété. À partir d'octobre, les données ne soutenaient plus clairement l'idée d'une inflation temporaire. L'inflation a commencé à s'étendre des biens aux services. Il est devenu clair que l'inflation élevée n'était pas passagère, et que pour maintenir l'ancrage des anticipations, une réponse politique forte était nécessaire. Nous en avons pris conscience et avons commencé à ajuster notre politique dès novembre. Les conditions financières se sont resserrées progressivement. Après avoir progressivement mis fin à nos achats d'actifs, nous avons entamé des hausses de taux en mars 2022.

Au début 2022, l'inflation globale dépassait 6 %, et l'inflation sous-jacente 5 %. De nouveaux chocs d'offre sont apparus. La guerre entre la Russie et l'Ukraine a provoqué une forte hausse des prix de l'énergie et des matières premières. L'amélioration de l'offre et le passage de la demande des biens aux services ont pris plus de temps que prévu, en partie en raison de l'évolution ultérieure de la pandémie aux États-Unis. La pandémie continuait aussi de perturber la production dans les principales économies mondiales.

L'inflation élevée a été un phénomène mondial, reflétant des expériences communes : forte demande de biens, tensions dans les chaînes d'approvisionnement, marchés du travail tendus, et envolée des prix. Cette vague d'inflation mondiale est sans précédent depuis les années 1970. À l'époque, l'inflation s'était profondément enracinée – une situation que nous sommes fermement déterminés à éviter.

À l'été 2022, le marché du travail était extrêmement tendu : depuis le milieu de 2021, la demande de travail avait augmenté de plus de 6,5 millions. Une partie de cette demande a pu être comblée par le retour des travailleurs à mesure que la pandémie reculait. Toutefois, l'offre de travail restait limitée, et à l'été 2022, le taux de participation était encore loin de ses niveaux d'avant pandémie. De mars à décembre 2022, les offres d'emploi ont été presque deux fois plus nombreuses que les demandeurs d'emploi, signe d'une pénurie de main-d'œuvre sévère. L'inflation a atteint son sommet en juin 2022, à 7,1 %.

Il y a deux ans, sur cette même tribune, j'avais parlé des souffrances possibles liées à la lutte contre l'inflation, telles qu'une hausse du chômage et un ralentissement de la croissance. Certains pensaient qu'une récession et un chômage durable étaient nécessaires pour maîtriser l'inflation. J'avais exprimé alors notre engagement inébranlable à rétablir pleinement la stabilité des prix, et à tenir bon jusqu'à l'accomplissement de cette mission.

Le FOMC n'a pas flanché. Il a fermement assumé ses responsabilités, et nos actions ont clairement montré notre détermination à restaurer la stabilité des prix. Nous avons relevé les taux directeurs de 425 points de base en 2022, puis de 100 points supplémentaires en 2023. Depuis juillet 2023, nous maintenons les taux directeurs à leur niveau restrictif actuel.

L'été 2022 a marqué le pic de l'inflation. En deux ans, l'inflation est redescendue de 4,5 points de pourcentage, sans que le chômage ne grimpe fortement – un résultat souhaitable et historiquement rare.

Pourquoi l'inflation a-t-elle baissé sans que le chômage ne monte fortement ?

Les distorsions conjointes de l'offre et de la demande liées à la pandémie, ainsi que les chocs sévères sur les marchés de l'énergie et des matières premières, ont été des moteurs importants de l'inflation élevée. Leur disparition progressive a joué un rôle clé dans la baisse de l'inflation. Leur retombée a pris plus de temps que prévu, mais elles ont finalement eu un impact majeur sur la décélération de l'inflation. Notre politique monétaire restrictive a modéré la demande globale, qui, combinée à l'amélioration de l'offre globale, a réduit les pressions inflationnistes tout en permettant à l'économie de continuer de croître à un rythme sain. Le ralentissement de la demande de travail, visible dans la baisse des offres d'emploi, a permis de normaliser le ratio offre-demande d'emploi, sans licenciements massifs ni destructifs, éliminant ainsi le marché du travail comme source de pression inflationniste.

Il faut ici souligner l'importance cruciale des anticipations d'inflation. Selon les modèles économiques classiques, tant que les marchés des biens et du travail sont équilibrés, l'inflation revient à l'objectif – sans nécessiter de ralentissement économique – à condition que les anticipations d'inflation restent ancrées à notre cible. C'est ce que disent les modèles. Mais depuis les années 2000, la stabilité des anticipations d'inflation à long terme n'avait jamais été mise à l'épreuve par une inflation durablement élevée. Rien ne garantissait que cet ancrage tienne. Les craintes d'un dérapage des anticipations renforçaient l'idée selon laquelle la baisse de l'inflation exigeait un ralentissement économique, notamment sur le marché du travail. L'expérience récente enseigne que des anticipations d'inflation solidement ancrées, combinées à des mesures énergiques de la banque centrale, peuvent permettre de réduire l'inflation sans ralentissement économique.

Cette analyse attribue la hausse de l'inflation principalement à une collision exceptionnelle entre une demande surchauffée et temporairement déformée, et une offre contrainte. Bien que les chercheurs diffèrent dans leurs approches et conclusions, un consensus semble se dessiner, que je partage : la cause principale de la hausse de l'inflation réside dans cette collision. Dans l'ensemble, avec la sortie progressive des distorsions pandémiques, nos efforts pour modérer la demande globale, et l'ancrage des anticipations, ces forces combinées mettent l'inflation sur une trajectoire de plus en plus claire vers notre objectif durable de 2 %.

Réduire l'inflation tout en maintenant un marché du travail fort n'a été possible que grâce à des anticipations d'inflation ancrées, reflétant la confiance du public dans la capacité de la banque centrale à atteindre 2 % à terme. Cette confiance a été bâtie sur des décennies, et renforcée par nos actions.

Tel est mon évaluation des faits. Vous pouvez avoir un avis différent.

Conclusion

Enfin, je souhaite souligner que l'économie de la pandémie s'est révélée fondamentalement différente de toute autre période. Cet épisode exceptionnel recèle encore de nombreuses leçons à tirer. La Réserve fédérale s'est engagée, dans sa « Déclaration sur les objectifs à long terme et la stratégie de politique monétaire », à examiner publiquement et de manière exhaustive ses principes tous les cinq ans, et à procéder aux ajustements appropriés. Alors que nous allons entamer ce processus plus tard cette année, nous resterons ouverts aux critiques et aux nouvelles idées, tout en préservant les atouts de notre cadre. Nos limites en matière de connaissance – rendues évidentes pendant la pandémie – exigent humilité et esprit critique, une attention constante à tirer des leçons du passé, et une application flexible à nos défis actuels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News