Point de vue : Pour sortir du marché baissier des copies, il faut une renaissance de la DeFi

TechFlow SélectionTechFlow Sélection

Point de vue : Pour sortir du marché baissier des copies, il faut une renaissance de la DeFi

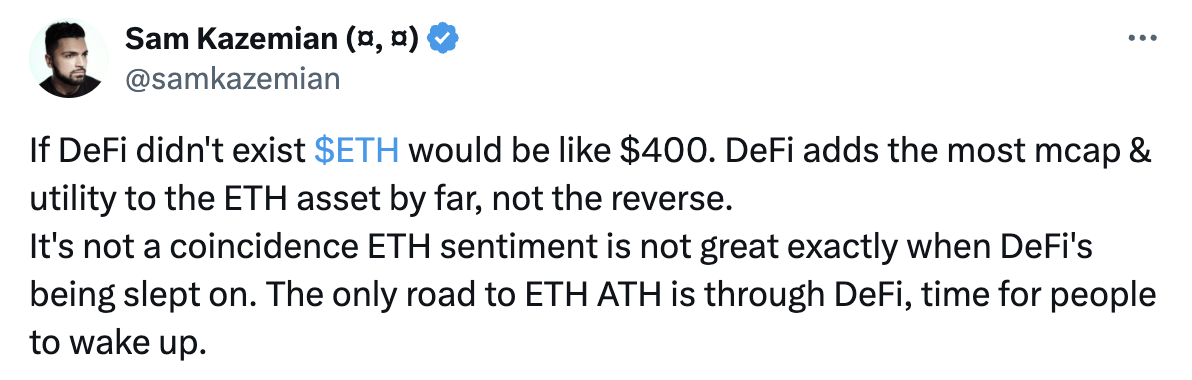

Sans DeFi, le prix d'Ethereum serait probablement encore à 400.

Rédaction : Alex Liu, Foresight News

Si la DeFi n'existait pas, le prix de l'ETH serait peut-être de 400 dollars. La DeFi a ajouté à l'ETH plus de capitalisation boursière et d'utilisations concrètes que tout autre domaine jusqu'à présent, et non l'inverse. Ce n'est pas un hasard si, lorsque la DeFi est négligée, le moral dans l'écosystème ETH baisse. La seule voie pour que l'ETH atteigne de nouveaux sommets passe par la DeFi ; il est temps que tout le monde en prenne conscience. —— Sam Kazemian, fondateur de Frax Finance

À quoi ressemble le marché cryptographique actuel ?

-

C'est un marché baissier pour les altcoins —— Bien que le BTC oscille encore autour des 60 000 dollars, de nombreux altcoins ont perdu tous leurs gains de ce cycle, voire atteint des plus bas régionaux. Quant aux nouvelles pièces, la plupart connaissent leur pic dès leur lancement.

-

Il y a plus de joueurs que de croyants —— « Investir selon la valeur, rien ne reste ; miser sur les MÊMES, vivre au palais. » Ce n'est pas une blague, mais reflète bien l'état d'esprit de nombreuses personnes du secteur confrontées à une « anxiété financière ». On préfère spéculer sur du nouveau plutôt que sur de l'ancien, même si cela signifie s'entredévorer entre membres d'un groupe, plutôt que de servir de pigeons pour les VC.

-

Manque d'afflux de capitaux —— Il n'y a pas de véritable « adoption massive », aucun afflux de petits investisseurs (retail), seulement des participants internes qui s'affrontent entre eux (PVP). Si A veut gagner de l'argent, B doit forcément en perdre ; il n'y a pas de croissance collective du gâteau.

Comment sortir de cette impasse ? Je pense qu'il faut une renaissance de la DeFi.

Les difficultés de la DeFi

La DeFi a également connu des moments très difficiles durant ce cycle. À l'ère du primat du trafic, elle a perdu toute chaleur narrative et est tombée dans l'oubli. Comment en est-on arrivé là ?

90 % du marché cryptographique repose sur des histoires racontées (narratives), et la triste réalité est que la plupart des influenceurs (shillers) et KOL ayant de l'influence n'ont aucun intérêt financier direct dans les jetons DeFi. Il est bien plus rentable de promouvoir un mème-coin acheté quelques minutes plus tôt ou de collaborer avec de nouveaux protocoles qui allouent massivement des jetons aux KOL.

Ceux qui construisent les récits détiennent rarement réellement des jetons DeFi. Les KOL ne voient pas non plus d'intérêt à mentionner les projets historiques de la DeFi, car seuls les premiers entrés peuvent tirer le plus grand profit : la majorité des jetons étant détenus par les équipes ou les VC, dont une grande partie sont déjà déverrouillés.

Ainsi, la tâche de promouvoir les jetons DeFi semble incombée aux seuls bâtisseurs de projets et aux véritables croyants de la DeFi.

En un mot : la crise actuelle de la DeFi est le résultat inévitable d’un climat de marché agité où les spéculateurs dominent. Mais si, outre les 90 % de jeu narratif, 10 % du marché recherche encore des cas d'utilisation réels, lorsque la rationalité reviendra, la situation s'améliorera.

DeFi, l’avenir

La DeFi possède une valeur intrinsèque

Les jetons DeFi ont de la valeur, contrairement aux jetons VC ou aux mèmes-coins que beaucoup rejettent, caractérisés par une faible circulation et une FDV élevée.

Les jetons historiques de la DeFi (AAVE, MKR, COMP, CRV, etc.) :

-

Sont largement en circulation

-

Bénéficient progressivement d'une attention accrue concernant leurs mécanismes de partage des revenus

-

Ont fait leurs preuves grâce à un PMF (product-market fit) validé dans le temps et à une résilience construite sur le long terme

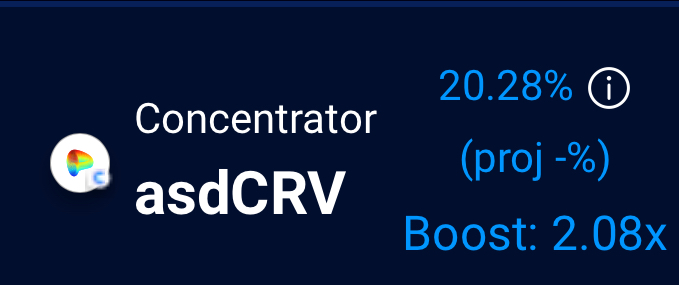

De nombreux protocoles DeFi génèrent désormais des profits, disposent de mécanismes de rachat (Maker), de modèles de jetons ve (les revenus du protocole et les « bribes » externes vont aux détenteurs verrouillés, comme chez Curve), ou planifient des systèmes de partage des bénéfices (Aave). Détenir ces jetons équivaut à posséder un flux de trésorerie continu.

Le verrouillage de liquidités sur Curve permet actuellement un rendement annuel de 20 %

La DeFi est un cas d’utilisation fondamental

Qu’est-ce que la blockchain, et quel problème résout-elle ? La blockchain vise à résoudre le problème de la méfiance mutuelle en transformant les données, qui traditionnellement nécessitent un intermédiaire (banque, entreprise) stockant quelques copies, en données que chaque participant doit stocker individuellement, puis en utilisant un mécanisme de consensus pour établir un grand livre public accepté par tous — il s'agit essentiellement d'un stockage redondant.

Ce stockage redondant est plus coûteux et moins économique. Il ne peut surpasser les solutions centralisées que dans les cas d'utilisation où les utilisateurs sont prêts à payer cette prime. Les activités financières telles que les transactions, transferts ou prêts, fortement liées à la propriété, peuvent tolérer un certain niveau d'inefficacité et de coût élevé (par rapport aux solutions centralisées), au nom d'une sécurité absolue. La finance décentralisée (DeFi) constitue donc naturellement le cas d'utilisation principal de la blockchain.

La DeFi est la direction du secteur

Les problèmes actuels du marché — trop de joueurs, pas assez de croyants, absence d'afflux de capitaux — sont tous des défis pouvant être résolus avec l'évolution du secteur. Mais vers quelle direction ce dernier va-t-il évoluer ?

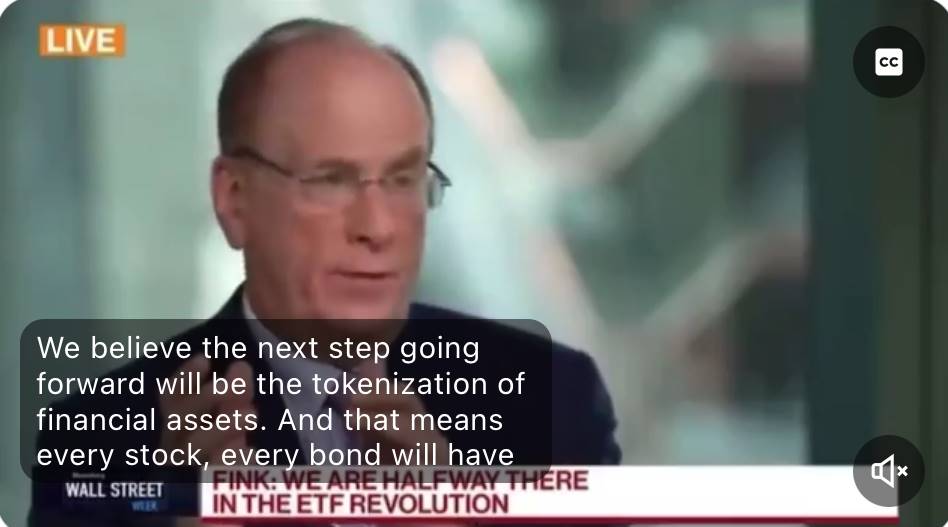

Larry Fink, PDG de Blackrock, géant de Wall Street et véritable initiateur de ce cycle, celui qui a mené de front le passage des ETF Bitcoin, affirme que tous les actifs futurs — actions, obligations, etc. — seront tokenisés et mis sur blockchain.

Peut-on imaginer la tokenisation des actifs financiers sans passer par l'infrastructure existante de la finance décentralisée ?

Pour l'échange d'actifs stables, par exemple la conversion entre dollar blockchain et euro blockchain, choisira-t-on Curve ?

Les dérivés sur taux d'intérêt (qui représentent des milliers de milliards de dollars dans les marchés traditionnels) pourront-ils utiliser Pendle directement ou indirectement ?

Pour le prêt avec mise en garantie d'actifs blockchain, comment ignorer Aave, dont le code a fait ses preuves sans erreur majeure ? (Le secteur financier traditionnel hésite-t-il à s'engager pleinement dans la décentralisation et à abandonner le contrôle ? Si Aave peut créer un marché dédié pour Lido, pourquoi ne pourrait-il pas en créer un sur mesure pour Blackrock ?)

Larry Fink lors d'une interview

La DeFi est la direction du secteur, dotée d'une ampleur suffisante pour absorber des capitaux capables de transformer l'industrie.

La DeFi connaît une renaissance

La DeFi se réveille.

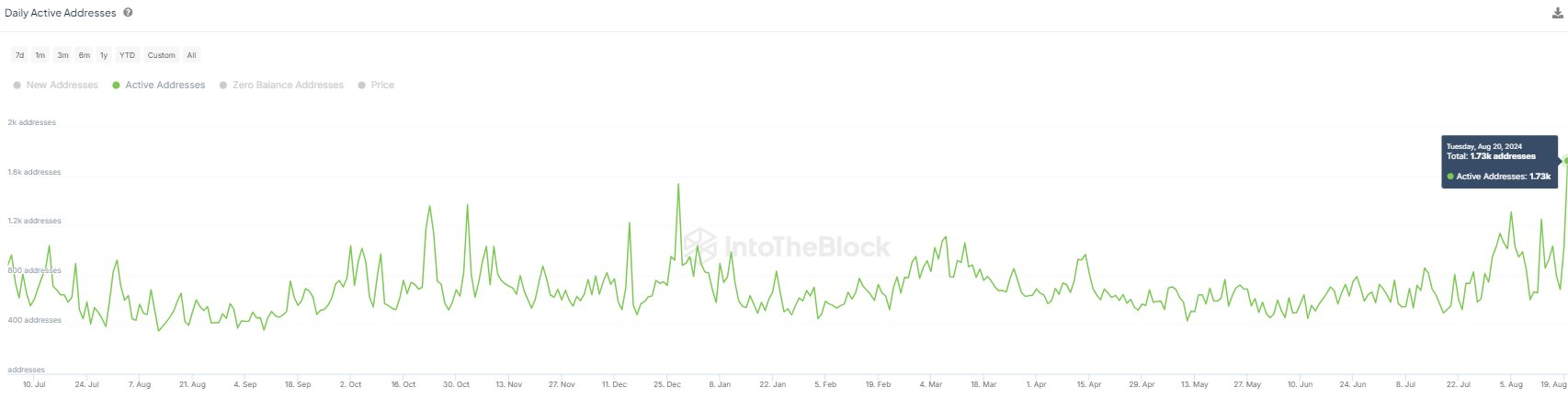

Depuis qu'Aave a annoncé son plan de partage des revenus, son cours a presque doublé depuis les plus bas. La position de prêt du fondateur de Curve Finance ayant été entièrement liquidée, le « facteur négatif » étant derrière nous, le CRV est remonté de 0,18 à 0,34 USDT. Les données on-chain des différents protocoles s'améliorent également :

Le nombre d'adresses actives quotidiennes d'Aave a atteint un sommet annuel le 19 août

Avec cette renaissance de la DeFi, la grande vague haussière sauvage est-elle encore loin ?

Certaines opinions proviennent de : https://x.com/DefiIgnas/status/1824447367417835559

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News