Un phénomène étrange de baisse synchronisée du dollar, de l'or et du bitcoin : est-ce dû à la hausse des taux du yen japonais et au retournement des opérations de carry-trade ?

TechFlow SélectionTechFlow Sélection

Un phénomène étrange de baisse synchronisée du dollar, de l'or et du bitcoin : est-ce dû à la hausse des taux du yen japonais et au retournement des opérations de carry-trade ?

Le repli des actifs causé par les turbulences sur les opérations de portage en yens finira par passer, mais quelle sera désormais la trajectoire de la politique monétaire et de la conjoncture macroéconomique japonaises ?

Rédaction : Kamiu

Opinions en bref

-

À l’issue de la grande semaine macroéconomique de juillet, le dollar, l’or et le bitcoin ont baissé simultanément, alors que ces trois actifs évoluent généralement de manière inverse.

-

Ce phénomène s’explique principalement par une forte demande de liquidités en dollars due aux appels de marge liés à la débâcle du carry trade sur le yen japonais, entraînant la liquidation massive de positions en or et en bitcoin afin de fournir des liquidités en dollars.

-

La hausse des taux par la Banque du Japon reflète la volonté des autorités monétaires japonaises de soutenir le taux de change du yen. À long terme, cela n’a pas de lien causal clair avec les prix des actifs, mais pourrait avoir des effets profonds sur l’économie japonaise, notamment sur ses exportations et la restructuration de sa haute technologie manufacturière.

1. Un événement rare : baisse conjointe du dollar, de l’or et du bitcoin en juillet, causée principalement par un manque temporaire de liquidités dû au retournement du carry trade sur le yen

Historiquement, une chute simultanée marquée de l’or et du bitcoin libellés en dollars est un événement peu probable. D’une part, leur cotation en dollars implique naturellement une corrélation négative avec l’indice du dollar : lorsque ce dernier est fort, l’or et le bitcoin tendent à être faibles, ce qui les fait souvent évoluer dans le même sens face aux variations de l’indice du dollar. D’autre part, tant le bitcoin que l’or sont des actifs indépendants des politiques monétaires souveraines, dotés d’un caractère anti-inflationniste et d’une forte liquidité. Ces caractéristiques communes font qu’en général leurs cours évoluent de façon corrélée.

En tant qu’actifs négativement corrélés à l’indice du dollar, on s’attendrait normalement à ce que les prix de l’or et du bitcoin augmentent quand les rendements ou les cours des actifs libellés en dollars (comme les obligations américaines) baissent, car les capitaux se réorienteraient vers ces actifs refuges. Pourtant, début août 2024, malgré une chute brutale de l’indice du dollar suite à la publication de données économiques américaines clés (emploi non agricole de juillet, IPC du deuxième trimestre) bien inférieures aux attentes — signalant un ralentissement voire une récession imminente — et malgré la quasi-certitude d’une baisse des taux par la Fed en septembre, les cours de l’or et du bitcoin ont également chuté fortement.

Nous estimons que ce phénomène s’explique principalement par la première hausse des taux depuis l’abandon du YCC par la Banque du Japon fin juillet, provoquant le retournement du carry trade sur le yen. Après la crise économique des années 90, pour atténuer les problèmes de bilan et les risques de panique bancaire chez les teneurs de marché, la politique monétaire japonaise est entrée dans une longue période de taux bas destinée à combattre une pression déflationniste intense, creusant ainsi l’écart de taux entre le Japon et les États-Unis. Au XXIe siècle, la crise des subprimes de 2008, combinée à une réponse tardive de la Banque du Japon, a aggravé le choc économique. Parallèlement, le vieillissement de la population a accru la pression sur les dépenses de retraite et de santé, pesant sur les finances publiques. C’est dans ce contexte que « l’Abenomics » a dû adopter des mesures plus radicales : taux d’intérêt négatifs et assouplissement quantitatif massif. Cette situation a encore élargi l’écart de taux entre les deux pays, favorisant l’émergence du carry trade sur le yen.

Le carry trade sur le yen consiste à emprunter cette devise à très bas coût, puis à la convertir en dollars pour investir dans des actifs américains. Ces opérateurs, surnommés ironiquement les « madames Watanabe », peuvent ainsi percevoir sans grand risque la différence de taux, supérieure à 3 % sur le long terme (atteignant même 5 % récemment). Ces dernières années, cet arbitrage est devenu de plus en plus actif, comme illustré par les emprunts massifs réalisés par Buffett au Japon pour acheter des actions japonaises, profitant du coût particulièrement bas du financement en yen parmi les grandes devises.

Cette fois, la hausse surprise des taux directeurs par la Banque du Japon, accompagnée d’un discours résolument hawkish inattendu du gouverneur Kazuo Ueda, a provoqué une flambée simultanée des taux d’intérêt, du taux de change du yen et du rendement des obligations japonaises. L’écart de taux entre les États-Unis et le Japon s’est donc réduit brutalement, rendant le carry trade non seulement non rentable, mais potentiellement déficitaire. Face au risque de liquidation forcée de leurs positions, les nombreux « madames Watanabe » du monde entier ont dû liquider d’autres actifs refuges (or, bitcoin), les convertissant en dollars pour couvrir leurs appels de marge. Ce mouvement a exercé une pression de vente massive et soudaine sur le bitcoin et l’or, conduisant à ce phénomène rare où l’indice du dollar, l’or et le bitcoin baissent tous simultanément.

Ainsi, la chute de l’or et du bitcoin après la hausse des taux au Japon s’explique davantage par un facteur conjoncturel lié aux flux de trésorerie qu’à des changements fondamentaux macroéconomiques ou cryptographiques. Actuellement, l’écart de taux à long terme entre les États-Unis et le Japon est retombé sous la barre des 3 %. Comme le montre le graphique ci-dessous, le taux de change USD/JPY a fortement chuté après la hausse des taux, augmentant le coût et la difficulté du carry trade en yen. Cela suggère que le reflux de ces opérations devrait se poursuivre pendant plusieurs mois, environ 3 à 5 selon nos estimations initiales.

2. Les données historiques montrent que, hormis les actifs japonais, le retournement du carry trade n’implique pas de signaux clairs pour les autres prix d’actifs

Outre un resserrement temporaire de la liquidité en dollars et des mouvements atypiques des actifs refuges, le retournement du carry trade n’a pas d’effet durable significatif sur les autres classes d’actifs, ni de relation causale nette, à l’exception du yen et des obligations japonaises. Depuis l’éclatement de la bulle spéculative dans les années 90 et la transformation du yen en devise principale du carry trade, cinq épisodes de retournement ont été observés. Chaque fois, le retournement a entraîné un retour de capitaux vers le Japon, amplifiant la hausse du yen et celle du rendement des obligations japonaises. En revanche, la réaction des marchés boursiers mondiaux a varié d’un épisode à l’autre.

En 1998, 2002 et 2007, bien que les États-Unis et le Japon aient simultanément amorcé une baisse des taux, la Banque du Japon ayant été moins accommodante que la Fed, l’écart de taux s’est réduit, provoquant le retournement du carry trade. En 2015, les anticipations d’un arrêt du cycle de hausse des taux par la Fed, et en 2022, la hausse du YCC et du plafond du rendement des obligations japonaises à 10 ans par la Banque du Japon ont également déclenché un reflux du carry trade, malgré une réduction non significative de l’écart de taux, simplement en raison des anticipations fortes de convergence. Pourtant, durant ces cinq épisodes, les réactions des marchés actions mondiaux ont été hétérogènes : elles ont été positives en 1998 et 2022, mais négatives lors des trois autres périodes. Il est donc difficile d’en tirer une règle prédictive fiable.

3. Toutefois, le retournement du carry trade accélère le processus de hausse des taux au Japon, pouvant avoir des conséquences profondes sur l’économie japonaise

Un mécanisme de renforcement circulaire relie le taux de change du yen et le retournement du carry trade : la hausse des taux par la banque centrale réduit l’écart de taux et provoque le retournement du carry trade ; celui-ci entraîne un retour de capitaux, faisant monter le yen ; la valorisation accrue des actifs libellés en yen affaiblit davantage encore l’intérêt du carry trade, alimentant un cercle vertueux (ou vicieux selon le point de vue). Face à la chute spectaculaire du yen cette année, la Banque du Japon a décidé fermement de relever les taux pour stabiliser le pouvoir d’achat de sa monnaie, une stratégie transparente visant à protéger le yen, parfaitement compréhensible. Pourtant, concernant le problème classique de la hausse du yen nuisant à l’économie japonaise, les autorités n’ont toujours pas apporté de solution satisfaisante.

Ici, nous voulons aborder un « paradoxe » souvent mentionné : si les exportations japonaises représentent une part relativement modeste du PIB, pourquoi insiste-t-on autant sur l’impact du taux de change sur les exportations, et pourquoi qualifie-t-on constamment le Japon d’économie ouverte ?

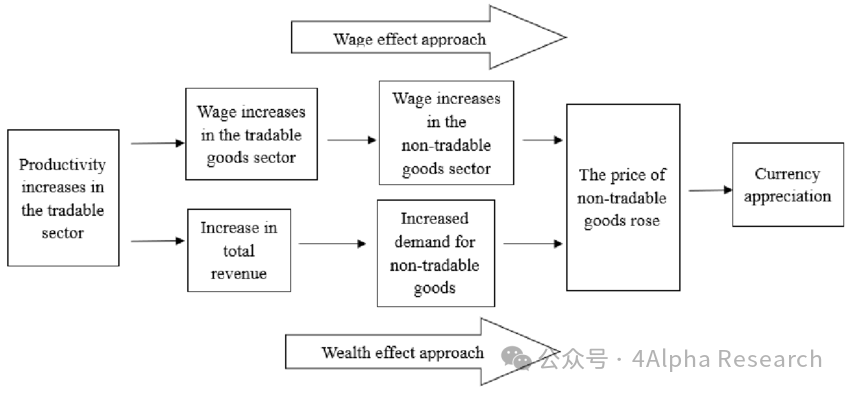

La réponse réside dans le fait que les exportations japonaises sont dominées par les biens industriels, notamment les automobiles, qui constituent un pilier central. La chaîne de valeur automobile — surtout thermique — est extrêmement longue, générant de nombreux emplois directs dans l’industrie (usines de pièces détachées, etc.) et indirects dans les services associés (secteur tertiaire autour des pôles industriels). De plus, la productivité du secteur automobile japonais est nettement supérieure à celle des services et autres secteurs non commerciaux. En vertu de l’effet Balassa-Samuelson (illustré ci-dessous), les salaires élevés dans les secteurs commerciaux se propagent rapidement aux secteurs non commerciaux, stimulant ainsi l’ensemble de l’économie japonaise — un effet bien plus important que ne le suggère la simple part des exportations dans le PIB. Par ailleurs, les grands constructeurs japonais comme Toyota ou Honda construisent massivement à l’étranger pour vendre localement (voitures en coentreprise en Chine, par exemple), ce qui n’est pas comptabilisé dans le PIB japonais, sous-estimant ainsi le rôle vital de l’exportation pour l’économie japonaise.

Ainsi, dans un contexte de demande intérieure japonaise toujours faible, une forte appréciation du yen n’est certainement pas une bonne nouvelle pour l’industrie automobile japonaise, déjà en lutte acharnée contre les véhicules chinois à l’échelle mondiale, ni pour le secteur semi-conducteur japonais qui cherche à retrouver son lustre passé. Pendant les 30 dernières années, les autorités économiques et monétaires japonaises ont lutté désespérément contre la déflation. Même sans aucune politique de resserrement, un rythme d’assouplissement plus lent que celui de la Fed a suffi à provoquer un affaiblissement économique majeur. Aujourd’hui, pour la première fois depuis des années, la Banque du Japon affiche une posture clairement hawkish, ce qui jette inévitablement une ombre sur l’avenir économique japonais à court terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News