Comment avoir de l'argent qui ne s'épuise jamais ?

TechFlow SélectionTechFlow Sélection

Comment avoir de l'argent qui ne s'épuise jamais ?

Bitcoin +清算 doux, la meilleure solution pour « se coucher » ?

Rédaction : Alex Liu, Foresight News

Déclaration : Les opinions exprimées ici ne sont valables que sous certaines conditions et dans un contexte précis.

-

De l'argent illimité : sans avoir à travailler, la quantité de monnaie fiduciaire disponible augmente progressivement avec le temps.

-

Conditions préalables :

-

La logique du bitcoin en tant qu’« or numérique » permettant de se prémunir contre l'inflation reste valable à long terme, c’est-à-dire que, malgré ses fluctuations de prix, le bitcoin va s’apprécier par rapport aux monnaies fiduciaires sur une échelle de temps prolongée.

-

Aucun événement « cygne noir » susceptible de bouleverser les fondements de la société ne survient.

Un argent illimité

Lorsqu’on évoque « dépenser de l’argent », la plupart des gens pensent naturellement à « consommer en monnaie fiduciaire ». Moi-même, je n’oserais envoyer à mon patron que : « Demain c’est le Crazy Thursday, tu peux me virer 50 yuans ? », jamais : « Demain c’est le Crazy Thursday, tu peux me virer 50 BTC ? ». D’une part, j’aurais peur de me faire virer ; d’autre part, les KFC en Chine n’acceptent effectivement pas encore les paiements en BTC.

Le scénario du bitcoin en tant que « monnaie électronique » n’a pas fonctionné. On a déjà demandé à Michael Saylor, PDG de MicroStrategy et fervent partisan du bitcoin, pourquoi si peu de gens utilisaient quelques bitcoins pour acheter un café. Il a répondu : « Si vous possédez un immeuble, allez-vous en donner un coin contre un café ? ». C’est un peu sophiste comme réponse. Le simple fait de détenir du bitcoin rend effectivement les dépenses quotidiennes peu pratiques.

Cependant, l’idée du bitcoin en tant qu’« or numérique », un actif de réserve de valeur (Store of Value Asset), n’a pas été invalidée. Grâce au bitcoin, nous pourrions bien posséder un « argent illimité » — si la logique de couverture contre l’inflation tient sur le long terme, alors il s’appréciera inévitablement face aux monnaies fiduciaires. En conservant simplement du BTC, sa valeur en monnaie fiduciaire augmentera progressivement avec le temps. Pas besoin de travailler, on peut tranquillement profiter de la vie.

Mais plus tôt, on a dit que « dépenser du bitcoin » était peu pratique, et que, qu’on le dépense ou le vende, la quantité de bitcoin diminue toujours progressivement. Alors, comment parler d’un « argent illimité » ?

La réponse est l’emprunt par mise en gage.

Emprunt par mise en gage

Si l’actif A s’apprécie continuellement par rapport à l’actif B, alors mettre en gage A pour emprunter B permet, théoriquement, d’emprunter indéfiniment B, sans vendre A ni rembourser B.

Dans un cas concret, en mettant du BTC en gage pour emprunter de la monnaie fiduciaire (ou des stablecoins comme USDT, USDC), étant donné que les monnaies fiduciaires ont tendance naturelle à être suremises en circulation et à se déprécier à long terme, le BTC s’appréciera progressivement face à elles (ce qui constitue le postulat de base de cet article). Au fil du temps, on pourra ainsi emprunter davantage de monnaie fiduciaire, obtenant ainsi une augmentation progressive de notre pouvoir d’achat sans vendre de BTC ni travailler : autrement dit, « posséder un argent illimité ».

Mais ici se pose un problème : les emprunts par mise en gage comportent un « risque de liquidation ». L’appréciation du BTC face aux monnaies fiduciaires est une tendance à long terme, mais à court terme, les prix fluctuent. Même en ignorant les événements de type « spike », l’amplitude entre le sommet et le creux d’un cycle peut atteindre 50 % voire plus de 70 %.

Être liquidé revient à être forcé de vendre du BTC à bas prix pour rembourser la dette en monnaie fiduciaire. Dans ce cas, la tentative d’avoir « un argent illimité » échoue. De plus, en raison de la forte volatilité, il peut arriver qu’une seule bougie fasse chuter le prix en dessous du seuil de liquidation, provoquant une liquidation, puis que le prix remonte rapidement, causant ainsi des pertes importantes à l’emprunteur.

Une façon d’éviter cela consiste à maintenir un taux d’endettement très faible (LTV - Loan to Value), par exemple, mettre en gage 1 million de dollars de BTC pour n’emprunter que 300 000 dollars, ce qui rend presque impossible une liquidation due aux fluctuations à court terme. Mais d’un côté, il n’existe pas de sécurité « absolue », et de l’autre, l’efficacité d’utilisation du capital devient alors trop faible.

Alors, que faire ?

Liquidation douce (soft liquidation)

On peut utiliser un mécanisme d’emprunt avec « liquidation douce » pour éviter de perdre sa position en BTC à cause des fluctuations à court terme du prix. Prenons l’exemple du prêt en crvUSD contre du BTC mis en gage :

Dans le produit crvUSD de Curve Finance, la liquidation des collatéraux s’effectue via un AMM (Automated Market Maker) selon un processus progressif appelé « liquidation douce », où le collatéral est progressivement liquidé à mesure que le prix baisse. Mais cette liquidation via l’AMM est réversible : lorsque le prix du collatéral remonte, l’AMM rachète automatiquement les actifs pour l’utilisateur.

AMM de liquidation

crvUSD utilise LLAMMA (Lending-Liquidating AMM Algorithm) pour réaliser la liquidation douce. Un pool AMM spécial est conçu pour l’actif mis en gage, permettant une liquidation progressive lorsque le prix de l’actif baisse. Deux prix limites définissent cette liquidation : le prix de début de liquidation et le prix de fin de liquidation. Tant que le prix du collatéral reste supérieur au prix de début de liquidation, le pool AMM ne contient que du collatéral. Quand le prix du collatéral tombe en dessous du prix de début de liquidation, le collatéral commence à être vendu contre des stablecoins dans l’AMM, et continue d’être progressivement vendu à mesure que le prix baisse. Lorsque le prix du collatéral chute en dessous du prix de fin de liquidation, le pool AMM ne contient plus que des stablecoins.

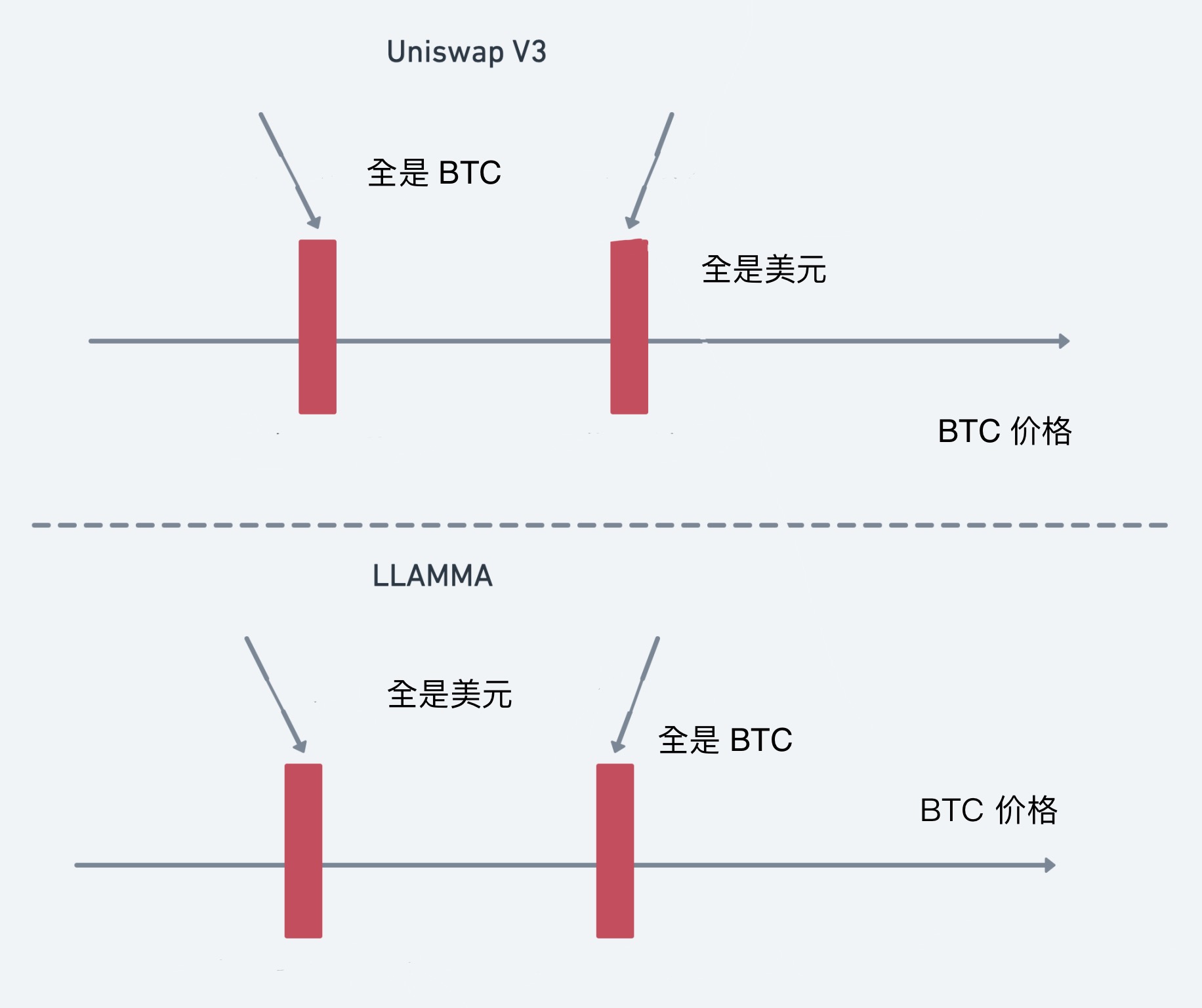

Le processus de LLAMMA peut être vu comme une version « inversée de Uniswap V3 ». Supposons que l’AMM traite la paire BTC-crvUSD. Dans Uniswap V3, les fournisseurs de liquidité (LP) doivent définir une plage de prix pour le BTC. Lorsque le prix du BTC se situe dans cette plage, le pool AMM contient deux jetons échangeables ; en dehors de cette plage, il ne contient qu’un seul jeton. C’est exactement le principe derrière les prix de début et de fin de liquidation dans LLAMMA. Lorsque le collatéral est du BTC, le pool AMM est entièrement composé de BTC au-dessus de la plage, puis le BTC est progressivement converti en USD à l’intérieur de la plage, voir figure ci-dessous.

La différence avec Uniswap V3 est que, dans Uni V3, plus le prix du BTC est élevé, plus grande est la quantité d’USD dans le pool AMM. Dans LLAMMA, plus le prix du BTC est bas, plus grande est la quantité d’USD dans le pool AMM, car il faut vendre du BTC pour la liquidation. Lorsque le prix du BTC remonte, l’AMM peut racheter du BTC pour restaurer le collatéral, préservant ainsi autant que possible l’exposition de l’utilisateur.

Avec le mécanisme de liquidation douce, même si une liquidation se produit, lorsque le prix remontera, nous rachèterons le collatéral à un prix presque identique à celui de vente, préservant ainsi la position presque inchangée. Et puisque à long terme, le bitcoin s’appréciera face aux monnaies fiduciaires, toute liquidation sera inévitablement compensée par une hausse ultérieure. (La liquidation douce est initiée par des arbitragistes externes ; la perte pour l’emprunteur est minime comparée à une liquidation dure, mais il faut éviter d’entrer fréquemment dans la zone de liquidation. Cela illustre aussi une philosophie opposée à celle de Uniswap V3 : les LP veulent que le prix reste souvent dans la plage pour percevoir des frais, tandis que les emprunteurs veulent qu’il en sorte pour limiter leurs pertes.)

Le raisonnement est maintenant complet : détenir du bitcoin et utiliser un mécanisme de liquidation douce pour emprunter de la monnaie fiduciaire permet d’obtenir un flux de trésorerie continu pendant que le bitcoin s’apprécie, sans avoir à vendre du bitcoin ni craindre que des fluctuations de prix à court terme ruinent tout. Avec une certaine quantité de BTC détenue, on peut ainsi augmenter progressivement son pouvoir d’achat en monnaie fiduciaire sans travailler. Est-ce là posséder un « argent illimité » ?

Conclusion

Cet article présente une stratégie d’investissement et de consommation : conserver sa position en BTC tout en générant un flux de trésorerie continu via un emprunt, et explique les avantages du mécanisme de liquidation douce. Pour ceux qui détiennent une grande quantité de BTC, cette approche est réalisable et pourrait bien être l’une des meilleures stratégies pour vivre sans travailler. Mais elle comporte toutefois un défaut empêchant des personnes comme l’auteur de profiter pleinement : elle ne précise pas où aller chercher suffisamment de BTC pour pouvoir enfin « s’allonger tranquillement »…

Alors, décidé à franchir un cap, j’ai saisi mon téléphone et envoyé à mon patron : « Demain c’est le Crazy Thursday, tu peux me virer 50 BTC ? ». Réponse : blocage immédiat.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News