État de la croissance du Web3 en 2024 : le secteur est au bord d'une transformation, avec plus de 100 startups ayant levé plus d'un milliard de dollars

TechFlow SélectionTechFlow Sélection

État de la croissance du Web3 en 2024 : le secteur est au bord d'une transformation, avec plus de 100 startups ayant levé plus d'un milliard de dollars

Le domaine de la croissance Web3 se trouve au bord d'une transformation, portée par l'innovation et la volonté d'explorer des territoires inconnus.

Auteur : SAFARY

Traduction : TechFlow

Paysage de la croissance Web3 : Carte interactive et base de données

Synthèse des analyses

-

101 startups spécialisées dans la croissance et le social en Web3 ont levé plus de 1 milliard de dollars¹

-

Depuis l'année dernière, 23 startups ont obtenu un financement supplémentaire de 277 millions de dollars

-

Peu de nouveaux premiers tours de table ; les fonds de capital-risque intensifient leurs investissements dans les projets à succès

-

Les catégories attribution/analyse, fidélité et social ont concentré la majorité du nouveau financement, représentant 80 % des fonds levés parmi les 10 catégories

-

La messagerie arrive au deuxième rang pour les financements totaux (245 millions de dollars), derrière le social et les éditeurs (400 millions), mais n’a reçu que 7 millions de nouveaux fonds

-

Les réseaux publicitaires et outils communautaires sont les catégories les plus saturées avec 19 équipes chacune, suivis par la messagerie et la fidélité avec 18 équipes

-

Le secteur de la fidélité a fortement régressé, passant de plus de 40 équipes en 2023 à seulement 18 actuellement

-

La catégorie phare de 2023 « Parrainage & recommandation » est passée de 17 à 9 équipes, dont les deux mieux financées ont fermé

¹ Note : Tous ces financements ne sont pas publics — plus de 10 équipes nous ont partagé leurs levées de fonds en privé pour être inclus dans ce rapport.

Introduction

-

Vous pouvez avoir raison sur l’orientation des dix prochaines années, mais si vous êtes en avance de quelques années, cela peut signifier l’échec. Ce texte raconte précisément cette période de deux ans.

L'écosystème de croissance Web3 semblait inévitable — les entreprises Web3 ont besoin de comprendre profondément leurs utilisateurs, de s’engager activement et d’attirer de nouveaux usagers. Aujourd’hui, plus de 160 sociétés façonnent l’avenir de ce nouveau média numérique, et 101 startups ont collectivement levé près d’un milliard de dollars.

Ce rapport explore en profondeur cet industrie en pleine évolution, offrant une vue d’ensemble complète des entreprises les plus prometteuses dans la croissance Web3. Il inclut des données de financement publiques et privées, fournissant un instantané détaillé de l’état actuel du secteur.

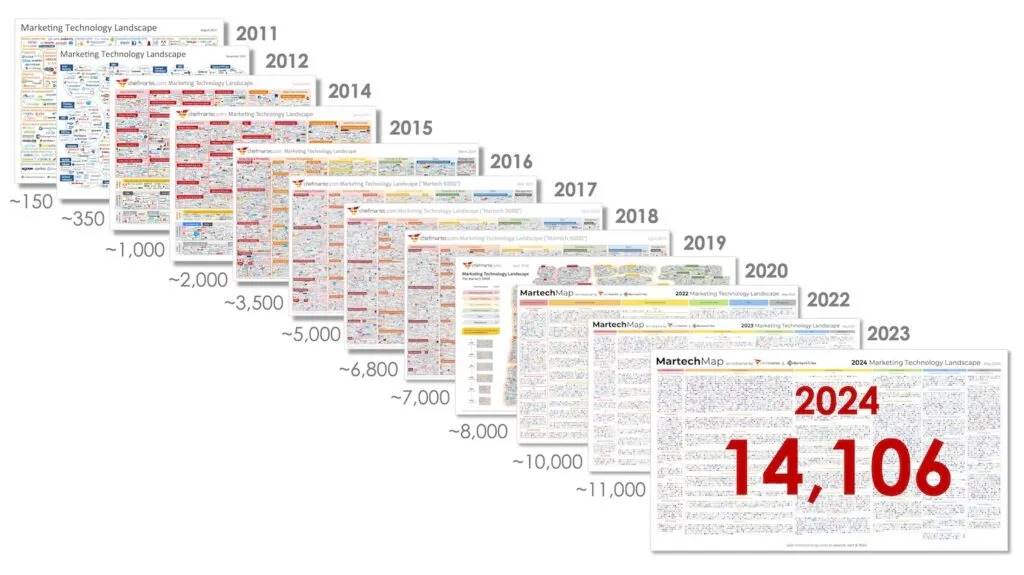

À bien des égards, l’industrie de la croissance Web3 suit un chemin similaire à celui de l’essor puis du reflux du marketing numérique durant les années 2010. Le domaine MarTech a explosé, passant de 150 sociétés en 2011 à plus de 14 000 en 2024.

Paysage technologique du marketing 2024 par Chief MarTech (source)

Mais dès le début des années 2020, des réglementations sur la confidentialité comme le GDPR et le CCPA ont bouleversé cet écosystème bien huilé. C’est précisément à cette époque que la Web3 a émergé, proposant un environnement marketing davantage centré sur la communauté et la vie privée. Les consommateurs ont commencé à interagir sur des canaux appelés « dark social », tels que Discord, Telegram ou Reddit, notoirement difficiles à tracer. Soudainement, les marketeurs ne pouvaient plus compter sur les méthodes traditionnelles de ciblage, ce qui a incité l’émergence de nouvelles entreprises visant à reconstruire notre paysage médiatique numérique.

Les deux premières années de cette nouvelle industrie numérique ont été difficiles. La plupart des entreprises ont traversé des périodes critiques, plus de la moitié n’ayant pas survécu. Nous analyserons pourquoi certaines catégories n’ont pas trouvé leur public, ainsi que nos attentes pour le cycle 2024-2025.

Ce rapport s’appuie sur les enseignements tirés de l’analyse précédente, mettant en lumière l’évolution continue de l’écosystème de croissance Web3 et les entreprises innovantes qui le font progresser.

À propos de Safary

Safary est la maison des leaders de la croissance Web3. Notre plateforme permet aux meilleures équipes de découvrir des insights approfondis sur les utilisateurs et d’établir des relations plus directes ; notre communauté fournit les connaissances et les réseaux nécessaires à la réussite.

Nous sommes fiers d’aider à faire connaître l’écosystème de croissance Web3 en reliant les meilleurs experts du secteur cryptographique et en diffusant leurs idées auprès de l’industrie plus large.

Analyses par catégorie

Cette carte du marché recense plus de 160 équipes construisant des plateformes de croissance et sociales en Web3, allant des missions aux analyses, à l’attribution, à la gestion de la relation client, à la fidélisation, aux éditeurs, etc.

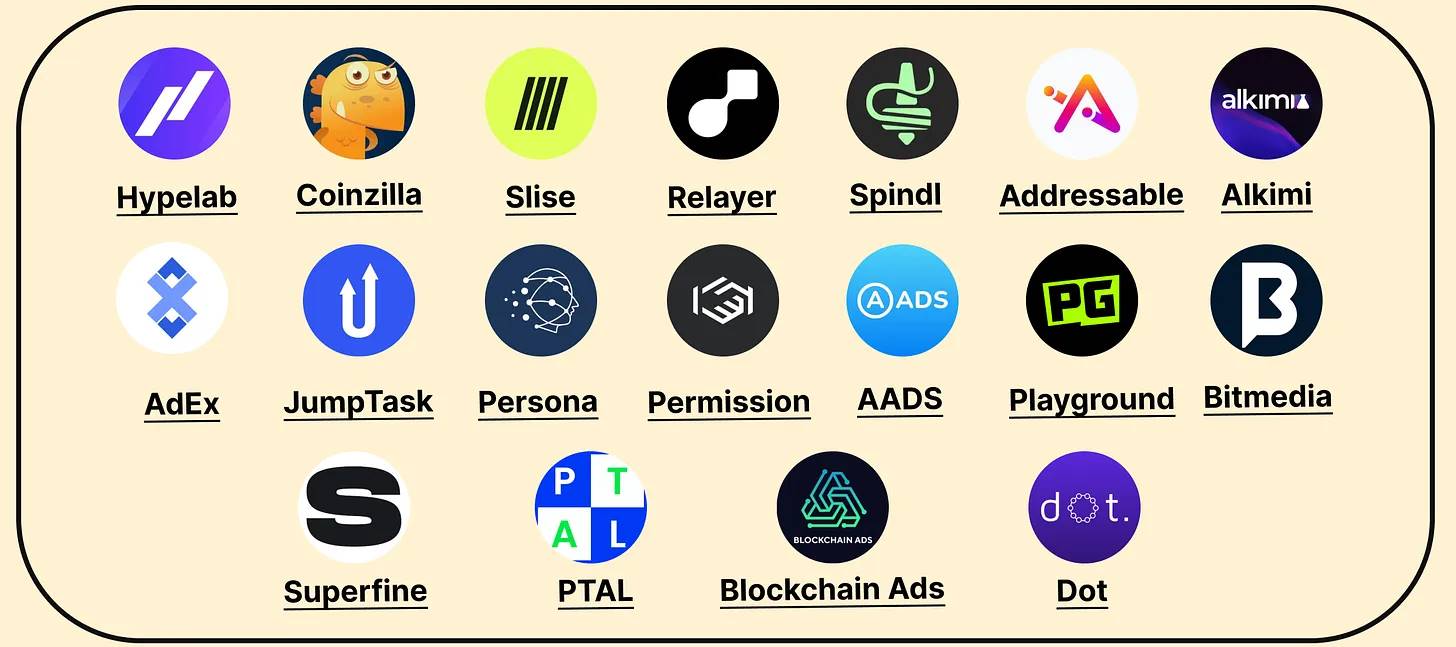

Réseaux publicitaires

Note : chaque catégorie est divisée en : définition → défis → opportunités

Les réseaux publicitaires connectent éditeurs et annonceurs, simplifiant le processus d’achat d’espaces publicitaires. Ils regroupent les espaces publicitaires de plusieurs éditeurs, offrant aux annonceurs une seule plateforme pour diffuser leurs campagnes.

Il existe actuellement 19 réseaux publicitaires, dont 9 ont levé au total 51 millions de dollars :

Bien que les réseaux publicitaires Web3 aient un potentiel considérable, ils font face à des difficultés majeures pour se démarquer et accéder à de bons éditeurs :

-

Concurrence entre éditeurs et annonceurs

Bien que nous soyons encore au stade précoce, la concurrence sera intense. De nouveaux acteurs comme Relayer et Spindl entrent sur le marché pour rivaliser avec des leaders comme Coinzilla et Hypelab.

Les nouveaux réseaux doivent résoudre le dilemme classique des marchés — créer de la demande (offrir des conversions peu coûteuses aux annonceurs) et obtenir de l’offre (payer davantage les éditeurs pour leur inventaire publicitaire).

Pour se positionner, ils peuvent proposer des garanties aux éditeurs et attirer les annonceurs via un modèle paiement à l’action (CPA, Cost Per Action), où le paiement n’intervient qu’après la réalisation d’un événement de conversion.

Les annonceurs apprécient le modèle CPA car il garantit des résultats, mais les éditeurs y sont hostiles, préférant être rémunérés pour le trafic généré plutôt que selon les utilisateurs convertis. Cela oblige les nouveaux réseaux à assumer tous les risques, et plus longtemps la construction du marché prendra de temps, plus vite leurs capitaux seront épuisés.

Bien que cette situation soit difficile pour les nouveaux réseaux publicitaires, l’intensification de la concurrence est une excellente nouvelle pour les éditeurs et annonceurs ayant adopté précocement ce canal !

-

Débloquer des éditeurs de qualité

Dans le Web2, les éditeurs dépendent largement de la publicité comme source de revenus, rendant l’échange simple — revenus contre attention. En revanche, les principaux éditeurs Web3 (par exemple portefeuilles, Opensea, Uniswap) disposent de modèles alternatifs et sont souvent hostiles à la publicité. Les gagnants du secteur devront leur proposer une valeur convaincante pour changer cette perception.

Ces défis ouvrent des opportunités uniques — rendre le modèle CPA viable pour les éditeurs, ce qui serait sans précédent en Web3, même s’il reste théorique aujourd’hui.

Imaginez votre site média cryptographique favori, comme Blockworks ou Messari, publiant des actualités et recherches sur les données de trading. S’il exige une connexion par portefeuille, il pourrait intégrer un widget similaire à Frame, vous permettant d’acheter directement le jeton mentionné sans quitter l’article.

Cette configuration pourrait inciter les éditeurs à partager les risques, car la conversion a lieu sur leur site. Cela bénéficie aussi aux annonceurs, notamment dans le domaine DeFi, qui n’ont pas besoin que les utilisateurs visitent leur propre site pour générer des revenus.

Dans ce scénario, l’éditeur fournit l’espace publicitaire, le réseau publicitaire le widget intégré, un DEX (échange décentralisé) propose la transaction, et les trois parties se partagent les revenus générés par le volume.

Cette approche peut s’étendre à tout canal sensible au portefeuille, comme Discord, Telegram ou toute autre dApp possédant une large base d’utilisateurs !

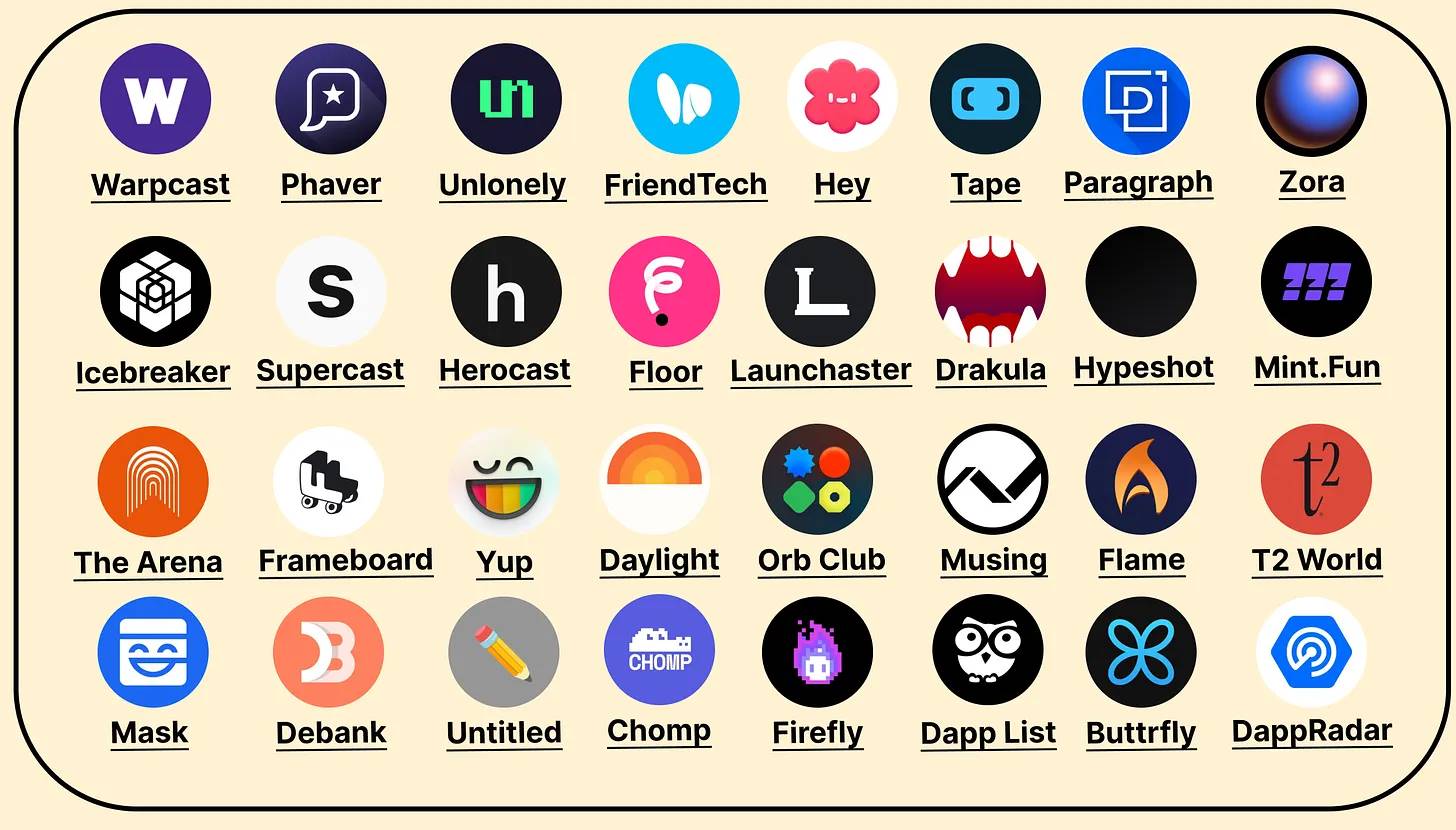

Éditeurs et Social

Note : chaque catégorie est divisée en : définition → défis → opportunités

Les plateformes sociales et éditoriales rassemblent les créateurs Web3 et l’information sectorielle.

Cette catégorie compte 32 plateformes : 20 plateformes sociales (11 ont levé 375 millions de dollars) et 12 éditeurs (8 ont levé 25 millions), pour un total de 400 millions de dollars, dont 180 millions de nouveaux financements :

Le social Web3 fait face à des problèmes de rétention utilisateur

Les nouvelles applications sociales peinent à convaincre les utilisateurs de leur pérennité, rendant l’investissement personnel difficile. Bien que les jetons aident à attirer les natifs du crypto et à lancer le réseau, la rétention à long terme dépend de la capacité de ces plateformes à offrir une valeur concrète au-delà de la spéculation.

Ces plateformes ont le potentiel de devenir les plus grands éditeurs cryptos (voir section sur les réseaux publicitaires et alignement des incitations)

Si elles parviennent à créer de nouvelles manières différenciées d’interagir en ligne, elles pourraient devenir les centres principaux des communautés blockchain. Ce serait une rupture avec des plateformes comme Twitter, où les natifs de la chaîne interagissent via jeux, plateformes de streaming ou applis sociales. Partout où se concentrent les utilisateurs, des opportunités de croissance existent — non seulement pour les applications natives crypto, mais aussi pour l’expansion de tout l’écosystème.

Attribution et Analyse

Note : chaque catégorie est divisée en : définition → défis → opportunités

L’attribution et l’analyse agrègent les données on-chain, in-app et sociales afin de fournir des insights détaillés sur les profils utilisateurs et leurs comportements.

Actuellement, 14 entreprises opèrent dans ce domaine, ayant levé 70 millions de dollars au total, dont 25 millions en nouveaux financements :

Bien que les plateformes d’analyse et d’attribution on-chain soient prometteuses, elles rencontrent des obstacles pour atteindre leur plein potentiel :

-

L’analyse purement on-chain, bien intéressante, n’est pas suffisamment opérationnelle pour les responsables de croissance

Au cours de la vague 1 (2022-2023), la demande générale pour une analyse généralisée de la croissance Web3 a été largement invalidée, comme en témoignent les transformations de nombreuses entreprises. Helika s’est recentrée sur l’attribution et le jeu, Persona est devenu un réseau publicitaire, Convrt s’est tourné vers la CRM B2B, Raleon a quitté la Web3 pour l’IA, tandis que d’autres peinent à capter des parts de marché.

-

L’acquisition multi-canal et le marketing basé sur la performance restent immatures

Pour que l’attribution soit efficace en marketing crypto, les entreprises doivent déployer des stratégies multi-canaux (Twitter, blogs, publicité, parrainage, missions). Pourtant, la plupart des entreprises n’opèrent pas ainsi. Elles sautent d’un canal à l’autre — une mission ce mois-ci, un programme de parrainage le mois suivant, puis une campagne publicitaire — sans chevauchement. Cela complique les comparaisons transversales et limite l’efficacité de l’attribution.

-

La capacité tant attendue de croissance Web3 est enfin arrivée

Les équipes peuvent désormais combiner données first-party, identité on-chain, graphe social et analyse de portefeuille pour construire des profils utilisateurs riches. Les meilleures équipes établissent des relations directes avec les utilisateurs. Fini le suivi aveugle, en espérant que les utilisateurs reviennent. Créer une couche unifiée de données clients, offrant une vue à 360° des utilisateurs on-chain, devient la norme.

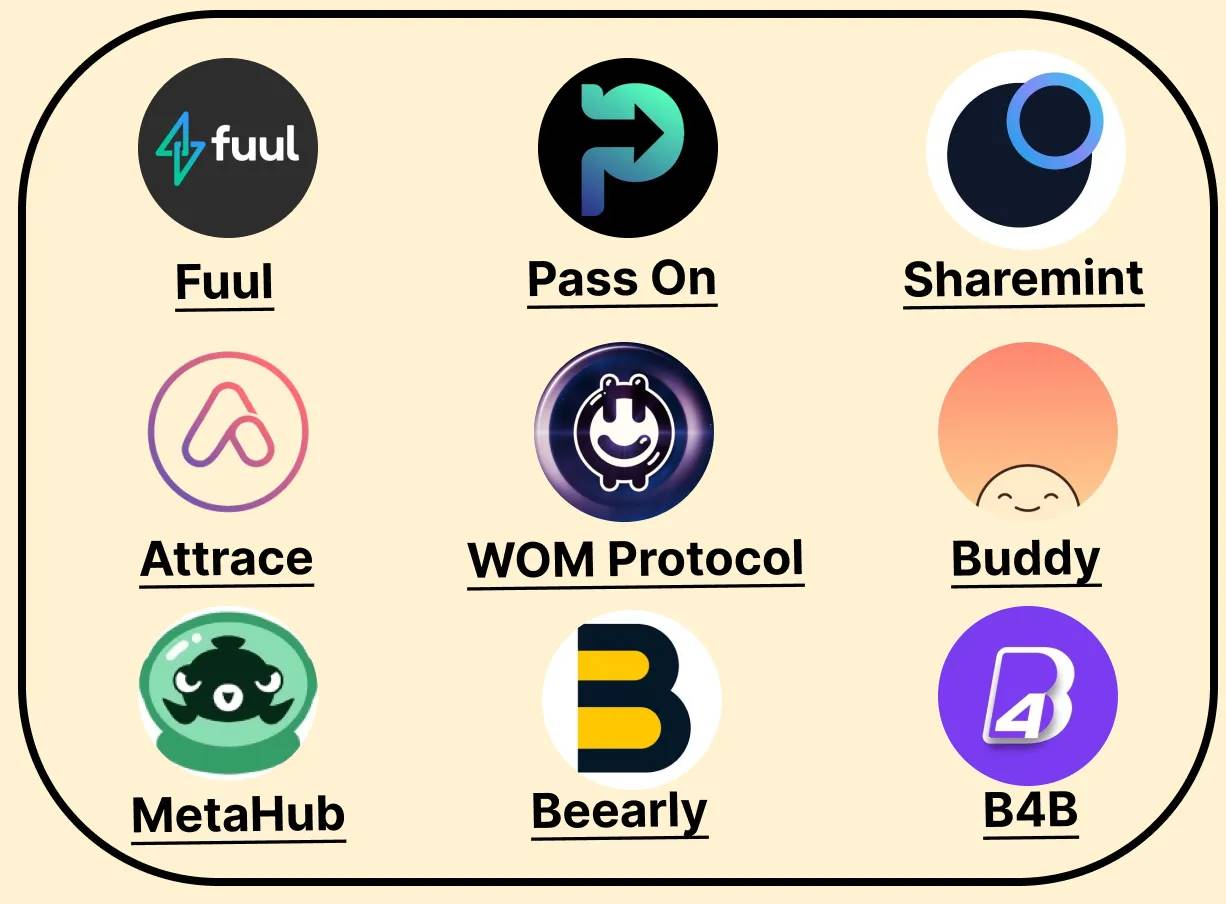

Programmes d'affiliation et de parrainage

Note : chaque catégorie est divisée en : définition → défis → opportunités

Les plateformes d’affiliation et de parrainage simplifient la découverte, le suivi et la récompense des partenaires B2B et des ambassadeurs B2C. Bien que les nouveaux produits Web3 utilisent souvent des listes d’attente pour encourager le parrainage, le terme « parrainage » désigne ici les utilisateurs actifs recommandant activement des amis.

On compte actuellement 9 entreprises dans ce secteur, dont 5 ont levé environ 7 millions de dollars — environ la moitié des financements de l’an dernier :

Jadis catégorie la plus dynamique en 2023, le parrainage et l’affiliation connaît aujourd’hui une consolidation marquée. Les deux entreprises les mieux financées, Chainvine et Qwestive, ont cessé leurs activités en 2023 et remboursé leurs investisseurs. Nous pensons que les plateformes de parrainage Web3 font face à plusieurs défis clés :

-

Le parrainage nécessite une base d’utilisateurs installée et en croissance pour fonctionner

Le parrainage attire les meilleurs utilisateurs, mais suppose une base initiale pour relancer la croissance.

Par exemple, prenons une base existante de 500 vrais utilisateurs (cas fréquent pour de nombreux DApps) :

-

Généralement, entre 2 % et 30 % des utilisateurs recommandent. À 15 %, 75 des 500 utilisateurs pourraient parrainer.

-

Si chaque parrain amène 3 amis, avec un taux de conversion de 30 %, cela produit 68 nouveaux utilisateurs.

-

Le parrainage Web3 n’est pas un canal « installez-et-oubliez »

Obtenir 68 nouveaux utilisateurs (+13 %) via un programme initial peut avoir un impact, mais maintenir l’élan devient problématique.

Si vous acquérez 100 nouveaux utilisateurs mensuellement, le parrainage n’en ajoute que 13, rendant difficile de justifier même des frais modérés de plateforme. Pour garder le programme attractif, il faut constamment innover — ce qui, vu de la plateforme, implique des ajustements fréquents des programmes clients, limitant l’évolutivité.

-

Les récompenses sont souvent insuffisantes pour les utilisateurs Web3

La promesse du parrainage Web3 est que les parrains gagnent davantage en partageant les revenus du protocole. Par exemple, un parrain pourrait toucher 25 % des frais de transaction de son filleul ou une commission basée sur le volume.

En pratique, la plupart des récompenses sont décevantes, souvent inférieures à celles du Web2. Hashflow (DEX) a lancé un programme offrant 1 ARB (0,80 $) pour chaque 1 000 $ échangés par le filleul. Si un ami trade 10 000 $ sur Hashflow, vous gagnez 8 $. Pas étonnant que les gens citent encore le programme réussi de GMX en avril 2022.

Le parrainage Web3 peut réussir, mais face aux échelles actuelles du crypto, les défis sont importants. Un DApp doit attirer des milliers de nouveaux utilisateurs mensuellement pour générer assez de volume et justifier l’investissement dans ce canal.

Comme tout programme d’incitation, le succès dépend d’identifier le bon groupe cible et d’offrir des récompenses suffisamment significatives pour provoquer l’action. Plutôt que d’utiliser le parrainage comme stratégie large avec de petites récompenses, mieux vaut cibler les utilisateurs de haute qualité du protocole avec des incitations plus généreuses. Ces utilisateurs sont plus susceptibles d’attirer des pairs de valeur, augmentant ainsi la qualité et l’impact global du programme.

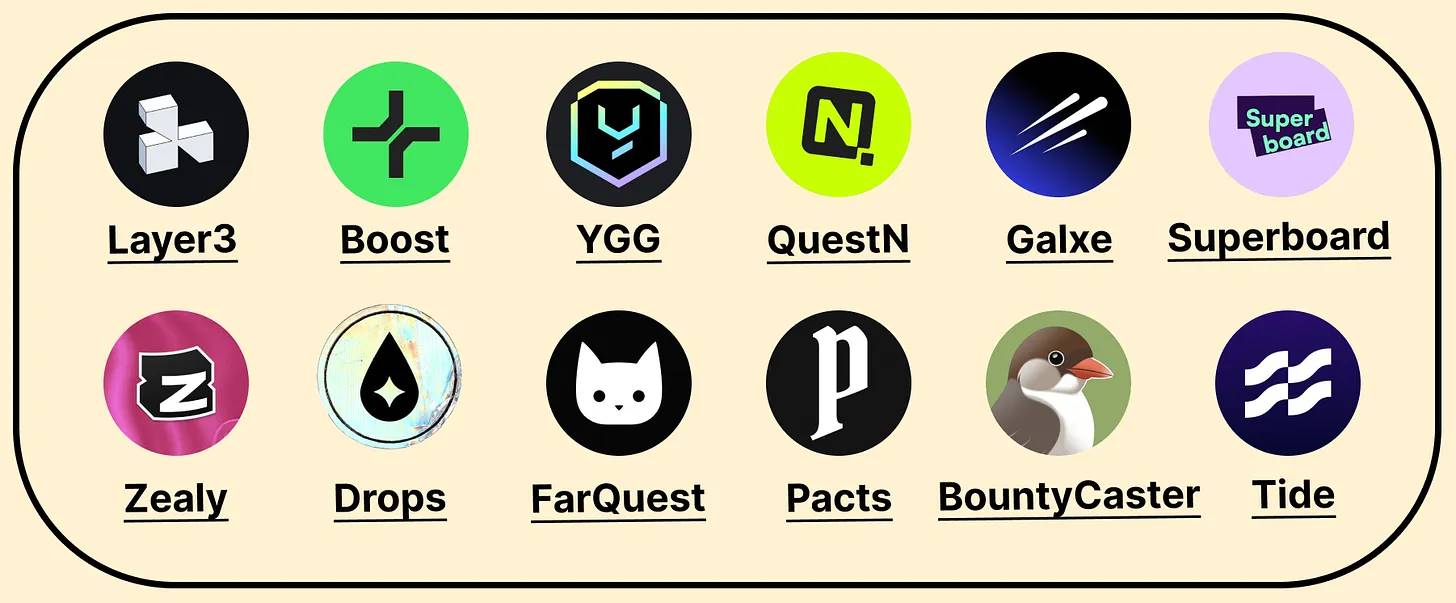

Missions

Note : chaque catégorie est divisée en : définition → défis → opportunités

Les plateformes de missions agissent comme des marchés d’engagement, reliant un réseau d’utilisateurs Web3 aux incitations offertes par les entreprises pour accomplir des actions spécifiques.

Il existe actuellement 12 plateformes de missions (contre 18 en 2023), dont 9 ont levé 103 millions de dollars, incluant 15 millions en nouveaux financements portés par le tour de série A de Layer3 :

Les missions ont permis de booster efficacement indicateurs et visibilité via airdrops et suivis sociaux, mais ces stratégies perdent de leur attrait avec la maturité du marché.

Ces stratégies étaient parfaites pour stimuler l’engagement à court terme et attirer rapidement des utilisateurs. Mais l’industrie privilégie désormais l’engagement authentique et la construction de communautés durables. Ce changement reflète une attention accrue à la valeur à long terme, poussant les plateformes de missions à se repositionner.

Historiquement liées au métavers des points, les utilisateurs accumulaient surtout des points via des missions, souvent dans l’espoir d’un airdrop. Avec la baisse d’efficacité des fermes d’airdrops, la dépendance aux seuls points ne soutient plus l’intérêt ni la croissance. Le défi actuel est de dépasser cet engagement superficiel, en offrant quelque chose de véritablement valorisant — que les utilisateurs reviennent parce qu’ils trouvent de la valeur, pas uniquement pour les points ou un airdrop potentiel.

Les plateformes de missions deviendront des plateformes d’expérimentation d’incitations

Le vieux revient — les missions évoluent de simples tâches « cliquez-et-recevez » vers un engagement continu et dynamique, reliant les programmes de fidélité traditionnels aux actions on-chain. Les plateformes victorieuses seront celles qui innoveront continuellement sur les mécanismes « faites X, obtenez Y ». Elles devront concevoir de nouveaux formats, développer les fonctionnalités nécessaires, les promouvoir auprès des équipes, et aussitôt démarrer le projet suivant. En somme, elles deviendront des plateformes expérimentales — la Web3 est trop dynamique pour se contenter de statu quo.

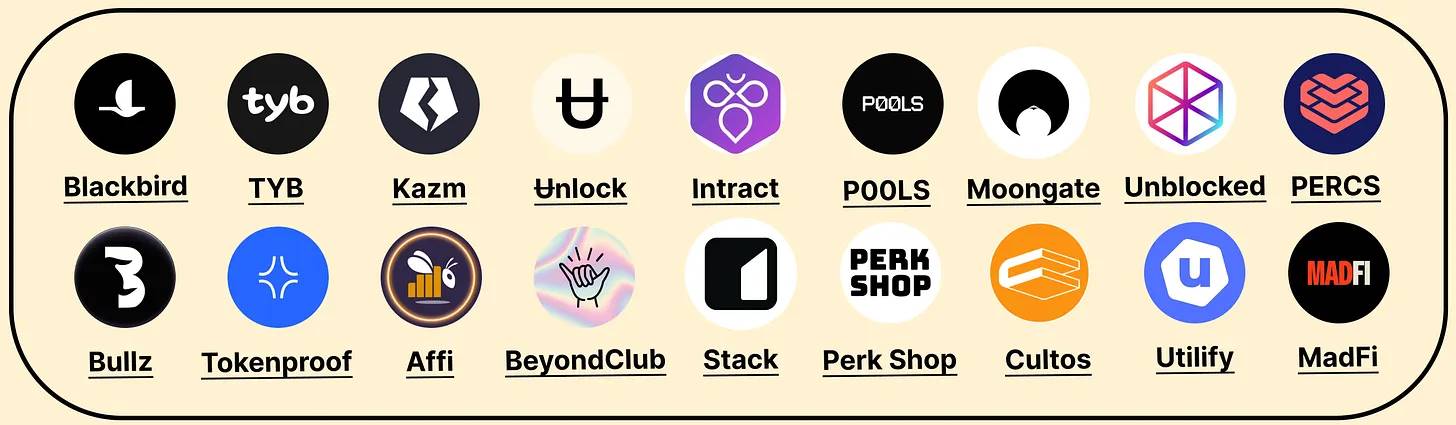

Fidélité

Les programmes de fidélité renforcent la satisfaction client via des réductions, accès exclusifs et expériences, tout en stimulant les achats répétés et la rétention à long terme.

Il existe actuellement 18 plateformes de fidélité (contre plus de 40 en 2023). Parmi elles, 12 ont levé 88 millions de dollars, dont 30 millions en nouveaux financements, principalement grâce au tour de série A de 24 millions de Blackbird :

La plupart des marques Web2 ont abandonné le crypto en 2023, entraînant une chute de la croissance

De nombreuses plateformes de fidélité ont fermé ou pivoté vers des activités hors crypto, ce qui n’est guère surprenant puisque cette catégorie était principalement axée sur le Web2. Ces entreprises ont trouvé plus facile d’adapter leur produit sans changer leur clientèle cible. Curieusement, ces transitions ont eu lieu surtout durant les 6 à 9 derniers mois, et non dès le début du marché baissier.

Des sorties notables incluent Co:Create (25 millions levés) et Hang (16 millions levés). Ces pivots sont compréhensibles — plutôt que de poursuivre les marques Web2 pour créer des expériences innovantes, beaucoup choisissent d’utiliser leur technologie pour bâtir des expériences grand public, avec possibilité ultérieure de passer à une infrastructure B2B.

Avec la montée des réglementations sur la vie privée et l’émergence d’expériences consommateurs omnicanal (en ligne, hors ligne, on-chain), la demande pour une couche de données unifiée croît, rendue possible de manière unique par la technologie blockchain

Il est clair que tout deviendra transactionnel, bien que pas nécessairement monétaire. À mesure que les données on-chain se génèrent, les marques auront accès de façon sécurisée à des profils utilisateurs de plus en plus riches. Ces profils combineront comportements sociaux et transactions on-chain avec les données first-party en ligne et hors ligne, formant pour les grandes marques une trésorerie de données ultime. Ces données permettront de créer des audiences hautement ciblées, stimulant les achats répétés et la fidélité durable.

Outils communautaires

Les plateformes communautaires fournissent des outils pour gérer la communauté, suivre l’engagement et produire des analyses, renforçant collaboration, rétention, création de contenu et croissance.

Il existe actuellement 19 entreprises dans les outils communautaires, dont 10 ont levé 87 millions de dollars :

Les communautés sans modèle économique rencontrent des obstacles, et mesurer leur impact financier reste difficile

Les entreprises d’outils communautaires font face à de graves obstacles, principalement deux problèmes. Premièrement, de nombreuses communautés manquent de modèle économique durable, rendant difficile l’investissement dans des outils professionnels. Deuxièmement, il est ardu de mesurer comment la communauté contribue directement aux revenus. Bien qu’elle puisse renforcer la fidélité et l’advocacy, transformer ces bénéfices en résultats financiers clairs reste complexe. Ces défis rendent difficile pour les outils communautaires de prouver leur valeur et de se développer sur le marché.

Redéfinir la communauté : d’un engagement long terme et complet à des expériences de groupe courtes et profondes

Les entreprises d’outils communautaires Web3 ont l’opportunité de redéfinir le sens de « communauté ». Plutôt que de se concentrer sur de grandes communautés traditionnelles, elles peuvent utiliser la technologie blockchain pour créer des discussions dynamiques on-chain et des expériences courtes intégrant des transactions financières. Cette approche permet des résultats significatifs et mesurables sans nécessiter un entonnoir complet. En priorisant des communautés interactives, axées sur la valeur et imbriquées financièrement, les outils Web3 peuvent explorer de nouveaux modes d’engagement et de croissance, ouvrant la voie à des transformations radicales du numérique.

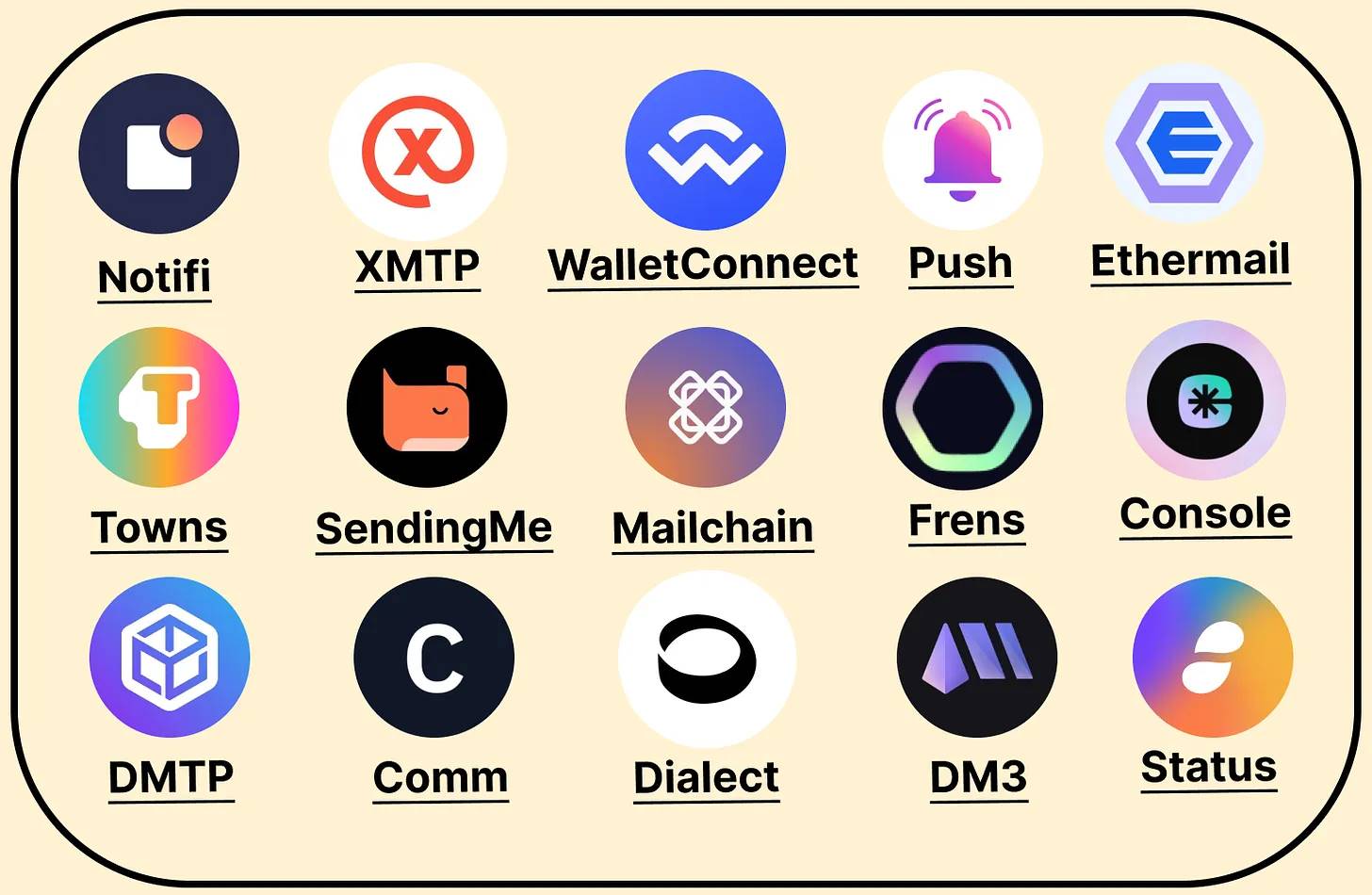

Messagerie

Les plateformes de messagerie Web3 sont des réseaux de communication protocolaires, permettant aux dapps, portefeuilles, services et communautés on-chain d’échanger messages et notifications inter-chaînes.

Il existe actuellement 15 plateformes de messagerie (contre 24 en 2023), dont 11 ont levé 240 millions de dollars, mais seulement 7,5 millions en nouveaux financements venant de Sending Labs en février :

Envoyer des messages aux portefeuilles est inefficace si les messages n’atteignent pas les lieux fréquentés par les utilisateurs

Les plateformes de messagerie Web3 sont confrontées à un dilemme : envoyer un message à un portefeuille est inutile si l’utilisateur ne le voit pas. Contrairement aux applications de messagerie classiques qui centralisent la communication dans une interface conviviale, de nombreux protocoles Web3 manquent d’un point de destination fiable où les utilisateurs consultent régulièrement leurs messages. Cette lacune signifie que même envoyés, les messages sont souvent ignorés, affaiblissant l’efficacité de la communication. Pour réussir, les plateformes Web3 doivent créer ou s’intégrer à des écosystèmes où les utilisateurs sont activement présents, garantissant que les messages soient vus et suscitent une action.

Les applications sociales Web3 pourraient devenir la couche de messagerie des portefeuilles

Aucune des plateformes de messagerie actuelles ne parviendra peut-être à réussir. Au contraire, les applications sociales Web3 intégrant une couche de messagerie, comme Farcaster, Lens ou DeBank, pourraient prendre l’avantage. Ces plateformes permettent d’envoyer des messages aux portefeuilles là où les utilisateurs passent réellement du temps, rendant la communication plus efficace et pertinente.

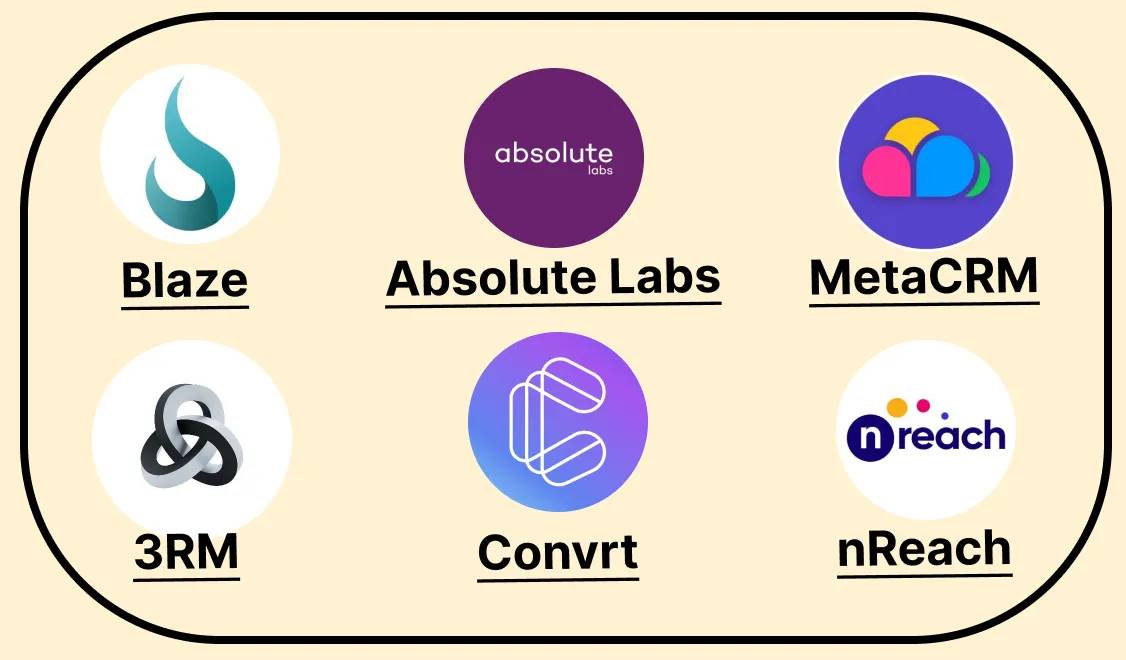

CRM et Stratégie d’entrée sur le marché

Les systèmes de gestion de la relation client (CRM) Web3 aident les équipes à gérer et analyser les interactions clients, utilisant principalement les données on-chain pour créer des campagnes marketing personnalisées.

Il existe actuellement 6 CRMs (contre 20 en 2023), totalisant 24 millions de dollars levés :

Les données on-chain seules ne suffisent pas à faire prospérer un CRM B2C

Tous les CRMs Web3 visaient initialement des entreprises B2C (sauf 3RM), pour aider à comprendre détenteurs et membres communautaires. Mais il apparaît clairement que cette donnée cible est davantage demandée dans le B2B.

L’écosystème crypto est principalement composé d’entreprises B2B, offrant aux CRM Web3 un marché plus vaste et sous-desservi

Les entreprises B2B ont un besoin urgent d’utiliser les données on-chain pour qualifier leurs cibles, tout en exploitant des canaux non traditionnels du Web2 (Twitter, Telegram) pour les atteindre. Cela ouvre une opportunité cruciale aux CRM Web3 de servir ce marché historiquement négligé.

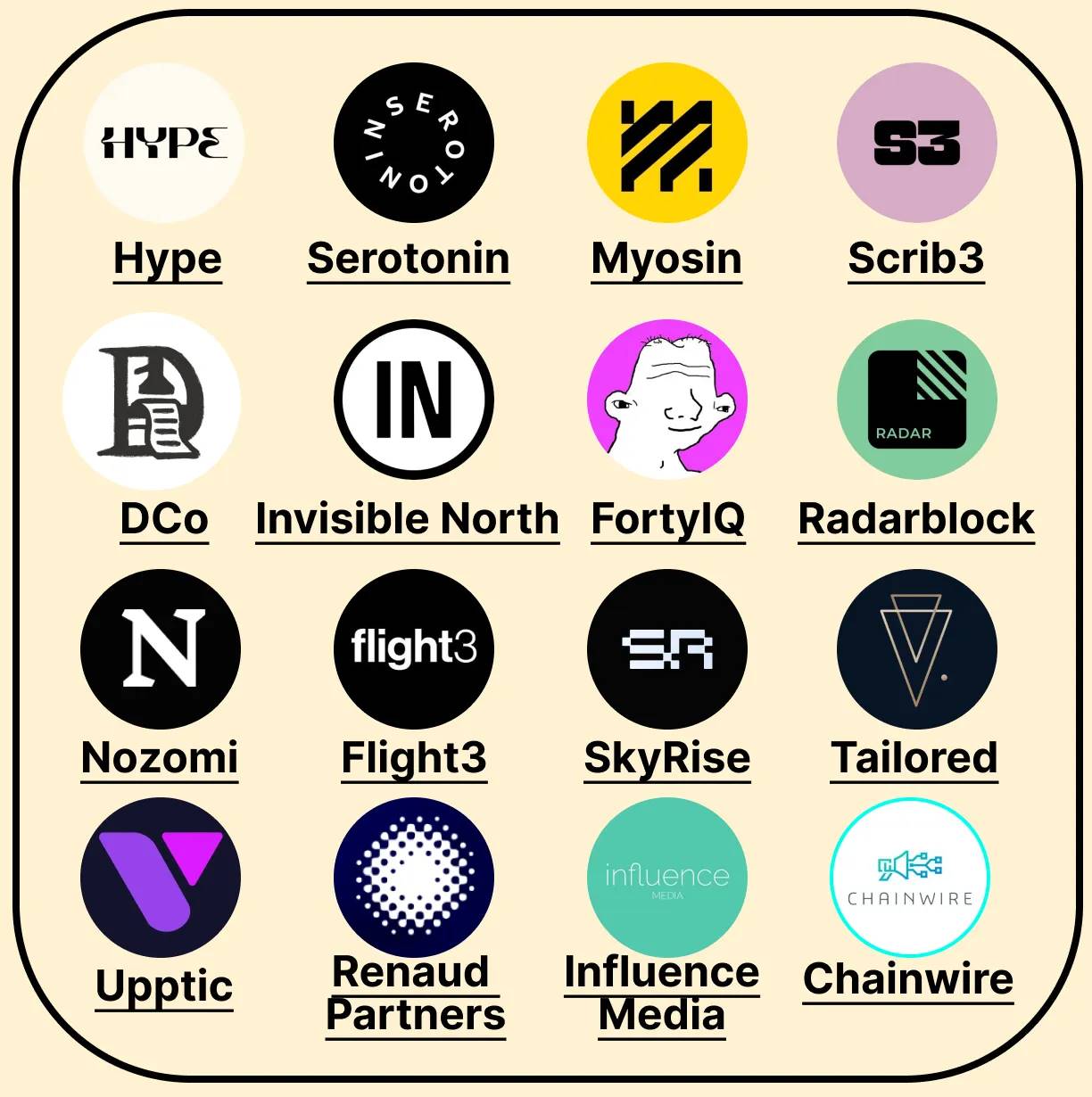

Agences de marketing

Les agences de croissance Web3 conseillent stratégiquement les projets blockchain et déploient des tactiques de croissance.

Il existe actuellement 15 agences (contre 32 en 2023), toutes autofinancées :

Vendre des services marketing à des équipes techniques sceptiques est difficile

Le marché des agences devient de plus en plus actif, avec de nombreux nouveaux entrants. Une vague d’agences locales a émergé, souvent dirigées par des responsables de croissance expérimentés devenus consultants après des licenciements. Pourtant, beaucoup de ces consultants peinent à maintenir leur activité après six mois. Si les marketeurs internes ont du mal à conserver leur poste, il est encore plus difficile pour un consultant indépendant de vendre une proposition externe convaincante.

Néanmoins, la demande de soutien en croissance est manifeste chez les équipes en phase initiale, surtout celles cherchant des expertises non techniques pour se démarquer dans un marché saturé. Bien que les budgets colossaux des projets matures du dernier cycle aient diminué, les nouvelles équipes recherchent un accompagnement pour s’affirmer.

Le marché penche désormais vers les grandes agences offrant des services intégrés — design, croissance et développement — plutôt que vers des individus isolés. Cette approche globale attire davantage les clients souhaitant des solutions marketing solides.

Avec la domination des grandes agences dans la course aux talents, une consolidation continue s’accentuera

À l’avenir, le marché des agences devrait encore se consolider, les grandes structures dominant la compétition pour les talents. Ces agences bien dotées peuvent offrir des services multidisciplinaires, alors que les petites agences spécialisées et les consultants individuels peinent à rivaliser. Toutefois, les meilleurs acteurs dotés d’une expertise unique dans des domaines niches — économie token, stratégie de marque, storytelling fondateur — pourront réussir en se différenciant face aux défis du marché.

Quoi de neuf ?

Alors, que pouvons-nous anticiper dans les deux prochaines années ?

Premièrement, nous prévoyons des innovations majeures dans les programmes d’incitation — parrainage, missions, fidélité. Les entreprises testeront de nouveaux formats et mécanismes pour créer des expériences utilisateur plus engageantes et gratifiantes.

Deuxièmement, intégrer des éléments sociaux aux plateformes de messagerie deviendra crucial. Les applications sociales Web3 pourraient devenir la principale couche de messagerie, forçant les plateformes traditionnelles à intégrer des fonctions sociales pour rester pertinentes.

Enfin, nous attendons une vague d’idées audacieuses et atypiques repoussant les limites de la Web3. Certains concepts paraissent aujourd’hui irréalisables, mais ils pourraient définir la prochaine étape de cette industrie en pleine mutation.

Le domaine de la croissance Web3 est au bord de la transformation, propulsé par l’innovation et la volonté d’explorer l’inconnu. Ceux qui sauront s’adapter et mener ces changements façonneront l’avenir des interactions numériques et des médias.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News