Arthur Hayes : Comment sortir de l'impasse lorsque le carry trade sur le yen japonais s'effondre ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Comment sortir de l'impasse lorsque le carry trade sur le yen japonais s'effondre ?

Yellen pourrait intervenir, car l'hypertension franchit le seuil critique.

Rédaction : Arthur Hayes

Traduction : Pzai, Foresight News

Les opinions exprimées dans cet article sont celles de l'auteur et ne doivent en aucun cas constituer une base pour prendre des décisions d'investissement, ni être interprétées comme une recommandation ou un conseil en matière d'investissement.

Que fait-on quand les marchés baissent mais que l'on doit gagner une élection ? Si vous êtes homme politique, la réponse est évidente : votre objectif prioritaire est de garantir votre réélection. Vous choisissez donc d'imprimer de la monnaie et de manipuler les prix à la hausse.

Imaginez que vous soyez Kamala Harris, candidate démocrate à la présidence des États-Unis, face à un puissant « Orange Man » (Trump). Vous avez besoin que tout se passe bien, car beaucoup de problèmes sont apparus depuis la dernière élection où vous étiez vice-présidente. Ce que vous redoutez le plus au jour du scrutin, c'est une crise financière mondiale dévastatrice. Harris est une politicienne avisée. Sachant qu'elle était la « créature » d'Obama, je parierais qu'il lui murmure à l'oreille combien une crise comme celle de 2008, survenant quelques mois avant l'élection, serait désastreuse. Le président Joe Biden n'est plus en jeu, supposons donc que Harris dirige désormais les opérations.

En septembre 2008, alors que George W. Bush achevait son second mandat, la faillite de Lehman Brothers a déclenché la crise financière mondiale. En tant que président républicain, on peut dire qu'Obama, en tant que démocrate, a bénéficié en partie de son appartenance à un autre parti, donc sans responsabilité directe dans la récession. Obama a ensuite remporté l'élection présidentielle de 2008. Revenons maintenant au dilemme de Harris face à une crise financière mondiale provoquée par la liquidation massive des carry trades en yens japonais. Elle pourrait choisir de laisser faire le marché libre, permettant ainsi la destruction des entreprises excessivement levées, infligeant aux riches baby-boomers détenteurs d'actifs financiers des pertes cuisantes. Ou bien, elle pourrait ordonner à la secrétaire au Trésor américaine, Janet Yellen, d'imprimer de la monnaie pour résoudre le problème.

Comme tout politicien, indépendamment de son parti ou de ses convictions économiques, Harris ordonnerait à Yellen d'utiliser tous les outils monétaires à sa disposition pour éviter la crise financière. Bien sûr, cela signifie que la planche à billets fonctionnera d'une manière ou d'une autre. Harris ne voudrait pas que Yellen attende ; elle exigerait une action forte et immédiate. Par conséquent, si vous partagez mon point de vue selon lequel cette débâcle des carry trades en yens risque de faire s'effondrer tout le système financier mondial, vous devez aussi croire que Yellen interviendra au plus tard dès l'ouverture des marchés asiatiques lundi prochain (12 août).

Pour illustrer l'ampleur et la gravité potentielles de la liquidation des carry trades par les entreprises japonaises, je vais d'abord présenter une excellente étude publiée par Deutsche Bank en novembre 2023. Ensuite, j'exposerai comment, si j'étais nommé à la tête du Département du Trésor américain, je mettrais en place un plan de sauvetage.

Le « Widow Maker » (Tueur de veuves)

Qu'est-ce qu'un carry trade ? Il s'agit d'emprunter une devise à faible taux d'intérêt pour acheter des actifs financiers libellés dans une autre devise offrant un rendement plus élevé ou une appréciation potentielle. Lorsque vient le temps de rembourser le prêt, si la devise empruntée s'est appréciée par rapport à celle de l'actif acheté, vous perdez de l'argent. Si elle s'est dépréciée, vous gagnez. Certains investisseurs couvrent leur risque de change, d'autres non. Dans ce cas précis, puisque la Banque du Japon peut imprimer autant de yens qu'elle le souhaite, les entreprises japonaises n'ont aucune raison de couvrir leur exposition au yen.

« Les entreprises japonaises » désigne ici la Banque du Japon, les entreprises privées, les ménages, les fonds de pension et les compagnies d'assurance. Certaines entités sont publiques, d'autres privées, mais elles partagent toutes un objectif commun : améliorer la situation du Japon, du moins c'est ce qu'elles prétendent. Deutsche Bank a publié le 13 novembre 2023 un excellent rapport intitulé « Le plus grand carry trade au monde ». Les auteurs posent une question provocatrice : « Pourquoi le carry trade en yen n'a-t-il pas explosé et entraîné l'effondrement de l'économie japonaise ? » La situation aujourd'hui diffère fortement de celle de fin 2023.

On entend souvent dire que le Japon est criblé de dettes. Un hedge fund après l'autre mise sur l'effondrement imminent du Japon, mais ils perdent toujours. C'est ce qu'on appelle le trade « Widow Maker ». De nombreux investisseurs macro ont trop longtemps été baissiers sur le Japon parce qu'ils ne comprennent pas la balance combinée des secteurs public et privé japonais. Pour les investisseurs occidentaux, attachés aux droits individuels, c'est une erreur psychologique facile à commettre. Mais au Japon, c'est le collectif qui prime. Ainsi, certaines entités privées en première ligne ne sont en réalité que des gants blancs du gouvernement.

Examinons d'abord le passif, c'est-à-dire les sources de financement de ces carry trades. Voilà comment les yens sont empruntés. Ils comportent un coût d'intérêt. Deux postes principaux : les réserves bancaires et les obligations et bons du Trésor.

Réserves bancaires — Il s'agit des fonds détenus par les banques à la Banque du Japon. Ce montant est important, car chaque achat d'obligations par la Banque du Japon génère des réserves bancaires. Rappelez-vous que la Banque du Japon détient près de la moitié du marché obligataire japonais. Les réserves bancaires représentent donc 102 % du PIB. Le coût de ces réserves est de 0,25 %, payé par la Banque du Japon aux banques. Aux États-Unis, le coût des réserves excédentaires à la Réserve fédérale est de 5,4 %. Ce coût de financement est donc quasi nul.

Obligations et bons du Trésor — Ce sont des obligations d'État japonaises émises par le gouvernement. Grâce à la manipulation du marché par la Banque du Japon, les rendements obligataires japonais sont au plus bas. Au moment de la rédaction, le rendement des obligations japonaises à 10 ans est de 0,77 %. Ce coût de financement est négligeable.

Du côté de l'actif, la catégorie la plus large est celle des titres étrangers. Ce sont des actifs financiers détenus à l'étranger par les secteurs public et privé. Le Government Pension Investment Fund (GPIF) est un important détenteur privé d'actifs étrangers. Ce fonds, d'une taille de 1,14 billion de dollars, est l'un des plus grands fonds de pension au monde, voire le plus grand. Il détient des actions, obligations et immobilier étrangers. Lorsque la Banque du Japon fixe les prix des obligations, les prêts nationaux, les titres et les actions se portent également bien. Enfin, la dépréciation du yen, résultat d'une masse importante de dette en yens, stimule les marchés boursiers et immobiliers japonais.

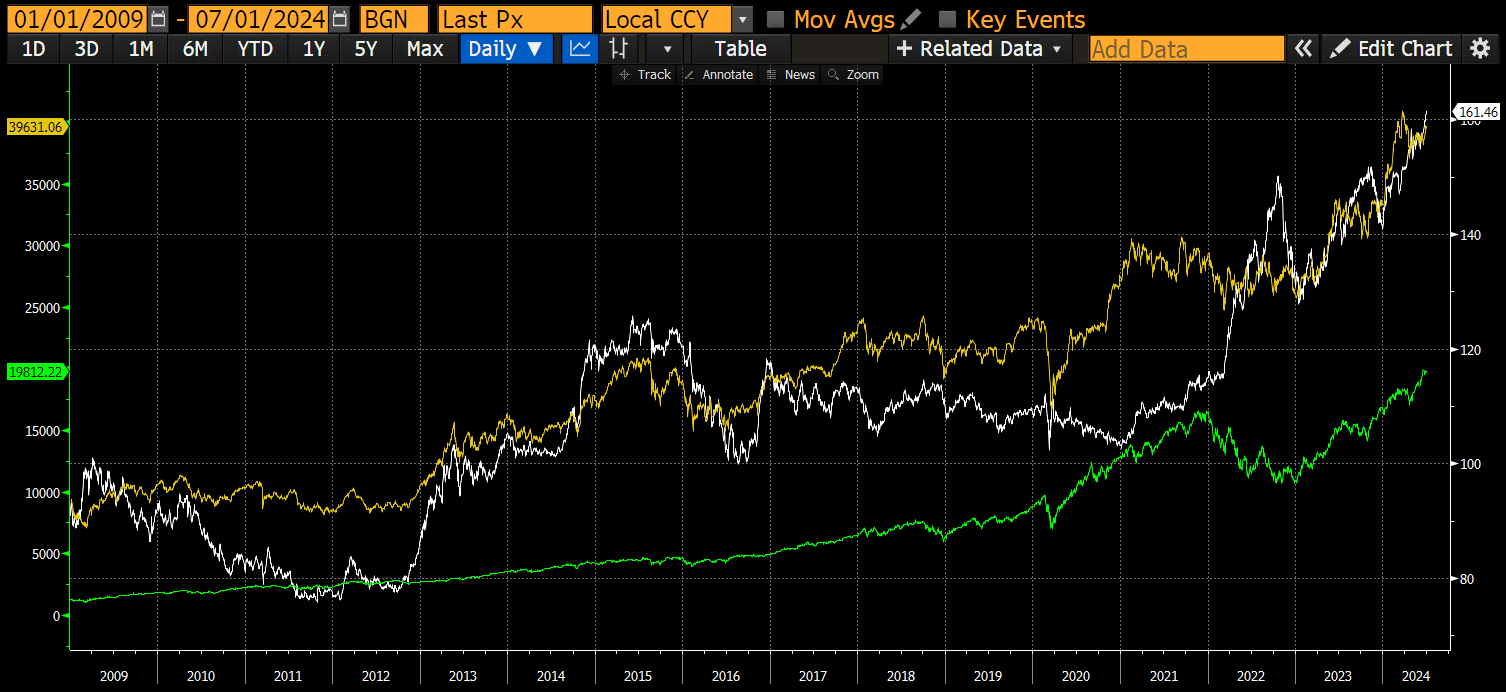

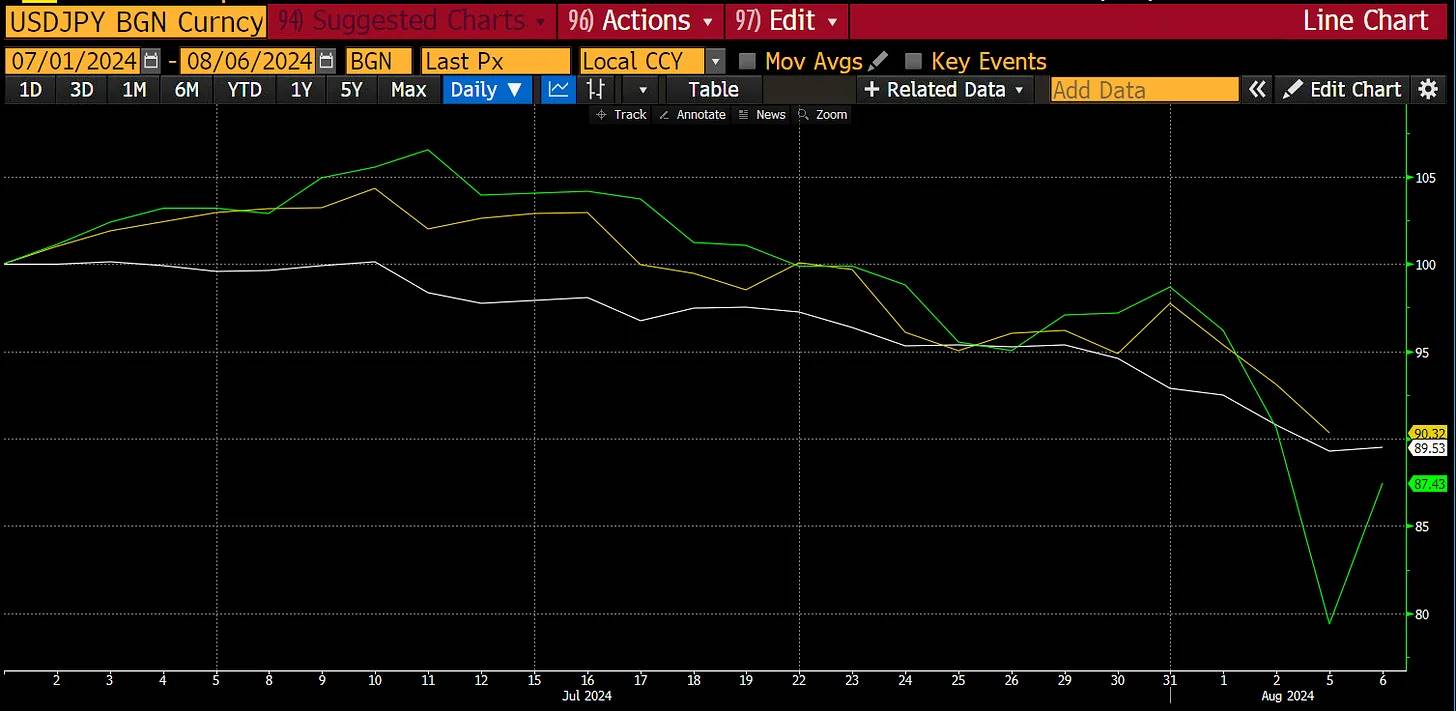

Le dollar-yen (blanc) monte, signifiant un affaiblissement du yen face au dollar. L'indice Nasdaq 100 (vert) et l'indice Nikkei 225 (jaune) montent également.

Dans l'ensemble, les entreprises japonaises financent leurs activités grâce à la répression financière imposée par la Banque du Japon et réalisent des profits élevés grâce au yen faible. C'est pourquoi la Banque du Japon peut maintenir la politique monétaire la plus accommodante au monde, même pendant une période d'inflation mondiale galopante. C'est littéralement du profit pur !

Le GPIF a particulièrement bien performé ces dix dernières années. Pendant cette période, le yen s'est fortement déprécié. Cette dépréciation a fait exploser le rendement des actifs étrangers.

Sans le rendement exceptionnel de son portefeuille d'actions et d'obligations étrangères, le GPIF aurait probablement enregistré une perte au dernier trimestre. Les obligations domestiques ont perdu de la valeur car la Banque du Japon a abandonné son contrôle du rendement (YCC), entraînant une hausse des rendements obligataires japonais et une baisse des prix. Toutefois, le yen continue de s'affaiblir, car l'écart de taux entre la Banque du Japon et la Réserve fédérale américaine est plus grand que les yeux de SBF découvrant un comprimé d'Emsam (un antidépresseur que SBF utilisait fréquemment).

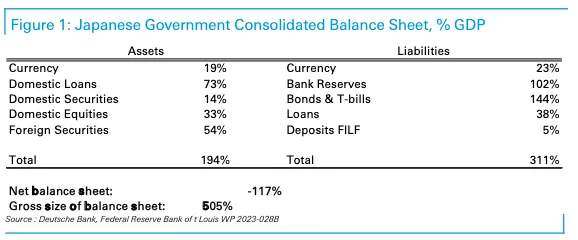

L'ampleur de ce trade est colossale. Le PIB japonais est d'environ 4 billions de dollars, l'exposition totale atteint 505 %, et sa Value-at-Risk (VaR) s'élève à 240 milliards de dollars. Comme le dit Cardi B : « Je veux que tu gares ton gros camion Mack dans ce petit garage ». Elle chante clairement les hommes japonais qui orchestrent ce spectacle dans le « pays du soleil couchant ».

Ce trade a manifestement fonctionné, mais le yen est devenu trop faible. Début juillet, le taux de change dollar-yen atteignait 162, ce qui était insoutenable car l'inflation domestique grimpait alors et grimpe encore. La Banque du Japon ne veut pas annuler immédiatement ce trade, mais espère sortir progressivement... c'est ce qu'ils disent toujours. Ueda a remplacé Kuroda à la tête de la Banque du Japon en avril 2023, Kuroda étant l'architecte principal de ce vaste programme. Ueda s'est glissé discrètement hors de ce rôle. Ueda est le seul candidat qualifié assez fou pour tenter de se suicider en cherchant à défaire ce trade. Le marché sait qu'Ueda tentera de libérer la Banque du Japon de ce carry trade, donc la question demeure celle du rythme de normalisation.

La purge

À quoi ressemblerait une liquidation désordonnée ? Que deviendraient les différents actifs détenus par les entreprises japonaises ? De combien le yen s'apprécierait-il ? Pour défaire ce trade, la Banque du Japon devrait cesser d'acheter des obligations japonaises afin de relever les taux, puis éventuellement les revendre sur le marché.

Que se passerait-il du côté du passif ?

Sans la répression constante des rendements obligataires japonais par la Banque du Japon, ceux-ci augmenteraient selon la demande du marché, au moins jusqu'à égaler le taux d'inflation. En juin, l'indice des prix à la consommation (IPC) au Japon a augmenté de 2,8 % en glissement annuel. Si le rendement des obligations japonaises atteignait 2,8 %, supérieur à tout autre point de la courbe des taux, le coût de la dette à tout horizon augmenterait fortement. Le coût d'intérêt des obligations et bons du Trésor exploserait. La Banque du Japon devrait aussi augmenter les taux sur les réserves bancaires pour empêcher ces fonds de fuir son emprise. Là encore, compte tenu des montants en jeu, ce coût passerait de presque zéro à des sommes colossales.

En résumé, si les taux d'intérêt étaient autorisés à atteindre leur niveau d'équilibre de marché, la Banque du Japon devrait payer des milliards de yens chaque année en intérêts pour financer ses positions. Sans revenus provenant de la vente d'actifs, elle devrait imprimer massivement des yens pour assurer la liquidité de ses engagements. Cela aggraverait la situation : l'inflation augmenterait, et le yen se déprécierait davantage. Elle devrait donc vendre des actifs.

Et du côté de l'actif ?

Le plus gros problème de la Banque du Japon est de savoir comment vendre sa masse colossale d'obligations japonaises. Pendant deux décennies, la Banque du Japon a détruit le marché obligataire japonais via divers programmes de relance quantitative (QE) et de contrôle de la courbe des taux (YCC). À tous égards, ce marché n'existe plus. La Banque du Japon doit contraindre une autre partie des entreprises japonaises à reprendre ces obligations à un prix qui ne la conduise pas à la faillite. En cas de doute, tournez-vous vers les banques. Après l'éclatement de la bulle immobilière et boursière en 1989, les banques commerciales japonaises ont été forcées à se désendetter. Depuis lors, les crédits bancaires sont restés atones. La Banque du Japon a commencé à imprimer de la monnaie parce que les entreprises ne demandaient pas de prêts aux banques. Compte tenu de la santé bancaire actuelle, il est temps de réinjecter plusieurs milliers de milliards de yens d'obligations japonaises sur leurs bilans.

Bien que la Banque du Japon puisse obliger les banques à acheter des obligations, celles-ci doivent trouver les fonds ailleurs. Avec la hausse des rendements obligataires japonais, les entreprises japonaises lucratives et les banques détenant des centaines de milliards d'actifs étrangers vendront ces actifs, rapatrieront les fonds au Japon et les déposeront dans les banques. Ces banques et entreprises achèteront massivement des obligations japonaises. Grâce à cet afflux de capitaux, le yen se renforcera, tandis que les rendements obligataires japonais n'augmenteront pas suffisamment pour ruiner la Banque du Japon pendant qu'elle réduit ses avoirs.

Les entreprises japonaises vendent des actions et obligations étrangères pour rapatrier des fonds, subissant principalement des pertes dues à la baisse des prix de ces titres. Étant donné l'ampleur de ce carry trade, les entreprises japonaises sont devenues les fixateurs marginaux des prix mondiaux d'actions et d'obligations. Cela est particulièrement vrai pour tout titre coté aux États-Unis, car le marché américain est la destination favorite des capitaux financés par des yens. Comme le reflètent de nombreux livres de trading TradFi, les positions des entreprises japonaises sont largement documentées.

Alors que le yen s'affaiblit, de plus en plus d'investisseurs mondiaux sont encouragés à emprunter des yens pour acheter des actions et obligations américaines. Tous anticipent de racheter simultanément en cas de regain du yen, car leur levier est très élevé. Je vous ai déjà montré un graphique illustrant ce qui se produit quand le yen faiblit. Et si le yen se renforçait légèrement ? Souvenez-vous du premier graphique montrant le dollar-yen passer de 90 à 160 en 15 ans ? En 4 séances seulement, il est passé de 160 à 142. Voilà ce qui se passe :

Le dollar-yen (blanc) monte de 10 %, le Nasdaq 100 (blanc) baisse de 10 %, le Nikkei 225 (vert) chute de 13 %. Le rapport entre l'appréciation du yen et la baisse des indices boursiers est approximativement de 1:1. Extrapolons davantage : si le dollar-yen atteignait 100, soit une variation de 38 %, le Nasdaq tomberait à environ 12 600 points, et le Nikkei à environ 25 365 points.

Un cours de 100 pour le dollar-yen est possible. Une réduction de 1 % du carry trade des entreprises japonaises représente environ 240 milliards de dollars en termes nominaux. Sur le plan marginal, c'est une somme considérable. Les différents acteurs japonais ont des priorités différentes. Nous l'avons vu avec la Norinchukin Bank, cinquième plus grande banque commerciale du Japon. Une partie de leur position dans le carry trade a explosé, les obligeant à liquider. Ils vendent leurs obligations étrangères et prennent des positions de couverture en change à terme dollar-yen. Cette nouvelle a été annoncée il y a plusieurs mois. Les assureurs et fonds de pension feront face à des pressions pour divulguer leurs pertes latentes et sortir du trade. À leurs côtés, tous les suiveurs seront rapidement liquidés par leurs courtiers à mesure que la volatilité du change et des actions augmente. N'oubliez pas : tout le monde déboucle la même position en même temps. Ni nous, ni les élites dirigeant la politique monétaire mondiale, ne connaissons la taille totale réelle des positions en carry trade en yens enfouies dans le système financier. Cette opacité signifie qu'à mesure que le marché découvre cette partie fortement levée du système, une correction excessive dans l'autre sens surviendra rapidement.

La panique

Je pense que depuis la crise financière mondiale de 2008, la Chine et le Japon ont sauvé les États-Unis d'une récession encore plus grave. La Chine a mis en œuvre l'un des plus grands plans de relance budgétaire de l'histoire humaine, matérialisé par des infrastructures financées par la dette. La Chine devait acheter des biens et matières premières auprès du reste du monde pour réaliser ces projets. Le Japon a imprimé massivement des yens via sa Banque centrale pour amplifier son carry trade. Les entreprises japonaises ont utilisé ces yens pour acheter des actions et obligations américaines.

Le gouvernement américain a tiré d'importants revenus de l'impôt sur les plus-values, conséquence de la flambée boursière. Du 1er janvier 2009 au début juillet 2024, l'indice Nasdaq 100 a multiplié par 16 sa valeur, le S&P 500 par 6. Le taux d'imposition sur les plus-values varie entre 20 % et 40 %.

Malgré des recettes record sur les plus-values, le gouvernement américain connaît toujours des déficits. Pour combler ces trous, le Trésor doit émettre de la dette. Les entreprises japonaises sont parmi les acheteurs marginaux les plus importants de cette dette... du moins jusqu'à ce que le yen commence à se renforcer. Les Japonais aident les politiciens prodigues, qu'ils soient républicains (baisses d'impôts) ou démocrates (chèques sociaux), à financer la dette américaine en échange de votes.

La dette totale américaine (jaune) augmente et se déplace vers la droite. Pourtant, le rendement des obligations à 10 ans (blanc) oscille dans une fourchette étroite, presque indépendamment de la dette croissante.

Mon argument est que la structure économique américaine exige que les entreprises japonaises et celles qui les imitent poursuivent ce carry trade. Si ce trade venait à se rompre, les finances publiques américaines seraient déchirées en lambeaux.

Le plan de sauvetage

Je suppose qu'une intervention coordonnée aura lieu pour sauver les positions des entreprises japonaises dans ce carry trade, car je crois que Harris ne risquera pas sa campagne pour que quelques étrangers locaux décident de sortir d'une opération qu'elle ne comprend probablement pas. Ses électeurs ignorent totalement ce qui se passe, et s'en moquent. Leurs portefeuilles boursiers montent ou ne montent pas. S'ils ne montent pas, ils n'iront pas voter pour les Démocrates le jour de l'élection. Le taux de participation décidera si c'est la marionnette Trump ou Harris qui accède à la Maison Blanche.

Les entreprises japonaises doivent liquider leurs positions, mais pas en vendant certains actifs sur le marché ouvert. Cela signifie qu'un organisme gouvernemental américain doit imprimer de l'argent et le prêter à un membre des entreprises japonaises. Permettez-moi de me présenter à nouveau : je m'appelle Swap de monnaie entre banques centrales (CSWAP).

Si j'étais la « méchante femme » Yellen, voici comment je procéderais au sauvetage. Dimanche 11 août, je publierai un communiqué (je me mets dans la peau de Yellen) : « Le Département du Trésor américain, la Réserve fédérale et nos homologues japonais ont eu de longues discussions sur les conditions de marché mouvementées de la semaine dernière. Au cours de cet appel, j'ai réaffirmé notre soutien à l'utilisation de la ligne de swap dollar-yen entre banques centrales. »

C'est tout. Pour le public, cela semble totalement inoffensif. Ce n'est pas une annonce de la Réserve fédérale faisant volte-face avec des baisses radicales des taux et un relancement de la relance quantitative. Car les citoyens savent que de telles mesures accéléreraient une inflation déjà inquiétante. Si l'inflation s'emballe le jour de l'élection et peut facilement être attribuée à la Fed, Harris perdrait.

La plupart des électeurs américains ignorent ce qu'est un CSWAP, pourquoi il a été créé, et comment il permet d'imprimer une quantité illimitée de billets. Pourtant, par son mode d'emploi, le marché le percevra correctement comme un sauvetage invisible.

-

La Banque du Japon emprunte des milliards de dollars à la Réserve fédérale en fournissant des yens en garantie. Ces swaps peuvent être renouvelés indéfiniment tant que la Banque du Japon le souhaite.

-

La Banque du Japon parle en privé avec les grandes entreprises et banques, leur indiquant que le Japon est prêt à échanger des dollars contre des actions américaines et obligations du Trésor.

Cela transfère la propriété des actifs étrangers des entreprises et banques japonaises à la Banque du Japon. Les entités privées détenant des dollars rapatrient des capitaux au Japon en vendant des dollars et achetant des yens. Elles achètent ensuite des obligations japonaises à la Banque du Japon à prix élevé / rendement faible. Résultat : la taille des CSWAPs en cours explose, et ce montant en dollars correspond exactement à la création monétaire par la Fed.

J'ai dessiné un schéma laid avec des boîtes et des flèches pour mieux illustrer le processus. L'essentiel est l'effet net.

Fed — Elle augmente l'offre de dollars, ou autrement dit, échange des yens générés précédemment par l'expansion du carry trade.

CSWAP— La Fed doit des dollars à la Banque du Japon. La Banque du Japon doit des yens à la Fed.

Banque du Japon— Elle détient désormais davantage d'actions et d'obligations américaines, dont les prix augmentent car les soldes CSWAP croissent, ainsi que la quantité de dollars.

Banques japonaises— Elles détiennent désormais davantage d'obligations japonaises.

On constate que les marchés boursier et obligataire américains ne sont pas affectés, l'exposition totale au carry trade des entreprises japonaises reste inchangée. Le yen s'apprécie face au dollar, et surtout, grâce à l'impression de dollars par la Fed, les actions et obligations américaines montent. Un avantage supplémentaire : les banques japonaises peuvent désormais utiliser ces nouvelles obligations japonaises comme collatéral pour accorder des prêts en yens illimités. Cette opération redynamise les systèmes financiers américain et japonais.

Chronologie

Je suis convaincu que le carry trade des entreprises japonaises sera démantelé. La question est : quand la Réserve fédérale et le Trésor américain vont-ils imprimer de la monnaie pour neutraliser son impact sur la paix américaine ?

Si les marchés américains chutent fortement vendredi (9 août), au point que le S&P 500 et le Nasdaq 100 tombent de 20 % par rapport à leurs récents sommets historiques de juillet, une intervention pourrait avoir lieu durant le week-end. Pour le S&P 500, cela correspond à 4533 points ; pour le Nasdaq 100, à 16 540 points. J'anticipe aussi que le rendement des obligations à 2 ans sera autour de 3,80 % ou moins. Ce niveau avait été atteint lors de la crise des banques régionales en mars 2023, résolue par le programme de financement ponctuel des banques.

Si le yen recommence à s'affaiblir, la crise sera temporairement terminée. La désescalade continuera, mais à un rythme plus lent. Je crois que lorsque le dollar-yen repartira vers 100, le marché s'emballera à nouveau entre septembre et novembre. Cette fois, une réaction est certaine, car l'élection présidentielle américaine n'aura plus que quelques semaines ou jours à attendre.

Trader en cryptomonnaie est extrêmement difficile. Deux forces opposées influencent ma position.

-

Force positive de liquidité : Après un trimestre de politique nettement restrictive, le Trésor américain va injecter massivement des liquidités en dollars, en émettant des bons du Trésor et en puisant peut-être dans le compte général du Trésor. Ce changement de cap est décrit dans l'annonce récente de « Repo Quarterly ». En résumé : d'ici la fin de l'année, la « méchante femme » Yellen injectera entre 301 milliards et 1 050 milliards de dollars. J'expliquerai cela plus en détail dans un prochain article si nécessaire.

-

Force négative de liquidité : c'est l'appréciation du yen. Comme la dette en yens devient plus coûteuse à rembourser, la liquidation du trade force une vente coordonnée mondiale de tous les actifs financiers.

Laquelle de ces forces domine dépend en réalité de la vitesse de liquidation du carry trade. Cela est imprévisible. L'effet observable unique est la corrélation entre le bitcoin et le dollar-yen. Si le bitcoin évolue de façon convexe, c’est-à-dire s’il monte fortement quand le dollar-yen monte ou baisse fortement, alors je sais que le marché anticipe un sauvetage si le yen devient trop fort et que la liquidité du Trésor est suffisante. C'est le bitcoin convexe. Si le bitcoin baisse avec le renforcement du yen et monte avec son affaiblissement, alors il suit les marchés TradFi. C'est le bitcoin corrélé.

Si le scénario est celui du bitcoin convexe, j'accumulerai activement aux creux locaux. Si c'est celui du bitcoin corrélé, je resterai passif, attendant que le marché capitule. L'hypothèse majeure est que la Banque du Japon n'agira pas en sens inverse, en ramenant les taux de dépôt à 0 % et en reprenant des achats illimités d'obligations japonaises. Si la Banque du Japon maintient le cap défini lors de sa dernière réunion, la liquidation du carry trade se poursuivra.

Voilà tout ce que je peux faire pour l'instant. Comme toujours, ces jours et mois de trading détermineront vos gains dans ce cycle haussier. Si vous utilisez nécessairement du levier, faites-le intelligemment et surveillez continuellement vos positions. Quand vous êtes levé, mieux vaut surveiller de près votre bitcoin ou vos merdescoins. Sinon, vous serez liquidé.

C'est tout. Je vais profiter du reste de mes vacances d'août.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News