À MenTouGou, 59 000 BTC ont déjà été attribués aux créanciers, dont 45 % détenus par des investisseurs à long terme.

TechFlow SélectionTechFlow Sélection

À MenTouGou, 59 000 BTC ont déjà été attribués aux créanciers, dont 45 % détenus par des investisseurs à long terme.

Le début de la distribution par Mt.Gox, les créanciers préférant une détention à long terme, pourrait atténuer la pression vendeuse.

Rédaction : UkuriaOC, CryptoVizArt,Glassnode

Traduction : Mars Finance, MK

Après plus de dix années de procédures juridiques interminables, les bitcoins récupérés dans le cadre du célèbre effondrement de l'exchange Mt.Gox vont enfin être distribués aux créanciers. Sur le plan psychologique, cela marque la fin d'une longue incertitude qui a pesé sur tout le secteur depuis 2013.

Résumé

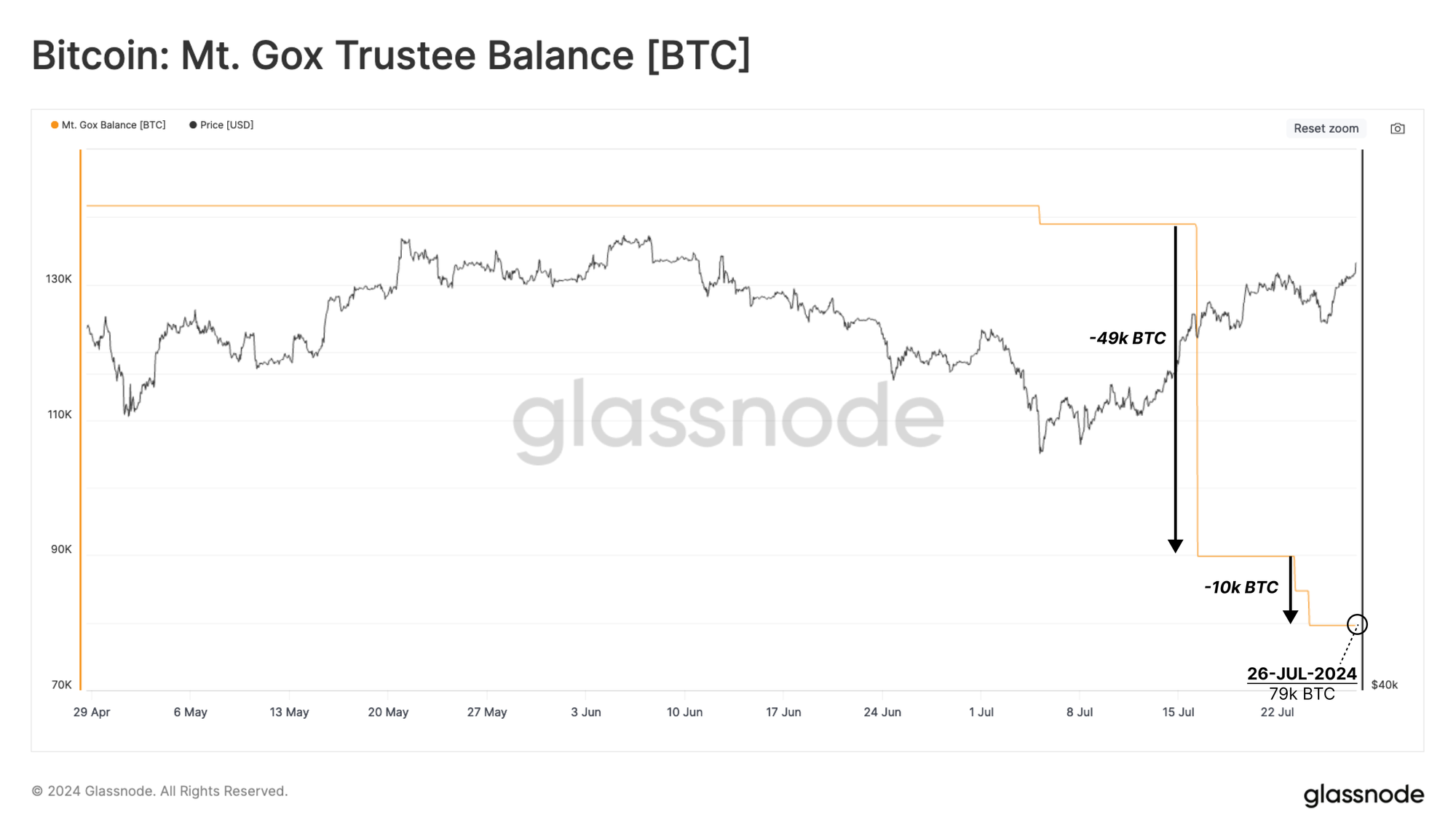

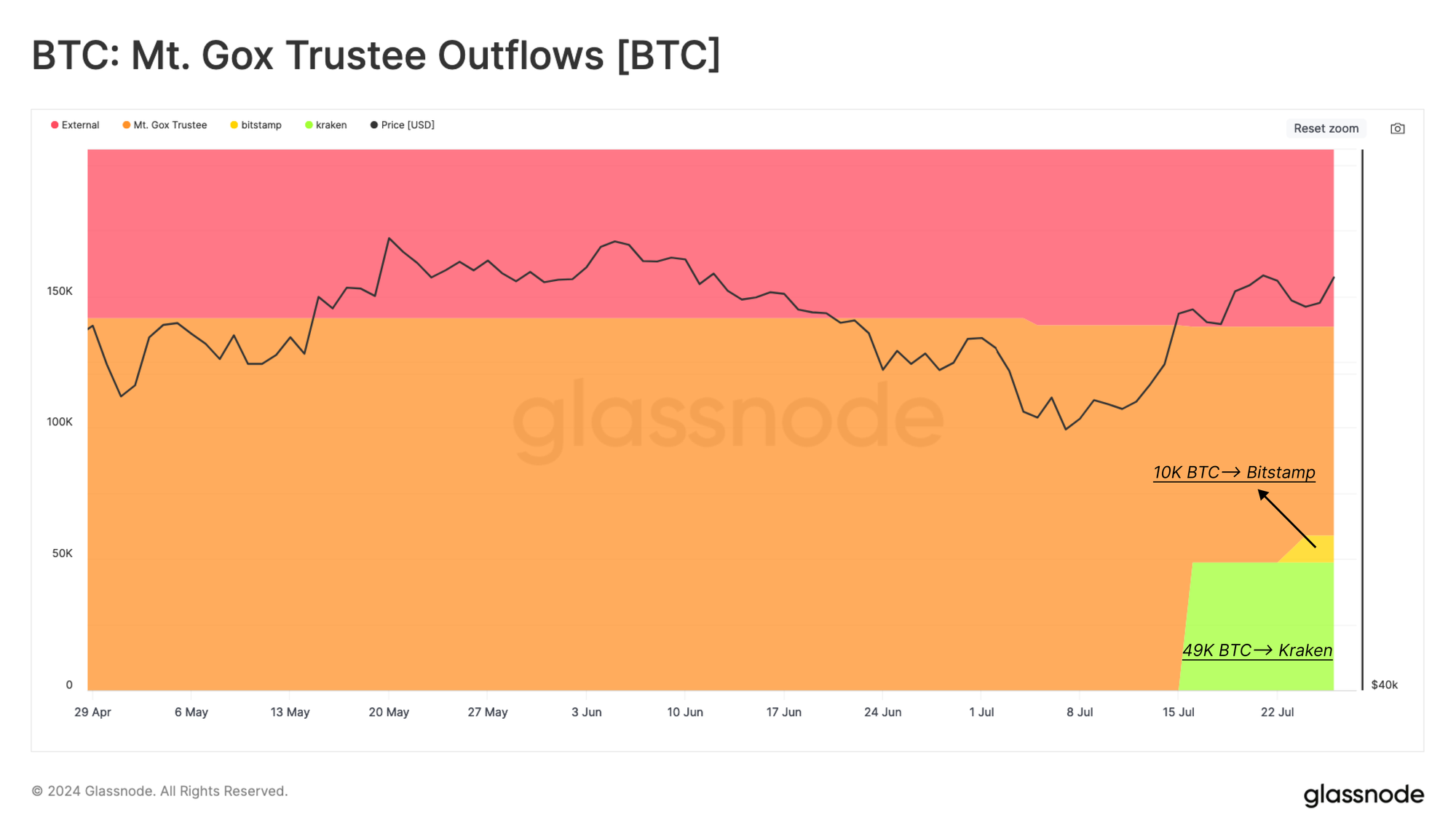

Après une longue attente, les créanciers de Mt.Gox commencent à recevoir les bitcoins récupérés suite au piratage notoire. À ce jour, 59 000 BTC ont déjà été redistribués parmi les 142 000 BTC récupérés, via les exchanges Kraken et Bitstamp.

La proportion de bitcoins détenus par de nouveaux investisseurs diminue progressivement, bien en dessous des niveaux observés lors des pics du marché, indiquant une tendance croissante à la conservation.

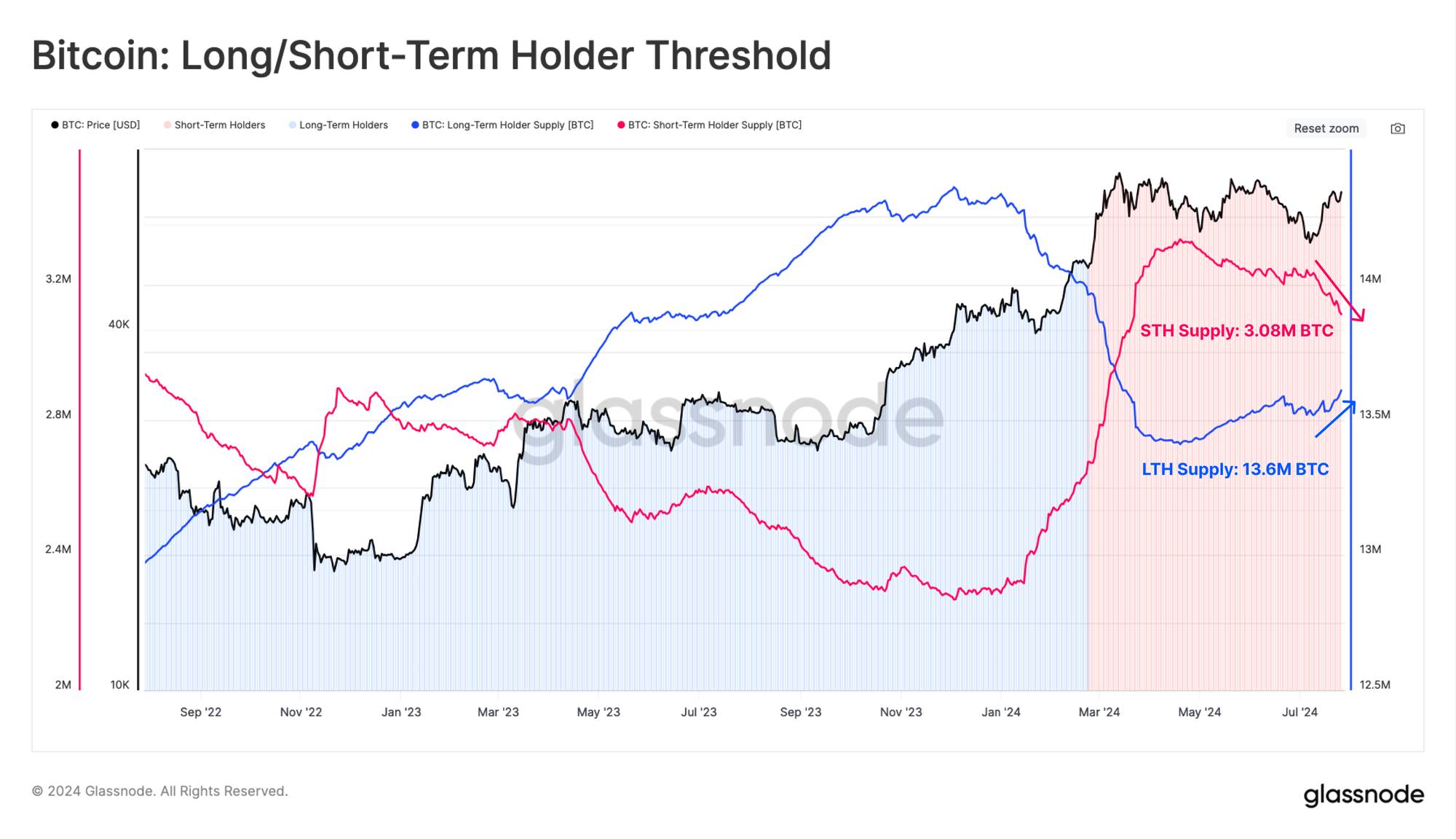

La pression de vente exercée par les détenteurs à long terme (LTH) reste faible et continue de diminuer. Actuellement, ces investisseurs à long terme contrôlent environ 45 % de la richesse du réseau, un niveau encore élevé comparé aux sommets des cycles macroéconomiques précédents.

Distribution des fonds de Mt.Gox

Après plus d'une décennie de litiges juridiques, la redistribution tant attendue des bitcoins aux créanciers de l'effondrement de Mt.Gox est désormais en cours. Ce moment constitue un jalon historique pour l'industrie du bitcoin, en particulier pour les créanciers patients et déterminés qui ont choisi d'être indemnisés en BTC plutôt qu'en monnaie fiduciaire.

Sur le plan psychologique, cette étape symbolise la fin de l'incertitude majeure qui pèse sur le marché depuis 2013.

Le montant total récupéré dépasse désormais 141 686 BTC, dont près de 59 000 BTC ont déjà été redistribués aux créanciers, et environ 79 600 BTC devraient l’être prochainement.

Kraken et Bitstamp ont été désignés comme exchanges responsables de la redistribution des fonds aux créanciers. Kraken a déjà reçu 49 000 BTC, tandis que Bitstamp a reçu un premier lot de 10 000 BTC.

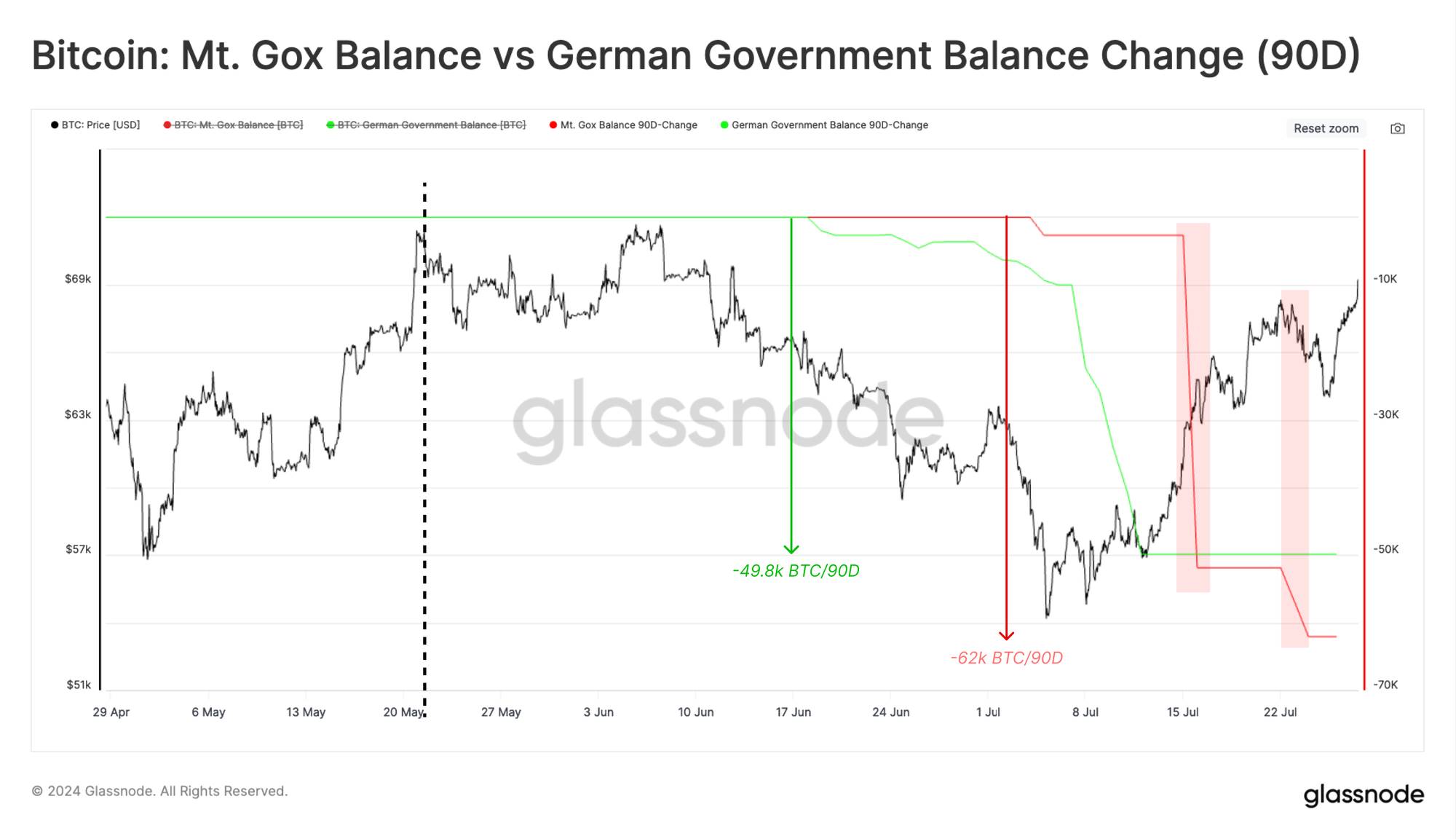

En comparant la distribution des actifs de Mt.Gox avec celles réalisées ces deux derniers mois par de grands acteurs (entrées ETF, émission minière ou ventes du gouvernement allemand), on constate que leur ampleur dépasse largement ces autres flux.

Cependant, il est crucial de considérer l'historique des créanciers, car cela pourrait influencer leurs comportements futurs :

-

Les créanciers ont opté pour une indemnisation en bitcoins plutôt qu’en monnaie fiduciaire, une possibilité nouvelle introduite par la loi japonaise sur les faillites.

-

Pendant la longue procédure judiciaire, plusieurs entités se sont disputé le statut de créancier légitime.

-

Étant donné la durée écoulée depuis l’effondrement de Mt.Gox, bon nombre des créanciers n’ayant pas vendu leurs droits pourraient encore être actifs dans l’écosystème bitcoin.

Par conséquent, la probabilité réelle que ces bitcoins soient vendus sur le marché semble relativement faible. Toutefois, cette analyse reste spéculative et difficile à confirmer isolément.

Fin juin, le gouvernement allemand a vendu massivement plus de 48 000 BTC en un mois. Pourtant, le marché a absorbé cet afflux d’offre et rebondi peu après de 53 000 $ à plus de 68 000 $.

Durant la période de distribution de Mt.Gox, le prix du bitcoin a oscillé entre 68 000 $ et 66 000 $, suggérant peut-être une résilience du marché supérieure aux craintes, ou une demande relativement élastique.

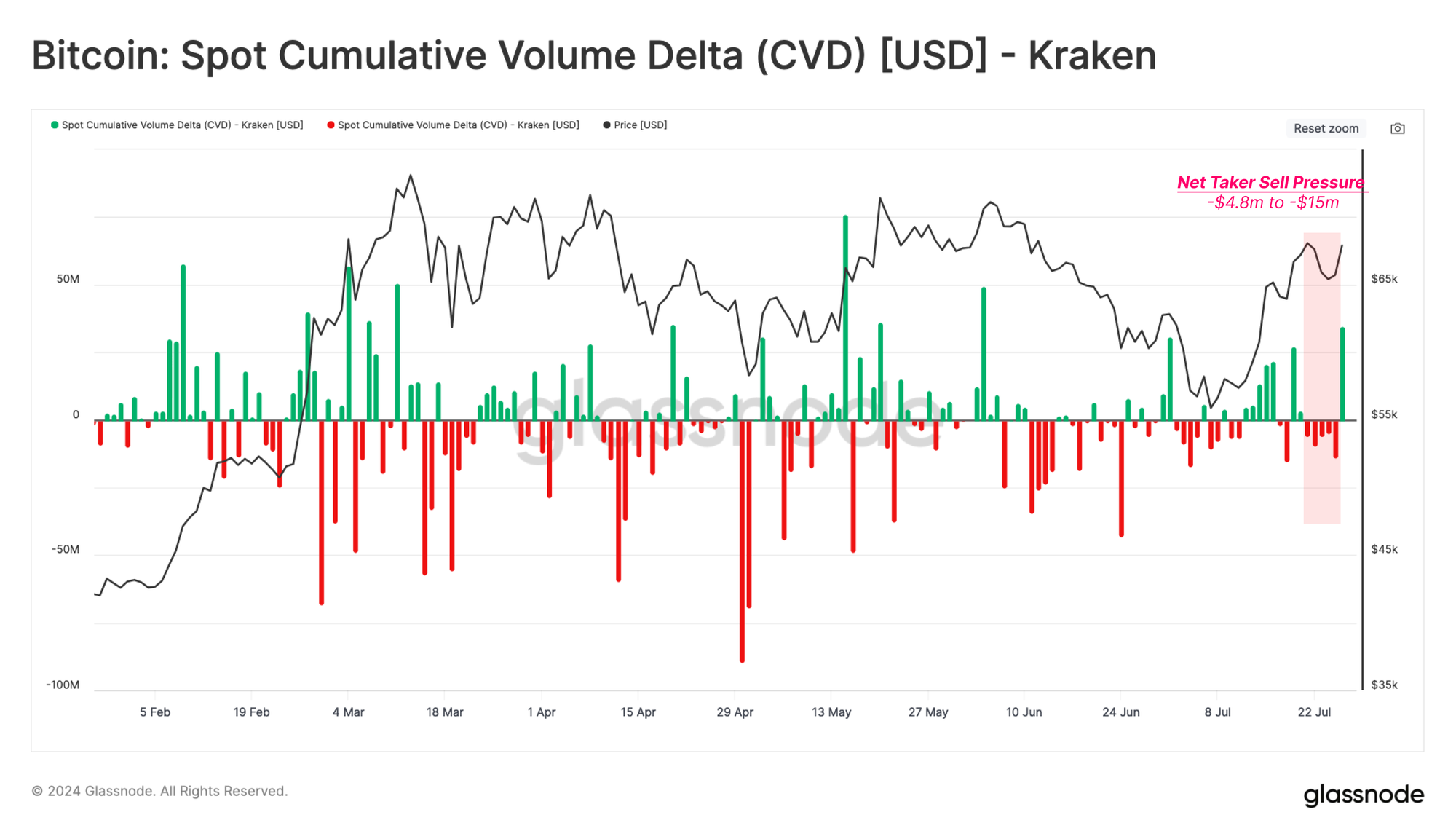

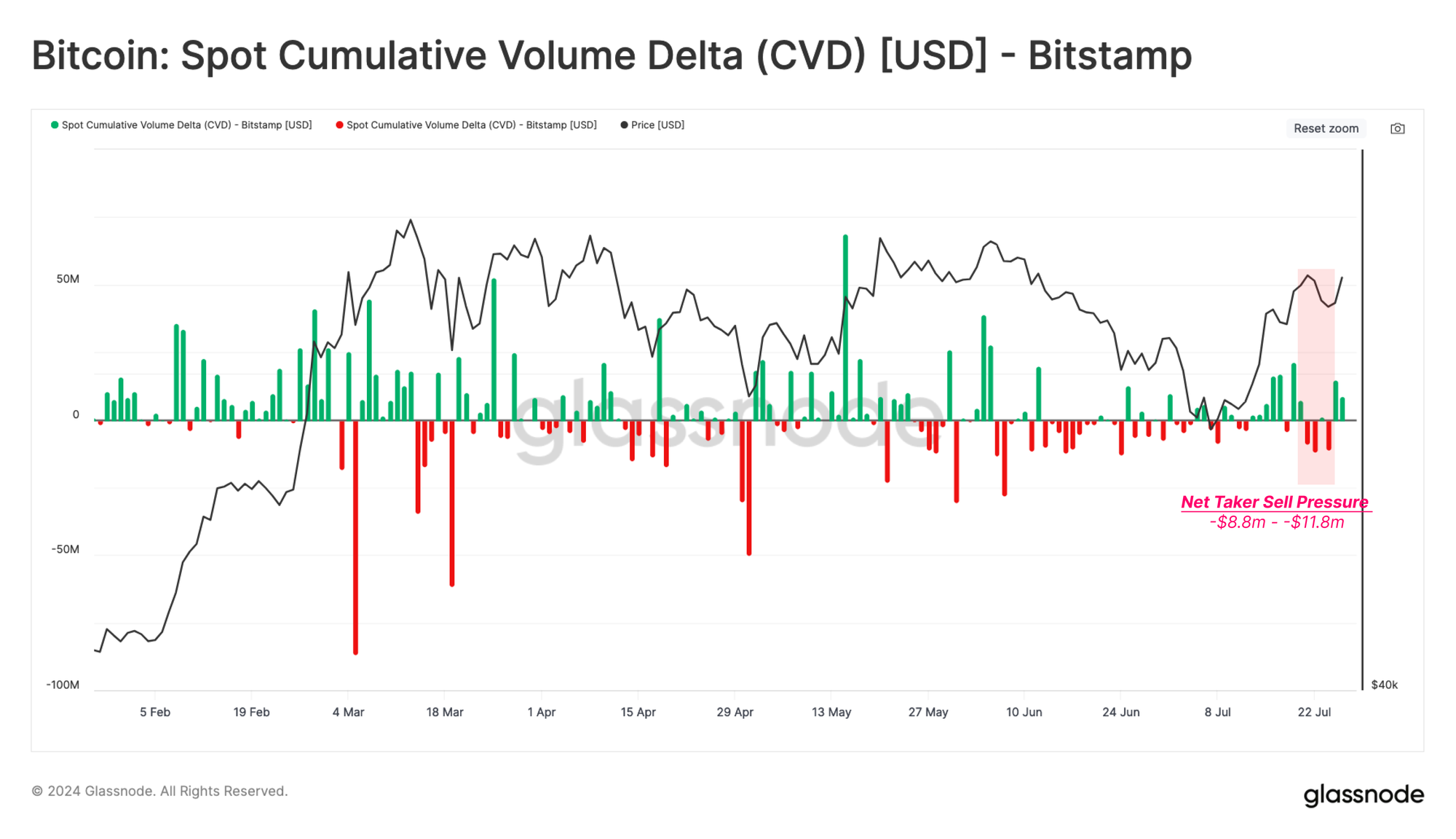

Étant donné que Kraken et Bitstamp sont tous deux des destinations pour la redistribution des jetons, nous pouvons approfondir cette observation grâce à l'indicateur du volume cumulé net (CVD).

Le CVD mesure la différence nette entre les volumes d’achat et de vente sur le marché au comptant des exchanges centralisés (ordres au marché uniquement).

En analysant le CVD lié à Kraken, on observe une légère hausse de la pression vendeuse pendant la distribution, mais celle-ci reste dans les limites typiques des fluctuations quotidiennes.

À Bitstamp, la situation est similaire, avec une légère accentuation de la dominance vendeuse.

Cela renforce davantage l'idée selon laquelle les créanciers adoptent probablement une mentalité de détention à long terme. Si c’est le cas, étant donné la forte augmentation du prix du bitcoin depuis 2013, leur motivation à réaliser des profits serait extrêmement élevée — un phénomène certainement digne d’attention.

Stratégie de conservation

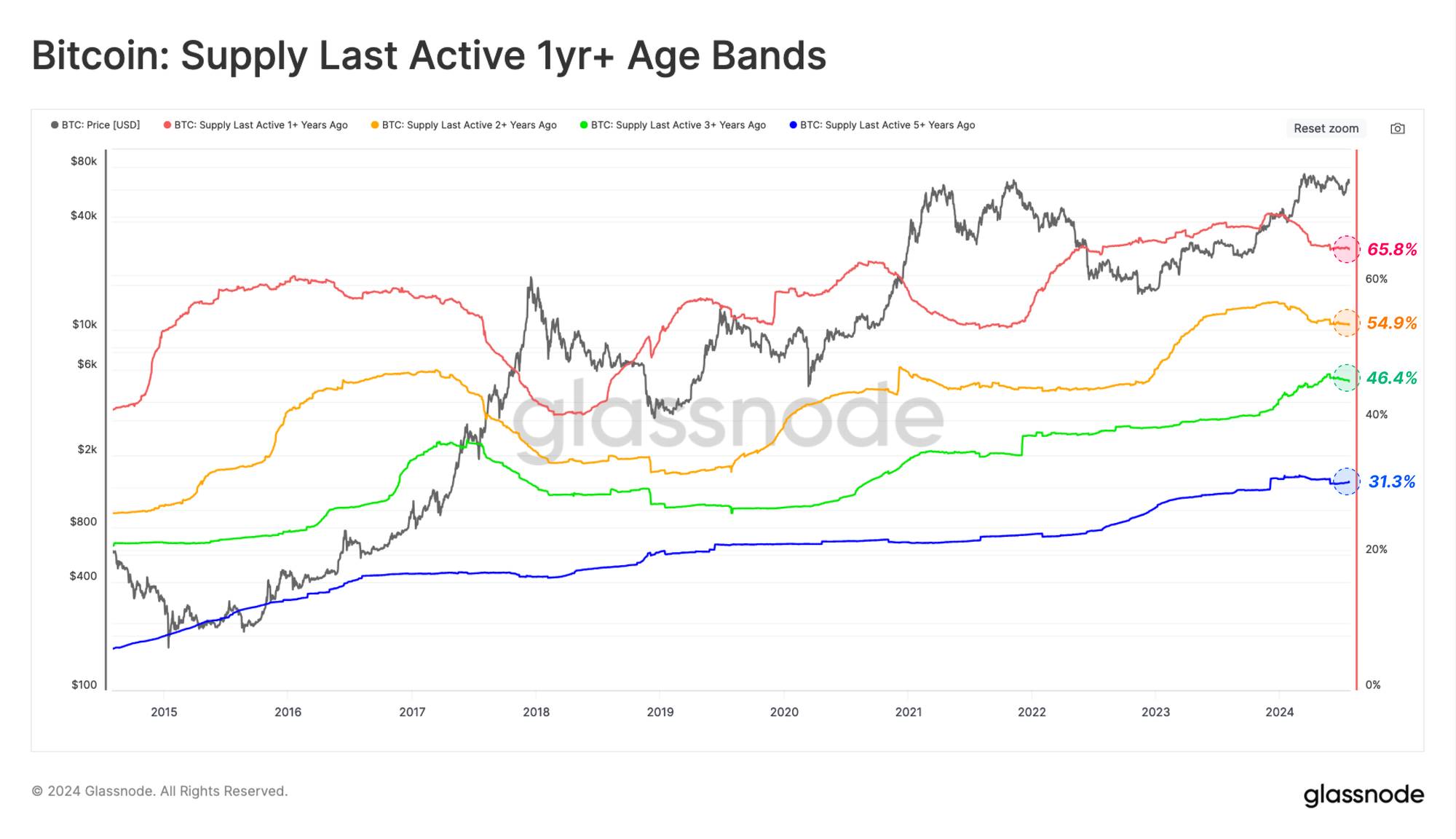

Lors des phases haussières du bitcoin, la hausse des prix exerce naturellement une pression vendeuse, car elle incite les détenteurs à long terme à réaliser partiellement leurs gains. Cette dynamique est clairement visible à travers la baisse marquée des proportions de l’offre inactives depuis plus d’un an et plus de deux ans, observée en mars et avril.

Ce phénomène illustre comment les investisseurs à long terme ont alimenté la demande du marché avant que le prix du bitcoin n’atteigne son sommet historique (ATH) de 73 000 $. Récemment, la vitesse de ce déstockage ralentit, indiquant un retour progressif vers une stratégie de conservation prolongée.

-

65,8 % de l’offre n’a pas été active depuis plus d’un an.

-

54,9 % de l’offre n’a pas été active depuis plus de deux ans.

-

46,4 % de l’offre n’a pas été active depuis plus de trois ans.

-

31,3 % de l’offre n’a pas été active depuis plus de cinq ans.

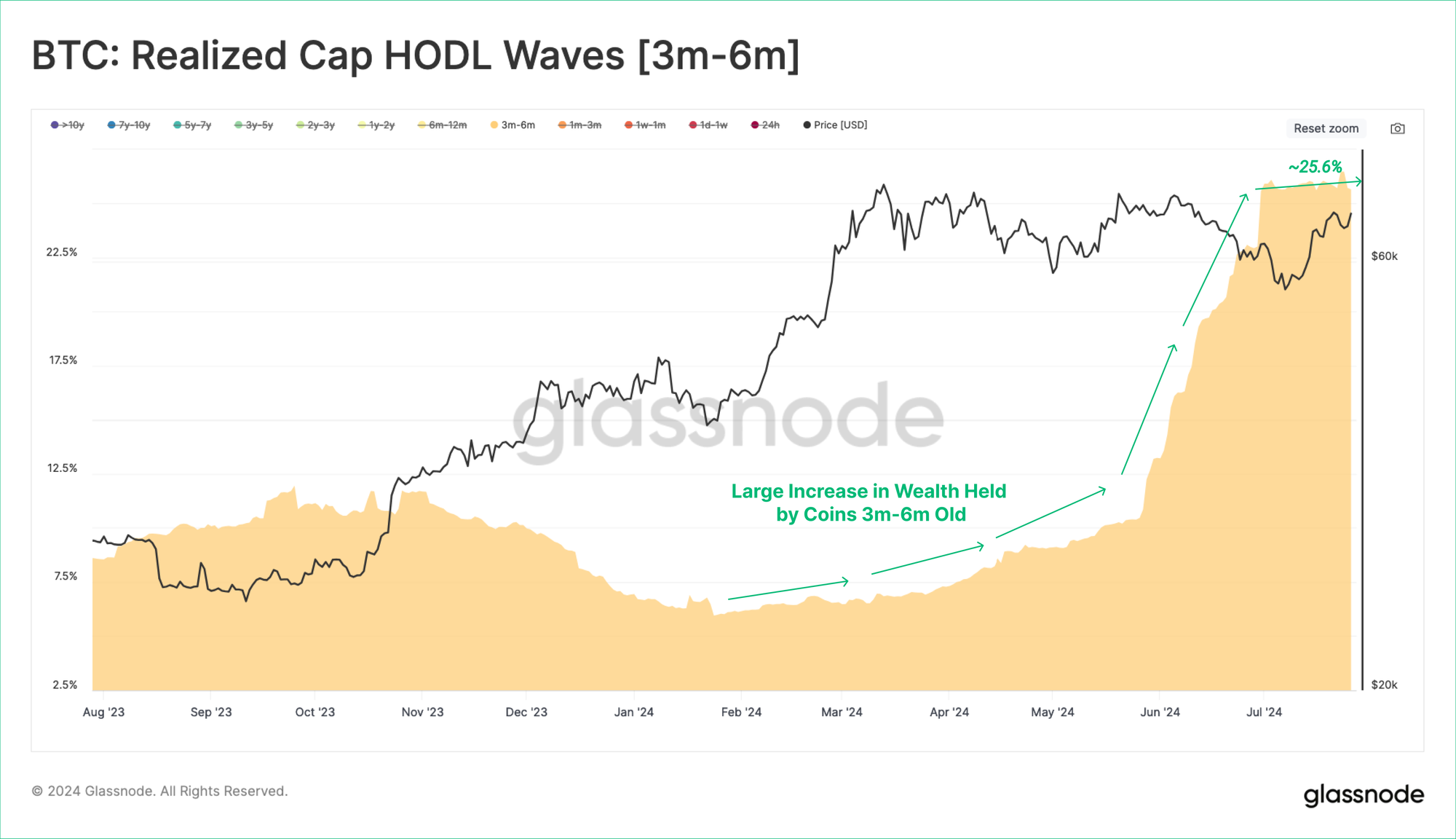

L'indicateur HODL Wave de la capitalisation réalisée nous permet de distinguer la richesse en dollars verrouillée dans les jetons détenus depuis plus de trois mois. Il aide ainsi à évaluer l’intensité de la vague de demande des nouveaux investisseurs.

Les sommets des marchés haussiers coïncident généralement avec une saturation de la richesse détenue par les nouveaux acheteurs, annonçant souvent le début d’un désengagement massif des détenteurs à long terme.

Actuellement, la part de richesse détenue par les nouveaux investisseurs diminue et se situe bien en dessous des niveaux atteints lors des pics macroéconomiques. Cela souligne une transition généralisée vers une stratégie de détention à long terme, même si la demande de nouveaux entrants s’est fortement ralentie depuis le record de 73 000 $.

En examinant le groupe détenant des jetons depuis 3 à 6 mois, on observe une croissance notable de leur part dans la richesse du réseau. Cela confirme que les investisseurs actifs en début d’année choisissent majoritairement de conserver leurs actifs, entrant dans une phase de détention plus mature.

On peut donc en déduire que la stratégie dominante parmi les détenteurs à court terme est désormais la conservation à long terme.

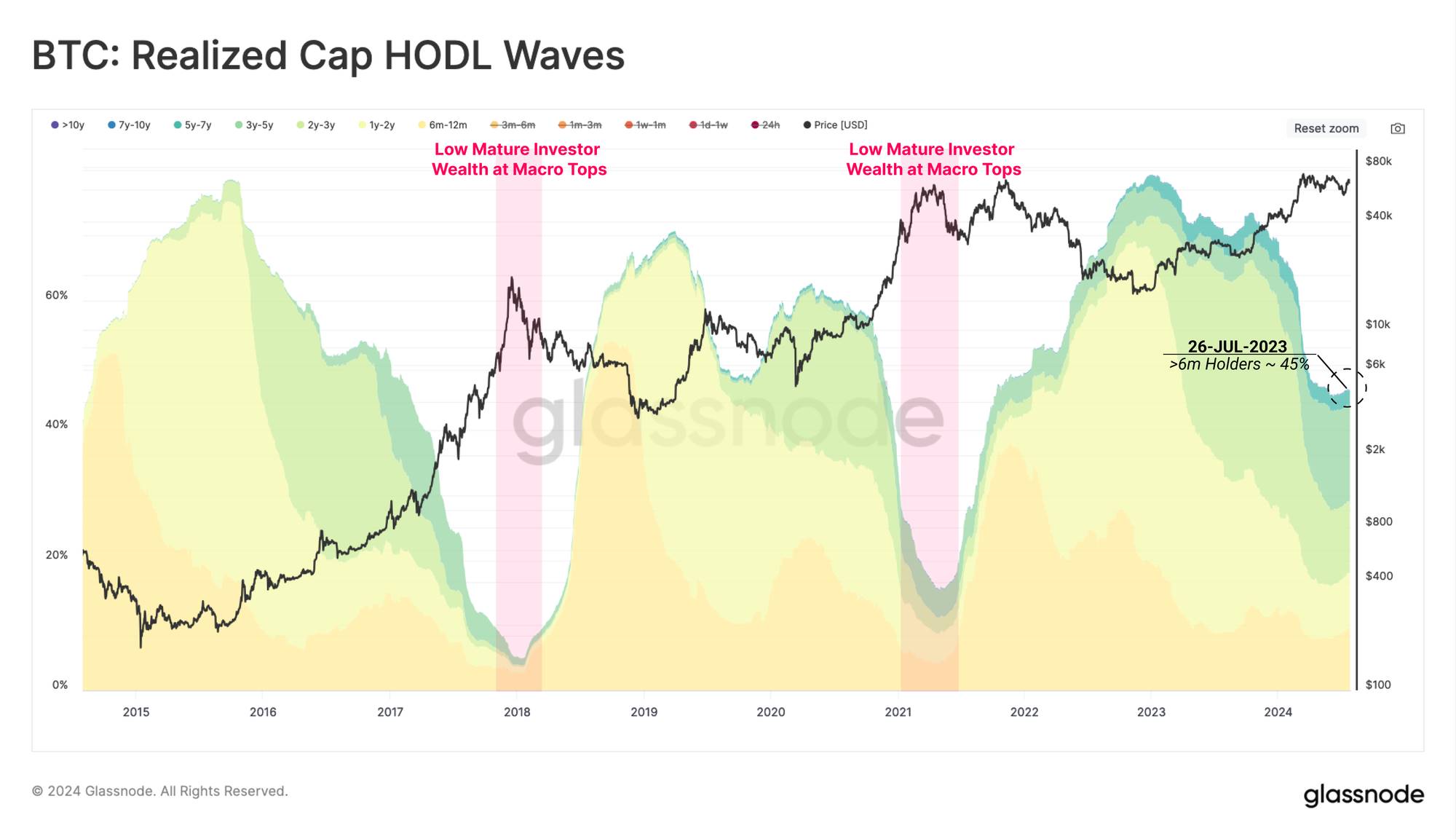

Inversement, en analysant les comportements des investisseurs ayant acquis leurs jetons il y a six mois, on constate que les détenteurs à long terme conservent actuellement environ 45 % de la richesse du réseau, un pourcentage élevé comparé aux périodes proches des sommets macroéconomiques. Cela reflète une stratégie de type « HODL » visant à patienter jusqu’à des prix plus élevés, dans l’attente d’une reprise vigoureuse du marché.

En comparant les volumes détenus par les LTH et les STH, on observe une nouvelle scission du marché : l’offre détenue par les LTH augmente, tandis que celle des STH diminue.

Le graphique ci-dessous illustre la limite approximative entre LTH et STH, basée sur l’acquisition des jetons avant ou après fin février 2024, lorsque le prix était d’environ 51 000 $. De nombreux jetons achetés durant le pic de spéculation autour des ETF pourraient bientôt franchir le seuil devenant des actifs LTH, accélérant potentiellement cette divergence.

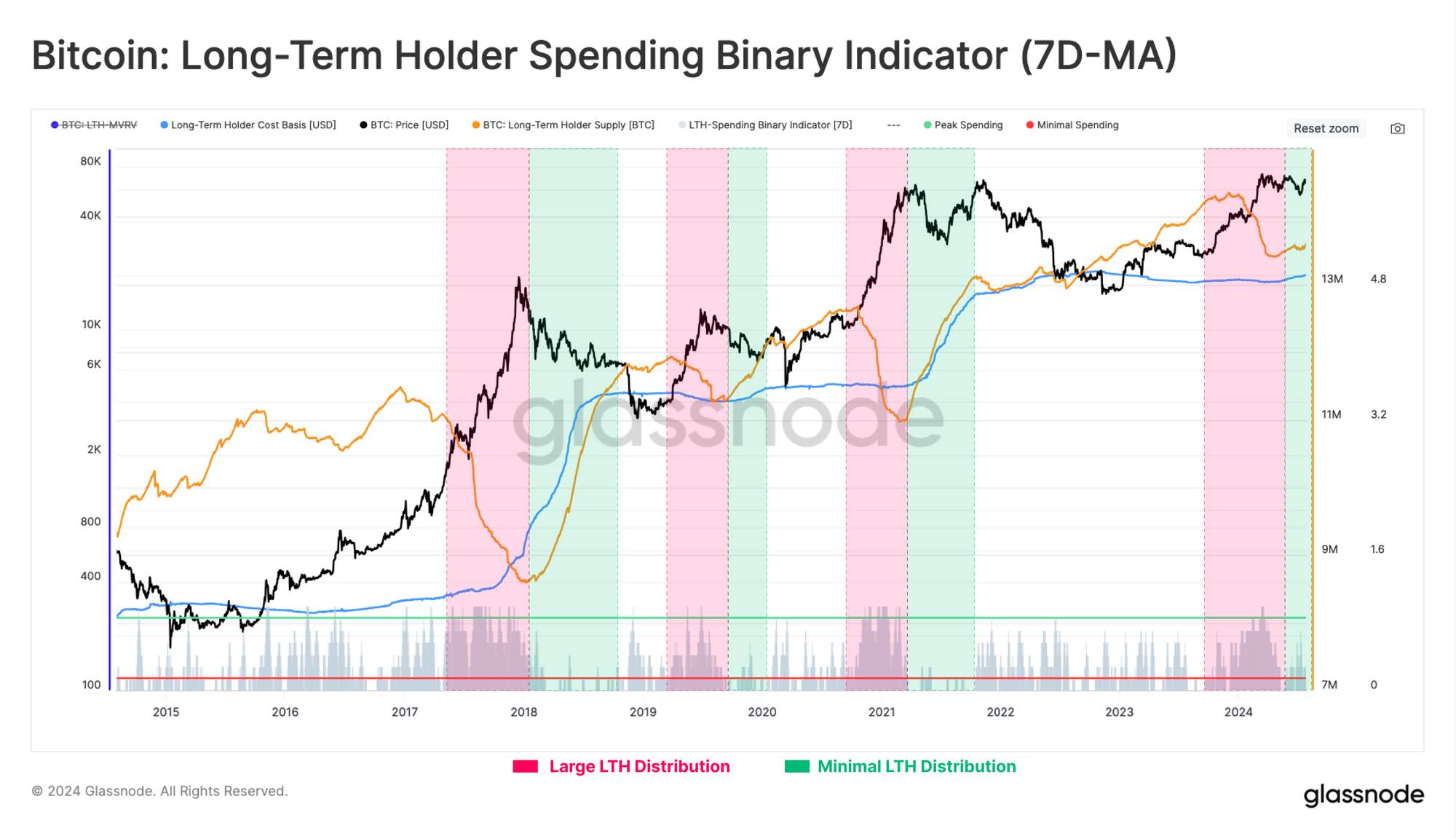

Enfin, l’indicateur binaire de dépense des détenteurs à long terme (LTH) permet de mesurer et visualiser la pression de vente exercée par les HODLers.

La pression de distribution du groupe LTH reste faible et continue de diminuer. Cela confirme notre conclusion générale : l’offre de bitcoin est toujours principalement contrôlée par des investisseurs à long terme, convaincus et patients. La stratégie de HODL reste, pour l’instant, dominante.

Synthèse et conclusions

Enfin, la distribution tant attendue des fonds de Mt.Gox a commencé, une victoire majeure pour les créanciers qui ont insisté pour être remboursés en BTC plutôt qu’en monnaie fiduciaire. Toutefois, compte tenu de la forte hausse du prix du bitcoin ces dix dernières années, il est prévisible que certains bénéficiaires puissent faire face à une pression vendeuse.

Néanmoins, les créanciers semblent davantage correspondre au profil des HODLers ou des investisseurs à long terme, ce qui pourrait atténuer significativement la pression vendeuse dans les semaines à venir.

Parallèlement, le bilan des détenteurs à long terme continue de s’améliorer. Leur part dans la richesse du réseau reste élevée par rapport aux sommets macroéconomiques précédents. Cela indique que les investisseurs expérimentés continuent de conserver leurs jetons en attendant des prix plus élevés, et que le mécanisme dominant du marché est désormais celui du HODLing.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News