Quelle est la véritable raison pour laquelle l'analyse fondamentale échoue dans ce mouvement de marché ?

TechFlow SélectionTechFlow Sélection

Quelle est la véritable raison pour laquelle l'analyse fondamentale échoue dans ce mouvement de marché ?

Dix ans d'Ethereum, la technologie et les applications décideront de l'avenir.

Rédaction : Blockchain Knight

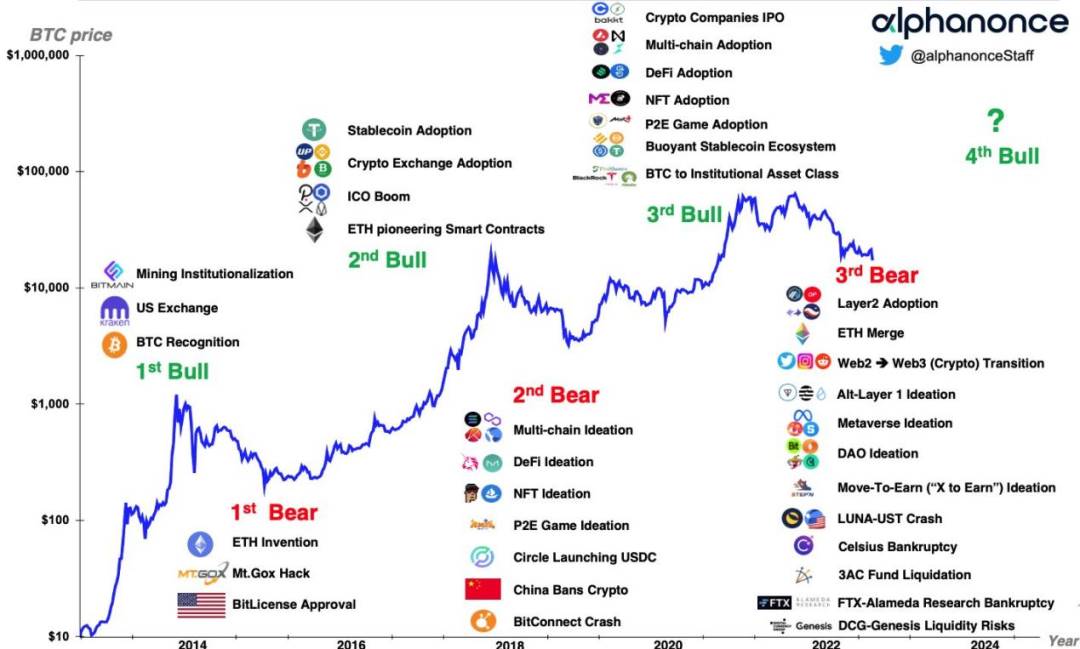

Dix ans se sont écoulés depuis la naissance d'Ethereum. Sur le plan financier, il s'agit sans aucun doute d'une ascension spectaculaire, Ethereum étant passé des terres sauvages aux ETF reconnus par les institutions financières traditionnelles de Wall Street. Mais s'agit-il là de l'aboutissement final d'Ethereum, ou même de la destinée ultime des actifs crypto ? La réalité pourrait bien être différente.

Lors de l'événement EthCC récemment achevé, Mippo, membre de Blockworks, a interviewé dans un podcast Vitalik Buterin, fondateur d'Ethereum. Celui-ci a déclaré que l'attention future devrait progressivement se déplacer des questions liées à la couche 1 (Layer1) vers des problématiques plus proches de la couche applicative.

Il estime également que ce qui déterminera finalement le succès des actifs crypto, c'est leur application concrète et non pas une spéculation continue. Comme il l'a ironiquement souligné : « Ce serait un résultat décevant si l'industrie crypto était surtout retenue comme un groupe d'idéalistes en voie de disparition criant sans cesse, ou comme un groupe de personnes échangeant indéfiniment des singes numériques et des photos de célébrités. »

Certains acteurs de Web3 ont peut-être déjà pris conscience qu'il ne suffit plus d'avoir simplement un objet spéculatif absurde pour alimenter l'industrie ; celle-ci a désormais besoin d'applications largement diffusées et visibles par le grand public. C’est précisément pourquoi des écosystèmes comme Ton attirent soudainement l’attention des institutions et des investisseurs : ils reposent sur des produits Web3 accessibles à des centaines de millions d'utilisateurs. Encore embryonnaires, certes, mais déjà prometteurs.

Bien que le marché soit encore envahi par des récits autour des Layer2, après avoir connu divers « villes fantômes » et des valorisations élevées, ni les institutions ni les participants ordinaires ne croient plus vraiment à cette histoire. Quand la couche 1 suffit amplement, qui se soucie encore de la couche 2 ?

Le même scénario se répète : des ETH L2 explosant au premier semestre aux BTC L2 surgissant maintenant comme des champignons après la pluie. Pourtant, derrière ces Layer2, on observe toujours des difficultés persistantes dans le développement de l’écosystème, avec seulement des pics d’utilisateurs venus uniquement récupérer des airdrops, suivis ensuite d’un marasme total.

En analysant aujourd’hui pourquoi les projets à forte capitalisation mais faible liquidité ne sont plus acceptés, outre l’abandon par les capitaux, la raison principale est que les gens ne trouvent plus de motif valable pour « détenir ». Pourquoi un projet sans valeur réelle devrait-il avoir une telle valorisation ? Hormis l'engouement du capital, aucune justification n’apparaît clairement. On retrouve des exemples similaires dans les « chaussures de course » ou le fameux « crabe A » très populaires autrefois. Une fois que les utilisateurs massivement partis, le cercle vicieux s’enclenche. Bien sûr, les nouvelles blockchains de la dernière vague ont connu le même sort.

Toutes ces histoires convergent vers une même conclusion : disposer d’infrastructures ne suffit pas. Il faut aussi des applications de qualité capables d’attirer massivement des utilisateurs afin de consolider le développement des couches L1/L2. Voilà pourquoi Vitalik critique aussi ouvertement les NFT.

On entend souvent dire que l’analyse fondamentale, même dans ce qui reste un marché haussier, n’est plus fiable cette fois-ci. Mais selon moi, à ce jour, hormis les ETF, l’industrie n’a pas connu de véritable changement fondamental (ce qui explique pourquoi BTC a surpassé la majorité des autres actifs en termes de performance). En l’absence de transformation fondamentale, comment parler d’efficacité de l’analyse fondamentale ?

Par conséquent, si cette conclusion tient debout, les véritables fondamentaux à rechercher dans l’industrie actuellement sont les secteurs capables d’attirer davantage de liquidités, ou les produits ludiques capables de mobiliser de nouveaux utilisateurs. Peut-être s’agit-il là du véritable « effet volant » de ce cycle haussier. Pourtant, à ce jour, de tels produits ou secteurs sont extrêmement rares (la plupart étant encore à leurs balbutiements), tandis que dominent encore les nombreux projets « villes fantômes » prédateurs de liquidités. Dans ces conditions, où serait la place pour un marché haussier explosif ?

Comme l’a dit l’expert en analyse fondamentale Benjamin Graham : « À long terme, le marché est une balance ; à court terme, c’est une machine à voter. » Si l’industrie Web3 veut franchir un nouveau palier, les simples outils financiers ne suffiront pas à porter une capitalisation de dix mille milliards de dollars. Les « sept fleurs d’or » du marché boursier américain, valorisées à 15 000 milliards de dollars, n’ont certainement pas conquis leurs utilisateurs ni leur position par des airdrops. À moins que l’industrie ne se contente de BTC comme « or numérique », mais en tout cas, Vitalik, lui, n’est pas prêt à l’accepter.

Du « prouver que cela fonctionne » au « témoigner que cela existe », il nous faudra encore cinq, voire dix ans.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News