Investissement de valeur dans le monde du chiffrement : parier sur des produits capables de générer des bénéfices stables

TechFlow SélectionTechFlow Sélection

Investissement de valeur dans le monde du chiffrement : parier sur des produits capables de générer des bénéfices stables

La seule façon de réaliser des bénéfices sur le long terme est de posséder un produit réel qui génère des profits.

Auteur : Octoshi

Traduction : TechFlow

Qu'est-ce que l'investissement de valeur ?

Comme son nom l'indique, l'investissement de valeur est une stratégie d'investissement axée sur l'acquisition d'actifs sous-évalués dont la valeur intrinsèque dépasse le cours actuel du marché.

L'investissement de valeur est généralement associé à l'analyse fondamentale et se concentre souvent sur les caractéristiques suivantes :

-

Prix inférieur à la valeur comptable : des actions dont le prix de marché est bas par rapport à leur valeur comptable d'actifs.

-

Marge de sécurité significative : l'écart entre la valeur intrinsèque et le prix de marché, offrant une protection contre les erreurs d'évaluation.

-

Ratio cours/bénéfice bas : un ratio P/E inférieur au niveau du secteur ou du marché dans son ensemble.

-

Solidité financière : des entreprises dotées d'un bilan solide, d'une faible dette et d'une trésorerie stable.

-

Avantage concurrentiel : des entreprises possédant un avantage durable leur permettant de conserver une position dominante dans leur secteur et d'obtenir un rendement élevé sur le capital investi.

En réalité, Benjamin Graham est considéré comme le père de l'investissement de valeur, tandis que Warren Buffett, l'investisseur le plus célèbre et le plus performant au monde, en est un ancien élève.

L'investissement de valeur peut-il s'appliquer aux cryptomonnaies ?

C’est une excellente question. En fait, pourquoi ne pas y réfléchir quelques minutes et tirer vos propres conclusions ?

Bien que dans l’univers des cryptomonnaies, nous observions des memecoins multipliés par 100, des actifs sans valeur réelle ou avec une valorisation entièrement diluée (FDV) élevée qui grimpent, ainsi que divers phénomènes étranges, je pense que nous pouvons appliquer l’investissement de valeur aux cryptomonnaies, à condition de tenir compte de certaines différences. Les stratégies classiques d’investissement de valeur utilisées sur les marchés boursiers traditionnels peuvent entraîner des pertes dans le domaine des cryptos.

L’une des principales différences réside dans les fondamentaux et leur pondération. Dans un secteur aussi nouveau et en évolution rapide, les indicateurs de croissance tels que les revenus ou le nombre d'utilisateurs actifs ont moins de poids, car ils peuvent changer rapidement, voire être manipulés ou influencés par des récompenses temporaires. Ces incitations prennent fin un jour, transformant ce qui semblait être un investissement solide il y a quelques mois en un choix désastreux aujourd'hui.

Quelles cryptomonnaies pourraient constituer un investissement de valeur ?

Maintenant que nous comprenons le concept de l’investissement de valeur et savons qu’il peut être appliqué aux cryptomonnaies, la question suivante est : quelles cryptomonnaies pourraient représenter un investissement de valeur ?

Pour trouver une réponse, reprenons les caractéristiques de l’investissement de valeur et essayons de les appliquer aux cryptomonnaies :

Valeur sans risque (Risk Free Value, RFV) :

La première caractéristique est « un prix inférieur à la valeur comptable ». Dans les cryptomonnaies, cela correspond à la Valeur Sans Risque (RFV).

L’investissement en RFV consiste à acheter des jetons dont la valeur du trésor est supérieure à la capitalisation boursière (MC), en attendant que cette erreur d’évaluation soit corrigée. Cette correction peut intervenir de plusieurs façons : par croissance organique, lorsque davantage d’investisseurs remarquent l’anomalie et achètent le jeton pour atteindre une valorisation plus juste ; via une proposition de gouvernance visant à racheter les jetons sous-évalués avec une partie du trésor ou des revenus ; ou encore par l’arrêt total du protocole, permettant aux détenteurs d’échanger leurs jetons contre une part du trésor.

Cela semble être de l’argent gratuit, mais comporte des risques. Souvent, ces décotes ont une raison : le plus fréquemment, un manque de confiance dans l’équipe, qui pourrait effectuer un « rug pull », ou progressivement affaiblir la communauté en vidant lentement le trésor via des salaires excessifs, des budgets mal gérés ou d'autres pratiques néfastes. Il existe également un coût d’opportunité, car l’attente peut s’étirer, nous faisant rater d’autres opportunités.

Ces situations se sont déjà produites à plusieurs reprises dans les cryptomonnaies. Parmi les cas que je me souviens figurent ROOK, Tribe DAO, NonusDAO, Nexus Mutual, Aragon, FLOOR et NFTX. De plus, l'affaire Patagon v. Spartacus a posé une base juridique importante, montrant que même si ce secteur est jeune, les DAO ne sont pas exemptes de responsabilités légales.

Concave est un cas intéressant à approfondir. Il a longtemps été coté en dessous de sa valeur comptable. Son trésor a participé à plusieurs tours de financement en amont, acquérant Fjord pour 1,5 million de dollars, puis le lançant avec une valorisation entièrement diluée (FDV) de 250 millions, toute la valeur étant retournée aux détenteurs. Par exemple, durant tout l'hiver crypto, on pouvait acheter CNV à moins de 4 dollars ; chaque détenteur recevait alors 9 dollars en USDC provenant des frais de Fjord, 15 dollars en FJO verrouillés, et des allocations dans d'autres projets comme Tapioca et Berachain étaient encore en cours (environ 15 dollars supplémentaires par jeton).

L’arbitrage appartient également à cette catégorie, notamment lorsqu’un actif perd son ancrage, comme un stablecoin ou un jeton de mise en jeu liquide négocié en dessous du ratio 1:1. Parmi les cas notables, citons crETH2, USDC, stETH et ezETH. Chaque cas doit être analysé individuellement, car nous connaissons tous l’effondrement d’UST.

Au moment d’écrire ces lignes, certaines opportunités RFV existent, comme le rachat de GNO via un portefeuille spécifique. Nous avons également identifié des cas comme JPGD et HEGIC, deux jetons fortement décotés par rapport à leur trésor, composé presque entièrement d’ETH — selon moi, ce sont donc des moyens intéressants de détenir de l’ETH à long terme. La dernière opportunité en date est USDR, un stablecoin négocié à 0,61 dollar, adossé à des biens immobiliers en cours de liquidation.

Curieusement, Warren Buffett a commencé sa carrière avec cette stratégie. Berkshire Hathaway était alors une entreprise textile. Warren l’a achetée pour la restructurer et la revendre avec profit, mais la direction s’y est opposée, alors il a pris le contrôle de l’entreprise. Le reste appartient à l’histoire.

Marge de sécurité

Le RFV mentionné ci-dessus peut aussi être perçu comme une marge de sécurité, mais celle-ci ne nécessite pas nécessairement que le trésor soit supérieur à la capitalisation boursière (MC). Par exemple, si le trésor d’un protocole représente 70 % de sa capitalisation, cela signifie qu’en cas de scénario pessimiste, nous ne perdrons « que » 30 % de notre investissement. Plusieurs protocoles disposent d’un trésor conséquent ; vous pouvez les consulter sur DefiLlama. Beaucoup placent même leur trésor dans des stratégies DeFi productives, comme TempleDAO et ParagonsDAO.

Ratio cours/bénéfice bas

Bien qu’ils soient peu nombreux, certains protocoles sont réellement rentables (revenus supérieurs aux dépenses). Même si la plupart affichent des ratios P/E très élevés, il existe quelques exceptions. Toutefois, comme mentionné précédemment, cet indicateur peut être manipulé ou fluctuer fortement en raison de l’environnement changeant du marché crypto.

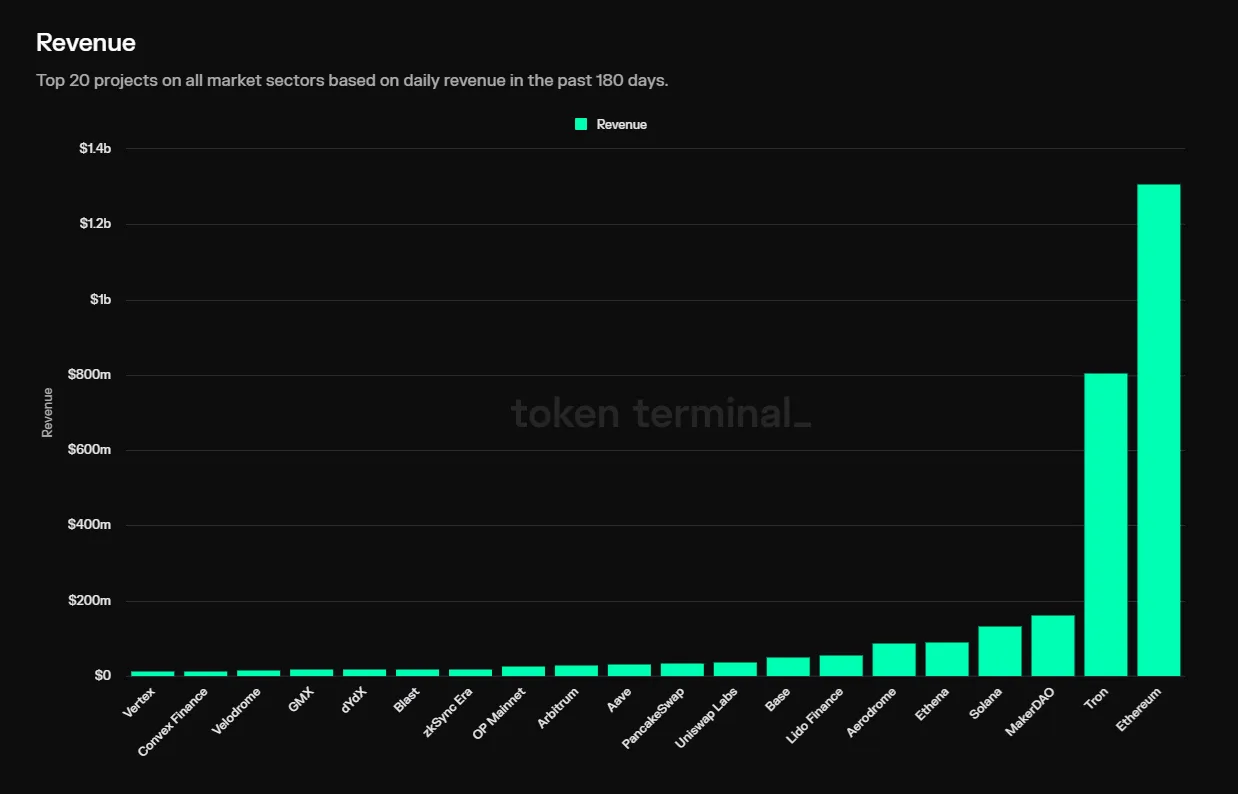

Token Terminal est un excellent outil pour commencer à explorer ces données. On peut partir du panneau des frais pour voir quels protocoles génèrent le plus de frais. Mais attention : ces frais ne vont pas nécessairement au protocole. Uniswap, par exemple, bien qu’un des principaux générateurs de frais, reverse 100 % de ceux-ci aux fournisseurs de liquidité (actuellement). C’est pourquoi nous avons le panneau des revenus, qui montre la portion des frais allant au protocole. Ce n’est pas suffisant non plus, car un protocole peut dépenser beaucoup (dépenses) en incitations pour générer ces frais. D’où l’intérêt du panneau des bénéfices, qui affiche les revenus nets après déduction des incitations.

Un autre bon outil pour visualiser toutes ces données est le panneau des frais de Defillama. Pour aller plus loin, il faut aussi intégrer les dépenses du protocole en salaires, marketing, développement, etc. Un excellent outil à cet effet est le panneau des dépenses de Defillama (merci encore aux llamas).

À la lumière de ces données, la plupart des L1/L2 ont actuellement un ratio P/E négatif. Les plus grands dapps comme AAVE, MKR et LDO commencent à être rentables, avec un ratio cours/ventes (P/S) d’environ 20-30.

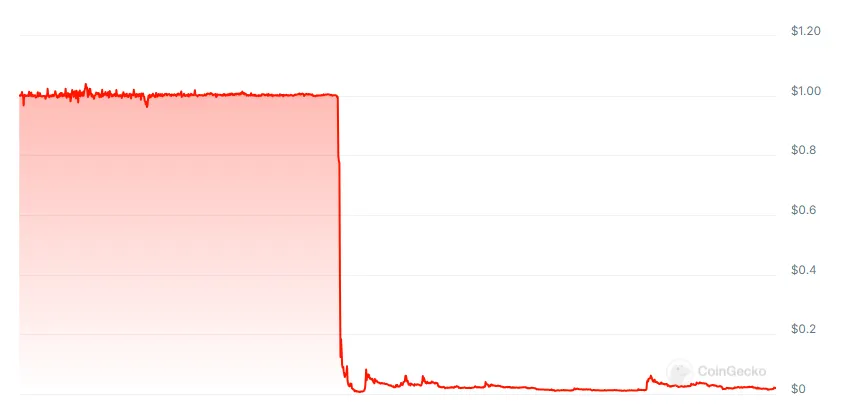

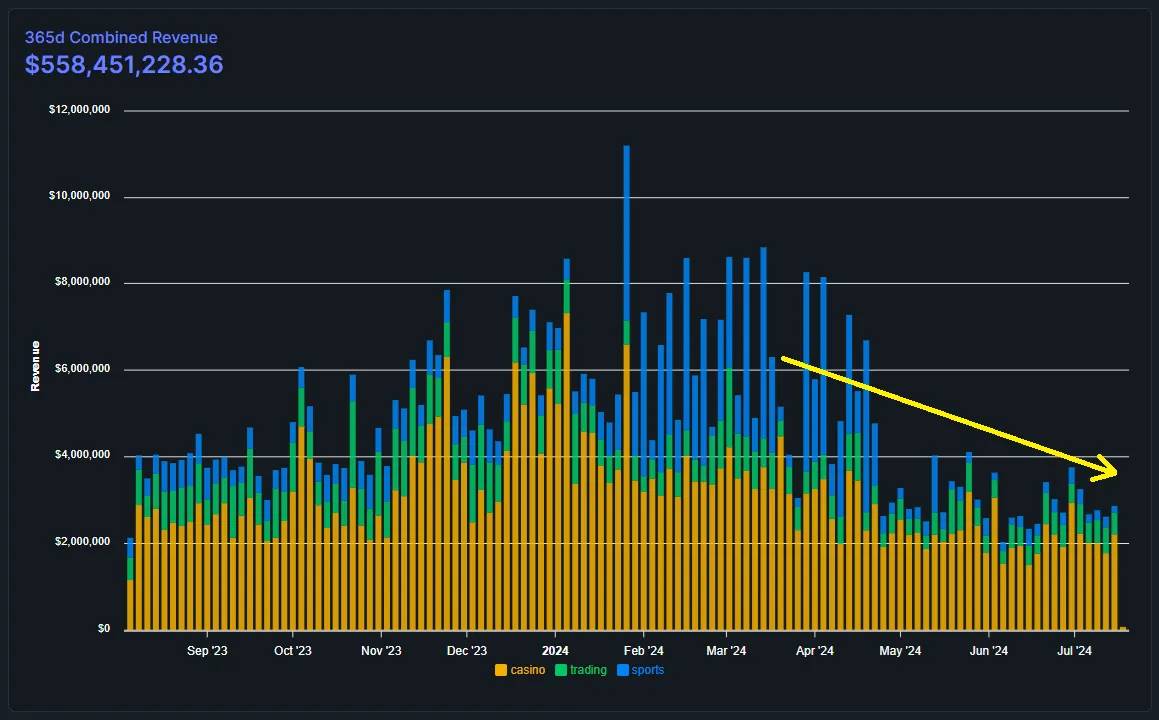

Mais si l’on parle de ratio P/E bas, une entreprise qui vient à l’esprit est Rollbit, un casino crypto dont la valorisation entièrement diluée (FDV) s’élève à 232 millions de dollars. En annualisant ses revenus des 30 derniers jours, on obtient 342 millions par an, ce qui donne un ratio cours/ventes (P/S) extrêmement bas de 0,68 ! Pour connaître le ratio P/E, il faudrait soustraire les dépenses, mais Rollbit manque de transparence sur ce point. Peut-être que ce manque de clarté, combiné à quelques controverses et à un manque de focus de l’équipe, explique la décote. Personnellement, je pense que ces situations créent souvent de bonnes opportunités d’achat, mais faites vos propres recherches (DYOR), car les revenus semblent progressivement baisser :

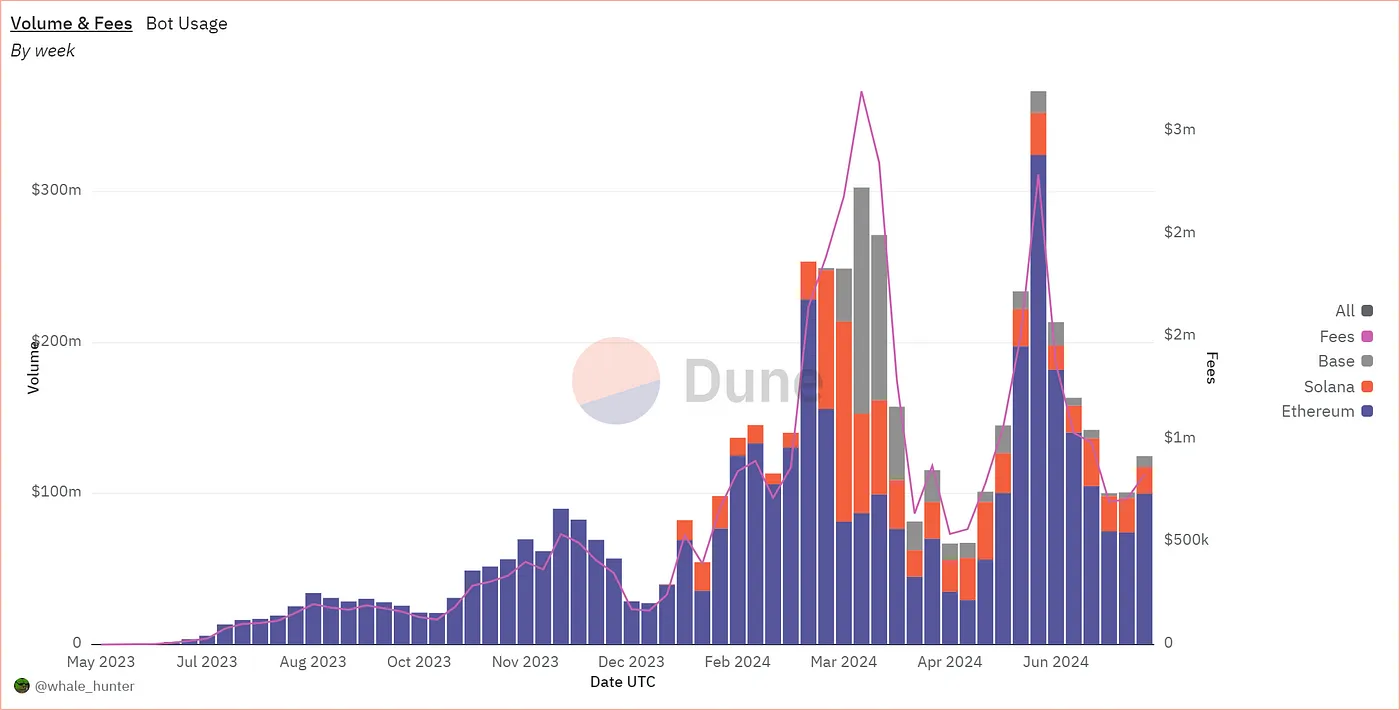

Un autre projet à surveiller est Banana Gun, un robot de trading populaire sur Telegram. Malgré une forte hausse de prix après l’annonce de sa cotation sur Binance, son ratio cours/ventes (P/S) reste à 12, avec des revenus réels, un produit en développement et une croissance organique. DYOR est toujours recommandé.

Solidité financière et avantage concurrentiel

Examinons maintenant les deux dernières caractéristiques de l’investissement de valeur. La solidité financière inclut l’absence de dette (rare dans le monde crypto, mais observée après certains piratages), une rentabilité croissante et relativement stable, une croissance organique et un trésor productif. L’avantage concurrentiel comprend une marque forte, une propriété intellectuelle (par exemple, Uniswap V3 protège son code), les effets de réseau et la liquidité — des éléments qui permettent à un protocole de maintenir sa domination.

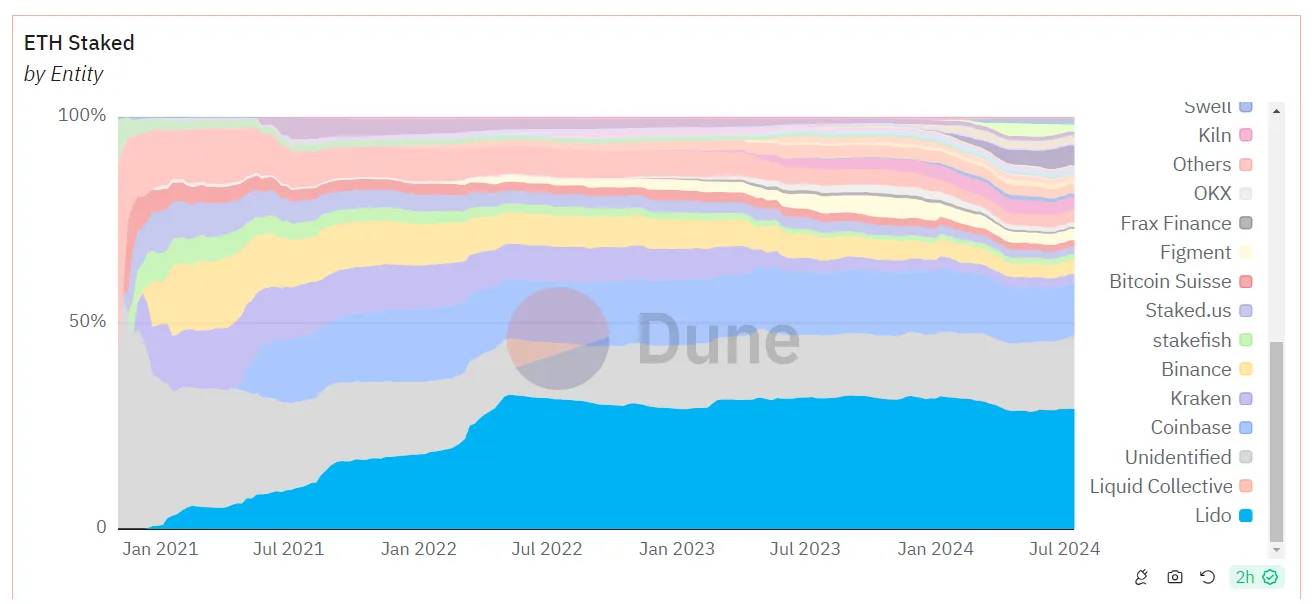

Lido en est un excellent exemple. C’est le protocole avec la plus grande valeur totale verrouillée (TVL) — 33 milliards de dollars contre 15 milliards pour le deuxième. stETH détient 29 % du marché (contre 12,7 % pour Coinbase, 4,8 % pour EtherFi et 3,5 % pour Binance). stETH est considéré comme le jeton de mise en jeu liquide (LST) le plus sûr, le plus liquide et le mieux intégré dans le DeFi. On observe clairement la préférence des utilisateurs pour stETH lors des lancements d’Eigenlayer ou Simbiotic, où il se remplit bien plus vite que les autres LST. C’est sans doute le meilleur exemple d’avantage concurrentiel dans le DeFi : un monopole apparu organiquement !

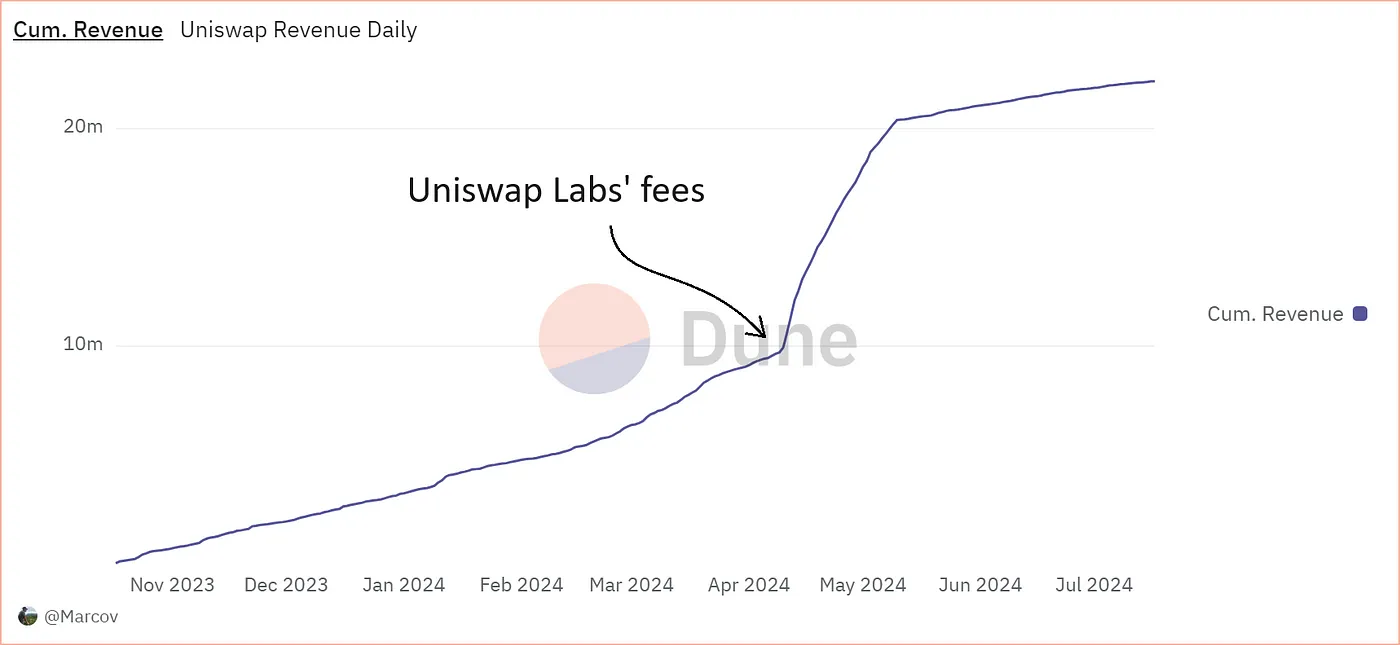

Aave et Uniswap entrent également dans cette catégorie. Aave détient 37 % de part de marché, Uniswap 28 %. En outre, Uniswap représente 52 % du volume total des échanges sur les DEX. Ces deux protocoles sont matures, jouissent d’une marque forte, et inspirent confiance aux utilisateurs lorsqu’ils empruntent ou fournissent de la liquidité. À mesure que leur avantage concurrentiel grandit, ils peuvent augmenter leur marge bénéficiaire — par exemple, Uniswap facture désormais 0,25 % de frais sur son interface, bien que ceux-ci reviennent actuellement à Uniswap Labs. Cette situation pourrait évoluer à l’avenir.

Maker est un autre excellent protocole, probablement le plus solide financièrement, mais j’ai des doutes quant à son avantage concurrentiel à long terme, car d’autres stablecoins comme USDC et USDe semblent gagner en part de marché.

Bien qu’il s’agisse d’une action, Coinbase ($COIN) constitue aussi un bon investissement de valeur, avec un avantage concurrentiel évident. Par exemple, son LST $cbTH prélève 20 % de frais, le taux le plus élevé du marché (contre 10 % pour Lido et Binance). Coinbase propose une large gamme de produits : CEX, contrats à terme, services de mise en jeu, sa propre couche 2, portefeuille, partenariat avec Circle, etc.

Solana peut aussi entrer dans cette catégorie. Bien que ses finances soient médiocres — l’inflation dépasse largement les revenus générés par les frais — cela peut être une stratégie pour conquérir des parts de marché (qui fonctionne actuellement). Solana dispose d’un écosystème propre, d’une croissance organique, d’utilisateurs réels, d’un seuil d’entrée très bas et d’une excellente expérience utilisateur.

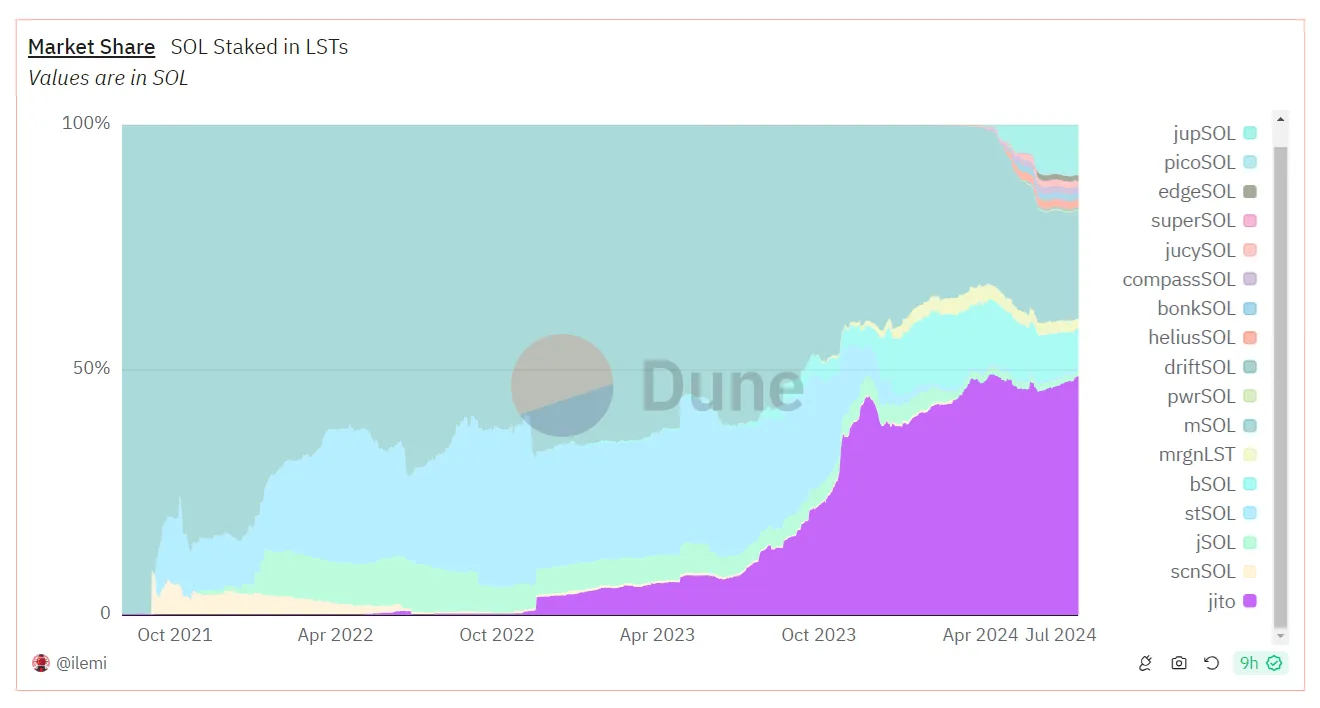

Dans l’écosystème Solana, Jito est un protocole dominant. Avec 2 milliards de dollars de TVL, c’est le dapp le plus important. Bien que JitoSOL ne représente que 3 % du marché global (car la majorité du SOL est misé de façon native), il détient 48 % de part de marché parmi les LST (si on applique la même méthode, Lido en aurait 71 %). Les revenus de Jito semblent stables et en croissance. Malgré une valorisation actuelle élevée (2,7 milliards contre 1,9 milliard pour Lido), tout dépendra de l’avenir de Solana.

Un autre projet Solana que j’apprécie particulièrement est Phantom, le portefeuille par défaut, d’une ergonomie exceptionnelle (10/10). Je pense que la majorité des gens utiliseront leur portefeuille depuis leur téléphone plutôt qu’un PC à l’avenir, ce qui donne à Phantom et à son application mobile un avantage significatif. Cet avantage pourrait lui permettre de percevoir des frais sur les échanges (à l’image de Metamask, Rabby ou Uniswap Wallet). Bien que Phantom n’ait pas encore de jeton, je le place parmi les projets prioritaires.

Phantom est classé n°1 des applications financières sur Google Play

Précisons que, bien que je n’aie pas abordé l’économie token (tokenomics), c’est un autre point crucial à étudier. Selon moi, une économie token compatible avec l’investissement de valeur doit être simple, avec la majorité des tokens déjà en circulation et apportant de la valeur aux détenteurs de diverses manières. Une « ponzinomie » bien pensée peut aider un projet à démarrer et à obtenir de la liquidité, mais ne sera pas rentable à long terme. La seule manière durablement rentable est d’avoir un produit réellement profitable.

J’espère que cet article vous aura été utile et intéressant. Si c’est le cas, partagez-le ! J’écris par passion, sans aucun intérêt financier. Si je constate un soutien suffisant, cela m’encouragera à écrire davantage d’articles !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News