RootData : Rapport de recherche sur les investissements dans l'industrie Web3 au deuxième trimestre 2024

TechFlow SélectionTechFlow Sélection

RootData : Rapport de recherche sur les investissements dans l'industrie Web3 au deuxième trimestre 2024

Le montant total des financements dans l'industrie Web3 a atteint 2,75 milliards de dollars au deuxième trimestre 2024, en hausse de 38,9 % par rapport à l'année précédente, tandis que le nombre de financements de phase intermédiaire et finale a augmenté de 20,7 % par rapport au trimestre précédent.

Auteur : RootData Research

Sommaire

I. Aperçu du financement Web3 au 2e trimestre 2024 :

-

Montant total levé : 2,75 milliards USD, en hausse de 38,9 % en glissement annuel

-

Le secteur social connaît une augmentation spectaculaire de 650 % en glissement trimestriel du montant total levé

II. Répartition des montants de financement des projets au 2e trimestre 2024 :

-

Le nombre total de financements intermédiaires et tardifs augmente de 20,7 % en glissement trimestriel

-

Les cinq principaux projets par montant levé affichent une croissance de 81,25 % en glissement trimestriel

III. Classement des institutions les plus actives au 2e trimestre 2024 :

-

Le nombre total d'investissements réalisés par les dix institutions les plus actives augmente de 2 % en glissement trimestriel

-

Animoca Brands réalise 36 investissements, devenant ainsi l'institution la plus active du T2

IV. Levée de fonds par les fonds d'investissement Web3 au 2e trimestre 2024 :

-

Au premier semestre, les fonds d'investissement Web3 ont levé un total de 1,38 milliard USD

-

Les investisseurs adoptent une attitude prudente et soucieuse de conformité ; les ETF continuent de propulser la hausse indépendante du bitcoin

V. Retour sur les recherches populaires concernant les projets au 2e trimestre 2024 :

-

La saison des airdrops arrive comme prévu, mais un modèle à haute valorisation et faible liquidité pourrait freiner la performance du cours des jetons

-

La concurrence pour être listé sur Binance s'intensifie, avec plus de 30 grands projets prévus pour une TGE au T3

-

Les marques les plus centrales dans le domaine Web3 se concentrent sur les bourses, les blockchains de base, les médias Web3 et les outils d'analyse

-

Le classement des sujets tendance sur X permet de repérer plus facilement les projets Alpha et est fortement corrélé à l'humeur des investisseurs

Résumé

-

Le financement dans le secteur Web3 maintient un élan solide au deuxième trimestre 2024, atteignant un total de 2,75 milliards USD, soit une augmentation de 38,9 % en glissement annuel. Le secteur social émerge brusquement, avec une explosion de 650 % du montant total levé en glissement trimestriel. Les ETF physiques sur bitcoin ont enregistré un flux net total de 2,394 milliards USD au T2, en baisse de 80 % par rapport au trimestre précédent, tandis que les actifs sous gestion ont reculé de 12,4 %.

-

Le nombre total de financements intermédiaires et tardifs au deuxième trimestre 2024 a augmenté de 20,7 %, une tendance qui reflète peut-être la volonté des fonds d'investissement de réaliser des placements stratégiques de grande ampleur à mesure que le marché se stabilise. Animoca Brands devient l'institution la plus active du trimestre avec 36 investissements. Les dix principales institutions ont accru leurs investissements dans le secteur GameFi de 71 % en glissement trimestriel.

-

Paradigm annonce avoir bouclé une levée de fonds de 850 millions USD, devenant ainsi l'événement de levée de fonds le plus important du T2 et du premier semestre 2024. Durant la phase haussière amorcée fin 2023, le montant total levé par les fonds Web3 était inférieur d'un facteur supérieur à 10 par rapport au dernier cycle haussier, montrant que le prix du BTC n'est désormais plus piloté par les afflux vers les fonds Web3.

-

Pour les projets à forte FDV et faible circulation, le volume de recherches atteint son pic juste avant la TGE, puis chute abruptement. La compétition pour être listé sur Binance s'intensifie : la valorisation moyenne des projets Launchpool atteint 217 millions USD, avec un taux de réussite inférieur à 2 % pour les investisseurs institutionnels. Plus de 30 grands projets devraient procéder à leur TGE au troisième trimestre.

I. Au deuxième trimestre 2024, le financement total atteint 2,75 milliards USD (+38,9 % en glissement annuel) ; le secteur social bondit de 650 % en glissement trimestriel

Évolution du prix du bitcoin au T2 2024 et montant total levé par le secteur Web3

Source : RootData

Le prix du bitcoin a connu des fluctuations notables au deuxième trimestre 2024. Il a atteint un sommet trimestriel de 71 630 USD le 8 avril, avant de chuter à environ 58 300 USD le 1er mai. Au 30 juin, le prix du bitcoin était en baisse d'environ 13 % par rapport au début du trimestre. Les ETF physiques sur bitcoin ont enregistré un flux net total de 2,394 milliards USD au T2, soit une baisse de 80 % par rapport au T1. Au 30 juin, les actifs sous gestion s'élevaient à 51,127 milliards USD, en recul d’environ 12,4 % par rapport au T1. Dans ce contexte complexe, l’enthousiasme pour le financement en première levée (early-stage) du marché Web3 ne s’est pas démenti. Selon RootData, 418 opérations de financement ont été enregistrées sur le marché primaire Web3 au T2 2024, pour un montant total de 2,75 milliards USD, en hausse de 38,9 % en glissement annuel.

Les trois principaux secteurs par montant levé au T2 2024

Source : RootData

Selon RootData, les trois secteurs ayant levé le plus de fonds au T2 sont respectivement l'infrastructure, la DeFi et les réseaux sociaux. L'infrastructure a collecté 1,016 milliard USD, en hausse de 145 % en glissement trimestriel. À noter que le secteur social connaît une percée remarquable, avec 227 millions USD levés, soit une envolée de 650 % en glissement trimestriel et de 261 % en glissement annuel.

La performance solide du secteur infrastructure s'explique notamment par plusieurs projets Layer1 et Layer2 ayant obtenu des financements importants, tels que Monad (225 millions USD) et Berachain (100 millions USD). Dans le secteur DeFi, 56 projets ont levé plus d’un million USD, majoritairement lors de tours de série amorce, ce qui indique un afflux massif de nouveaux projets. La croissance explosive du secteur social s'expliquerait principalement par le succès de projets comme Farcaster, qui parviennent à allier innovation technologique et expérience utilisateur optimale, tout en cultivant une culture communautaire de qualité et peu bruyante. Ce nouveau modèle innovant pourrait résoudre les problèmes de durabilité rencontrés par les premiers projets SocialFi, tout en ouvrant la voie à une adoption plus large, stimulant ainsi le développement rapide du secteur et attirant de nombreux investissements.

II. Le nombre total de financements intermédiaires et tardifs augmente de 20,7 % en glissement trimestriel ; les cinq premiers projets par montant levé progressent de 81,25 %

Répartition des montants de financement des projets au T2 2024

Source : RootData

En termes de tranches de financement, le nombre de projets en phase précoce (moins de 5 MUSD) s’élève à 160 au T2, en légère baisse séquentielle. Celui des projets en phase intermédiaire (5 à 10 MUSD) atteint 79, en hausse de 61,2 % en glissement annuel. Le nombre total de financements intermédiaires et tardifs s'élève à 146, en progression de 20,7 % en glissement trimestriel. Cette tendance pourrait refléter une stabilisation du marché, ainsi qu'une préparation anticipée à la prochaine vague haussière, incitant les fonds d'investissement à privilégier des opportunités à horizon de sortie court terme.

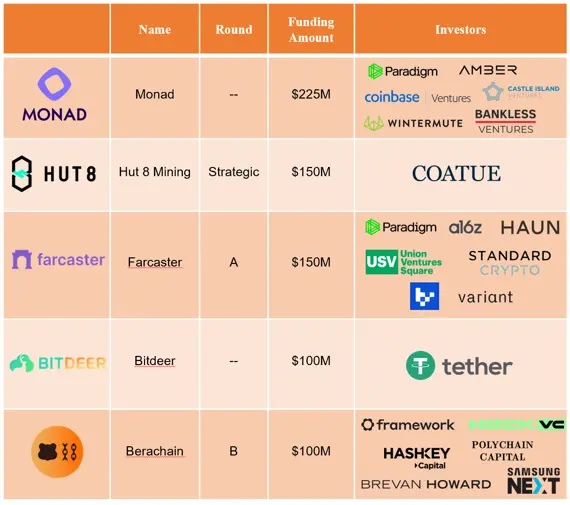

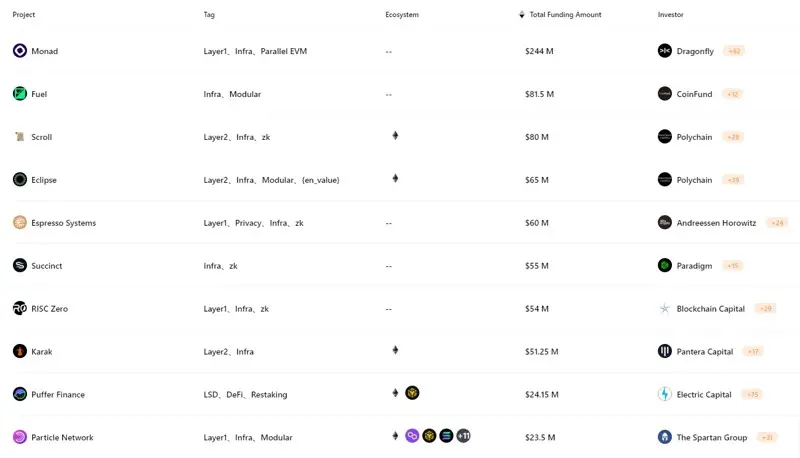

Les cinq projets ayant levé le plus de fonds au deuxième trimestre 2024 ont collecté un total de 725 millions USD, soit une augmentation de 81,25 % par rapport au T1. Parmi eux, Monad arrive en tête avec un tour de 225 millions USD mené par Paradigm. À souligner également, Farcaster a levé 150 millions USD à une valorisation de 1 milliard USD. Ce secteur, longtemps morose, n’avait vu que près de 70 millions USD levés au T1. Par ailleurs, Berachain a atteint une valorisation de 1,5 milliard USD lors de son tour de série B en avril 2024, soit une hausse de 257 % en un an.

Top 5 des montants levés au T2 2024

Source : RootData

III. Le nombre total d'investissements des dix institutions les plus actives augmente de 2 % en glissement trimestriel ; Animoca Brands mène avec 36 participations

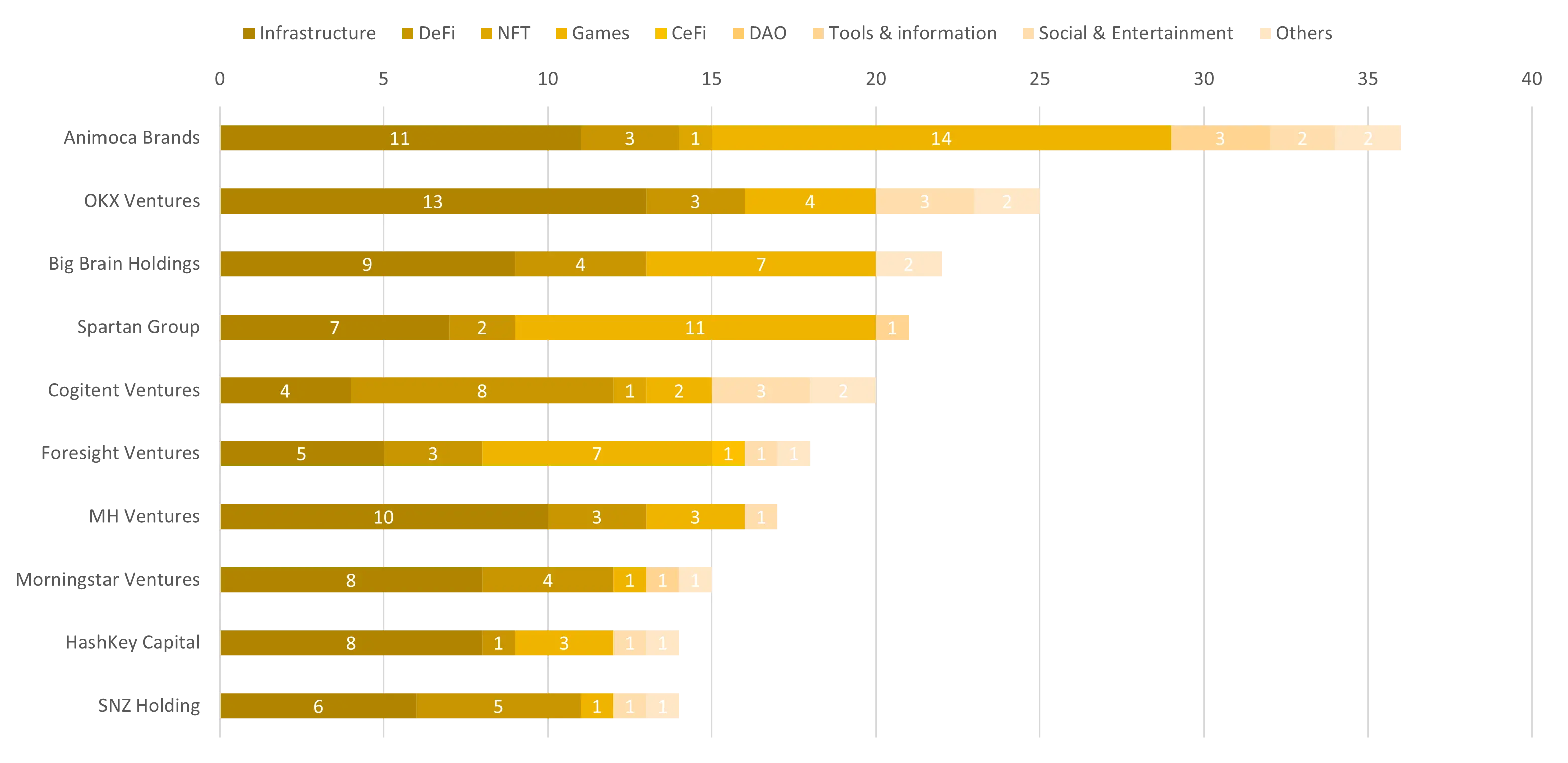

Classement des institutions par activité au T2 2024

Source : RootData

Selon les données de RootData, les dix institutions d'investissement les plus actives ont réalisé 202 opérations au T2 2024, en hausse d’environ 2 % en glissement trimestriel. OKX Ventures, en tête au T1 avec 30 participations, en a effectué 25 au T2, restant néanmoins très active. L'infrastructure reste le secteur le plus prisé : ces dix institutions y ont investi à 81 reprises, soit environ 40 % de leurs investissements totaux au T2.

Dans le secteur GameFi, ces dix institutions ont investi 53 fois au T2, soit une hausse de 71 % par rapport au T1. Cette croissance fulgurante pourrait s'expliquer par une transformation des projets, passant d’un simple modèle « play-to-earn » à des expériences de jeu plus complexes et attractives. Ce changement améliore non seulement la qualité du jeu et l’expérience utilisateur, mais surtout assure la viabilité du modèle économique. En revanche, les secteurs DAO et NFT, en manque d’innovation, restent atones, prolongeant la torpeur observée au T1.

Consulter les données en temps réel des positions blockchain des institutions : OKX Ventures ; HashKeyCapital ; The Spartan Group

IV. Les fonds d'investissement Web3 ont levé 1,38 milliard USD au premier semestre ; les investisseurs optent pour la prudence et la conformité, le bitcoin poursuit sa hausse indépendante

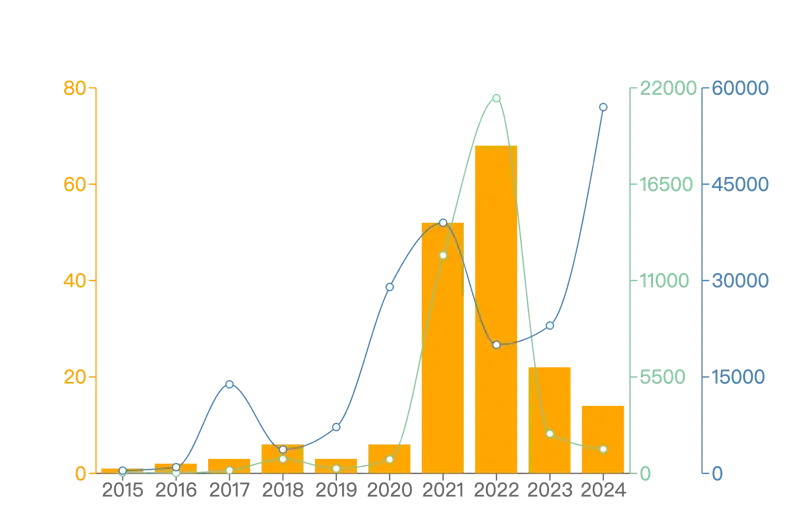

Nombre et montant des levées de fonds par les fonds de capital-risque Web3 (2015–2024 T2)

Source : RootData

Depuis 2015, les données publiques font état de 177 levées de fonds par des fonds Web3, totalisant plus de 39,6 milliards USD. D'importants capitaux extérieurs ont alimenté la bulle haussière de 2021 à 2022, laissant derrière eux de nombreux projets survalorisés, comme StarkNet ou zkSync.

Bien que la vitesse d'entrée des capitaux ait ralenti ces deux dernières années, elle reste globalement bien supérieure à celle de 2020 et suit une tendance à la hausse. Au premier semestre 2024, les fonds Web3 ont déjà levé 1,38 milliard USD, dont 850 millions USD levés par Paradigm le 13 juin, événement qui constitue la plus importante levée de fonds du T2 et du premier semestre 2024.

Durant la phase haussière amorcée fin 2023, le montant total levé par les fonds Web3 était inférieur d’un facteur supérieur à 10 par rapport au précédent cycle haussier, indiquant que le prix du bitcoin n’est désormais plus piloté par les entrées de capitaux dans les fonds Web3. Cela s’expliquerait par une prudence accrue des investisseurs traditionnels fortunés, qui préfèrent désormais des canaux réglementés comme les ETF pour investir dans les cryptomonnaies, redoutant de devenir les victimes du prochain mouvement de sortie massive, contribuant ainsi à la hausse autonome du bitcoin.

V. Retour sur les recherches populaires du T2

5.1 Saison des airdrops confirmée : un modèle à haute valorisation et faible liquidité pourrait freiner la performance des cours

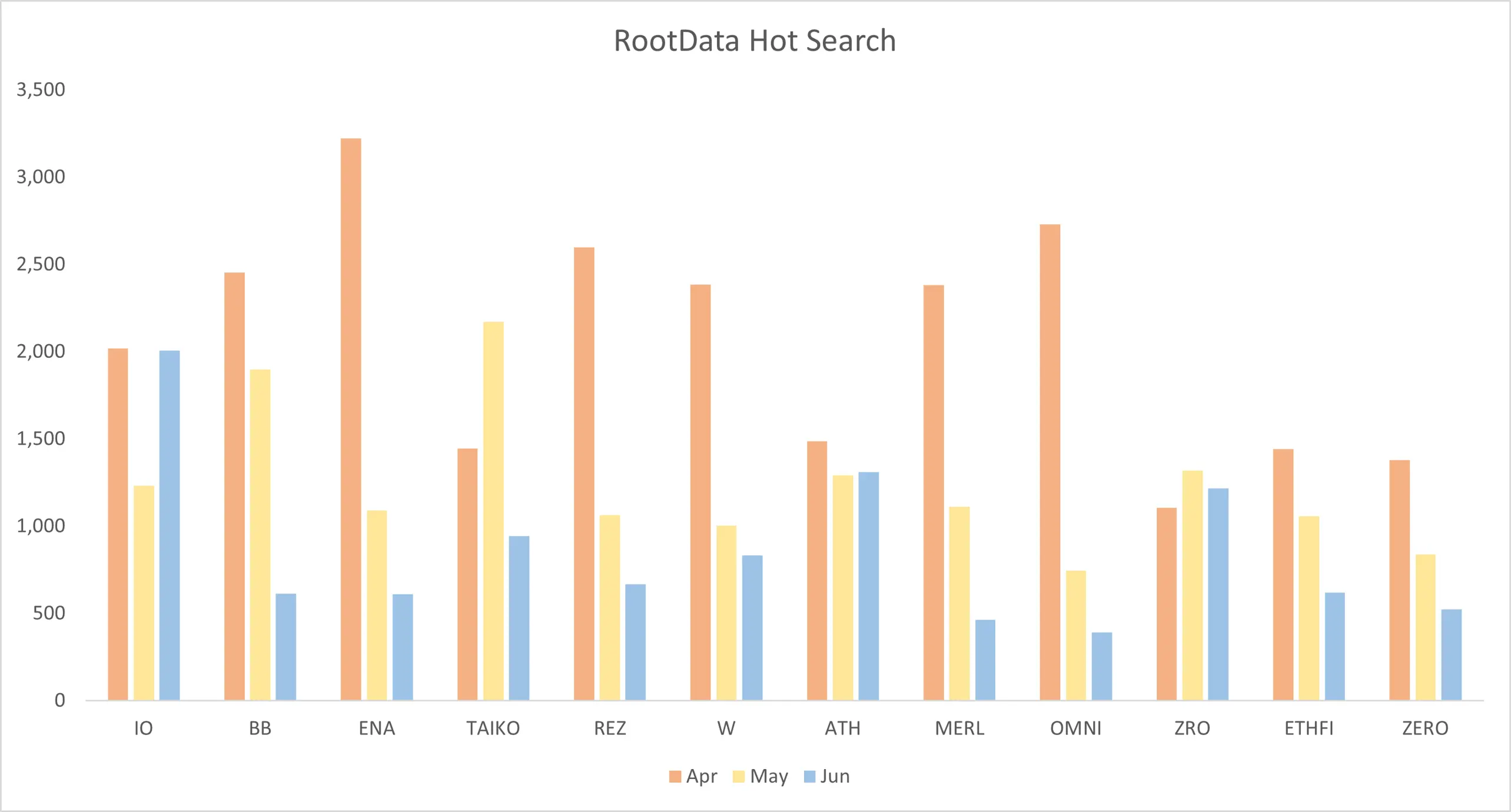

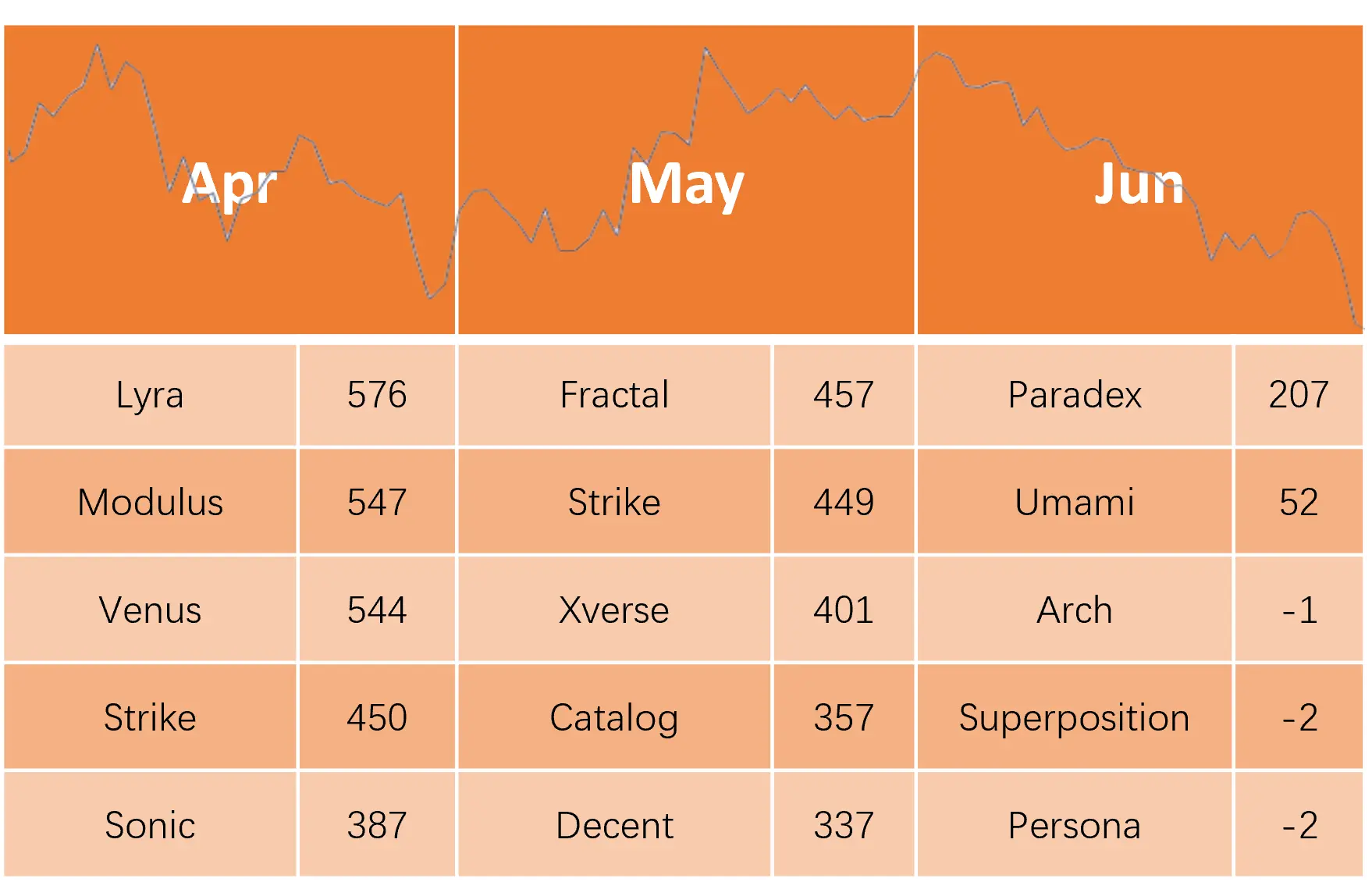

Classement RootData des jetons les plus recherchés au T2 (Top 12)

Source : RootData

Au cours du deuxième trimestre, le bitcoin a oscillé entre 57 000 et 72 000 USD, incitant de nombreux projets phares à choisir cette fenêtre pour leur TGE, comme Wormhole, io.net, zkSync, LayerZero ou Blast. Parmi les 12 projets les plus recherchés au T2 ayant déjà effectué leur TGE, on observe que le volume de recherches culmine juste avant la TGE, puis chute brutalement par la suite. En outre, le niveau d’attention est clairement influencé par le prix du bitcoin, reflétant étroitement la confiance du marché Web3.

De nombreux projets très suivis bénéficient d’une aura de « haute valorisation, faible liquidité ». Une précédente étude de RootData indiquait que la valorisation moyenne des projets Binance Launchpool des trois dernières années s’établissait à 217 millions USD, contre 373 millions USD pour ceux d’OKX Jumpstart. De plus, parmi les projets dont la FDV est inférieure à 1 milliard USD et non encore listés sur Binance, moins de 30 % échappent à une inversion de valorisation entre marchés primaire et secondaire.

Entre 2021 et 2022, les capitaux du marché primaire ont afflué massivement, adoptant des stratégies de valorisation agressives dans un climat de forte euphorie, poussant de nombreux fonds Web3 à miser aveuglément sur des valorisations élevées. Or, ces projets n’ont pas réussi à démontrer des modèles économiques viables. Par ailleurs, le resserrement de la liquidité dû à la hausse des taux américains a également pesé sur le marché Web3, ce qui pourrait constituer une raison externe expliquant la réticence des investisseurs à acheter de nouveaux jetons.

5.2 Concurrence féroce pour être listé sur Binance ; plus de 30 grands projets devraient procéder à leur TGE au T3

Grands projets à forte FDV et financement élevé susceptibles de faire leur TGE au T3

Source : RootData

La liste publiée par RootData des projets susceptibles de faire leur TGE au T3 recense 30 projets phares à fort financement et forte FDV, tels que Monad, Fuel, Scroll ou Succinct, qui ont de fortes chances d’être cotés sur Binance.

L’analyse de 288 portefeuilles d’investisseurs révèle que le nombre moyen de projets lancés via Binance Launchpool représente moins de 2 % de leur portefeuille. Parmi près de 30 projets Launchpool de Binance, 21 ont été financés par Binance Labs, représentant plus de 11 % de son portefeuille.

En raison de la profondeur de marché et des avantages en termes de slippage offerts par Binance, ainsi que de la compétitivité de ses frais de contrat, l’environnement hautement concurrentiel de cotation sur Binance exerce une influence profonde sur le marché. Pour les projets, choisir Binance pour leur TGE leur permet d’exploiter efficacement ces atouts et ressources, posant ainsi les bases d’un développement pérenne.

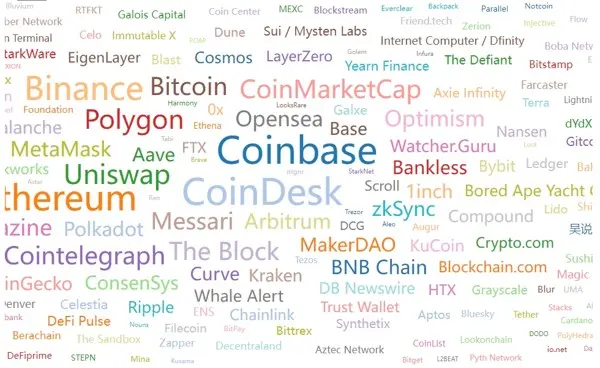

5.3 Les marques les plus centrales du secteur Web3 se situent dans les domaines des bourses, des blockchains de base, des médias Web3 et des outils d’analyse

Indice d’influence X

Source : RootData

L’indice d’influence X développé par RootData présente de manière pratique les projets Web3 les plus influents. Les 12 projets centraux se répartissent en quatre domaines clés :

-

Bourses : Coinbase, Binance, Uniswap

-

Blockchains de base : Bitcoin, Ethereum, Solana, Polygon

-

Médias Web3 : CoinDesk, The Block, Cointelegraph

-

Outils d’analyse : CoinMarketCap, Messari

5.4 Le classement des sujets tendance sur X facilite la découverte de projets Alpha et reflète étroitement l’humeur des investisseurs

Le classement des sujets tendance sur X, outil d’observation dynamique du marché, attire rapidement de nombreux projets Alpha prometteurs grâce à sa forte synergie avec les données de la plateforme X, et se met à jour fréquemment. Ce classement est devenu une fenêtre essentielle pour comprendre l’humeur du marché. La valeur d’activité a globalement baissé au T2 :

-

Avril : confiance positive sur le marché Web3, forte activité des projets

-

Mai : marché en turbulence, prudence des investisseurs

-

Juin : rebond du BTC sans franchir les sommets précédents, liquidités en baisse, activité sociale au plus bas

Partenaires médias

À propos de RootData

RootData est une plateforme de découverte et de suivi d’actifs Web3. Pionnière dans l’agrégation des données on-chain et off-chain des actifs Web3, elle propose une structure de données plus avancée et plus lisible, visant à devenir un outil professionnel incontournable pour les passionnés et investisseurs Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News