Rapport de recherche Coinbase : Le marché de la cryptomonnaie manque toujours de récits solides, le T3 sera principalement marqué par la volatilité

TechFlow SélectionTechFlow Sélection

Rapport de recherche Coinbase : Le marché de la cryptomonnaie manque toujours de récits solides, le T3 sera principalement marqué par la volatilité

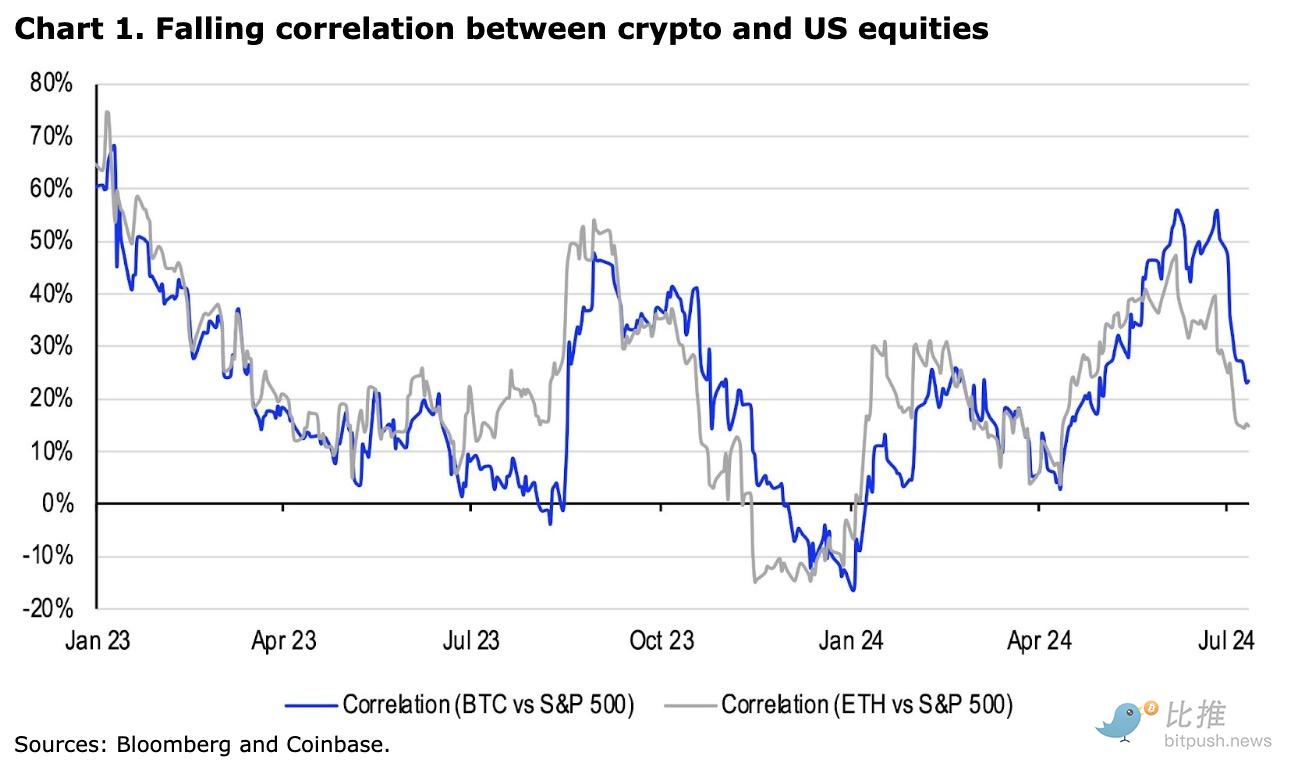

Si les craintes de ralentissement économique s'intensifient, une baisse des taux d'intérêt pourrait être négative pour le marché.

Source : Coinbase

Traduction : BitpushNews Mary Liu

Résumé :

-

Selon les données d'Arkham, l'Office fédéral allemand de police criminelle (BKA) aurait probablement achevé la vente de ses bitcoins, sa détention passant d'environ 50 000 BTC (3,55 milliards de dollars) début juin à 0 BTC le 12 juillet (données arrêtées à 14h38 heure de l'Est des États-Unis ce jour-là).

-

Les craintes persistent quant à un ralentissement économique plus marqué si une baisse des taux s'avère néfaste pour les marchés en cas de récession aux États-Unis prévue fin 2024 ou début 2025.

-

Lors de la septième conférence communautaire Ethereum (EthCC), plusieurs discussions et présentations (y compris une allocution principale du cofondateur d'Ethereum, Vitalik Buterin) ont réaffirmé la feuille de route d'Ethereum : fournir une couche 1 (L1) de règlement aussi décentralisée et sécurisée que possible pour diverses couches 2 (L2).

Analyse de marché

Le troisième trimestre a commencé sur une note négative, avec un excès d'offre causé par la vente de bitcoins par des détenteurs insensibles aux prix. Cela inclut l'Office fédéral allemand de police criminelle (BKA), qui a commencé à vendre ses bitcoins saisis le 19 juin. Bien que l'ampleur de ces ventes (en moyenne 85 millions de dollars par jour) ne soit pas particulièrement élevée comparée au volume quotidien des échanges au comptant de BTC (10,6 milliards de dollars depuis le 1er juin sur les exchanges centralisés mondiaux), la vente mécanique menée par le BKA a inquiété le marché, exerçant ainsi une pression à la baisse sur le prix du bitcoin.

Sur un plan plus positif, selon Arkham Intelligence, le BKA aurait presque terminé ses ventes au 12 juillet, puisque ses avoirs sont tombés à zéro (bien qu'une partie puisse encore être retournée vers des exchanges centralisés). Nous estimons cependant que cela devrait rapidement dissiper une partie de la panique observée sur le marché.

Par ailleurs, le remboursement initié le 5 juillet par le Fiduciaire de redressement Mt.Gox a également eu un impact sur le marché, bien qu'on ignore encore combien des BTC remboursés ont été effectivement vendus.

Les plateformes autorisées à traiter les remboursements comprennent Bitbank, BitGo, Bitstamp, Kraken et SBI VC Trade. Toutefois, les délais de traitement varient fortement selon les plateformes et leurs procédures internes — allant de l’immédiat (Bitstamp) à 90 jours (Kraken).

Nous pensons que l'incertitude nuit davantage au marché que toute vente effective, car les plus grands créanciers (notamment les tiers ayant acheté des créances) pourraient être couverts. En outre, nous anticipons que toute vente réelle sera progressive et ordonnée, n'ayant qu'un impact modéré sur le marché.

Mais à plus long terme, quelle pourrait être l'évolution du marché pour le reste du trimestre ?

Récemment, de plus en plus d'analyses expriment des inquiétudes quant à une possible récession américaine en fin d'année ou au début de 2025.

Nous défendons une opinion opposée : l'accélération de l'adoption technologique post-pandémie, notamment grâce aux modèles d'intelligence artificielle générative, entraînera une hausse de productivité susceptible d'inaugurer un nouveau cycle économique pluriannuel, peut-être dès le quatrième trimestre 2024. (Prévoir le timing exact est difficile.) Toutefois, il est inhabituel que les points de vue macroéconomiques divergent autant, et interpréter des signaux de plus en plus complexes devient un défi.

Cela dit, les données macroéconomiques fournissent de nombreuses preuves d’un ralentissement de l’économie américaine (ISM manufacturier, taux de chômage, demande intérieure, etc.), fait que nous reconnaissons pleinement.

En réalité, nous pensons que l'économie américaine a probablement atteint son sommet au deuxième trimestre 2024 — l'une des raisons pour lesquelles nous anticipons une baisse des taux par la Réserve fédérale à partir du 18 septembre (trop tôt en août, sans réunion prévue ce mois-là). D'ailleurs, les données CPI de juin publiées cette semaine (baisse de 0,1 % en glissement mensuel ou de 3,0 % en glissement annuel), inférieures aux attentes médianes de +0,1 % et 3,1 %, pourraient conforter la Fed dans une posture plus accommodante.

Ce qui inquiète, c’est que si les investisseurs anticipent un ralentissement économique plus fort, une baisse des taux pourrait nuire au marché.

Autrement dit, si l'économie américaine entre en récession, les investisseurs particuliers pourraient hésiter à prendre de nouvelles positions en actions ou en cryptomonnaies.

Inversement, si l'économie reste relativement solide tout en voyant la Fed baisser ses taux, cela pourrait libérer davantage de liquidités et encourager une plus grande participation des particuliers.

De plus, les élections présidentielles américaines auront lieu en novembre, et quel que soit le vainqueur, une expansion budgétaire semble très probable. À nos yeux, cela constitue un puissant moteur d'achat du bitcoin comme alternative au système financier traditionnel.

Actuellement, nous prévoyons une volatilité persistante au cours du troisième trimestre 2024, le marché des cryptomonnaies manquant toujours d'une narration forte.

Par exemple, le marché peine à déterminer si les futurs flux liés aux ETF spot ETH (dont la sortie est attendue prochainement selon les experts) seront haussiers ou baissiers, même si nous pensons que cela n'est pas nécessairement négatif sous l'angle des positions. Même si ces flux mettent du temps à se matérialiser, ils pourraient laisser place à des performances inattendues et offrir un soutien supplémentaire à la trajectoire du prix de l'ETH. Globalement, nous estimons que les deux prochains mois risquent d'être particulièrement volatils, jusqu'à une amélioration nette attendue vers la fin septembre.

Points clés de l’EthCC

La 7e Conférence communautaire Ethereum (EthCC) a mis l'accent sur des thèmes techniques majeurs, notamment l'extension et la différenciation des couches 2 (L2), l'émission de staking ETH, l'interopérabilité entre chaînes, etc. Les panels et discussions (y compris l'allocution principale du cofondateur d'Ethereum, Vitalik Buterin) ont réaffirmé la feuille de route d'Ethereum : servir de couche 1 (L1) de règlement hautement décentralisée et sécurisée pour diverses L2.

Ethereum continue de se concentrer sur son rôle de couche de règlement L1, ce qui implique que son exécution ne devrait pas s'étendre significativement à court terme (mesurée en gaz par seconde). Au contraire, l'effort principal porte sur l'augmentation de la bande passante de disponibilité des données pour les L2. Cela ne signifie toutefois pas que l'utilité d'ETH stagne.

Au contraire, la diversité des L2 permet une concurrence rapide entre différentes approches technologiques. Des plateformes L2 telles qu'Optimism, Base, Arbitrum et Starknet ont présenté à l'EthCC leurs avantages technologiques et écologiques uniques. La capacité des L2 à innover rapidement représente un avantage distinctif de l'approche modulaire, et constitue l'un des atouts majeurs d'Ethereum que nous avons déjà soulignés.

Toutefois, l'interopérabilité générale entre les L2 reste un sujet controversé. Bien que de nombreuses solutions semblent techniquement viables (avec différents compromis), aucune solution dominante n'a encore émergé à l'échelle de toutes les chaînes. En raison des effets de réseau, les standards de communication tendent vers des marchés « gagnant-tout », mais l'interopérabilité en cryptomonnaie fait face à des défis supplémentaires liés aux conflits d'intérêts. Le fait que les protocoles d'interopérabilité puissent monétiser l'adoption de leurs standards transforme ce domaine en jeu quasi nul-somme. Selon nous, une interopérabilité complète reste un défi ouvert, qui pourrait nécessiter plusieurs mois, voire plusieurs années, avant de converger vers un standard clair.

Néanmoins, nous ne pensons pas que les obstacles en matière d'interopérabilité empêcheront l'expérience utilisateur (UX) en cryptomonnaie de progresser.

L'adoption de l'abstraction de compte et des comptes intelligents prend de l'ampleur. En dehors de la couche infrastructure, de plus en plus de développeurs d'applications décentralisées (dApp) cherchent à exploiter l'abstraction des frais de gaz et le regroupement de transactions pour simplifier l'expérience utilisateur. De plus, la technologie des clés de session (permettant l'approbation automatique de transactions sous certaines conditions) pourrait devenir un levier important pour réduire davantage les frictions UX, notamment dans les domaines du DeFi (swaps) et des jeux.

Le staking et le re-staking restent également des sujets centraux.

La hausse du taux de staking (actuellement 28 % de l'offre totale d'ETH) et la baisse consécutive du rendement net (APY) posent un défi à long terme pour la viabilité économique des validateurs indépendants. De même, des inquiétudes persistent concernant la croissance et la centralisation des jetons de staking liquides (LST). Bien qu'aucune conclusion ferme n'ait été tirée, des suggestions incluent une réduction de la courbe d'émission de base (théoriquement destinée à freiner la croissance du staking) et l'établissement d'un standard pour les LST afin de favoriser leur diversité et la concurrence. Par ailleurs, le re-staking fait face à des défis liés à son calendrier de mise en œuvre. Aucune couche de sécurité partagée n'a encore activé les fonctions de paiement et de pénalisation. En outre, on observe une incertitude quant à l'importance des rendements provenant des services de validation active (AVS) par rapport à l'échelle du ETH re-staké, à court et moyen terme (un risque que nous avions déjà souligné plus tôt cette année).

Dans l'ensemble, les discussions principales de l'EthCC se sont concentrées sur la couche infrastructure, même si de nombreuses applications orientées consommateur ont été présentées lors d'événements satellites. Ces applications couvrent des domaines variés comme l'analyse blockchain par IA, les jeux permanents sur chaîne, des marchés prédictifs innovants, etc. Néanmoins, selon nous, le ratio entre projets infrastructurels et applicatifs semble encore largement déséquilibré en faveur des premiers.

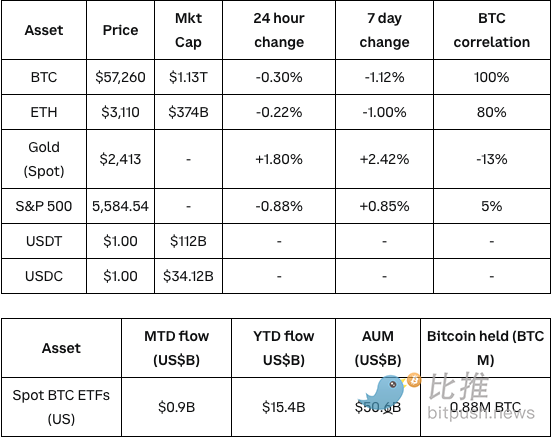

Aperçu des cryptomonnaies et des marchés traditionnels (données au 11 juillet, 16h, heure de l'Est des États-Unis)

Source : Bloomberg

Coinbase Exchange et CES Insights

Cette semaine, le bitcoin a oscillé sous sa moyenne mobile sur 200 jours. Malgré des données CPI inférieures aux attentes, les inquiétudes persistantes sur l'offer font peser sur le marché, empêchant la hausse du cours du jeton. En attendant l'approbation d'un ETF spot aux États-Unis, l'ethereum évolue dans une fourchette étroite autour de 3 000 dollars. Les positions sur le jeton restent faibles, mais nous assistons à un début de rotation depuis les altcoins vers l'ETH. Dans le reste du marché, SOL s'est relativement bien comporté durant la vente de ce mois, ce qui laisse penser à certains traders qu'il pourrait surperformer en cas de rebond généralisé du marché crypto.

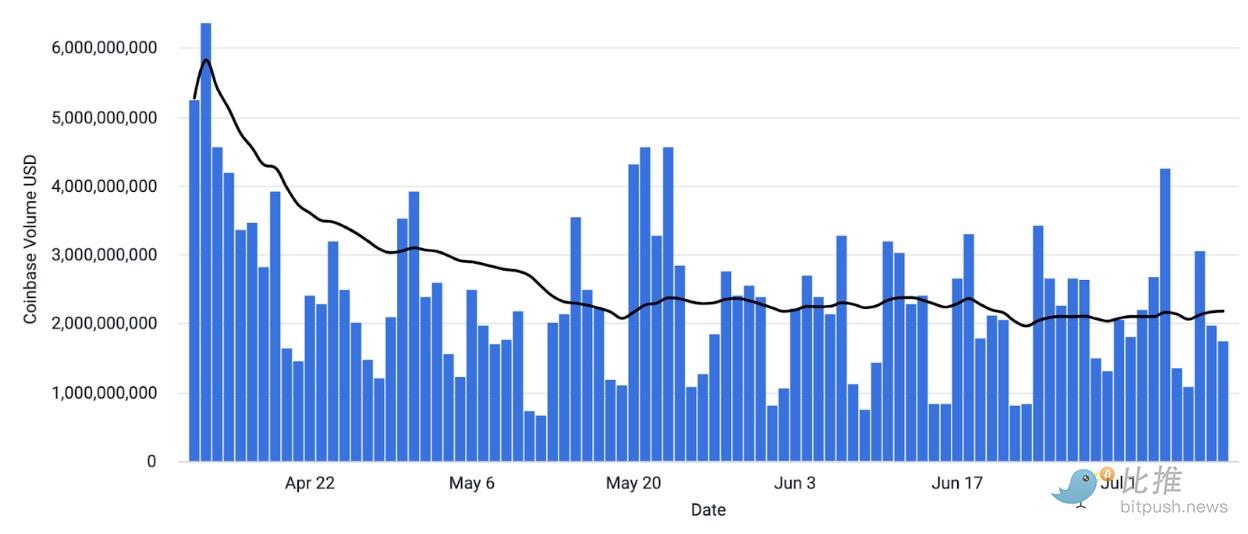

Volume des échanges sur la plateforme Coinbase (en dollars)

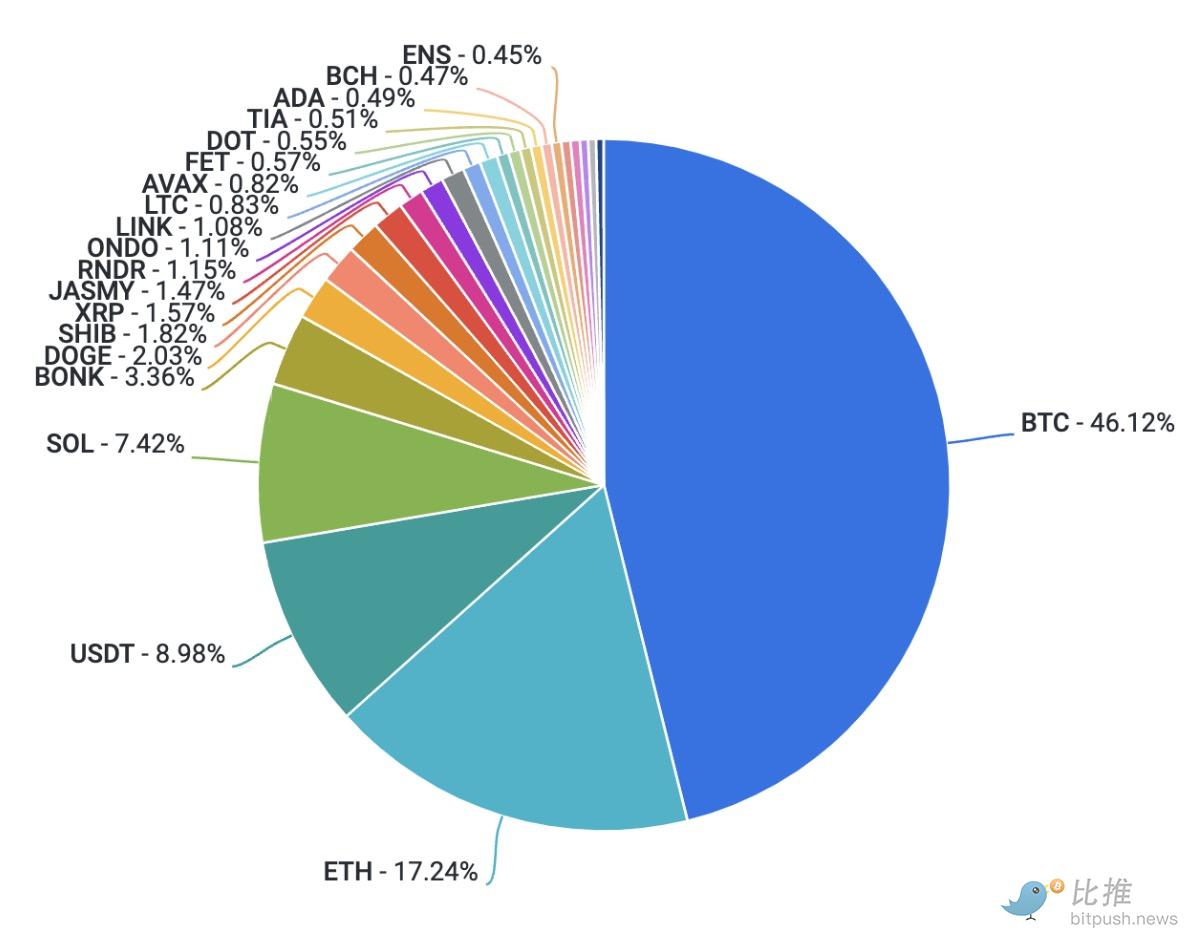

Volume des échanges sur la plateforme Coinbase, par actif

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News