Rapport du deuxième trimestre de Galaxy Digital sur l'investissement en cryptomonnaies : le rebond se poursuit, mais il reste en deçà du précédent marché haussier

TechFlow SélectionTechFlow Sélection

Rapport du deuxième trimestre de Galaxy Digital sur l'investissement en cryptomonnaies : le rebond se poursuit, mais il reste en deçà du précédent marché haussier

Par rapport au premier trimestre, marqué par une solide performance du bitcoin et des cryptomonnaies liquides, le marché a connu un léger ralentissement au deuxième trimestre, tout en affichant une croissance significative par rapport à la même période de l'année précédente.

Rédaction : Alex Thorn et Gabe Parker, analystes de recherche chez Galaxy Digital

Traduction : Yangz, Techub News

Après une forte performance du bitcoin et des cryptomonnaies liquides au premier trimestre, le marché s'est légèrement refroidi au deuxième trimestre, tout en affichant une croissance significative par rapport à l'année précédente. La tendance de rebond observée dans les investissements en capital-risque (VC) pour la crypto au premier trimestre semble se poursuivre. Les performances des fondateurs et investisseurs du secteur au deuxième trimestre indiquent un environnement de financement plus dynamique que lors des trimestres précédents. Toutefois, au 1er juillet, les données étaient légèrement en dessous de l'humeur générale du marché.

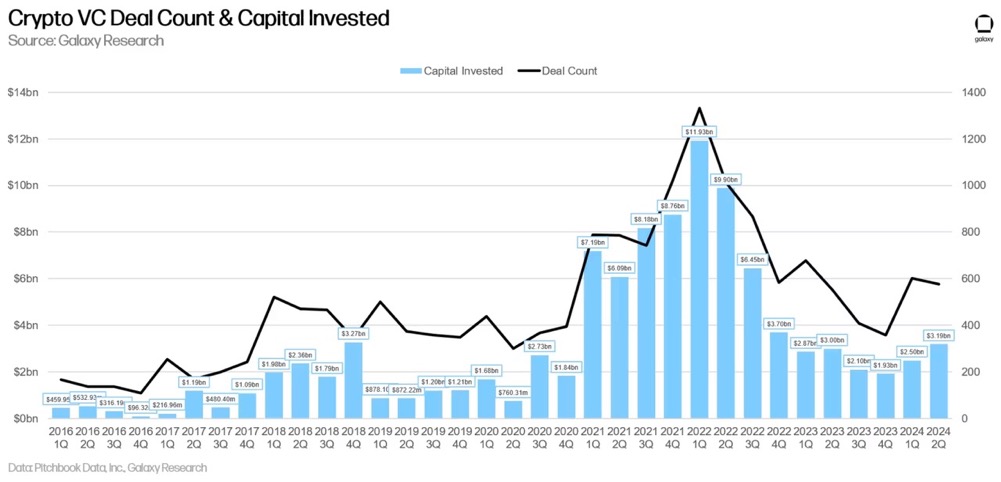

Le nombre d'opérations VC dans le secteur a légèrement baissé au deuxième trimestre, passant de 603 au premier trimestre à 577 au deuxième trimestre, tandis que le capital investi est passé de 2,5 milliards de dollars au premier trimestre à 3,2 milliards au deuxième trimestre. Le montant médian par transaction est passé de 3 millions à 3,2 millions de dollars, mais la valorisation pré-investissement médiane a grimpé de 19 à 37 millions de dollars, atteignant presque des niveaux historiques élevés. Ces chiffres montrent qu'en dépit d'un capital disponible inférieur aux pics précédents, le redressement du marché de la cryptomonnaie ces derniers trimestres a engendré une concurrence accrue entre investisseurs, suscitant un fort sentiment FOMO (Fear Of Missing Out).

Nombre de transactions et capital investi

Au deuxième trimestre 2024, les fonds de capital-risque ont investi 3,194 milliards de dollars (hausse de 28 % en glissement trimestriel) dans les entreprises de cryptomonnaie et de blockchain via 577 transactions (baisse de 4 % en glissement trimestriel).

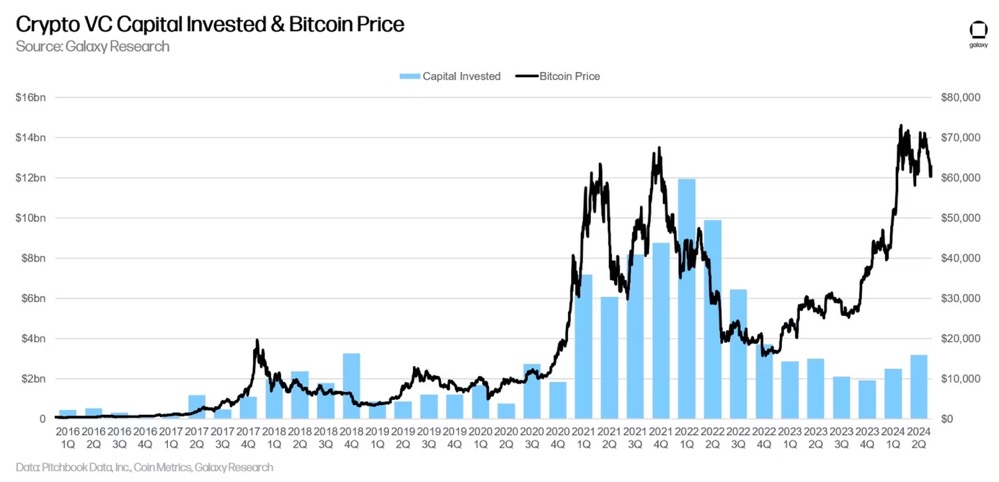

Capital investi et prix du bitcoin

La corrélation historique entre le prix du bitcoin et les capitaux investis dans les startups de cryptomonnaie s'est rompue. Depuis janvier 2023, le bitcoin a fortement augmenté, alors que l'activité VC n'a pas suivi le rythme. Bien que le bitcoin ait connu une hausse importante cette année et que les capitaux investis aient également progressé, ils restent bien en deçà des niveaux observés lorsque le bitcoin a dépassé 60 000 dollars entre 2021 et 2022. Cette divergence notable résulte de catalyseurs natifs de la cryptosphère — tels que les ETF bitcoin, les nouveaux domaines comme le re-staking, la modularité ou les Layer 2 du bitcoin — combinés aux pressions liées aux faillites d'entreprises de cryptomonnaie, aux défis réglementaires et aux vents contraires de la conjoncture macroéconomique (taux d'intérêt). Désormais, avec le retour de la liquidité sur les marchés des cryptomonnaies, les investisseurs en capital-risque s'apprêtent à revenir, et l'activité VC devrait s'intensifier au second semestre de l'année.

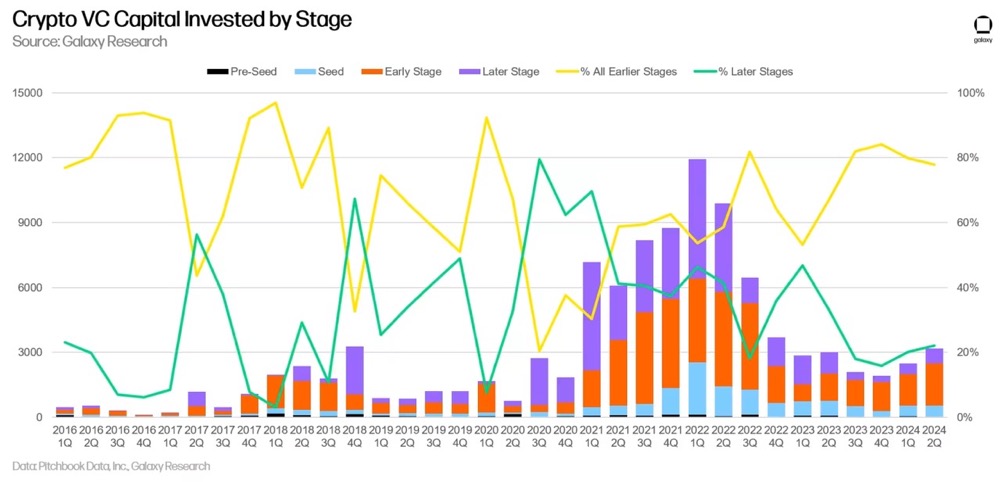

Répartition des investissements par stade

Au deuxième trimestre 2024, 78 % des fonds ont été alloués à des entreprises en phase de financement précoce, contre 20 % pour celles en phase tardive. Bien que les fonds spécialisés dans la crypto en amorçage soient très actifs et disposent encore des réserves levées en 2021 et 2022, les grands fonds généralistes semblent avoir déserté le secteur ou réduit fortement leurs activités, rendant plus difficile pour les startups en financement tardif de lever des fonds.

En termes de volume de transactions, la part des tours de table en phase Pre-Seed a légèrement diminué, mais reste supérieure à celle du dernier cycle du marché.

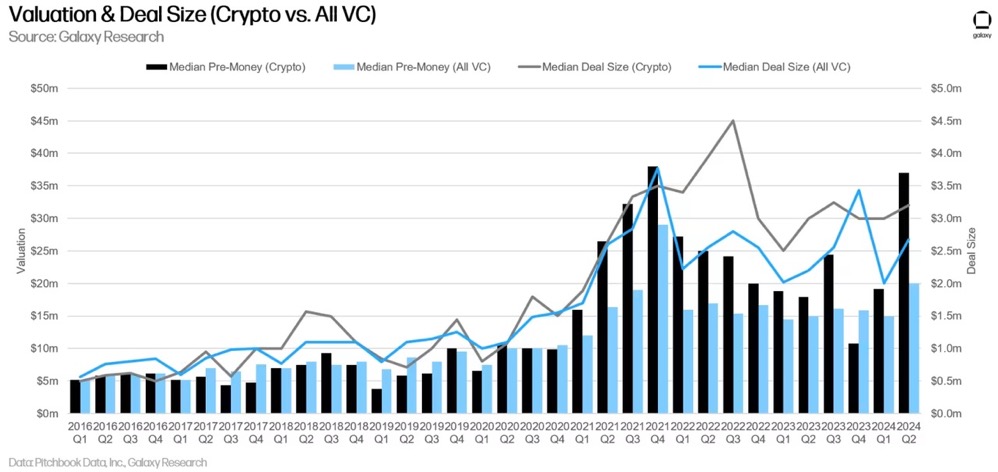

Valorisations et tailles des transactions

En 2023, les valorisations des entreprises de cryptomonnaie soutenues par des fonds de capital-risque ont chuté fortement, atteignant au quatrième trimestre leur plus bas niveau depuis fin 2020. Toutefois, dès le premier trimestre 2024, les valorisations ont commencé à rebondir, puis ont bondi à 37 millions de dollars (hausse de 94 % en glissement trimestriel) au deuxième trimestre, atteignant ainsi leur plus haut niveau depuis le quatrième trimestre 2021. Il convient de noter que des retards dans la publication des données et le manque de transparence sur les valorisations peuvent entraîner des fluctuations importantes. Nous nous efforçons de fournir ces informations rapidement après chaque trimestre, ce qui peut nécessiter des ajustements ultérieurs ; malgré cela, ce pic constitue un signal important. Par ailleurs, la taille médiane des transactions a légèrement augmenté (+7 %), atteignant 3,2 millions de dollars, restant stable par rapport aux cinq derniers trimestres. L’augmentation des valorisations reflète l’amélioration de la confiance sur le marché : bien que le capital total n’ait pas sensiblement augmenté, les fondateurs profitent de l’intérêt et de la concurrence croissante parmi les investisseurs existants.

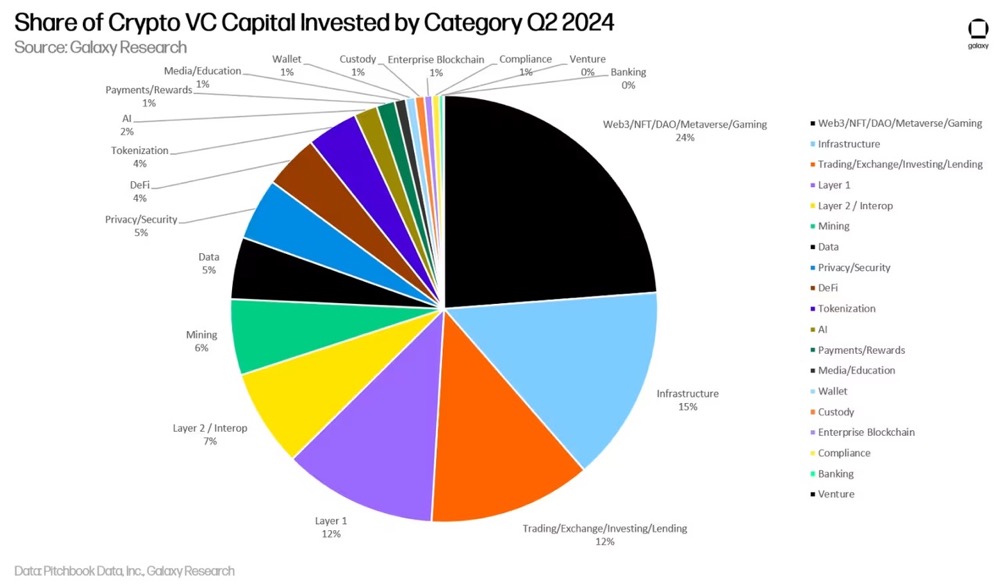

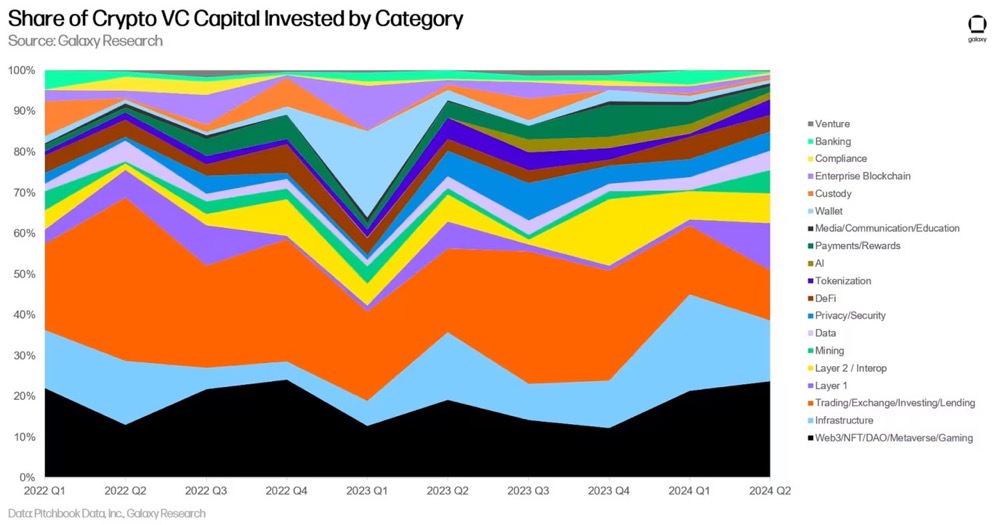

Catégories d'investissement

Au deuxième trimestre 2024, les entreprises et projets de cryptomonnaie dans la catégorie « Web3/NFT/DAO/métavers/jeux » ont levé 758 millions de dollars, représentant la plus grande part du capital-risque dans le secteur (24 %). Les deux plus gros financements dans cette catégorie concernaient Farcaster et Zentry, ayant respectivement levé 150 millions et 140 millions de dollars.

Viennent ensuite les entreprises/projets liés à l’infrastructure, aux échanges et aux L1, avec respectivement 15 %, 12 % et 12 % du capital investi. À noter que grâce aux levées de fonds de Monad (225 millions de dollars) et Berachain (100 millions de dollars), la part du capital investi dans les L1 a été multipliée par plus de six. De plus, les projets sur les Layer 2 du bitcoin ont levé 94,6 millions de dollars au deuxième trimestre 2024, soit une hausse de 174 % par rapport au premier trimestre (34,7 millions de dollars).

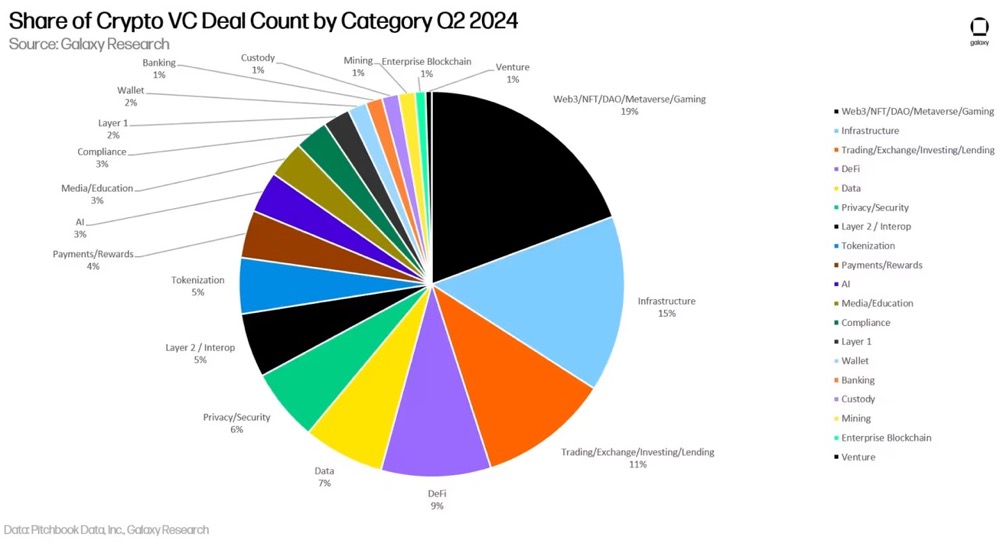

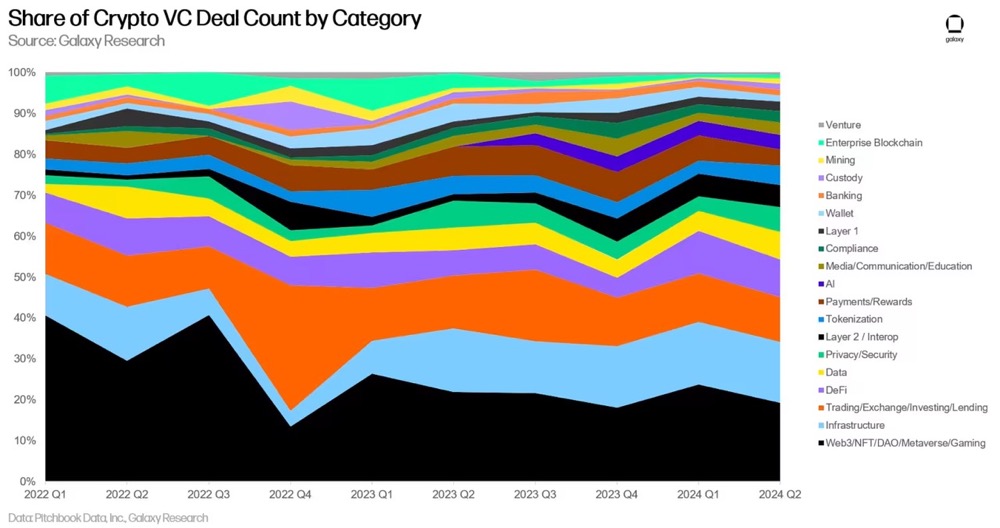

Répartition des transactions par catégorie

En termes de volume de transactions, la catégorie « Web3/NFT/DAO/métavers/jeux » arrive largement en tête avec 19 %, portée principalement par une augmentation des opérations liées aux médias sociaux décentralisés et aux jeux. Bien que le nombre de startups de cryptomonnaie axées sur le re-staking ait diminué au deuxième trimestre 2024, la catégorie infrastructure arrive en deuxième position avec 15 % des transactions.

Suivent les entreprises/projets liés aux échanges et à la DeFi, représentant respectivement 11 % et 9 % du total des transactions conclues au deuxième trimestre 2024.

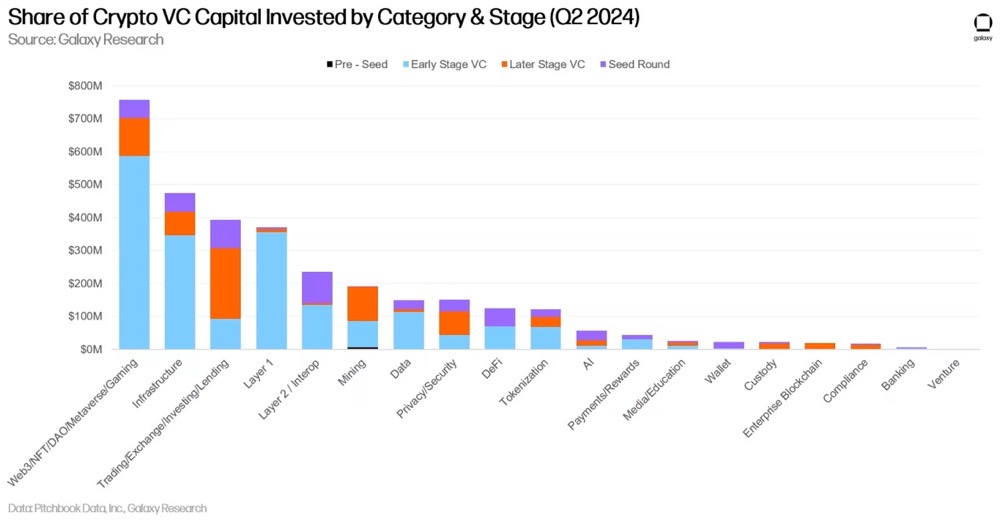

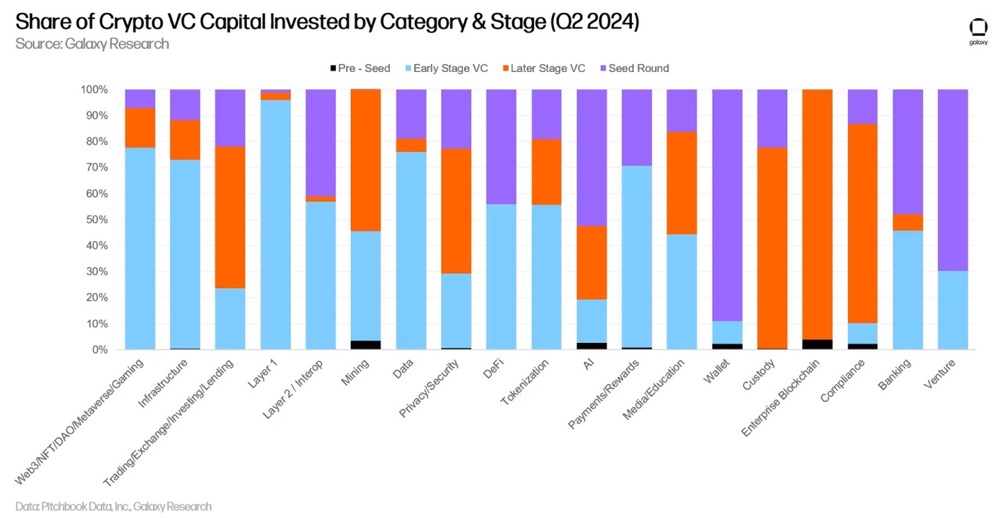

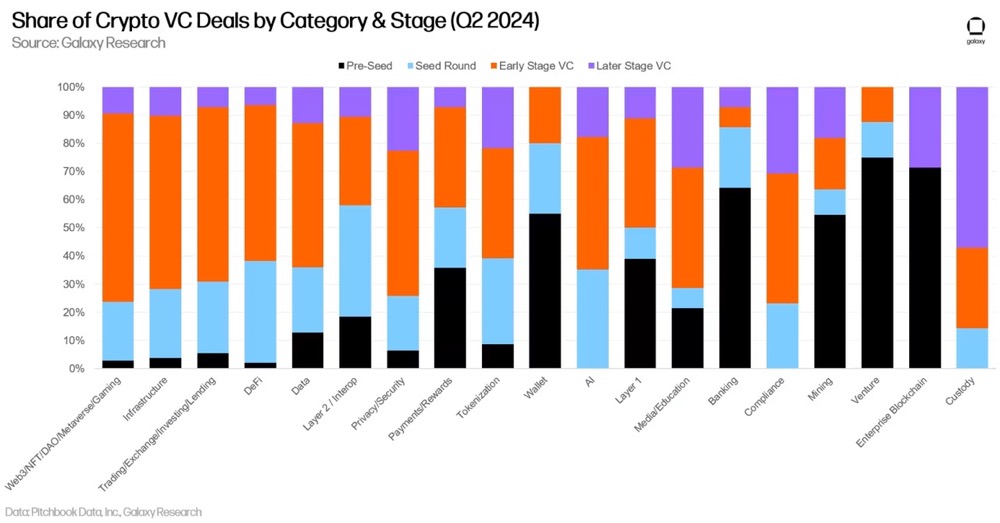

Répartition des VC par stade et par catégorie

La ventilation du capital investi et du nombre de transactions selon le stade et la catégorie permet une meilleure compréhension des types d'entreprises levant des fonds dans chaque segment. Au deuxième trimestre 2024, la majeure partie des capitaux dans les catégories Web3, L1 et infrastructure a été dirigée vers des entreprises et projets en phase précoce, tandis que les investissements dans les sociétés de négoce se sont davantage concentrés sur des entreprises en phase tardive.

L’analyse des parts de capital investi par stade et par catégorie donne un aperçu de la maturité des différents segments investissables.

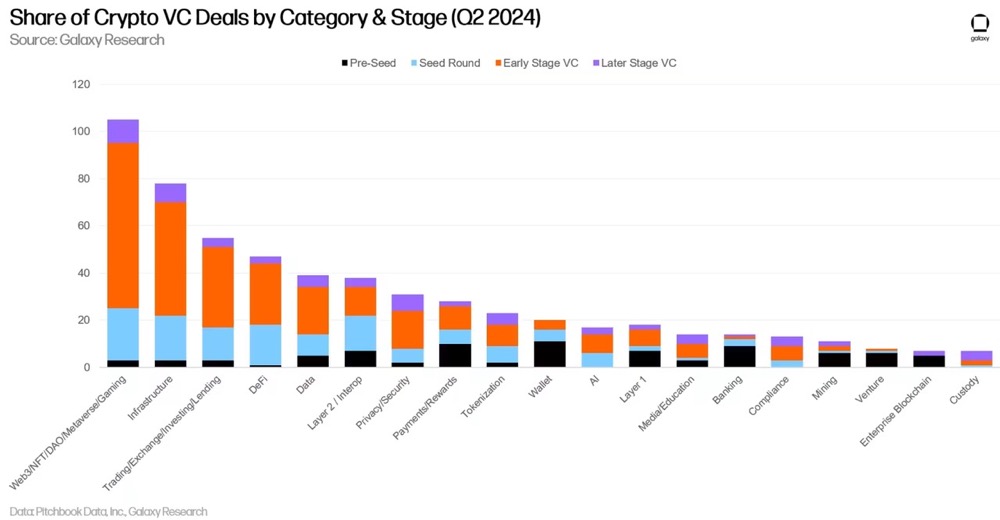

Le nombre de transactions illustre une situation similaire : une part substantielle des opérations réalisées dans presque toutes les catégories concerne des entreprises et projets en phase initiale.

L’étude des parts de transactions réalisées par stade et par catégorie fournit une vue détaillée des différentes phases d’investissement possibles dans chaque segment.

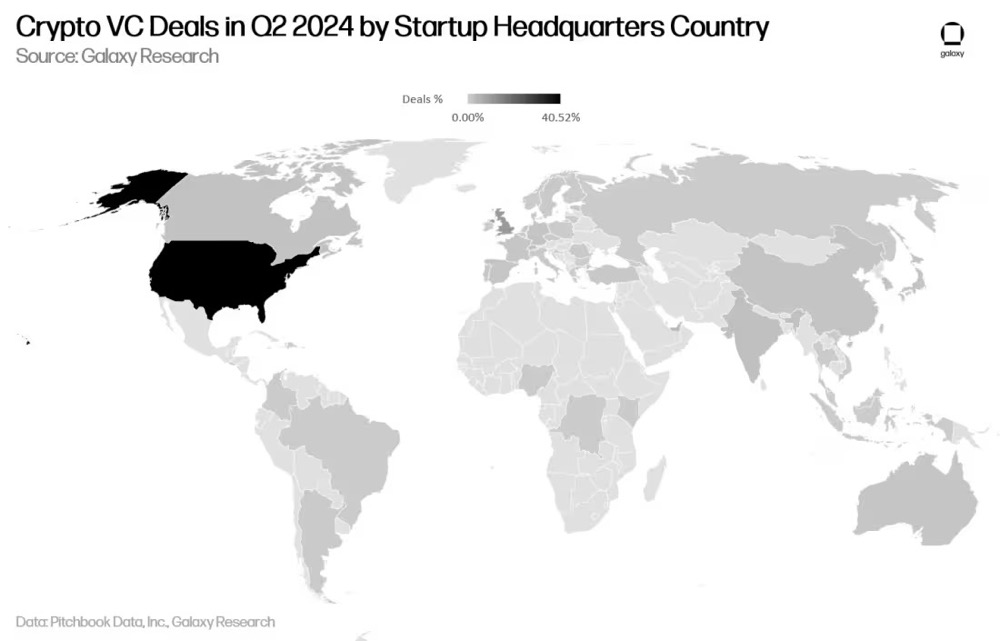

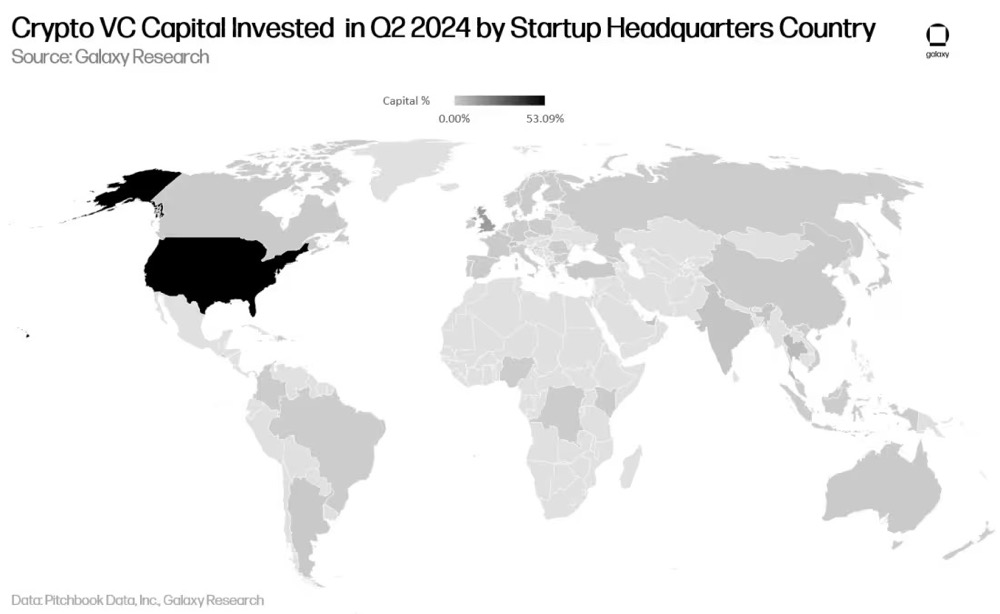

Investissements par localisation géographique

En nombre de transactions, plus de 40 % des investissements VC au deuxième trimestre 2024 ont été dirigés vers des entreprises dont le siège est aux États-Unis. Le Royaume-Uni représente 10 %, Singapour 8,7 %, les Émirats arabes unis 3,13 % et Hong Kong 2,78 %.

En valeur, les entreprises basées aux États-Unis ont attiré 53 % des capitaux VC, soit une hausse de 23,5 % en glissement trimestriel. Le Royaume-Uni représente 12,78 %, Singapour 4,6 % et les Émirats arabes unis 4,39 %.

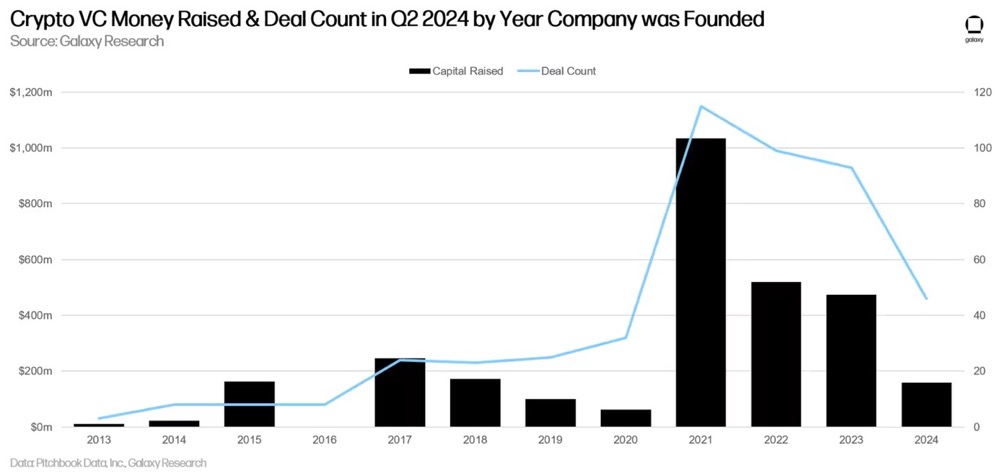

Investissements par groupe d'âge

La grande majorité des investissements VC du deuxième trimestre 2024 ont été réalisés dans des entreprises créées entre 2021 et 2023.

Conclusion

L’humeur du capital-risque dans la cryptomonnaie continue de s’améliorer, mais reste nettement inférieure aux sommets de 2021-2022. Alors que le bitcoin et l’Ethereum ont progressé d’environ 50 % cette année, le capital investi a augmenté de 28 % en glissement trimestriel, tandis que le nombre de transactions reste stable. Si ce rythme se maintient jusqu’à la fin de l’année, les niveaux de capital investi et de nombre de transactions en 2024 seront les troisièmes plus élevés après 2021 et 2022.

Les investissements dans les catégories Web3 et L1 sont particulièrement remarquables. Portée par Farcaster (150 millions de dollars) et Zentry (140 millions de dollars), la catégorie Web3 domine largement avec près de 750 millions de dollars levés. Quant à la catégorie L1, elle se classe quatrième avec 371 millions de dollars, tirée par les opérations de Monad (225 millions) et Berachain (100 millions).

La valorisation médiane des entreprises de cryptomonnaie ayant levé des fonds a fortement bondi, atteignant son plus haut niveau depuis le quatrième trimestre 2021 (le pic du dernier marché haussier). En raison des effets négatifs du marché baissier de 2022 et des facteurs macroéconomiques, la plupart des fonds traditionnels restent prudents, tandis que les VC spécialisés dans la crypto évoluent dans un contexte de concurrence accrue, offrant ainsi plus de pouvoir de négociation aux fondateurs. Il convient de rappeler que cette médiane est calculée sur la base des données disponibles au 1er juillet, et pourrait être révisée à la baisse à mesure que de nouvelles informations sur les transactions du deuxième trimestre seront publiées.

Les Layer 2 du bitcoin continuent d’attirer de forts investissements, avec 94,6 millions de dollars levés par des entreprises et projets associés, soit une hausse de 174 % en glissement trimestriel. L’enthousiasme des investisseurs quant à l’émergence d’un espace bloc composable sur l’écosystème bitcoin, capable de ramener des modèles comme la DeFi et les NFT, reste élevé. Nos recherches internes indiquent qu’au moins 65 projets se revendiquent comme « Layer 2 du bitcoin ».

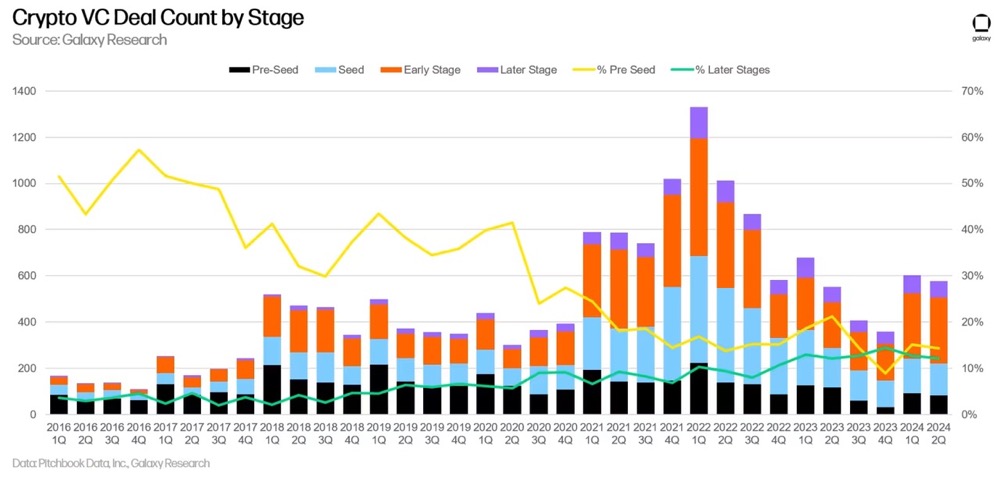

Les financements précoces ont dominé le deuxième trimestre, captant près de 80 % du capital investi, et les tours Pre-Seed représentant 13 % de l’ensemble des transactions. Ce focus continu sur les premiers stades annonce une bonne santé à long terme pour l’écosystème crypto dans son ensemble. Bien que certaines entreprises en phase tardive rencontrent des difficultés de financement, les entrepreneurs trouvent toujours des investisseurs prêts à soutenir de nouvelles idées innovantes.

Les États-Unis continuent de dominer l’écosystème entrepreneurial de la cryptomonnaie. Bien qu’ils conservent une avance claire en termes de transactions et de capitaux, les défis réglementaires pourraient pousser davantage d’entreprises à s’implanter ailleurs. Pour conserver durablement leur statut de centre d’innovation technologique et financière, les décideurs américains doivent prendre conscience de l’impact de leurs actions — ou inactions — sur l’écosystème blockchain et de la cryptomonnaie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News