OKG Research : Une vague de vente massive de Bitcoin à venir ? Analyse des perspectives du marché à partir des données en chaîne

TechFlow SélectionTechFlow Sélection

OKG Research : Une vague de vente massive de Bitcoin à venir ? Analyse des perspectives du marché à partir des données en chaîne

Bien que le bitcoin ait récemment connu une mauvaise performance, il affiche tout de même un rendement positif supérieur à 40 % depuis le début de l'année, dépassant largement la majorité des actifs des marchés financiers traditionnels.

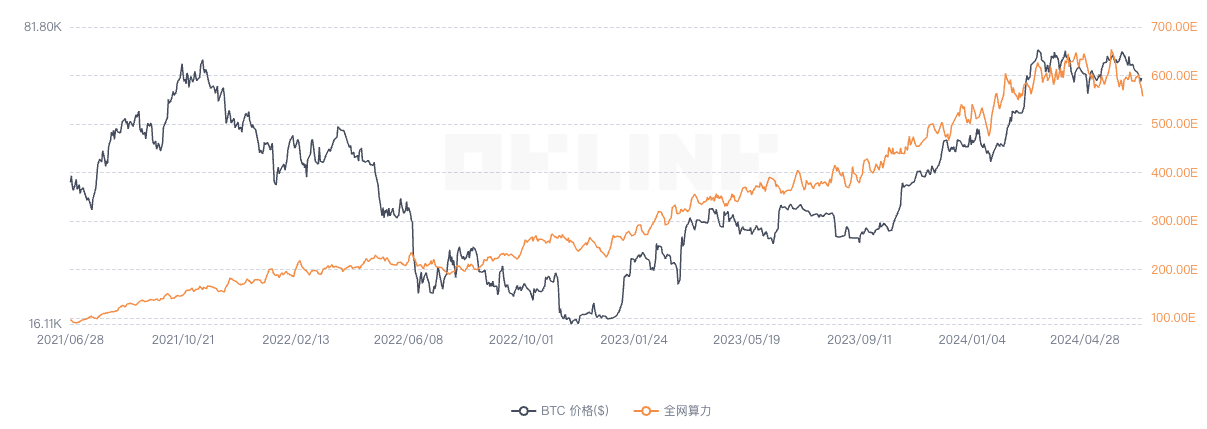

Les mineurs jouent un rôle crucial dans le réseau Bitcoin. Toutefois, en raison de l'impact du halving et du net recul des frais de transaction après l'essoufflement des concepts comme les inscriptions ou les runes, leurs revenus se trouvent dans une situation peu enviable, atteignant des niveaux historiquement bas en termes de rendement par unité de puissance de hachage. Selon les données d'OKLink, au cours des deux derniers mois, le rendement par unité de puissance de hachage sur le réseau Bitcoin a chuté à plusieurs reprises sous la barre des 0,05 dollar. Malgré quelques rebonds temporaires, il est aujourd'hui retombé à un niveau relativement bas.

Face à cette détérioration des revenus, de nombreux mineurs inefficaces ont été contraints de quitter le marché, entraînant une forte baisse de la puissance de hachage globale du réseau Bitcoin. Les données d'OKLink indiquent que, durant les deux derniers mois, la puissance de hachage totale du réseau a diminué de 15 % par rapport à son pic, et elle est même en baisse continue depuis la semaine dernière.

Parallèlement à cette chute de la puissance de hachage, les mineurs augmentent récemment leurs ventes, devenant ainsi l'une des principales sources de pression vendeuse sur le marché. Selon IntoTheBlock, les mineurs de Bitcoin ont vendu plus de 50 000 BTC depuis le début de l'année 2024, réduisant progressivement leurs réserves à un niveau historiquement bas. Comparés aux cycles précédents marqués par un effet de levier excessif et une tendance à la conservation à long terme, les mineurs actuels semblent davantage axés sur les gains à court terme. Ce changement pourrait être lié au fait que, dans le contexte de la restructuration de la puissance de hachage, de nombreuses sociétés cotées sont devenues des moteurs clés du développement à grande échelle et de l'intégration dans le courant dominant de l'industrie minière.

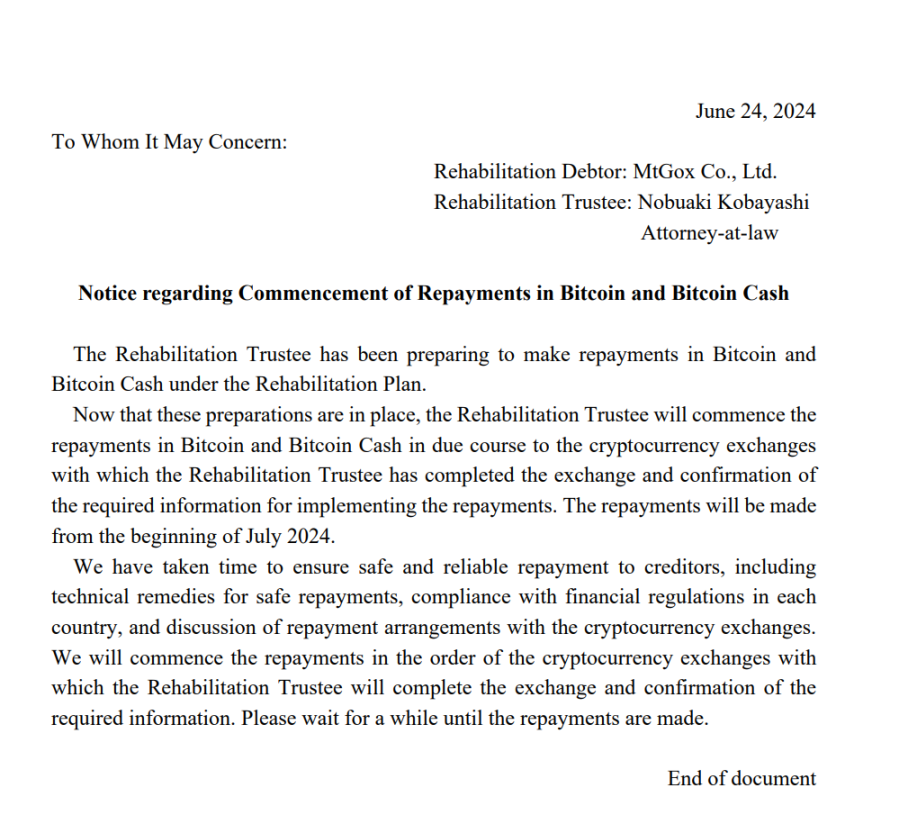

Le plan de remboursement annoncé le 24 juin par le mandataire de Mt. Gox a également suscité de fortes anticipations de pression vendeuse. Ce n'est pas la première fois que Mt. Gox rembourse ses dettes, mais c'est la première fois que cela se fasse sous forme de BTC et de BCH. Cela signifie qu'avec le début des paiements, une quantité importante de BTC et de BCH sera injectée sur le marché. Toutefois, plusieurs analystes estiment que la pression de vente découlant du plan de remboursement de Mt. Gox sera moindre que prévu, une opinion à laquelle l'auteur souscrit. Les raisons sont les suivantes :

1. Le volume final de BTC effectivement libéré sur le marché devrait être bien inférieur aux 140 000 unités attendues ; selon Alex Thorn, responsable de la recherche chez Galaxy Digital, il serait d'environ 65 000 unités seulement ;

2. La pression de vente sera dispersée après le remboursement : théoriquement, les créanciers ne vendront pas tous simultanément, et le marché ayant déjà intégré en partie les anticipations de vente liées à Mt. Gox, l'impact final sera donc moins important qu'escompté. Plus important encore, compte tenu de la phase actuelle du marché, les créanciers rationnels pourraient préférer conserver leurs avoirs plutôt que de vendre immédiatement.

Qu'il s'agisse de la pression vendeuse potentielle des mineurs ou de celle liée au remboursement de Mt. Gox, nous estimons que leur impact sur le marché cryptographique sera bref et limité. L'expérience des dix dernières années nous enseigne que, malgré de nombreux défis, l'écosystème Bitcoin, en tant que consensus le plus solide du marché cryptographique, possède toujours une résilience et une souplesse exceptionnelles. Ainsi, ces pressions à court terme ne modifieront pas la tendance à long terme, et contribueront même à renforcer la capacité d'adaptation de l'écosystème Bitcoin face aux grands mouvements de capitaux. Par rapport à ces pressions de vente à court terme, il convient davantage de s'inquiéter actuellement de la situation « médiocre » des transactions et de la liquidité sur la chaîne Bitcoin.

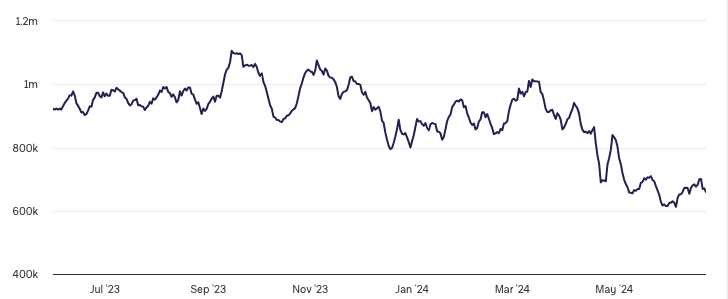

Bien que Bitcoin ait récemment montré des performances décevantes, il affiche tout de même un gain positif supérieur à 40 % depuis le début de l'année, dépassant largement la majorité des actifs financiers traditionnels. Toutefois, après avoir atteint un sommet historique en mars, le volume des transactions sur le réseau Bitcoin (graphique de gauche) diminue continuellement. D'une part, cette baisse résulte du recul d'intérêt pour les inscriptions et les runes, qui a réduit la demande transactionnelle ; d'autre part, ni les spéculateurs à court terme ni les investisseurs à long terme n'affichent une forte demande transactionnelle dans la fourchette de prix actuelle, ce qui maintient le taux de rotation sur la chaîne à un niveau faible. Le nombre d'adresses actives sur la chaîne (graphique de droite) a également chuté fortement depuis mars, tombant désormais à moins de 700 000, soit une baisse de plus de 30 % par rapport au pic de 2024, presque équivalent au niveau observé en 2018 à la même période.

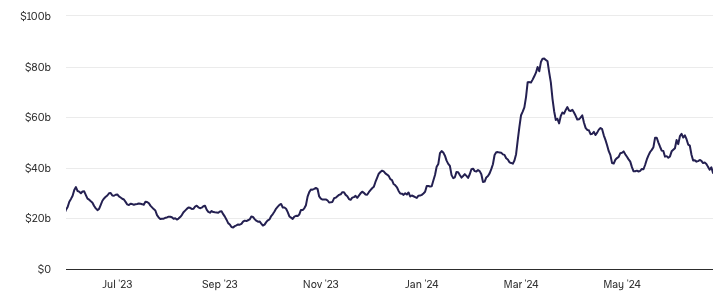

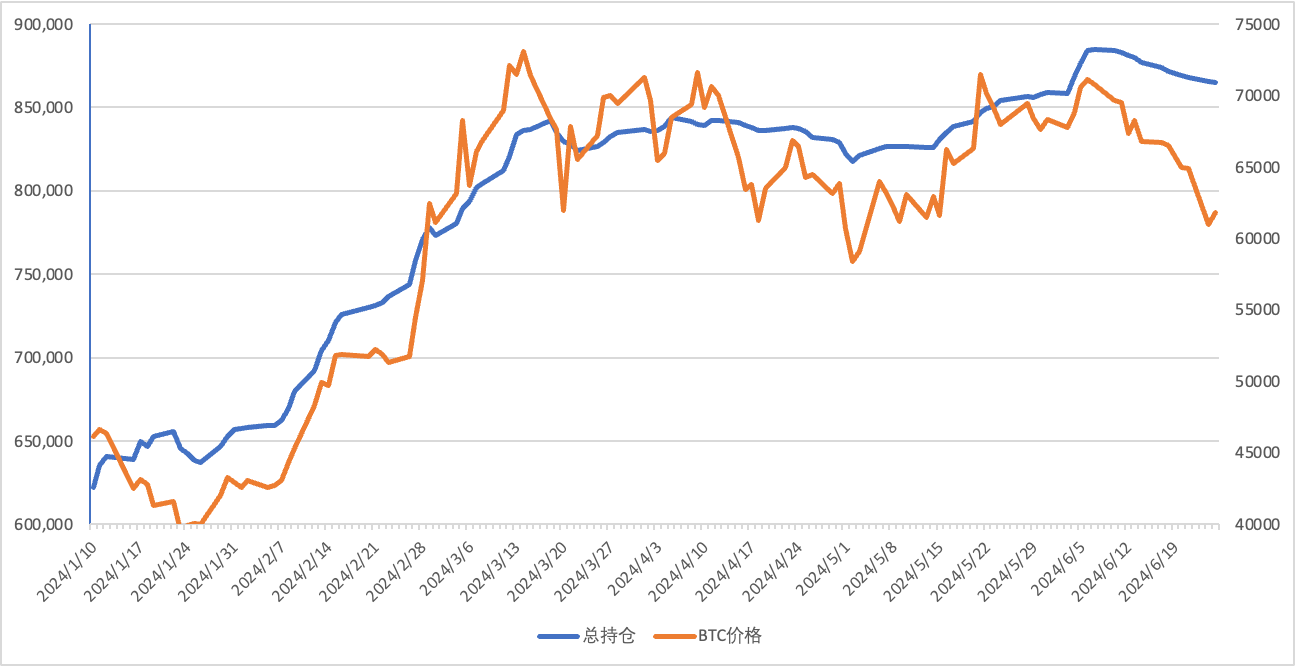

Outre le marasme des transactions sur chaîne, les ETF Bitcoin au comptant montrent également une performance relativement faible récemment. En tant que principal canal d'entrée de liquidités extérieures vers le marché cryptographique dans ce cycle, les ETF Bitcoin au comptant constituent également un pilier essentiel du sentiment optimiste pour la suite du marché. Selon une estimation de JPMorgan, les flux nets entrants sur le marché cryptographique ont atteint 12 milliards de dollars cette année, dont environ 16 milliards provenaient des ETF Bitcoin au comptant. Toutefois, depuis le mois de juin, ces ETF connaissent plusieurs jours de sorties nettes, avec un total cumulé d'environ 20 000 BTC écoulés entre le 7 juin et le 25 juin inclus, soit environ 1,228 milliard de dollars au cours actuel. Un tel résultat peine à satisfaire le marché, tandis que le traitement « discret » par les gouvernements allemand et américain des bitcoins saisis ne fait qu'accentuer la tension ambiante.

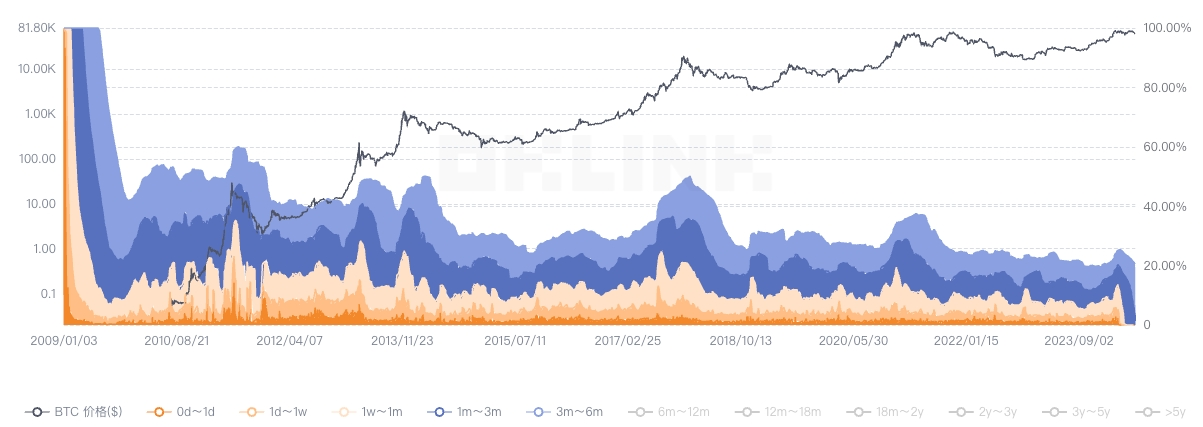

Bien que ces données semblent indiquer que Bitcoin serait actuellement en « difficulté », de nombreux signes positifs existent également sur le marché. Dans les cycles passés, l'un des indicateurs clés du sommet était une forte augmentation de la proportion de détenteurs à court terme (détention inférieure à 155 jours), voire leur domination sur le marché. En effet, au fur et à mesure de l'approche du sommet, les détenteurs à long terme prennent progressivement leurs bénéfices, laissant place aux investisseurs à court terme et aux nouveaux entrants. Or, selon les données d'OKLink, le marché Bitcoin reste actuellement dominé par les détenteurs à long terme : les Bitcoins détenus depuis moins de six mois représentent moins de 20 % du total, un ratio bien inférieur à celui observé près des sommets des cycles précédents. Cette structure de marché dominée par les détenteurs à long terme offre un soutien stable à Bitcoin dans sa fourchette actuelle. De plus, près de 80 % des Bitcoins en circulation étant actuellement en profit, la majorité des investisseurs restent dans une position favorable, rendant théoriquement improbable une vente massive à court terme.

D'autre part, les réserves de Bitcoin sur les exchanges ont atteint en juin un nouveau plus bas historique. Bien qu'il s'agisse d'un point bas, cet état de faibles réserves envoie un signal clair : la pression de vente réelle est en réalité faible. En outre, ces faibles réserves indiquent que le marché Bitcoin traverse actuellement une phase d'accumulation rapide, même si la composition exacte des acteurs retirant les Bitcoins des exchanges reste encore floue.

Enfin, l'avancement des ETF Ethereum au comptant aux États-Unis mérite également attention. Bien que la corrélation entre Bitcoin et Ethereum ait légèrement diminué, elle reste supérieure à 0,8, ce qui implique une influence mutuelle très marquée. Si les ETF Ethereum au comptant, une fois lancés début juillet, parviennent à relancer une nouvelle hausse d'Ethereum, Bitcoin pourrait aussi bénéficier d'un certain élan haussier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News