Que pense Cathie Wood de la crypto ? Le rapport ARK 2023/4 sur les grandes idées en matière d'innovation disruptive

TechFlow SélectionTechFlow Sélection

Que pense Cathie Wood de la crypto ? Le rapport ARK 2023/4 sur les grandes idées en matière d'innovation disruptive

Cet article extrait et organise les contenus relatifs aux cryptomonnaies et à la blockchain provenant de deux rapports de recherche datés d'avril 2023, afin de présenter la vision du secteur Crypto selon les fonds de Wall Street.

Rédaction : Will A Wang

Début 2024, Cathie Wood, la célèbre gestionnaire d'investissements de Wall Street surnommée « Ark Invest », a publié avec son équipe le rapport « Big Ideas 2024 ». Ce document couvre les domaines mondiaux de l’innovation disruptive et constitue une référence précieuse pour les entrepreneurs technologiques et les investisseurs du monde entier.

Cet article synthétise les contenus relatifs aux cryptomonnaies et à la blockchain extraits des rapports 2023 et 2024 afin d’offrir une vision de la crypto selon les fonds spéculatifs de Wall Street.

Nous y verrons comment la blockchain publique peut transformer la monnaie, la finance et internet ; comment les contrats intelligents / DeFi apportent des solutions concrètes au monde réel ; ainsi que l’accélération de valeur permise par les portefeuilles numériques combinés aux paiements crypto/blockchain.

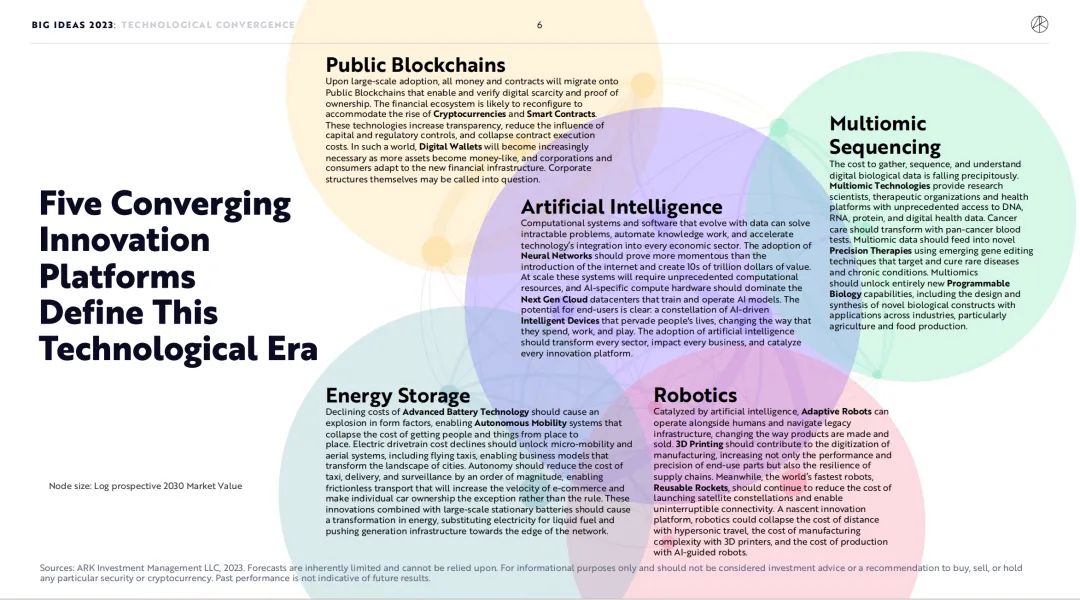

I. La convergence de cinq technologies majeures inaugure la prochaine révolution

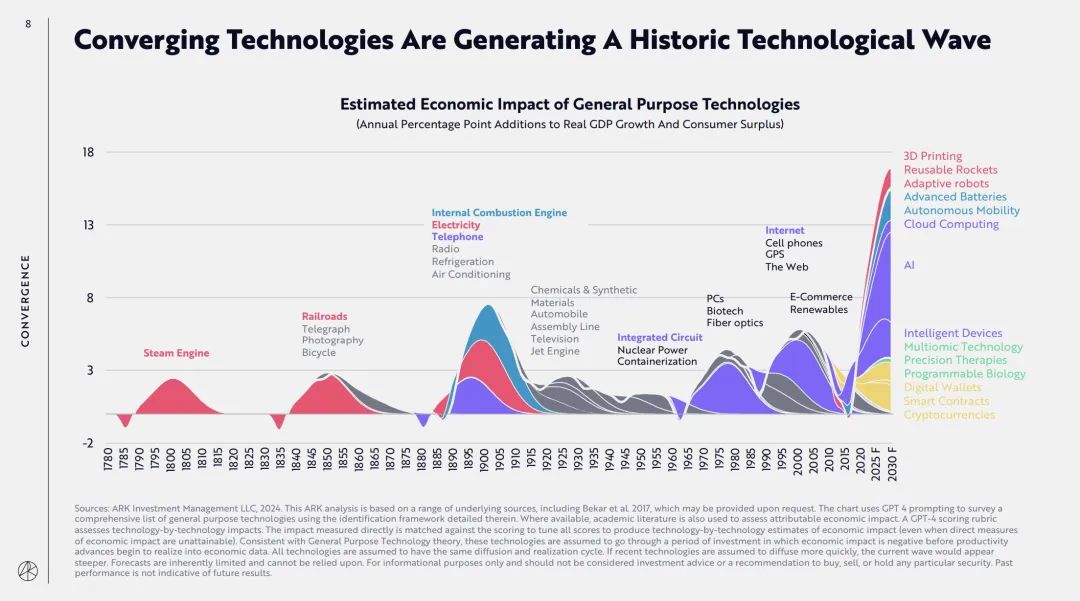

Selon ARK, la fusion des technologies disruptives définira le développement des dix prochaines années. Cette convergence technologique pourrait engendrer des changements économiques plus profonds encore que les première et deuxième révolutions industrielles.

Les cinq principales plateformes technologiques — intelligence artificielle (IA), blockchain publique, séquençage multi-omique, stockage d’énergie et robotique — sont en train de se combiner. Leur synergie devrait transformer toutes les activités économiques, faisant passer la croissance économique moyenne de 3 % sur les 125 dernières années à environ 7 % au cours des sept prochaines années.

Le graphique ci-dessous illustre l’impact historique des révolutions technologiques telles que la machine à vapeur, le chemin de fer ou le télégraphe, puis celui des technologies générales comme l’électricité, le téléphone ou la radio. Aujourd’hui, la convergence des cinq grandes plates-formes — IA, blockchain publique, séquençage multi-omique, stockage d’énergie et robotique — risque de dépasser en ampleur tous ces précédents impacts économiques.

La blockchain publique, l'une de ces cinq technologies clés, permettrait, à grande échelle, le transfert de toute monnaie et tout contrat vers des blockchains publiques, assurant la vérification des droits numériques et la preuve de propriété. L'écosystème financier pourrait être reconfiguré pour intégrer les cryptomonnaies et les contrats intelligents / finance décentralisée (DeFi).

Ces technologies améliorent la transparence, réduisent l’influence du capital et du contrôle réglementaire, et abaissent les coûts d’exécution des contrats. Dans un tel monde, à mesure que davantage d’actifs seront monétisés ou tokenisés, entreprises et consommateurs s’adapteront progressivement à cette nouvelle infrastructure financière. Les portefeuilles numériques (Digital Wallets) prendront alors une importance croissante. La structure traditionnelle de gouvernance des entreprises sera également remise en question.

II. La transformation induite par la blockchain publique

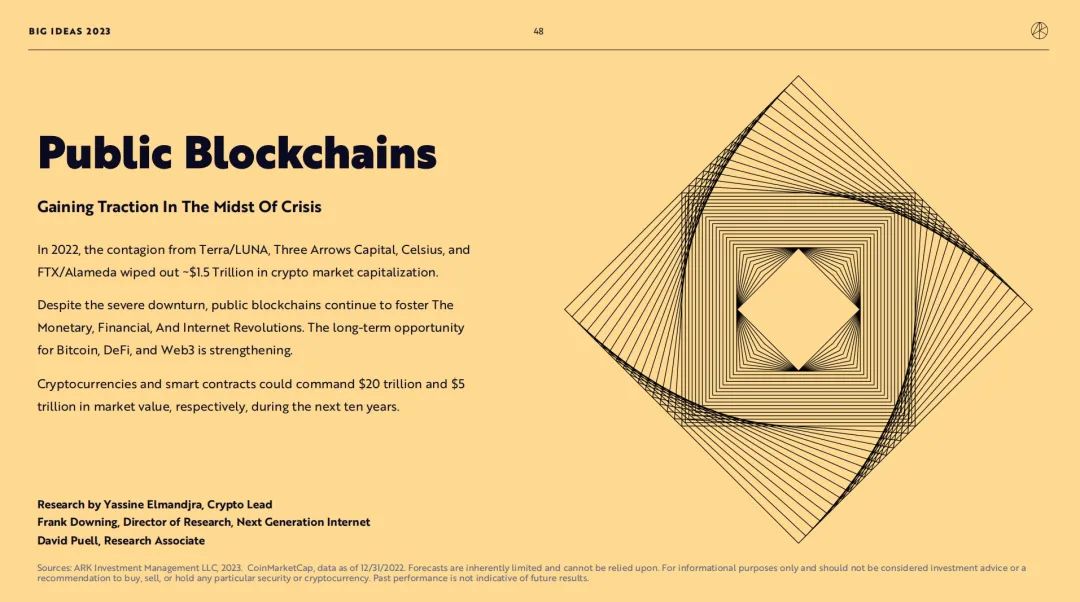

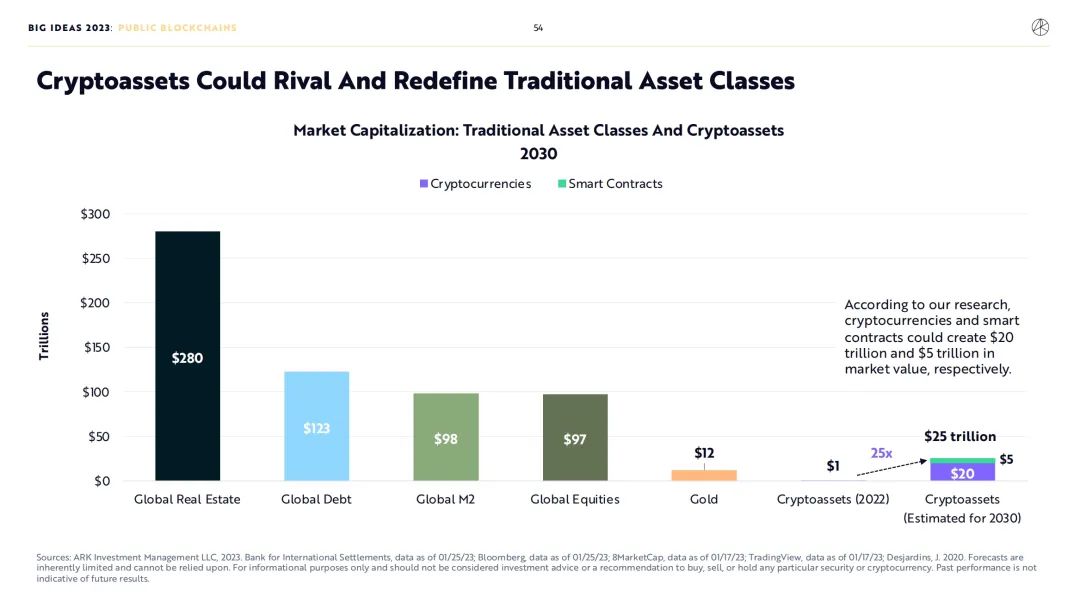

La notion de blockchain publique a été introduite principalement dans le rapport 2023. Malgré le krach subi par le secteur crypto en 2022, ARK affirme que la blockchain publique continue de transformer la monnaie, la finance et internet. Les opportunités à long terme du Bitcoin, de la DeFi et du Web3 se renforcent. D’ici dix ans, la capitalisation boursière des cryptomonnaies pourrait atteindre 20 000 milliards de dollars, celle des contrats intelligents / DeFi 5 000 milliards.

2.1 Révolution de la monnaie (The Money Revolution)

La blockchain publique coordonne le transfert de valeur et de propriété en dehors du contrôle étatique et centralisé, accélérant la transition d’un système monétaire centralisé vers un système global, décentralisé et non souverain.

Problèmes actuels : le système monétaire centralisé ne garantit pas efficacement l’économie mondiale :

1) 4 milliards de personnes vivent sous des régimes autoritaires ;

2) Plus de 2 milliards de personnes subissent une inflation à deux chiffres ;

3) Plus de 1 milliard de personnes n’ont pas accès aux services de paiement traditionnels ;

4) Plus de 1 milliard de personnes dépendent des virements internationaux.

La force du changement provient principalement des cryptomonnaies, incarnées par le Bitcoin :

1) Le Bitcoin garantit l’indépendance de la propriété, grâce à la cryptographie et à l’autogestion (self-custody) ;

2) Le Bitcoin est résistant à l’inflation. Son offre est mathématiquement mesurable et prévisible : 19 millions de bitcoins en circulation aujourd’hui, plafonnés à 21 millions ;

3) Le Bitcoin est inviolable : le seuil d’entrée est très bas, seul le détenteur de la clé privée peut effectuer une transaction ;

4) Le Bitcoin est vérifiable et transparent publiquement.

2.2 Révolution financière (The Financial Revolution)

La blockchain publique reconstruit en dehors du système financier traditionnel une infrastructure financière décentralisée (DeFi), capable de répondre à de nombreux besoins non satisfaits et de résoudre des problèmes persistants.

Problèmes actuels :

1) Plus de 2 milliards de personnes n’ont pas accès aux services bancaires de base, comme la gestion de compte ou le crédit ;

2) L’opacité du système financier a causé plusieurs crises ;

3) Le risque lié aux contreparties institutionnelles traditionnelles crée des points de défaillance unique, tandis que la prise de décision centralisée favorise la rente.

La force du changement vient de la nouvelle infrastructure DeFi :

1) La DeFi élimine les intermédiaires traditionnels. L’exécution automatisée des contrats intelligents ne nécessite aucune entité de confiance ;

2) La DeFi est globale : les services financiers déployés sur des protocoles ouverts sont accessibles à toute personne connectée à internet, qu’elle souhaite gérer, échanger ou emprunter ;

3) La DeFi est interopérable : les services financiers étant open source et compatibles, ils permettent une innovation rapide et des expérimentations continues ;

4) La DeFi est vérifiable et transparente : chaque utilisateur gère ses propres risques, les garanties et flux de capitaux étant visibles publiquement sur le grand livre.

2.3 Révolution d’internet (The Internet Revolution)

La blockchain publique permet, en dehors des grands groupes et géants technologiques, de réaliser une transition de la propriété des données, identités et réputations du modèle d’entreprise vers celui de l’individu.

Problèmes actuels :

1) Les géants actuels d’internet tirent leur croissance de l’exploitation, de la possession et de la monétisation des données utilisateurs ;

2) Les identités et réputations numériques ne sont pas interopérables entre différentes plateformes ;

3) Des décideurs centralisés contrôlent la découverte d’informations, modérant subjectivement contenu et interactions.

La force du changement provient de l’économie de valeur du Web3 :

1) Le Web3 repose sur la souveraineté individuelle, introduisant le concept de propriété numérique personnelle ;

2) Le Web3 repose sur des protocoles plutôt que sur des plateformes. Ces protocoles distribués permettent une gestion décentralisée des données et un accès ouvert, limitant le pouvoir des agrégateurs centraux ;

3) Le Web3 propose de nouveaux modèles économiques, intégrant des systèmes monétaires dans l’écosystème, permettant aux utilisateurs de participer à la création de valeur et au développement du réseau ;

4) Le Web3 fusionne consommation et investissement. Avec la numérisation de l’économie, les comportements des consommateurs évoluent, donnant naissance à de nouveaux modèles commerciaux mêlant achat, possession et utilisation.

Cette blockchain publique combinant réseau Bitcoin/crypto, DeFi et Web3 redéfinira davantage encore les actifs traditionnels, atteignant potentiellement une valeur de marché cumulée de 25 000 milliards de dollars d’ici 2030 (dont 20 000 milliards pour les actifs crypto et 5 000 milliards pour les protocoles DeFi/contrats intelligents).

III. Contrats intelligents — moteurs de la révolution financière et internet

Après les échecs désastreux des institutions crypto centralisées en 2022/2023, les contrats intelligents déployés sur les blockchains publiques offrent une alternative décentralisée, automatisée et vérifiable au système financier traditionnel.

Il s’avère que la décentralisation est cruciale pour préserver la proposition de valeur fondamentale de l’infrastructure blockchain publique.

Selon ARK, avec l’intérêt croissant pour les actifs financiers tokenisés (stablecoins, obligations américaines tokenisées, etc.), le volume des actifs sur chaîne a fortement augmenté. La valeur du marché liée aux applications décentralisées devrait croître annuellement de 32 %, passant de 775 milliards de dollars en 2023 à 5 200 milliards en 2030.

Voici les principaux points :

3.1 Les contrats intelligents, fondement du système financier d’internet de la valeur

Encore à ses débuts, le contrat intelligent alimente progressivement un nouveau système financier natif d’internet. Porté notamment par Ethereum, le plus grand réseau de contrats intelligents, plusieurs blockchains soutiennent désormais des activités sur chaîne et se disputent des parts de marché.

3.2 Les stablecoins illustrent parfaitement la proposition de valeur des contrats intelligents

Face à l’hyperinflation dans les marchés émergents et à l’instabilité mondiale croissante, la demande de stablecoins offrant un accès numérique au dollar augmente fortement. Au cours des trois dernières années, le nombre quotidien d’adresses actives de stablecoins a augmenté de 93 % par an, passant de 171 000 à 1,2 million. En 2023, le volume des transactions en stablecoins a dépassé celui de Mastercard.

3.3 Les actifs financiers traditionnels migrent vers la blockchain

La tokenisation permet la gestion d’actifs sur blockchain publique, facilitant la vérification, le suivi, la transaction et l’utilisation des fonds comparé aux marchés financiers traditionnels. En 2023, les fonds d’obligations publiques tokenisées ont augmenté de plus de 7 fois, atteignant 850 millions de dollars. Bien que lancés initialement sur Stellar, ces fonds ont trouvé en Ethereum le plus grand marché en 2023.

3.4 Les développeurs ont amélioré les protocoles durant le marché baissier

Face à la crise de 2022 et ses conséquences, les développeurs clés ont élaboré des feuilles de route techniques et renforcé les protocoles en vue du prochain marché haussier. Ethereum a réussi sa transition vers la preuve d’enjeu (PoS), tandis que Solana a établi un nouveau record de disponibilité ininterrompue.

3.5 Les Layer2 étendent les transactions dans l’écosystème Ethereum

Depuis début 2021, plus de 20 projets Layer2 ont été lancés, permettant à Ethereum d’augmenter en moyenne quatre fois son volume quotidien de transactions à moindre coût. Malgré leurs succès initiaux, la plupart des Layer2 restent sous contrôle centralisé, ce qui complique l’expérience utilisateur et développeur.

3.6 Un coût réduit stimule la fidélisation des utilisateurs sur chaîne

Avec la baisse des frais de transaction, le taux d’engagement sur chaîne (mesuré par le ratio d’adresses actives quotidiennes DAU sur mensuelles MAU) augmente.

3.7 Les blockchains monolithiques comme Solana proposent une autre voie vers l’extensibilité verticale

Les réseaux de contrats intelligents impliquent des compromis fonctionnels. En priorisant la décentralisation de base, l’écosystème Ethereum devient plus complexe à mesure qu’il grossit. En revanche, en misant sur l’extensibilité mono-couche, Solana maintient une architecture simple pour les utilisateurs et développeurs, obtenant ainsi un succès progressif.

3.8 Les contrats intelligents réduisent les coûts des services financiers

La valeur mondiale des actifs financiers est passée de 140 000 milliards de dollars en 2000 à 510 000 milliards en 2020, résultat conjoint de la croissance économique, de la financiarisation accrue et de l’expansion des multiples boursiers. Les coûts opérationnels du système financier mondial augmentent proportionnellement à la valeur des actifs. Les revenus annuels du secteur financier s’élèvent à 20 000 milliards de dollars, soit 3,3 % de la valeur totale des actifs financiers. Les contrats intelligents peuvent considérablement réduire ce fardeau pour l’économie mondiale.

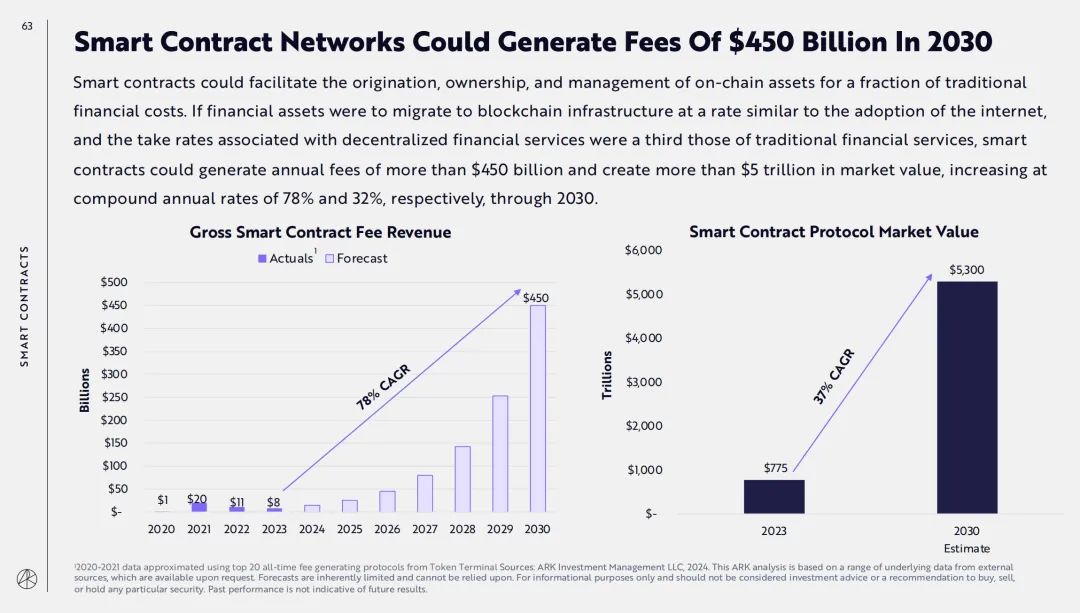

3.9 D’ici 2030, les réseaux de contrats intelligents généreront 450 milliards de dollars de frais de service

Les contrats intelligents permettent de créer, posséder et gérer des actifs sur chaîne à un coût bien inférieur aux services financiers traditionnels. Si les actifs tokenisés migrent vers la blockchain à un rythme similaire à celui de l’adoption d’internet, et si les taux de service DeFi atteignent le tiers de ceux des services financiers traditionnels, les contrats intelligents pourraient générer plus de 450 milliards de dollars de frais annuels, créant une valeur de marché supérieure à 5 000 milliards de dollars d’ici 2030, avec des taux de croissance annuels composés respectifs de 78 % et 32 %.

IV. Portefeuilles numériques — éliminer les intermédiaires financiers traditionnels

Comme mentionné dans le rapport 2023 d’ARK, la blockchain publique transforme les systèmes existants sur trois niveaux — monnaie, finance, internet —, dont une solution phare est la DeFi. Mais qui donc porte ces actifs tokenisés sur la blockchain publique ? Il faut ici évoquer les portefeuilles numériques.

Fait intéressant, dans le rapport d’ARK, le portefeuille numérique (Digital Wallet) ne correspond pas exactement au portefeuille crypto (Crypto Wallet) de la blockchain publique, même si certains axes de croissance évoqués ci-dessous peuvent être réalisés via des paiements crypto/blockchain.

Pour ARK, le portefeuille numérique utilise la technologie blockchain pour transformer le système de paiement traditionnel (interne ou externe), réduisant ainsi les coûts et améliorant l’efficacité (via un écosystème de paiement fermé), tout en tirant parti du vaste dividende accumulé par les portefeuilles numériques auprès des consommateurs et commerçants, valorisant ainsi les entreprises concernées.

4.1 État des lieux des portefeuilles numériques

Les portefeuilles numériques ont attiré des milliards de consommateurs et des millions de commerçants, comptant aujourd’hui 3,2 milliards d’utilisateurs, soit 40 % de la population mondiale. À mesure que consommateurs et commerçants adoptent ces outils, l’utilisation des comptes chèques, cartes de crédit/débit et comptes directs chez les marchands diminue.

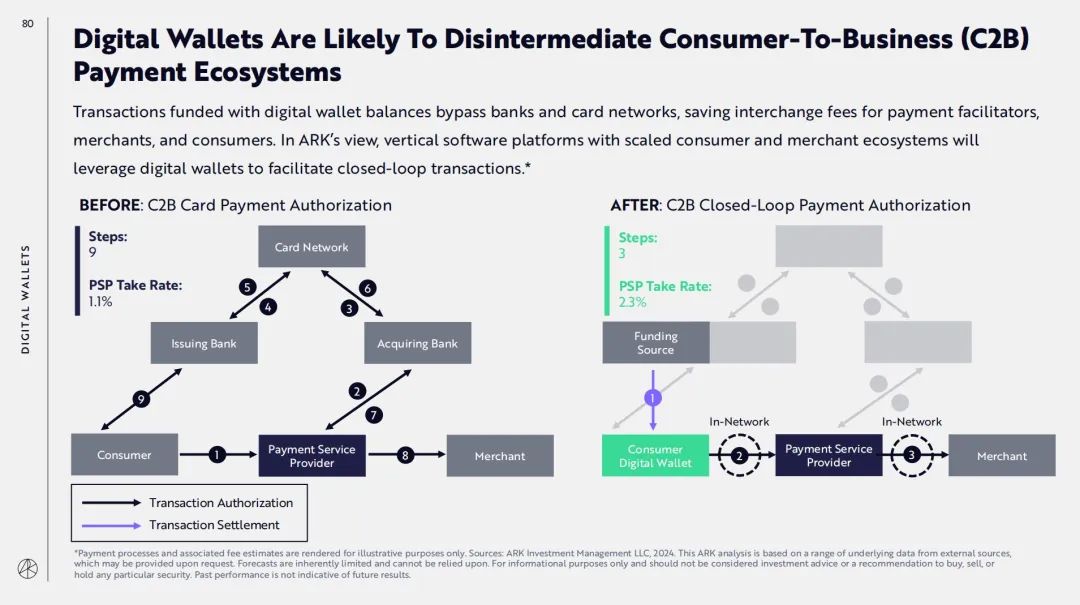

Les portefeuilles numériques peuvent fondamentalement transformer la nature des transactions financières traditionnelles — en éliminant les intermédiaires.

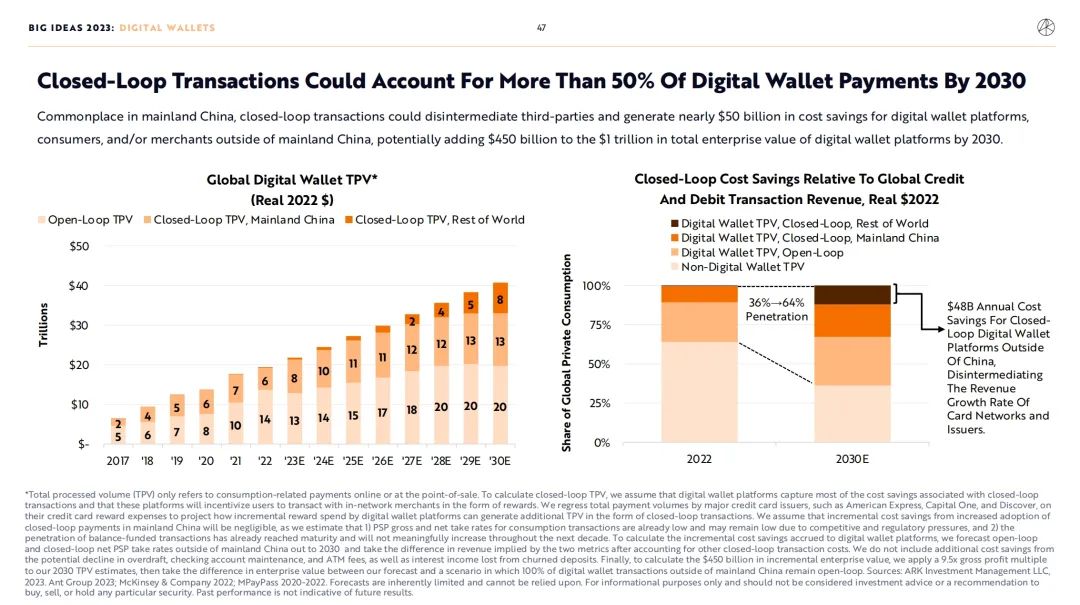

Les portefeuilles numériques permettent un circuit fermé pour plus de 50 % des paiements, économisant près de 50 milliards de dollars au marché. D’ici 2030, la valeur des entreprises de portefeuilles numériques pourrait augmenter de 450 milliards de dollars supplémentaires, passant de 1 000 milliards actuellement. Selon ARK, le nombre d’utilisateurs de portefeuilles numériques croîtra annuellement de 8 %, atteignant 65 % de la population mondiale en 2030.

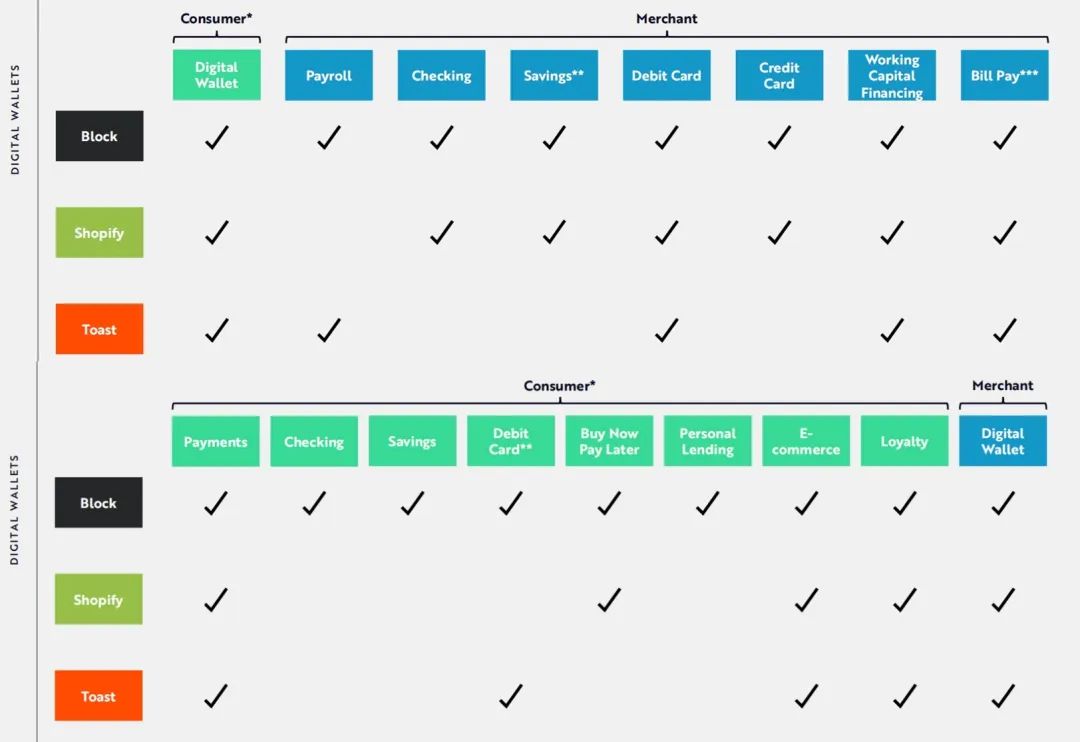

Les logiciels verticaux sont des solutions personnalisées pour des secteurs spécifiques, tels que Block, Shopify et Toast. Actuellement, les leaders de ces logiciels étendent rapidement leurs services financiers aux deux extrémités — consommateurs et commerçants. Grâce à leur réseau bidirectionnel, ces logiciels facilitent des transactions fermées allant du consommateur au commerçant, du commerçant à l’employé, et de l’employé au commerçant.

ARK estime que les portefeuilles numériques intégrés à ces applications créeront des écosystèmes de paiement totalement clos. Selon ses recherches, au cours des sept prochaines années, les revenus générés par les paiements fermés aux consommateurs, les services bancaires aux entreprises et les salaires/paiements aux employés croîtront annuellement de 22 à 33 %, passant de 7 milliards de dollars en 2023 à 27-50 milliards en 2030.

Voici les principaux points :

4.2 Renforcer les services financiers aux entreprises, étendre ceux aux consommateurs

Block, Shopify et Toast sont des plateformes très attractives qui utiliseront probablement le portefeuille numérique comme pivot central reliant consommateurs, commerçants et employés. Outre le soutien à leurs activités principales, elles collaborent avec des banques partenaires et fintechs, ou activent leur propre licence bancaire, éliminant ainsi les services inefficaces des institutions financières traditionnelles dans leurs innombrables interactions avec les commerçants.

En parallèle, ces logiciels verticaux peuvent non seulement construire un vaste réseau commercial backend, mais aussi développer un réseau frontalier de consommateurs via le portefeuille numérique. En développant simultanément les deux réseaux, ils ferment la boucle et deviennent le système d’exploitation de ces réseaux bilatéraux.

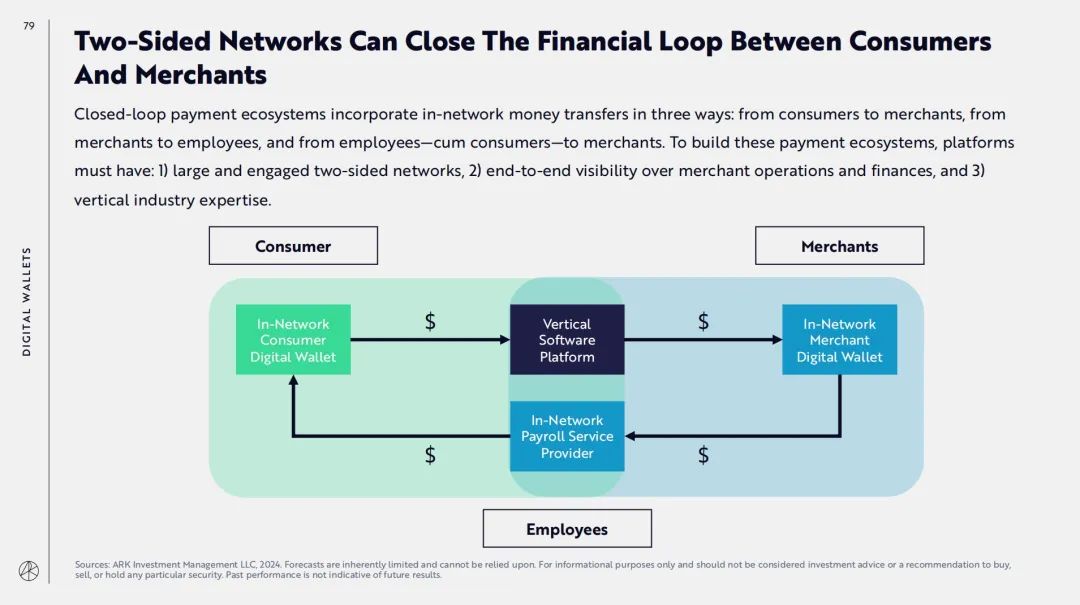

4.3 Écosystème de paiement en circuit fermé

L’écosystème de paiement en circuit fermé combine les transferts financiers internes de trois manières : du consommateur au commerçant, du commerçant à l’employé, et de l’employé et du consommateur au commerçant. Pour construire ces écosystèmes, les plateformes doivent disposer de : 1) un réseau bilatéral vaste et actif ; 2) une visibilité complète sur les opérations et finances des commerçants ; 3) une expertise sectorielle verticale.

Les transactions effectuées via le solde du portefeuille numérique contournent les banques et les réseaux de cartes, économisant ainsi les frais de transaction pour les prestataires, les commerçants et les consommateurs. Selon ARK, les plateformes logicielles verticales disposant d’écosystèmes massifs de consommateurs et de commerçants sont particulièrement bien positionnées pour exploiter les portefeuilles numériques afin de maximiser les bénéfices des transactions fermées.

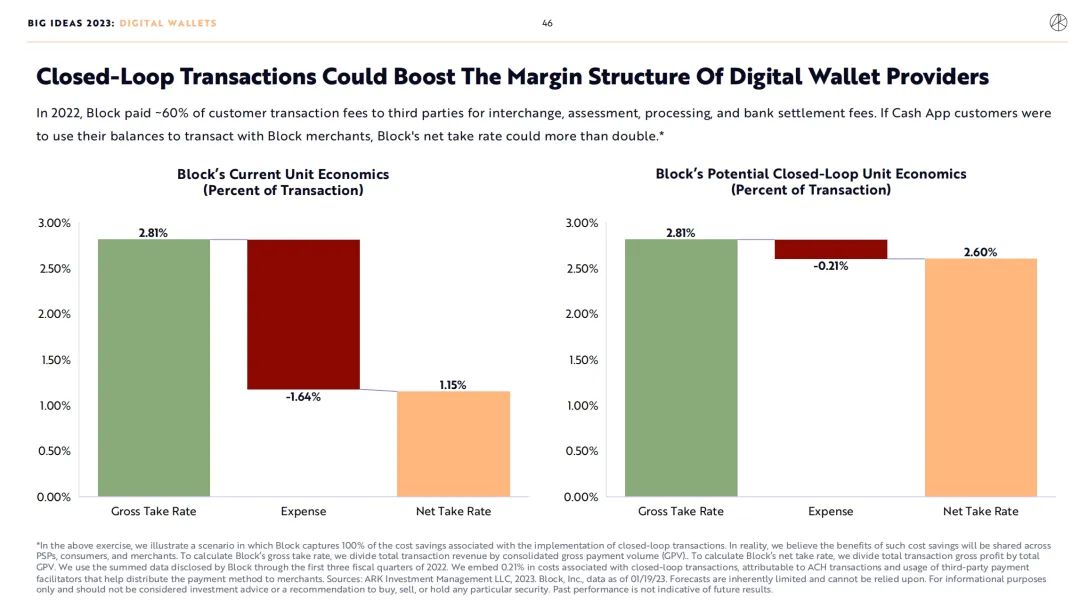

En 2022, Block a versé environ 60 % des frais de transaction clients à des tiers pour les coûts d’échange, d’évaluation, de traitement et de règlement. Si l’application grand public Cash App pouvait permettre aux utilisateurs d’utiliser leur solde pour payer chez les commerçants Block, le taux net de commission de Block pourrait plus que doubler.

Les écosystèmes de paiement fermés sont courants en Chine continentale. Leur déploiement hors de Chine pourrait éliminer les intermédiaires tiers, économisant près de 50 milliards de dollars aux plateformes de portefeuilles numériques, aux consommateurs et/ou aux commerçants. D’ici 2030, la valeur totale des entreprises de portefeuilles numériques pourrait augmenter de 450 milliards de dollars.

Par ailleurs, dans le rapport 2024, ARK a ajouté spécifiquement aux écosystèmes fermés les services financiers aux commerçants ainsi que les salaires/paiements aux employés.

D’après ARK, au cours des sept prochaines années, les revenus principaux de Block Square, Shopify et Toast croîtront annuellement de 22 %, passant de 7 milliards de dollars en 2023 à 27 milliards en 2030. D’ici 2030, les activités de paiement fermé — paiements consommateurs, services financiers aux entreprises et salaires/paiements employés — généreront 23 milliards de dollars de revenus additionnels, portant le taux de croissance annuel de 22 % à 33 %.

V. Conclusion

Bien que l’industrie de la blockchain publique n’ait pas de « moment iPhone » comme l’IA, son impact sur la transformation des architectures traditionnelles — surtout financières — sera profond, même si ce processus est long.

Ce cheminement commencera par les paiements financiers. Ceux qui captureront directement de la valeur seront d’abord les sociétés de paiement.

Du point de vue des fonds de Wall Street, les entreprises de portefeuilles numériques disposant déjà d’une base massive de consommateurs et de commerçants, une fois dotées de capacités de paiement crypto/blockchain — qu’elles utilisent des stablecoins ou un réseau de règlement interne pour transformer le système de paiement traditionnel — pourraient connaître une forte augmentation de valeur, reflétée directement dans leur cours boursier.

Pour les fonds de Wall Street, cette capture de valeur est immédiate, et représente aussi la voie la plus prometteuse pour la crypto d’atteindre une adoption massive via le monde hors-chaîne. On peut déjà observer cela dans la stratégie de Paypal lançant son stablecoin sur Solana.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News