Le prix du jeton Rollup est-il surévalué ou sous-évalué ? Nous avons effectué une analyse de la structure revenus-dépenses de Rollup

TechFlow SélectionTechFlow Sélection

Le prix du jeton Rollup est-il surévalué ou sous-évalué ? Nous avons effectué une analyse de la structure revenus-dépenses de Rollup

La diversité des modèles économiques et la capacité d'adaptation des différents Rollups aux divers états du marché révèlent une réflexion profonde sur l'écosystème des Rollups L2 d'Ethereum.

Rédaction : IOSG Ventures

Contexte

L'écosystème des Rollups L2 d'Ethereum commence à prendre forme. La TVL (valeur totale verrouillée) quotidienne globale dépasse désormais 37 milliards de dollars, soit plus de trois fois celle de Solana et plus d'un cinquième de celle d'Ethereum. Du point de vue des utilisateurs, le nombre moyen journalier d'utilisateurs actifs sur les principaux L2 atteint récemment 158 000, dépassant largement les environ 100 000 de Solana.

Cependant, la performance à court terme des jetons des Rollups n'a pas rencontré les attentes du marché. En termes de capitalisation boursière, Arbitrum s'élève à 7,8 milliards de dollars, Optimism à 7,3 milliards, Starknet à 6,9 milliards, tandis que zkSync, récemment lancé avec une distribution airdrop, affiche une FDV (valeur entièrement diluée) de 3,5 milliards — contre une FDV de 74 milliards pour Solana au même moment. Le lancement récent de zkSync, accompagné d'une faible performance sur le marché, n’a pas non plus satisfait les attentes placées dans les Rollups.

Du côté des revenus, Ethereum a généré environ 2 milliards de dollars en 2023. Sur la même période, Arbitrum et Op Mainnet ont rapporté respectivement 63 millions et 37 millions. Cette année, deux nouveaux entrants performants, Base et zkSync, ont engrangé respectivement 50 millions et 23 millions de dollars au premier semestre 2024, tandis qu’Ethereum produisait déjà 1,39 milliard sur la même période. L’écart reste donc important : les Rollups n’ont pas encore atteint une échelle de revenus comparable à celle d’Ethereum.

Certes, la faible activité de certains Rollups joue un rôle, mais c’est un problème partagé par la plupart des blockchains. Ce qui nous intéresse davantage est de savoir dans quelle mesure les Rollups remplissent leur mission initiale d’infrastructure pour l’adoption massive, et si leur valeur actuelle est sous-estimée en raison de cette faible activité ?

Tout revient à la question initiale : les Rollups sont nés de la congestion croissante d’Ethereum, dont les frais étaient devenus inacceptables pour les utilisateurs. Dès leur conception, ils avaient donc pour objectif fondamental de « réduire les coûts de transaction ». Outre la sécurité de niveau Ethereum L1 bien connue, les Rollups présentent une structure de coût révolutionnaire, souvent résumée par la formule : « plus il y a d’utilisateurs, moins cher devient le Rollup ».

Si ce principe peut être pleinement mis en œuvre, nous sommes convaincus que les Rollups possèdent une valeur irremplaçable. Une structure de coûts plus rationnelle renforce également la résilience face aux fluctuations du marché. Des flux de trésorerie stables permettent des investissements continus, source de compétitivité durable. Les protocoles ayant un avantage en termes de marge bénéficiaire verront naturellement leur valorisation augmenter à long terme.

Ce document analyse brièvement la structure économique actuelle des Rollups et explore leurs perspectives futures.

1. Le modèle économique des Rollups

1.1 Aperçu général

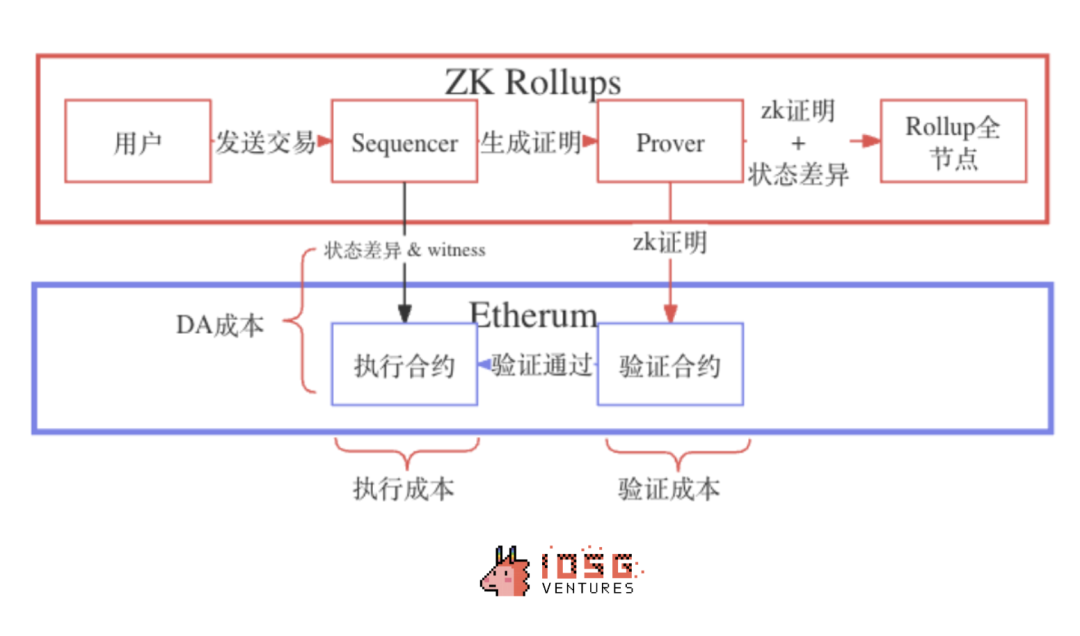

Les protocoles de Rollup utilisent le Séquenceur comme point central de gestion financière. Ils perçoivent des frais auprès des utilisateurs pour couvrir les coûts engendrés sur L1 et L2, tout en générant un profit supplémentaire.

Côté revenus, les frais perçus par les Rollups incluent :

-

Frais de base (incluant les frais de congestion)

-

Frais prioritaires

-

Coûts liés à L1

Les frais potentiels que le protocole peut capter selon sa stratégie incluent :

-

Les frais MEV

Côté coûts, on distingue les coûts d’exécution sur L2 (relativement mineurs) et les coûts principalement supportés sur L1, notamment :

-

Coût de disponibilité des données (DA)

-

Coût de vérification

-

Coût de communication

La particularité du modèle économique des Rollups réside dans leur structure de coûts : le coût DA, majoritaire, est considéré comme un coût variable fonction du volume de données, tandis que les coûts de vérification et de communication sont plutôt vus comme des coûts fixes nécessaires au fonctionnement du Rollup.

D’un point de vue économique, nous souhaitons analyser le coût marginal — c’est-à-dire dans quelle mesure le coût additionnel d’une transaction supplémentaire est inférieur au coût moyen par transaction — afin de valider empiriquement la validité de l’affirmation « plus il y a d’utilisateurs, moins cher devient le Rollup ».

Cette efficacité provient du traitement par lots, de la compression des données et de l’agrégation des preuves, ce qui donne aux Rollups un avantage significatif en termes de coût marginal par rapport aux autres blockchains. Théoriquement, les coûts fixes peuvent être amortis sur chaque transaction, devenant négligeables à très haut volume. Mais cette hypothèse mérite d’être vérifiée.

1.2 Revenus des Rollups

1.2.1 Revenus issus des frais de transaction

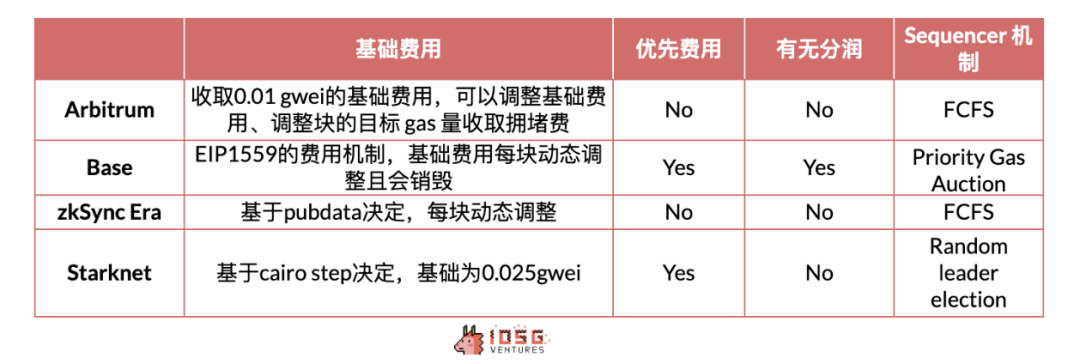

Le principal revenu des Rollups provient des frais de gaz, destinés à couvrir leurs coûts opérationnels et à générer un bénéfice permettant de se prémunir contre les variations futures du prix du gaz sur L1. Certains L2 ajoutent des frais prioritaires, permettant aux utilisateurs d’accélérer des transactions urgentes.

Arbitrum et zkSync adoptent un système FCFS (First-Come, First-Served), traitant les transactions dans l’ordre d’arrivée sans possibilité de « sauter la file ». OP Stack gère cette question de manière flexible, autorisant le paiement d’un supplément pour prioriser une transaction.

Source : IOSG Ventures

Pour l’utilisateur, les frais sur L2 sont déterminés par un minimum fixe lorsque le réseau est peu sollicité. Lorsque le trafic augmente, les Rollups appliquent des frais de congestion, calculés selon leur propre estimation du niveau de congestion (souvent exponentiels).

Étant donné que les coûts L2 sont extrêmement faibles (limités aux dépenses d’ingénierie et d’exploitation hors chaîne), et que les frais d’exécution sont fixés librement par le protocole, presque tous les paiements effectués par les utilisateurs deviennent du profit pur. Contrôlant le Séquenceur de manière centralisée, les Rollups décident librement du seuil minimal, des frais de congestion et des frais prioritaires. Les frais d’exécution L2 deviennent ainsi un « jeu de paramètres », ajustables à volonté tant que l’écosystème est dynamique et que les utilisateurs ne s’en plaignent pas.

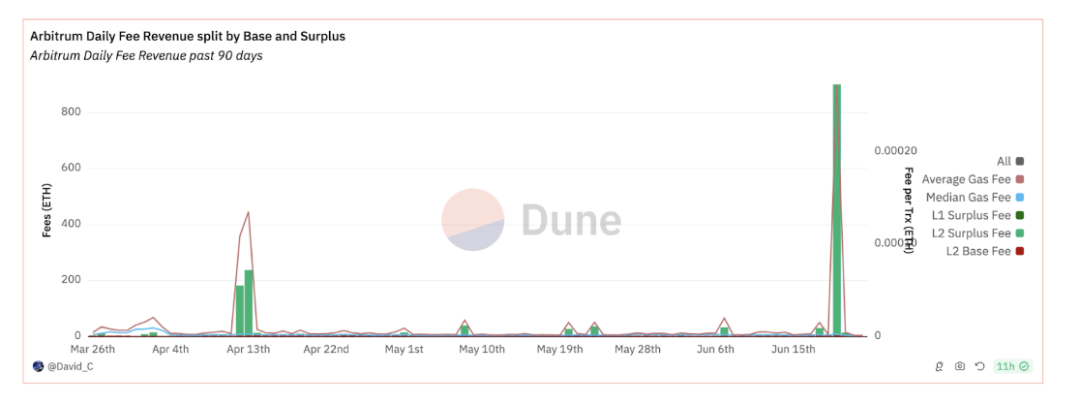

Source : David_c @Dune Analytic

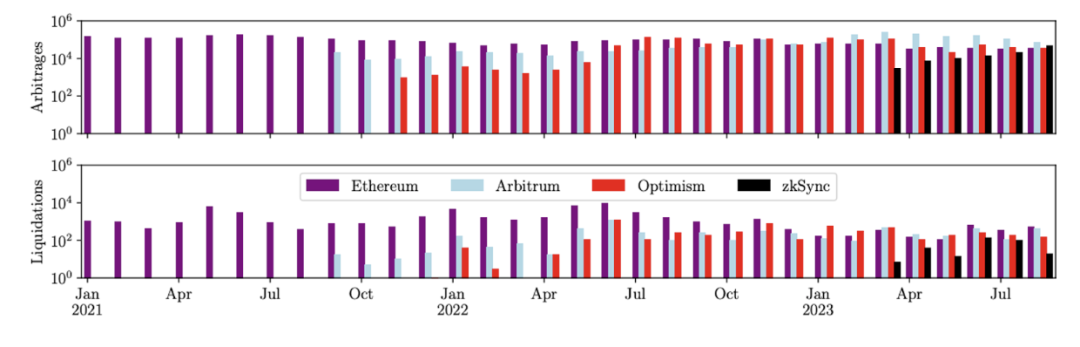

1.2.2 Revenus MEV

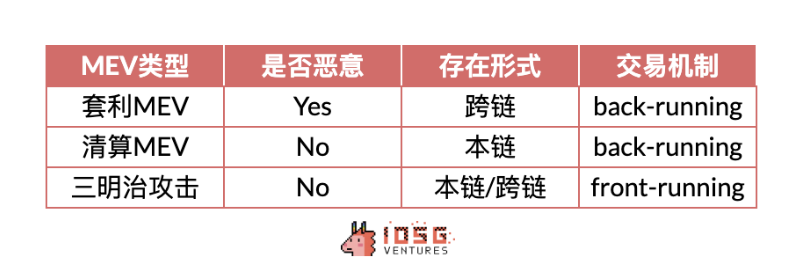

Les transactions MEV se divisent en MEV malveillant et MEV non malveillant. Le MEV malveillant correspond à des attaques comme le sandwich attack (front-running), où l’attaquant insère sa transaction avant celle de l’utilisateur, forçant celui-ci à acheter plus cher ou vendre moins cher — ce qu’on appelle être « coincé ».

Le MEV non malveillant inclut les arbitrages et les liquidations (back-running). Ces comportements stabilisent les prix entre différentes plateformes, améliorent l’efficacité du marché, éliminent les positions trop risquées et réduisent les risques systémiques. Ils sont donc généralement considérés comme bénéfiques.

Source : IOSG Ventures

Contrairement à Ethereum, les Rollups n’offrent pas de mempool public : seul le séquenceur peut voir les transactions avant leur finalisation. Cela signifie que seul le séquenceur peut extraire le MEV sur L2. Étant donné que la quasi-totalité des L2 utilisent actuellement un séquenceur centralisé, les cas de MEV malveillant sont rares. Les revenus MEV actuels proviennent donc principalement des arbitrages et des liquidations.

Selon une étude menée par Christof Ferreira Torres et ses collègues, qui ont rejoué les transactions sur plusieurs Rollups, Arbitrum, Optimism et Zksync connaissent effectivement des activités MEV non malveillantes. Ces trois chaînes ont généré ensemble 580 millions de dollars de valeur MEV, un montant suffisamment élevé pour en faire une source de revenus notable.

Source : Rolling in the Shadows: Analyzing the Extraction of MEV Across Layer-2 Rollup

1.2.3 Frais liés à L1

Il s’agit des frais perçus par les Rollups pour couvrir leurs coûts liés à L1, dont la composition sera détaillée plus loin. Chaque Rollup adopte une méthode différente. En plus d’estimer le coût du gaz L1 pour couvrir les frais de publication des données, certains ajoutent un supplément visant à constituer une réserve face aux fluctuations futures du gaz — ce qui représente en réalité un revenu supplémentaire pour le protocole. Par exemple, Arbitrum ajoute une composante « Dynamique », tandis qu’OP Stack applique un coefficient « Dynamic Overhead ». Avant la mise à jour EIP-4844, ce supplément représentait environ un dixième du coût DA.

1.2.4 Partage des revenus (Revenue Sharing)

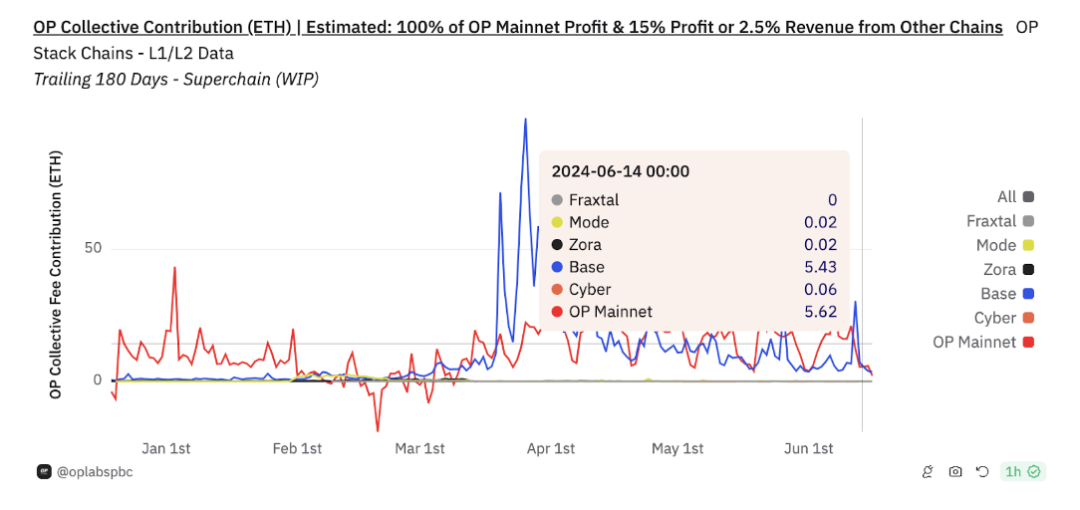

Base, utilisant OP Stack, présente une particularité : un mécanisme de partage des revenus. Base s’engage à verser à OP Stack le plus élevé entre 2,5 % de ses revenus totaux ou 15 % du profit après déduction des coûts L1 de publication des données. En retour, Base participe à la gouvernance de OP Stack et du Superchain, et reçoit jusqu’à 2,75 % de l’offre totale de jetons OP. Selon les dernières données, Base contribue environ 5 ETH par jour aux revenus de Superchain.

On constate que Base apporte une part significative des revenus d’Optimism. Au-delà des flux financiers, cet effet de réseau sain renforce l’attractivité de l’écosystème OP Stack aux yeux des utilisateurs et du marché. Bien que certaines métriques d’Arbitrum (comme la TVL ou la capitalisation des stablecoins) dépassent celles de Base + Optimism, il ne parvient plus à rivaliser avec elles en volume de transactions ni en revenus. Le ratio P/S (Price-to-Sales) illustre bien ce point : en tenant compte des revenus de Base, le ratio P/S de $OP est supérieur de 16 % à celui de $ARB, reflétant la valeur ajoutée par l’écosystème.

Source : OP Lab

1.3 Coûts des Rollups

1.3.1 Coût des données sur Ethereum L1

Les structures de coûts varient selon les chaînes, mais peuvent être regroupées en grandes catégories : coût de communication, coût DA, et coût de vérification spécifique aux ZK Rollups.

-

Coût de communication : inclut les mises à jour d’état entre L1 et L2, les interactions inter-chaînes, etc.

-

Coût DA : publication sur la couche DA des données compressées, racines d’état, preuves ZK, etc.

Avant EIP-4844, le coût DA représentait la majeure partie du coût L1 (plus de 95 % pour Arbitrum et Base, plus de 75 % pour zkSync, plus de 80 % pour Starknet).

Après EIP-4844, le coût DA a chuté drastiquement, avec une réduction comprise entre 50 % et 99 % selon les mécanismes propres à chaque L2.

1.3.2 Coût de vérification

Utilisé principalement par les ZK Rollups, ce coût sert à vérifier cryptographiquement la validité des transactions via des preuves ZK.

1.3.3 Autres coûts

Inclut principalement les coûts d’ingénierie hors chaîne et d’exploitation. Compte tenu du modèle actuel des Rollups, le coût de fonctionnement des nœuds est proche de celui d’un serveur cloud (similaire aux coûts AWS d’une entreprise), donc relativement faible.

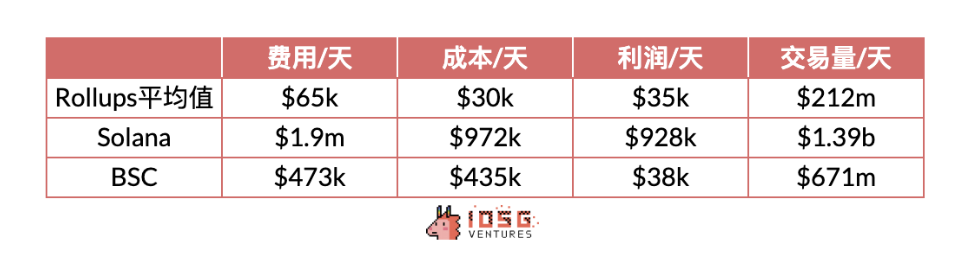

1.4 Profitabilité des L2 comparée à celle des autres L1

À ce stade, nous avons une vision claire de la structure revenus-dépenses des Rollups L2. Comparons-la maintenant à celle des autres L1, en utilisant les données moyennes hebdomadaires d’Arbitrum, Base, zkSync et Starknet.

Source : Dune Analytic, Growthepie

On observe que la marge bénéficiaire des Rollups est proche de celle de Solana, et nettement supérieure à celle de BSC. Cela confirme l’efficacité du modèle économique des Rollups en matière de rentabilité et de gestion des coûts.

2. Comparaison transversale des Rollups

2.1 Aperçu général

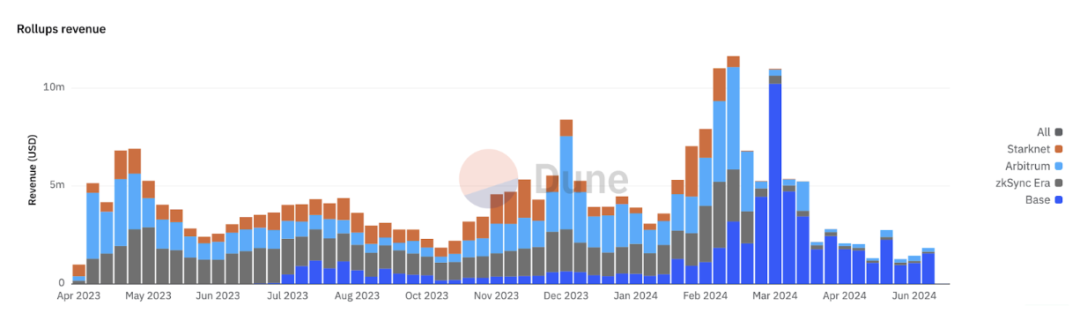

Les performances fondamentales des Rollups varient fortement selon leur stade de développement. Par exemple, lorsqu’un Rollup est attendu pour lancer son jeton, cela entraîne généralement une forte hausse du volume de transactions, suivie d’une augmentation des frais perçus et dépensés.

Source : IOSG Ventures

La plupart des Rollups en sont encore à un stade précoce : leur profitabilité absolue importe moins que l’équilibre budgétaire et la viabilité à long terme. C’est précisément la philosophie défendue par Starknet, qui refuse de facturer des frais supplémentaires aux utilisateurs pour réaliser des profits.

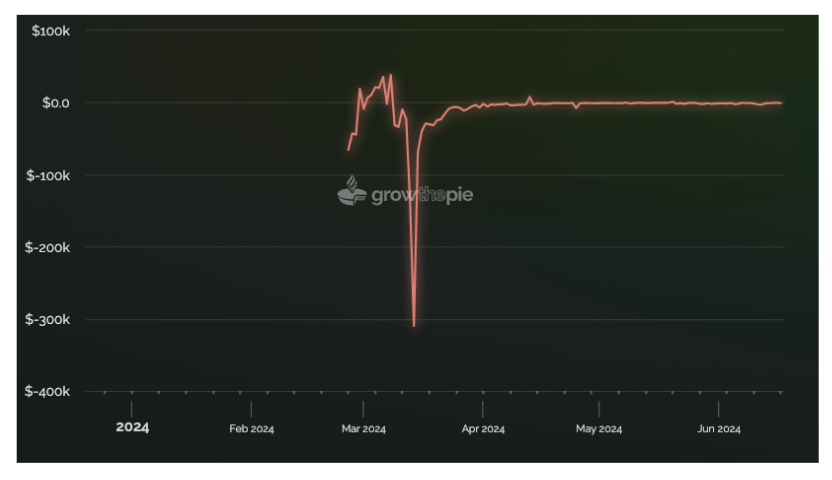

Depuis mars cependant, Starknet fonctionne en perte continue. Son activité sur chaîne est effectivement faible, mais quelles en sont les causes profondes ? Cette situation va-t-elle perdurer ?

Examinons cette question de plus près. En réalité, la structure des revenus des Rollups est assez similaire, mais les différences de mécanismes (coût marginal, compression des données, etc.) créent des écarts significatifs en matière de coûts.

Source : IOSG Ventures

Nous allons comparer les coûts des différents Rollups afin de mieux comprendre leurs caractéristiques respectives.

2.2 Structures de coûts selon les types de L2

ZK Rollup

Les principales différences entre ZK Rollups concernent le coût de vérification, souvent considéré comme un coût fixe difficile à répartir via les frais de transaction. C’est d’ailleurs la cause principale des déficits observés chez certains Rollups.

Source : David Barreto @Starknet, Quarkslab, Eli Barabieri, IOSG Ventures

Nous nous concentrerons ici sur les deux ZK Rollups les plus matures et actifs.

Starknet

Starknet utilise un service de vérification partagé appelé SHARP. Après traitement, confirmation et création du bloc, les transactions sont regroupées en lots, puis une preuve est générée via SHARP, envoyée au contrat L1 pour vérification, puis transmise au contrat Core.

Chez Starknet, les coûts fixes de vérification et de disponibilité des données (DA) sont liés respectivement aux blocs et aux lots.

Source : Starknet community - Starknet Costs and Fees

Les coûts variables de Starknet augmentent avec le nombre de transactions, principalement liés au coût DA. Théoriquement, ces coûts ne devraient pas entraîner de dépenses supplémentaires. Même inversement : Starknet facture par écriture, mais son coût DA dépend uniquement du nombre d’unités mémoire mises à jour, pas du nombre de mises à jour par unité. Starknet a donc longtemps surfacturé le coût DA.

Un décalage temporel existe entre perception des frais et paiement des coûts opérationnels, pouvant occasionner des pertes ou gains ponctuels.

Ainsi, tant qu’il y a des transactions, Starknet doit continuer à produire des blocs et payer les coûts fixes associés. Plus il y a de transactions, plus les coûts variables augmentent. Les coûts fixes n’augmentent pas significativement le coût marginal.

Source : Eli Barabieri - Starknet User Operation Compression

Starknet impose une limite de ressources par bloc (en « Cairo Steps »). Le calcul du gaz combine donc la consommation de ressources et la taille des données, couvrant à la fois les coûts fixes et variables. Comme les coûts par bloc/lots sont difficiles à répartir, mais qu’un bloc est fermé dès qu’un seuil de ressources est atteint (déclenchant le coût fixe), une partie de ce coût peut être récupérée via la dimension « ressource ».

Toutefois, en raison de contraintes temporelles de création de blocs, si le volume est insuffisant (ressources non pleinement utilisées), la dimension « ressource » ne reflète plus fidèlement le coût à amortir. Le coût fixe reste donc imparfaitement couvert. De plus, cette « limite de ressources » dépend des paramètres réseau de Starknet. La forte perte opérationnelle observée après EIP-4844 en est la preuve : elle ne s’est atténuée qu’après un ajustement des paramètres de calcul dans les frais.

Source : Growthepie

Le modèle tarifaire de Starknet ne parvient pas à couvrir efficacement les coûts fixes sur chaque transaction. Ainsi, lors de mises à jour du réseau ou de faible activité, des pertes peuvent survenir.

zkSync (zkSync Era)

Après la mise à jour Boojum, zkSync Era est passé de la validation par bloc à la validation par lot et au stockage des différences d’état, réduisant efficacement les coûts de vérification et de DA. Le processus est similaire à Starknet : le Séquenceur soumet un lot au contrat Executor (différence d’état et engagement DA), les nœuds de preuve soumettent la preuve ZK, puis le lot est exécuté (toutes les 45 lots environ). La différence ? Starknet paie pour la vérification des blocs et des lots, alors que zkSync ne paie que pour les lots.

Comparaison des coûts : zkSync vs Starknet

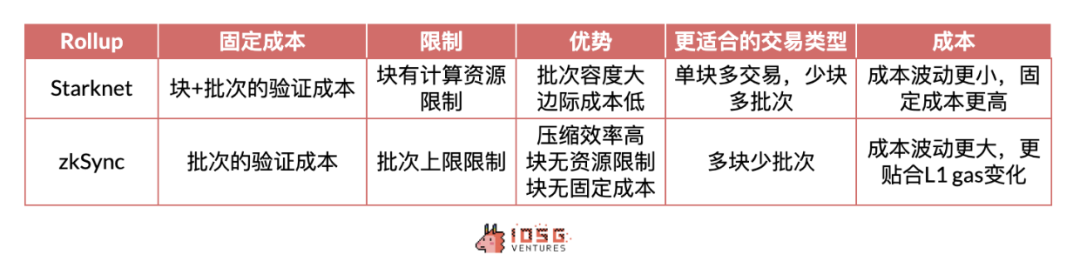

Les lots de Starknet sont beaucoup plus volumineux que ceux de zkSync Era : zkSync limite à 750 ou 1 000 transactions par lot, tandis que Starknet n’a pas de limite.

Source : IOSG Ventures

Starknet a donc une meilleure capacité d’échelle, et excelle dans les scénarios à haute fréquence ou impliquant de nombreuses opérations simples. En revanche, à faible volume, ses coûts fixes élevés posent problème. zkSync, grâce à sa compression efficace et sa flexibilité, s’adapte mieux aux fluctuations du prix du gaz L1 ou à une faible activité interne, mais subit des limites en vitesse de création de blocs.

Pour l’utilisateur, Starknet propose des frais plus stables et moins dépendants de L1, avec un meilleur effet d’échelle. zkSync est plus efficace mais plus sensible aux variations du gaz L1.

Pour le protocole, à faible activité, Starknet accumule des pertes dues à ses coûts fixes élevés, tandis que zkSync est plus adapté. À fort volume, Starknet maîtrise mieux les coûts pour les transactions massives ; zkSync pourrait être légèrement désavantagé dans ce contexte.

2.3 Optimistic Rollup

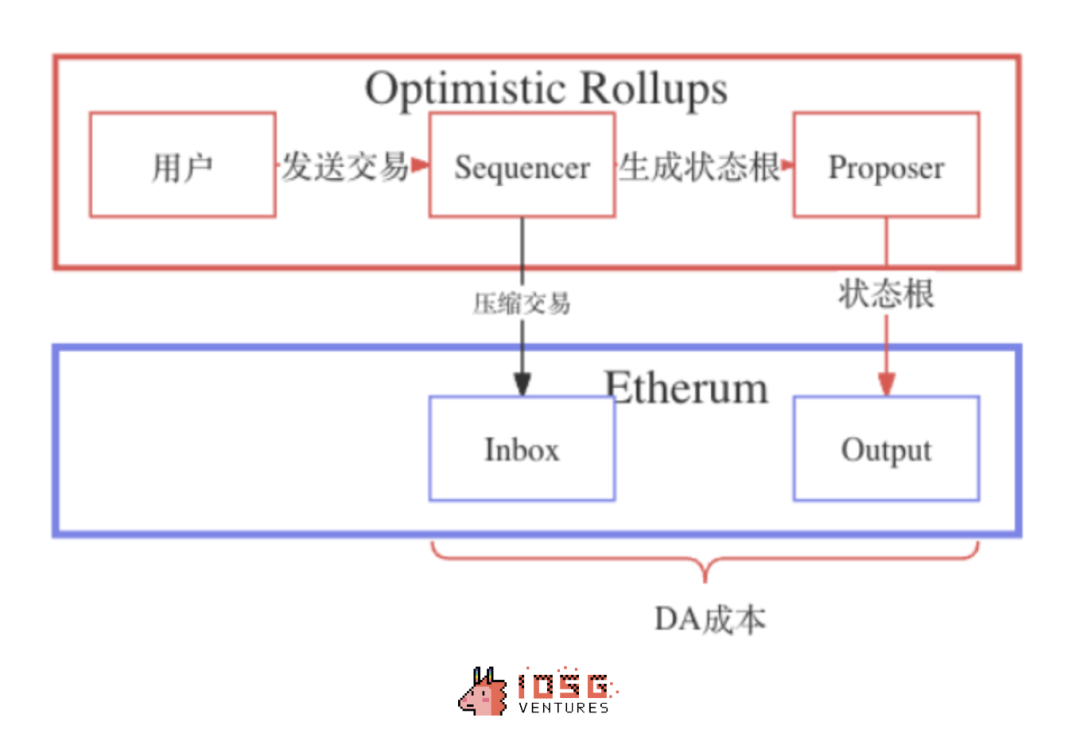

La structure de coût des Optimistic Rollups est plus simple : sans coût de vérification, l’utilisateur paie seulement les coûts L2 d’exécution et le coût DA de publication sur L1. La publication de la racine d’état, liée à la création de blocs, est plutôt un coût fixe, tandis que la transmission des données compressées est un coût variable facile à estimer et à répartir.

Comparé aux ZK Rollups, les coûts fixes sont plus bas, ce qui convient mieux aux volumes modérés. Toutefois, chaque transaction devant inclure une signature, le coût DA (variable) est plus élevé, réduisant l’avantage marginal à très grande échelle.

Source : IOSG Ventures

À l’échelle actuelle, les coûts fixes des ZK Rollups peuvent imposer un plancher de frais plus élevé que les OP Rollups, pénalisant l’utilisateur. Mais l’avantage des ZK réside dans l’économie d’échelle :

À haut volume, l’agrégation des preuves réduit le coût marginal de vérification, finissant par surpasser les Optimistic Rollups en économies sur L1. Les modèles Validium/Volition, la publication uniquement des différences d’état, les retraits plus rapides répondent mieux aux besoins économiques à grande échelle et à l’écosystème RaaS.

2.3 Comparaison des données

Revenus

Les frais de gaz perçus par les Rollups montrent que Base a des revenus élevés, Starknet faibles, Arbitrum et zkSync similaires. Les différences de volume expliquent ces écarts. Calculons donc le revenu par transaction : avant EIP-4844, Arbitrum était le plus élevé ; après, c’est Base.

Source : IOSG Ventures

Coûts

En coût par transaction, Base avait un coût DA très élevé avant EIP-4844, rendant chaque transaction coûteuse — un cas de coût marginal élevé, où l’effet d’échelle ne se manifestait pas. Après EIP-4844, la chute du coût DA a fait chuter en flèche le coût par transaction, plaçant Base comme le moins cher de tous les Rollups. Entre OP et ZK, OP Stack a davantage bénéficié de la mise à jour. Le coût réel DA de StarkNet a baissé d’un facteur 4 à 10, légèrement moins que pour les OP Rollups (près d’un ordre de grandeur). Cela confirme la théorie : les ZK Rollups ont moins profité d’EIP-4844. La performance tarifaire post-mise à jour de ZK reflète aussi l’impact de ses coûts fixes.

Source : IOSG Ventures

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News