Investir dans L2 vs investir dans ETH : lequel a un avenir plus prometteur ?

TechFlow SélectionTechFlow Sélection

Investir dans L2 vs investir dans ETH : lequel a un avenir plus prometteur ?

Avec le lancement de davantage de projets L2, la FDV des jetons L2 pourrait continuer d'être sous pression et diluée.

Auteur : James Ho

Traduction : TechFlow

Investir dans les L2 vs ETH

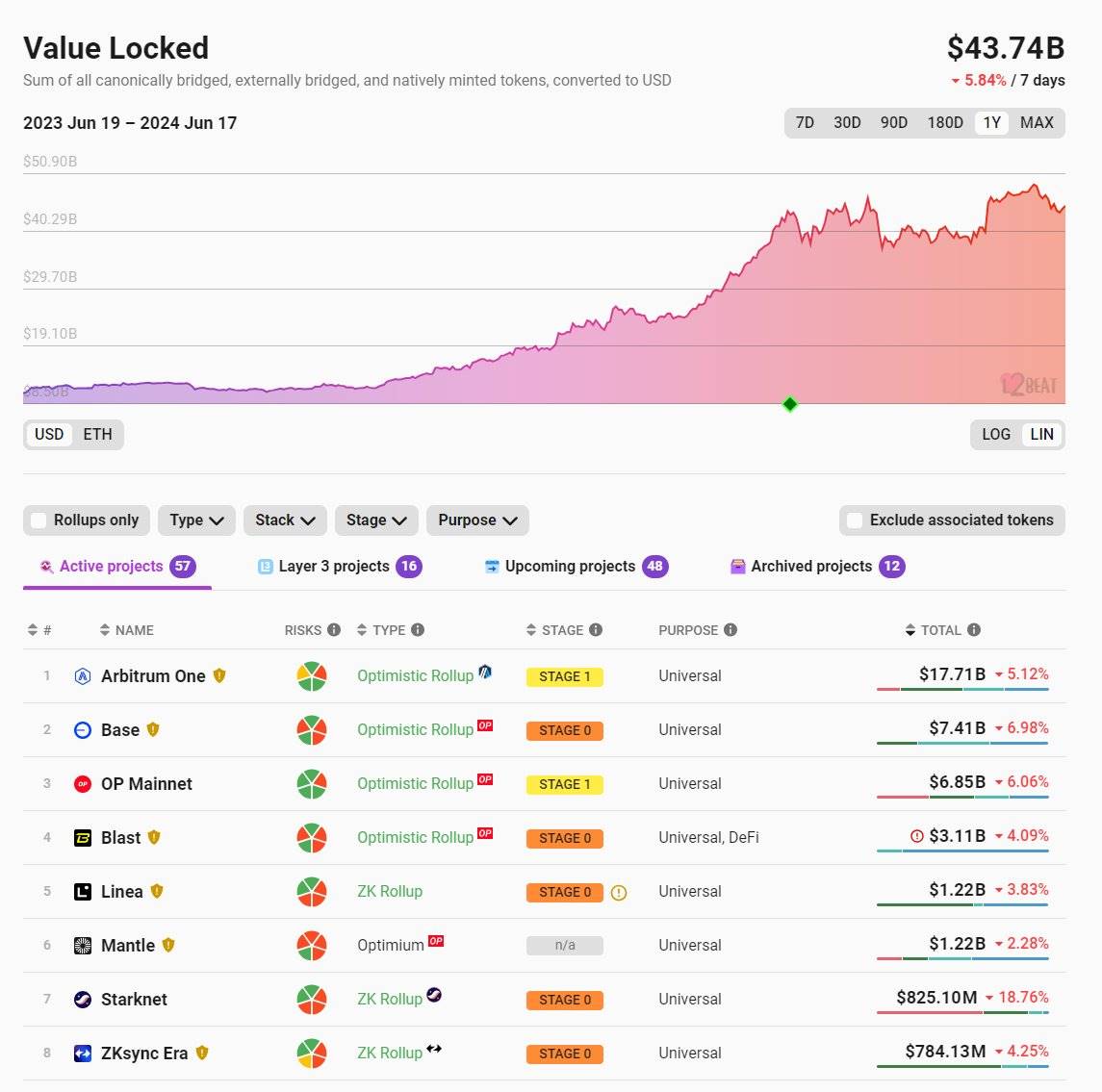

Ces dernières années, les solutions Layer 2 (L2) sur Ethereum ont connu des progrès significatifs. Actuellement, la valeur totale verrouillée (TVL) des L2 Ethereum dépasse 40 milliards de dollars, contre seulement 10 milliards il y a un an. Sur @l2beat, vous trouverez plus de 50 projets L2, mais les 5 à 10 premiers concentrent plus de 90 % du TVL.

Depuis la mise en œuvre de la proposition EIP-4844, les frais de transaction ont chuté drastiquement, atteignant moins de 0,01 dollar sur des plateformes comme Base ou Arbitrum.

Bien que les L2 aient réalisé d’énormes progrès techniques et en termes d’utilisation, leurs performances en tant qu'actifs liquides ont globalement été médiocres (bien qu’excellentes en tant qu'investissements à risque). On trouve facilement de nombreux memes et blagues sur la mauvaise performance relative des jetons L2 par rapport à ETH.

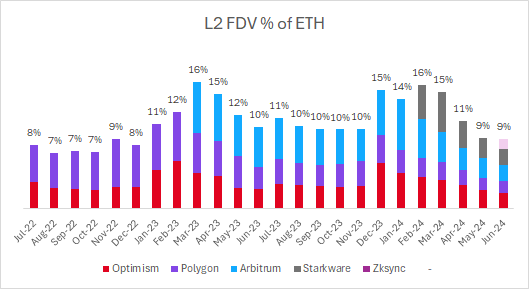

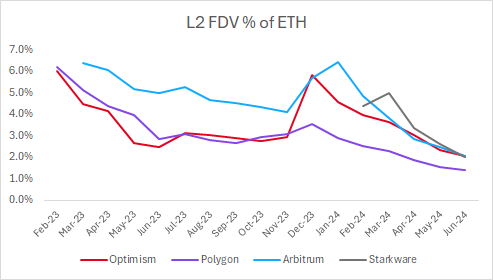

Nous avons examiné l’évolution de la valorisation des principaux L2 par rapport à ETH. Une observation frappante est la suivante : malgré l’augmentation du nombre de L2 cotés, leur valorisation totale entièrement diluée (FDV) en proportion d’ETH reste stable.

Il y a deux ans, seuls Optimism et Polygon étaient cotés, représentant ensemble 8 % de la FDV d’ETH. Aujourd’hui, avec l’arrivée d’Arbitrum, Starkware, zkSync et d’autres, cette part s’élève à 9 %.

Chaque nouveau jeton L2 introduit sur le marché dilue en réalité la valorisation des jetons L2 précédemment cotés.

Le résultat pour les investisseurs dans les jetons L2 est une sous-performance marquée face à ETH. Le rendement sur les 12 derniers mois est le suivant :

-

ETH : +105 %

-

OP : +77 %

-

MATIC : -3 %

-

ARB : -12 %

Depuis longtemps, la FDV des principaux jetons L2 tourne autour de 10 milliards de dollars. Ce chiffre semble quelque peu arbitraire ; les acteurs du marché n’ont pas de justification solide expliquant pourquoi ce serait 10 milliards plutôt que 2 ou 3 milliards. En fin de compte, la pression à la baisse provient d’une forte offre liée à la liquidité de la demande et/ou à des déblocages massifs.

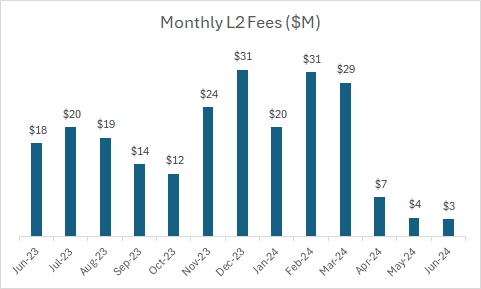

Les L2 mentionnés ci-dessus génèrent mensuellement entre 20 et 30 millions de dollars de frais. Depuis EIP-4844, ces revenus sont tombés à 3-4 millions par mois, soit environ 40 à 50 millions de dollars annuels annualisés.

Inclus : Optimism, Arbitrum, Polygon, Starkware, zkSync

Actuellement, la FDV totale des principaux jetons L2 est d’environ 40 milliards de dollars, pour des frais annualisés de 40 millions, ce qui donne un multiple de valorisation d’environ 1000.

Cela contraste fortement avec les grands protocoles DeFi, dont les multiples se situent généralement entre 15 et 60 (basés sur les frais annualisés du mois dernier) :

-

DYDX : 60x

-

SNX : 50x

-

PENDLE : 50x

-

LDO : 40x

-

AAVE : 20x

-

MKR : 15x

-

GMX : 15x

À mesure que davantage de projets L2 seront lancés, la FDV des jetons L2 pourrait continuer à subir des pressions et de la dilution. L’offre excède largement la demande, rendant difficile un soutien durable sur les marchés liquides.

Conclusion

-

À long terme, les L2 pourraient générer des revenus conséquents. Les L2 génèrent déjà environ 150 millions de dollars de frais par an (y compris Base, Blast, Scroll), et ce montant pourrait croître fortement avec l’augmentation de l’activité.

-

Ce qui précède ne vise aucun projet L2 en particulier, mais constitue une observation large sur toute la catégorie. Il semble difficile d’acheter un panier de jetons L2 à une FDV d’environ 40 milliards de dollars pour des frais d’environ 40 millions (multiples de 1000x) et d’espérer qu’ils surpasseront durablement ETH.

-

Clairement, il n’y a pas de pénurie d’espace bloc entre les L2 et les chaînes à haut débit (comme Solana, Sui, Aptos, etc.). La limite réside dans les applications utilisant cet espace. J’espère que l’attention future se portera davantage sur la couche applicative, et que les marchés liquides récompenseront la couche applicative plutôt que la couche infrastructurelle au cours des prochaines années.

-

Au cycle précédent, il était plus courant que les projets soient cotés très tôt. MATIC a été lancé sur les marchés liquides avec une FDV inférieure à 500 millions de dollars, et dépasse désormais 5 milliards, soit un gain de plus de 100x. Cependant, ce n’est plus le cas aujourd’hui pour $OP, $ARB, $STRK, $ZK et la plupart des autres jetons L2 susceptibles d’être bientôt cotés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News