Le bitcoin peut-il devenir un « actif productif » ?

TechFlow SélectionTechFlow Sélection

Le bitcoin peut-il devenir un « actif productif » ?

Il n'est pas réaliste de compter sur la disparition totale des produits basés sur les rendements du bitcoin.

Rédaction : Pascal Hügli, Brick Towers

Traduction : Luccy, BlockBeats

Éditorial : Alors que le marché du bitcoin mûrit et que divers produits de rendement émergent, on commence à s'interroger sur la manière de faire progresser sa financiarisation tout en préservant ses caractéristiques natives. À partir du consensus natif du bitcoin, des actifs jusqu’aux rendements, cet article examine différentes catégories de produits générant du rendement sur bitcoin, en soulignant l’importance d’une conception native pour réduire les dépendances en matière de confiance et les risques de contrepartie.

En analysant les solutions existantes et en prenant comme exemple le projet Brick Towers, Pascal Hügli montre comment combiner consensus, actifs et rendements natifs au bitcoin afin d’atteindre une adéquation presque parfaite avec celui-ci. L'article insiste sur l'importance d’équilibrer innovation et gestion des risques dans le processus de financiarisation des monnaies numériques. Malgré de nombreux défis et incertitudes, le bitcoin, en tant que protocole ouvert et décentralisé, continuera d'orienter grâce à sa conception native et à ses caractéristiques fondamentales l'évolution des technologies financières.

Le bitcoin connaît une évolution remarquable, suscitant diverses interprétations quant à sa nature. Certains y voient une monnaie destinée aux transactions quotidiennes, d'autres un actif de réserve de valeur comparable à l’or moderne, tandis que d’aucuns perçoivent en lui une plateforme mondiale décentralisée permettant de protéger et de valider des transactions hors chaîne. Bien que ces points de vue aient chacun leur pertinence, le bitcoin est de plus en plus considéré comme une monnaie numérique de base.

Le bitcoin remplit des fonctions similaires à celles de l’or physique : il sert à la fois de réserve d’actifs, de protection contre l’inflation, et fournit une unité monétaire comparable au dollar, redéfinissant ainsi la notion d’actif monétaire de base. Son algorithme transparent et son offre limitée à 21 millions d’unités garantissent une politique monétaire non discrétionnaire. En comparaison, les monnaies fiduciaires traditionnelles telles que le dollar dépendent d’autorités centrales pour gérer leur offre, ce qui soulève des questions sur leur prévisibilité et leur efficacité dans une ère marquée par la volatilité, l’incertitude, la complexité et l’ambiguïté (VUCA).

Ce contraste s’illustre particulièrement bien dans la critique formulée par Friedrich August von Hayek, prix Nobel, dans son ouvrage « La Prétention à la Connaissance », où il dénonce les décisions monétaires centralisées. La politique monétaire du bitcoin, transparente et prévisible, se distingue nettement du caractère opaque et potentiellement imprévisible de la gestion des monnaies fiduciaires traditionnelles.

Faut-il tirer parti du bitcoin ?

Pour les partisans les plus fervents du bitcoin, la limite d’offre de 21 millions d’unités est sacrée. Modifier cette limite changerait fondamentalement la nature même du bitcoin, le transformant en quelque chose de radicalement différent. Par conséquent, la communauté bitcoin adopte généralement une attitude sceptique vis-à-vis du levier appliqué au bitcoin. Beaucoup considèrent que toute forme d’effet de levier ressemble aux pratiques des systèmes fiduciaires et compromet les principes fondamentaux du bitcoin.

Cette méfiance envers le levier trouve ses racines dans la distinction établie par Ludwig von Mises entre crédit marchand et crédit de circulation. Le premier repose sur des économies réelles, tandis que le second n’a pas de soutien similaire, rappelant les billets à ordre non garantis. Les partisans du bitcoin jugent que les opérations à effet de levier créent des « bitcoins papier » économiquement risqués et instables.

Même parmi les positions plus nuancées au sein de la communauté, on observe une certaine prudence face au levier appliqué au bitcoin, conformément au point de vue de personnes telles que Caitlin Long, qui met régulièrement en garde contre les dangers du crédit sur bitcoin. En 2022, l’effondrement de sociétés de prêt sur bitcoin comme Celsius et BlockFi a renforcé davantage encore les inquiétudes exprimées par Long et d’autres concernant les risques liés au levier.

Celsius et autres entreprises l’ont démontré

Le marché de la cryptomonnaie a connu en 2022 une crise semblable à celle de l’effondrement de Lehman Brothers, provoquant un resserrement du crédit généralisé qui a touché de nombreux acteurs du secteur des prêts cryptos. Contrairement à ce qu’on pourrait croire, la plupart des activités de prêt cryptos ne sont pas véritablement pair-à-pair, et comportent un risque de contrepartie substantiel, car les clients prêtent directement leurs fonds aux plateformes, qui les investissent ensuite dans des stratégies spéculatives sans une gestion appropriée des risques.

Durant l’été DeFi de 2020, l’émergence de principaux protocoles DeFi offrait des perspectives prometteuses en matière de génération de rendements. Toutefois, bon nombre de ces protocoles manquaient de modèle économique durable et de bonne économie de jetons. Ils dépendaient fortement de l’inflation de jetons de protocole pour maintenir des rendements attractifs, conduisant à un écosystème insoutenable, détaché des principes économiques fondamentaux.

Le resserrement du crédit cryptographique de 2022 a mis en lumière divers problèmes liés aux outils centralisés de génération de rendements, accentuant les préoccupations relatives à la transparence, à la confiance ainsi qu’aux risques de liquidité, de marché et de contrepartie. Il a également révélé les lacunes inhérentes aux processus centralisés et hors chaîne de gestion des risques, qui, lorsqu’ils sont appliqués à des services bancaires basés sur la blockchain, reproduisent les faiblesses du système bancaire traditionnel.

Malgré l’optimisme généré par le marché haussier de 2020 et 2021, de nombreuses institutions telles que Voyager, Three Arrows Capital, Celsius, BlockFi et FTX ont fait faillite en raison du manque de ces procédures essentielles. L’absence de mise en œuvre transparente et indépendante de contrôles et contrepoids conduit souvent à une sur-régulation, suivie d’échecs récurrents et de fraudes, reflétant ainsi les difficultés historiques du système bancaire traditionnel. Pourtant, l’absence totale de régulation n’est pas non plus la solution.

Le rendement sur bitcoin n’est pas optionnel

Alors, comment devrions-nous réagir ? Face aux événements de 2022, un nombre croissant de partisans du bitcoin se pose la question suivante : devrions-nous accepter les produits de rendement sur bitcoin, ou présentent-ils des risques trop élevés, similaires à ceux des systèmes fiduciaires ? Bien que ces préoccupations soient légitimes, espérer que les produits de rendement sur bitcoin disparaissent complètement serait irréaliste.

À mesure que l’écosystème émergent du bitcoin se développe, cette question devient de plus en plus pressante. De plus en plus de projets construisent — ou affirment construire — directement sur le bitcoin des infrastructures financières et des applications. Cela va-t-il raviver les problèmes que nous avons déjà observés dans le domaine plus large de la crypto ?

Très probablement. Car c’est dans la nature même du jeu. Le bitcoin étant un protocole sans autorisation, tout le monde peut y construire, y compris ceux qui souhaitent créer un système financier piloté par le bitcoin. Or, un système financier implique inévitablement crédit et levier.

C’est un fait historique : dans toute société prospère, la demande de crédit et de rendement apparaît naturellement, servant de catalyseur à la croissance économique. Sans crédit, les économies sous-développées peinent à sortir du stade de subsistance. Seule l’accès au crédit permet de former des structures économiques plus complexes et plus efficaces.

Pour concrétiser la vision d’une économie fondée sur le bitcoin, ses partisans reconnaissent la nécessité de développer des mécanismes de crédit et de rendement au-dessus du protocole bitcoin. Bien que le rôle du bitcoin comme monnaie soit souvent salué, la réalité est que, pour fonctionner efficacement comme telle, il a besoin d’une économie locale pour le soutenir.

Cela souligne l’importance des produits de rendement sur bitcoin dans la promotion d’une croissance économique centrée sur le bitcoin. Un tel écosystème utiliserait le bitcoin comme monnaie numérique de base, tout en exploitant les produits de rendement pour stimuler son adoption et son utilisation.

Tout cela relève d’un spectre de confiance, anonymat

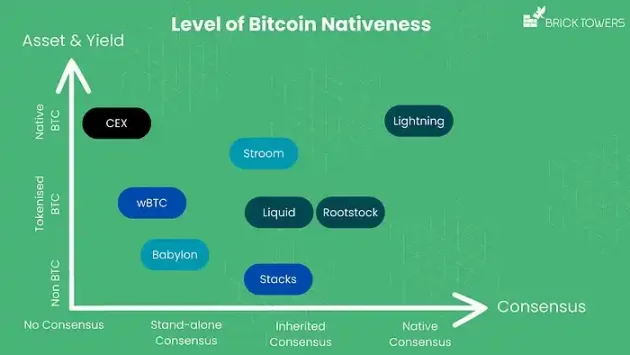

Un système financier piloté par le bitcoin sera nécessairement construit par couches. D’un point de vue systémique, cela ne diffère guère du système financier actuel, où des hiérarchies internes existent déjà parmi les actifs de type monétaire. Pour bien comprendre ces compromis inévitables, nous avons besoin d’un cadre global permettant de distinguer les différentes implémentations du bitcoin.

Lorsqu’il s’agit de proposer un rendement sur bitcoin, il faut comprendre que ces options peuvent être structurées selon un triple spectre de confiance. Les éléments clés à considérer sont :

-

Consensus

-

Actif

-

Rendement

Évaluer les actifs et produits de rendement sur bitcoin selon leur degré d’adéquation native avec le bitcoin fournit un cadre utile pour mesurer leur alignement avec l’esprit du bitcoin. Les actifs et produits obtenant un meilleur score sur ce spectre minimisent généralement la confiance requise, réduisent la dépendance aux intermédiaires et s’appuient plutôt sur un code transparent et résilient.

Ce changement réduit le risque de contrepartie, car la dépendance passe des intermédiaires hors chaîne au code. La transparence du code renforce la résilience par rapport aux intermédiaires exigeant la confiance.

Il s’agit là d’une direction prometteuse à explorer. Créer des options natives de rendement sur bitcoin devrait être la norme d’excellence et l’objectif final de la communauté bitcoin.

Du point de vue du consensus

Les produits de rendement sur bitcoin peuvent être classés en quatre catégories selon leur alignement avec le consensus de la blockchain bitcoin.

Aucun consensus : Cette catégorie désigne des infrastructures restant centralisées et hors chaîne. Par exemple, des plateformes centralisées comme Celsius ou BlockFi, qui contrôlent entièrement les actifs des utilisateurs, exposant ces derniers au risque de contrepartie et à la dépendance vis-à-vis d’intermédiaires. Bien que ces plateformes utilisent le bitcoin, leurs stratégies de rendement s’exécutent principalement hors chaîne via des mécanismes financiers traditionnels. Bien qu’elles représentent une étape vers l’adoption du bitcoin, elles restent très centralisées, similaires aux institutions financières traditionnelles, mais souvent sans régulation.

Consensus indépendant : Dans cette catégorie, l’infrastructure est décentralisée et reposant sur des blockchains publiques telles qu’Ethereum, BNB Chain, Solana, ou d’autres blockchains. Ces blockchains possèdent leur propre mécanisme de consensus indépendant de celui du bitcoin, sans lien explicite avec le consensus bitcoin.

Consensus hérité : Ici, l’infrastructure est décentralisée et représentée par le consensus distribué de sidechains ou de solutions Layer-2 du bitcoin. Bien que ces sidechains disposent de leur propre mécanisme de consensus, elles visent à s’aligner plus étroitement avec la blockchain bitcoin. Des exemples incluent les sidechains fédérées comme Rootstock, Liquid Network ou Stacks.

Consensus natif : Cette catégorie repose directement sur le mécanisme de consensus du bitcoin comme modèle de sécurité fondamental. Elle n’utilise ni blockchain indépendante ni sidechain, mais exploite des canaux d’état hors chaîne cryptographiquement liés à la blockchain bitcoin. Le réseau Lightning constitue un exemple important de cette approche, offrant un niveau élevé de minimisation de la confiance en s’appuyant entièrement sur le consensus du bitcoin.

Plus un produit de rendement sur bitcoin s’approche du consensus natif du bitcoin, plus son alignement avec celui-ci est élevé, et plus il est généralement considéré comme minimisant la confiance. Toutefois, des nuances existent entre les catégories de consensus indépendant et consensus hérité en termes de degré de décentralisation et de sécurité de l’infrastructure.

Dans l’ensemble, la catégorie « aucun consensus » présente le plus faible niveau de décentralisation et de minimisation de la confiance, tandis que le consensus natif est considéré comme offrant le plus haut niveau de minimisation de la confiance, même si les aspects liés à la sécurité du consensus et à la décentralisation nécessitent une analyse plus approfondie.

Source : Brick Towers

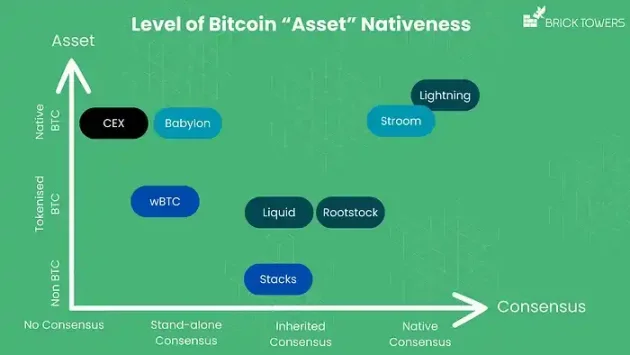

Du point de vue de l’actif

En examinant les actifs utilisés par les produits de rendement sur bitcoin, on peut distinguer trois niveaux d’alignement avec le bitcoin.

Non-BTC : Cette catégorie inclut des solutions utilisant des actifs autres que BTC, entraînant un faible alignement avec le bitcoin. Un exemple est l’option Overlays de Stacks, où le jeton natif STX de Stacks est utilisé pour générer un rendement en BTC.

BTC tokenisé : Ici, l’actif utilisé est une version tokenisée du BTC, offrant un meilleur alignement par rapport aux actifs non-BTC. Le BTC tokenisé peut être trouvé sur des blockchains publiques telles qu’Ethereum (WBTC, renBTC, tBTC), BNB Chain (wBTC), Solana (tBTC), etc. De plus, le BTC tokenisé est hébergé sur des sidechains du bitcoin dotées d’un mécanisme de consensus hérité, comme sBTC, XBTC, aBTC, L-BTC et RBTC.

BTC natif : Cette catégorie utilise directement le bitcoin (BTC) sur chaîne, sans recourir à aucune version tokenisée, offrant ainsi le plus haut niveau d’alignement avec le bitcoin. Diverses solutions CEX et le protocole de mise en gage de Babylon exploitent directement le BTC. Babylon vise à étendre la sécurité du bitcoin en adaptant le mécanisme de preuve d’enjeu (PoS). De plus, des projets comme Stroom Network exploitent le réseau Lightning pour une mise en gage liquide, permettant aux utilisateurs de déposer du BTC et de frapper des jetons emballés tels que stBTC et bstBTC sur des blockchains EVM afin de percevoir des revenus du réseau Lightning, intégrés à un écosystème DeFi plus large.

Source : Brick Towers

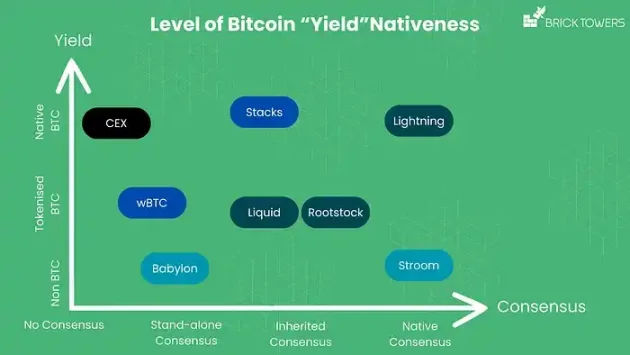

Du point de vue du rendement

En examinant la nature du rendement généré par les produits de rendement sur bitcoin, on retrouve une classification similaire à celle des actifs : non-BTC, BTC tokenisé et BTC natif.

Rendement non-BTC : Babylon propose des rendements via l’actif natif de sa blockchain PoS, renforçant ainsi la sécurité de la blockchain via son mécanisme de mise en gage.

Rendement en BTC tokenisé : Stroom Network propose des rendements sous forme de jetons lnBTC. Sovryn, fonctionnant sur Rootstock, favorise le prêt de bitcoin en utilisant le BTC tokenisé (RBTC) comme support de rendement. Sur Liquid Network, le Blockstream Mining Note (BMN) verse un rendement en BTC ou L-BTC à l’échéance, offrant aux investisseurs qualifiés un accès à la puissance de calcul bitcoin via des jetons sécurisés USDT conformes aux normes européennes.

Rendement en BTC natif : Stacks propose diverses options, notamment des rendements payés en BTC tokenisé dans certaines applications, utilisant sBTC. Toutefois, pour l’option Overlays de Stacks, les rendements s’accumulent en BTC natif. De même, certains produits centralisés de rendement proposés par des CEX distribuent du BTC natif comme rendement aux utilisateurs.

Source : Brick Towers

La norme d’excellence pour le bitcoin : intégralement natif

En envisageant le produit idéal de rendement sur bitcoin, la norme d’excellence combinerait trois caractéristiques : consensus bitcoin natif, actif bitcoin natif et rendement bitcoin natif. Un tel produit imiterait une adéquation presque parfaite avec le bitcoin.

Actuellement, de telles solutions commencent seulement à être développées. L’un des projets en cours de construction active est Brick Towers. Leur vision d’un produit idéal de rendement sur bitcoin repose sur l’intégration du consensus, de l’actif et du rendement natifs au bitcoin, afin d’atteindre une adéquation quasi parfaite. Brick Towers se concentre sur le bitcoin comme solution d’épargne à long terme, visant à offrir à ses clients une méthode native et minimisant la confiance pour tirer parti du bitcoin.

Leur solution prévue consiste à générer un rendement natif au sein du bitcoin, en utilisant les services automatisés de Brick Towers pour servir de nœuds dans le réseau Lightning. Grâce à des algorithmes optimisés, le capital est alloué stratégiquement pour répondre à la demande de liquidité des autres participants du réseau, maximisant ainsi l’efficacité du capital tout en minimisant les risques de contrepartie.

Cette approche stimule non seulement la croissance du réseau Lightning, mais améliore également l’utilité du bitcoin en tant qu’actif, tout en offrant aux utilisateurs un moyen fluide et sécurisé de générer des revenus passifs sur leurs holdings en bitcoin. Importamment, la solution de Brick Towers évite l’utilisation de wrapped coins, réduisant ainsi davantage le risque de contrepartie et confirmant leur engagement envers l’écosystème natif du bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News