Associé de Galaxy : le MEV jouera un rôle important sur le marché de l'espace bloc

TechFlow SélectionTechFlow Sélection

Associé de Galaxy : le MEV jouera un rôle important sur le marché de l'espace bloc

MEV est un consommateur permanent de l'espace des blocs.

Rédaction : Will Nuelle, associé général chez Galaxy Ventures

Traduction : Luffy, Foresight News

Introduction

Dans notre article précédent intitulé « Le modèle économique de l'espace bloc », nous avons souligné que la vente d'espace bloc est l'un des quatre segments du marché cryptographique capable de générer une adéquation durable et répétable entre produit et marché. Avec le temps, nous prévoyons que l'espace bloc deviendra le deuxième segment générant le plus fort bénéfice brut après les exchanges, voire même le premier si les volumes de transactions migrent des CEX vers les DEX. Il s'agit d'un modèle B2B2C : les blockchains attirent les développeurs d'applications, qui à leur tour attirent les utilisateurs (particuliers et entreprises) à utiliser l'espace bloc via leurs applications.

Nous pensons également que l'espace bloc est un business fondé sur des effets de réseau, en contraste marqué avec son homologue centralisé que constitue le cloud computing, qui repose sur des économies d'échelle mais n'offre pas d'effets de réseau. Les effets de réseau dans les blockchains se manifestent à travers (i) les développeurs d'applications, (ii) les déploiements d'applications, (iii) les utilisateurs, (iv) la liquidité au sein des protocoles et (v) le capital initial.

Galaxy prévoit que la consommation d’espace bloc (mesurée par le montant total dépensé pour consommer cet espace) s’accélérera avec le temps, et que toute augmentation future de la capacité des blockchains sera absorbée par la demande.

L’économie du MEV

Dans cet article, nous allons évaluer quelle proportion de l’espace bloc est consommée par les transactions MEV, et expliquer pourquoi cela est important pour analyser l’espace bloc comme modèle économique.

Les transactions MEV sont fondamentalement différentes des transactions non-MEV. La demande MEV provient de l’intérieur du système (endogène), tandis que la demande pour les transactions non-MEV provient de l’extérieur (exogène). Le MEV est une forme amplifiée de demande d’espace bloc, créée uniquement par l’utilisation du système par autrui.

-

Transactions non-MEV : les utilisateurs sont prêts à payer car ils ont une demande exogène pour utiliser une application, par exemple payer des frais de transaction en stablecoin ou déposer sur Compound.

-

Transactions MEV : les utilisateurs peuvent réaliser des profits sans risque (ou statistiquement sans risque) basés sur l’état du système. Cette utilisation exogène du système crée une demande supplémentaire pour l’espace bloc. Autrement dit, il s’agit d’une demande endogène.

Dans mon étude sur l’espace bloc en tant que modèle économique, je me suis souvent demandé : quelle part de la demande totale est alimentée par le MEV ?

Le MEV, moteur de la demande d’espace bloc

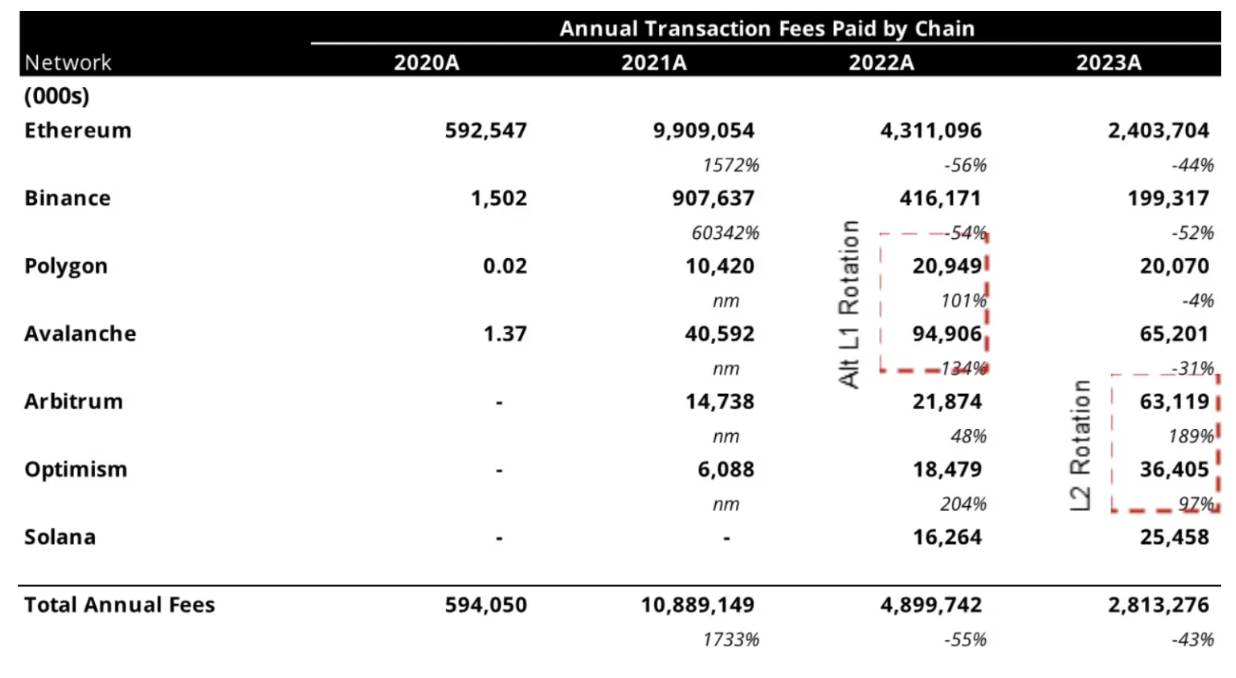

Comme indiqué dans notre article précédent « Le modèle économique de l’espace bloc », la demande totale d’espace bloc sur les principales blockchains payantes atteint plusieurs milliards de dollars par an, selon une distribution en loi de puissance :

Source : Will Nuelle, Galaxy Ventures

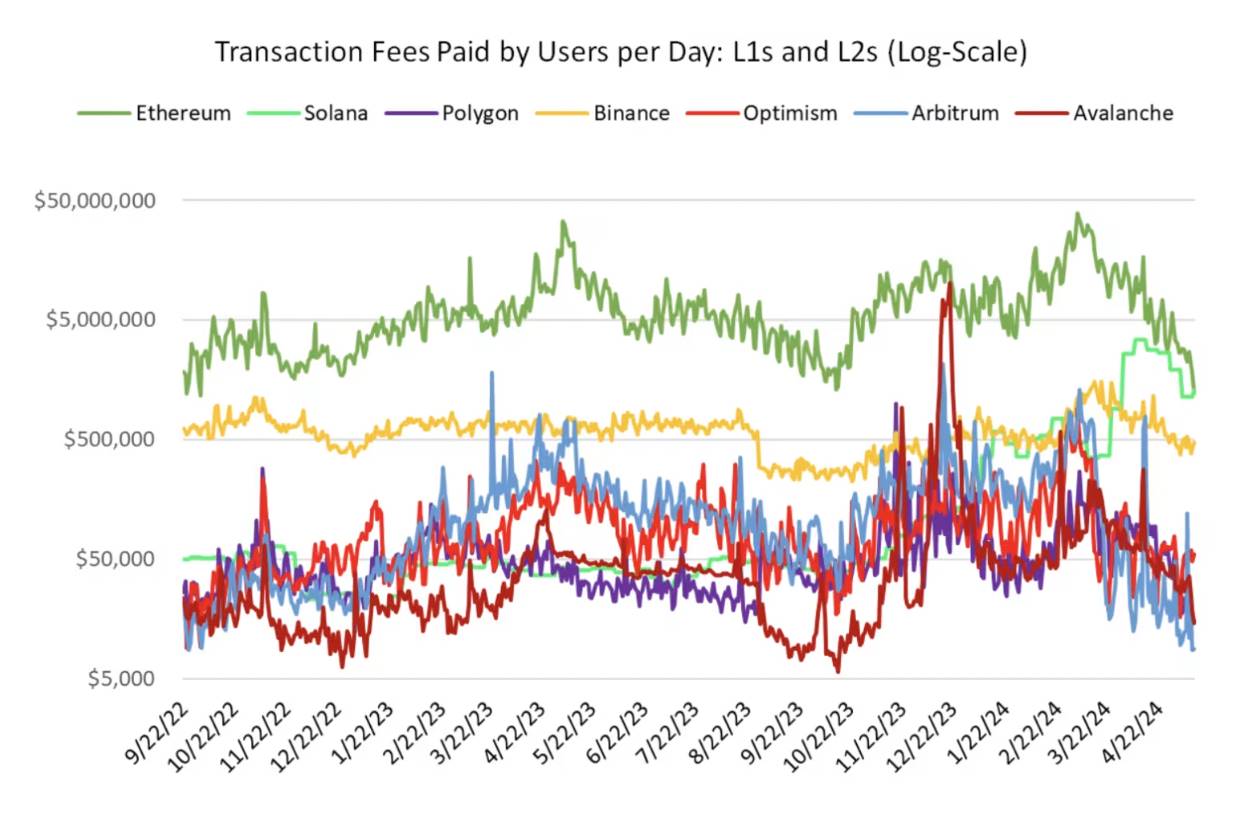

Voici les frais de transaction moyens payés quotidiennement par les utilisateurs depuis septembre 2022 (représentés sur une échelle logarithmique) :

Source : Will Nuelle, Galaxy Ventures

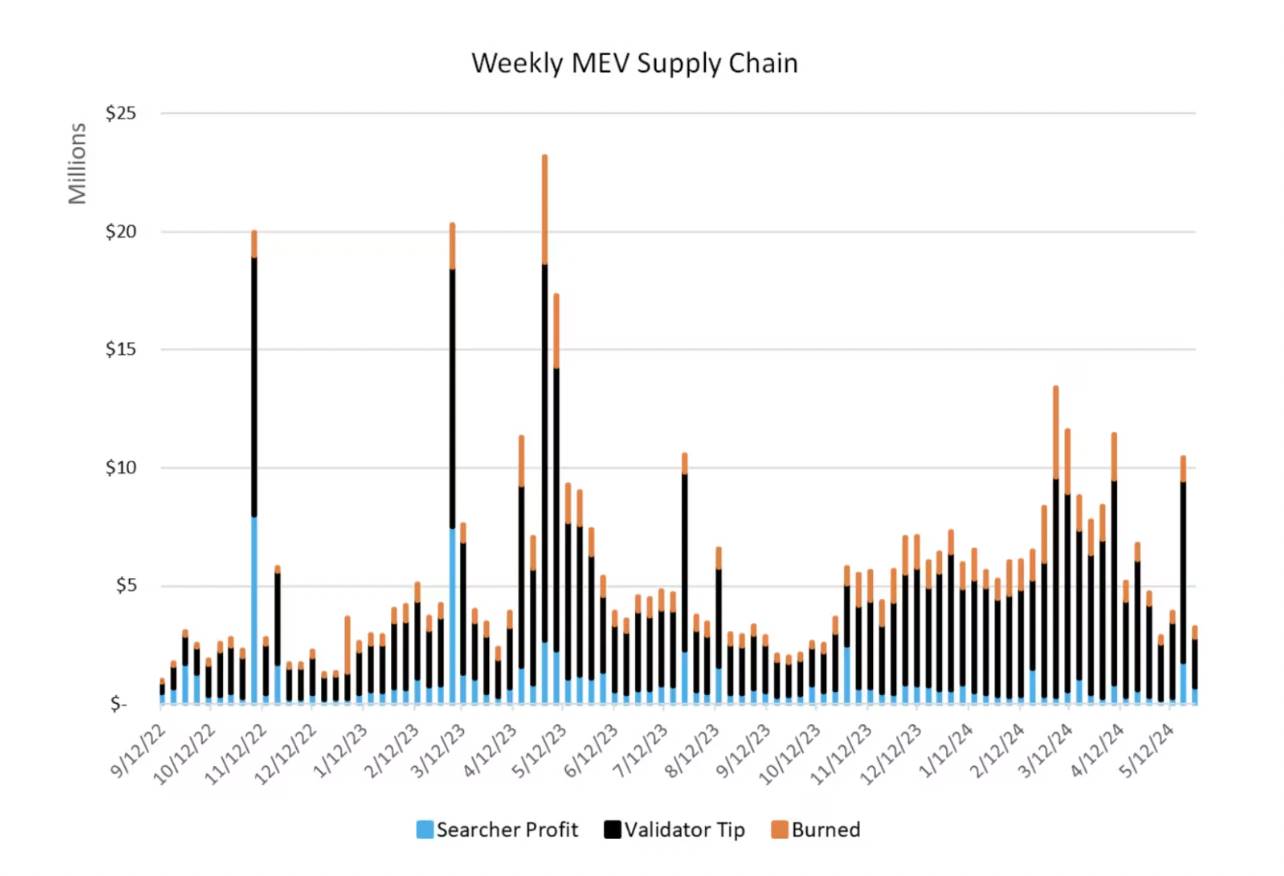

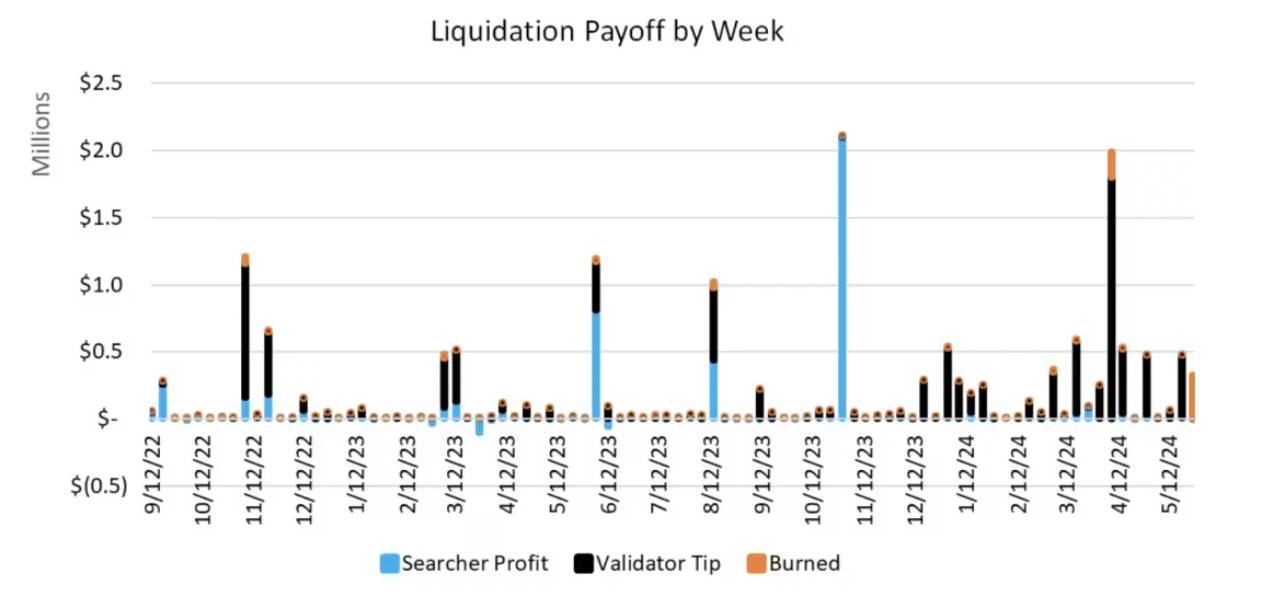

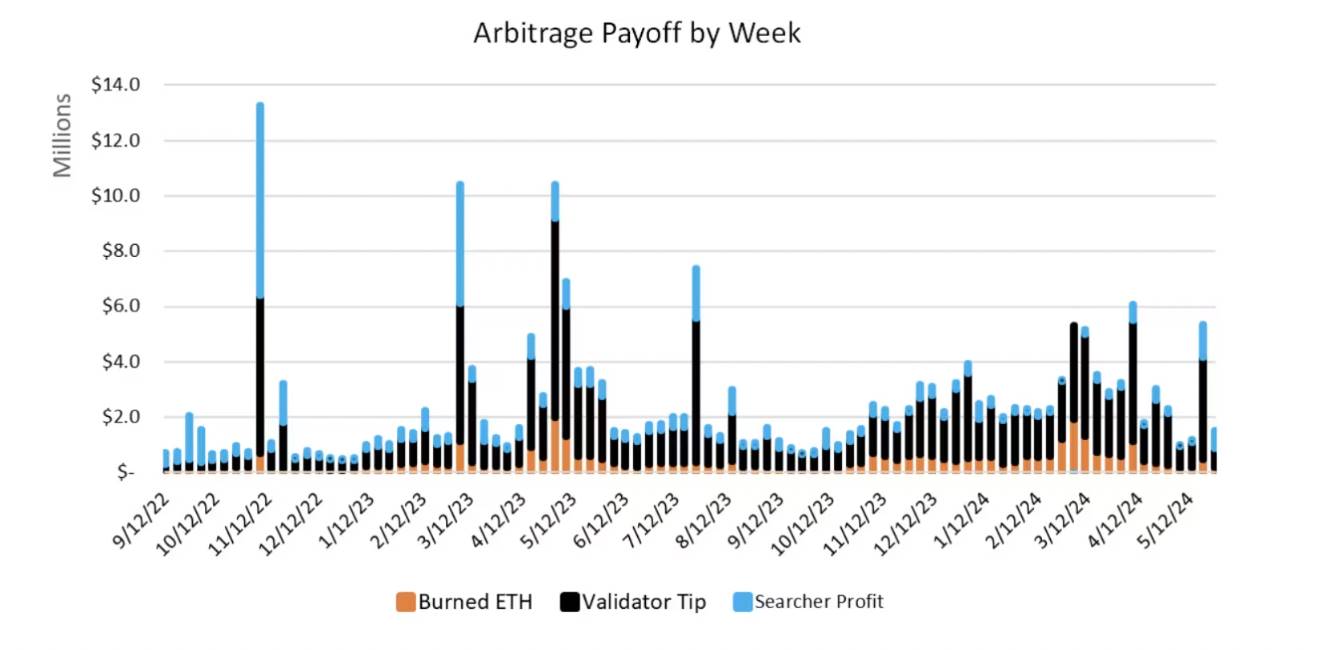

Le MEV est une fonctionnalité permanente des blockchains et un consommateur permanent d’espace bloc. Le graphique ci-dessous illustre, au 29 février 2024, la répartition du MEV sur Ethereum (la seule chaîne disposant de données publiques fiables sur le MEV) entre les profits des « searchers », les pourboires versés aux validateurs et les ETH brûlés. Ces chiffres n’incluent pas l’arbitrage DeFi-CeFi, qui est de nature statistique plutôt qu’atomique, et se déroule à la fois on-chain et off-chain.

Source : Will Nuelle, Galaxy Ventures

Les « searchers » identifient les opportunités de MEV et paient des frais de transaction pour garantir l'inclusion de leurs transactions dans les blocs. La concurrence entre searchers les pousse à payer davantage que les frais normaux afin d'être inclus, ce qui fait que la majeure partie des frais liés au MEV va directement dans la poche des validateurs, sous forme d’un rendement légèrement supérieur au staking ETH. Une partie est brûlée conformément à l’EIP-1559, profitant ainsi à tous les détenteurs d’ETH ; une autre partie devient le profit des searchers. En 2023, la chaîne complète du MEV a généré en moyenne 6,6 millions de dollars par semaine, atteignant un pic de plus de 20 millions en mai (hors gains issus de l’arbitrage CeFi-DeFi).

Stratégies de MEV

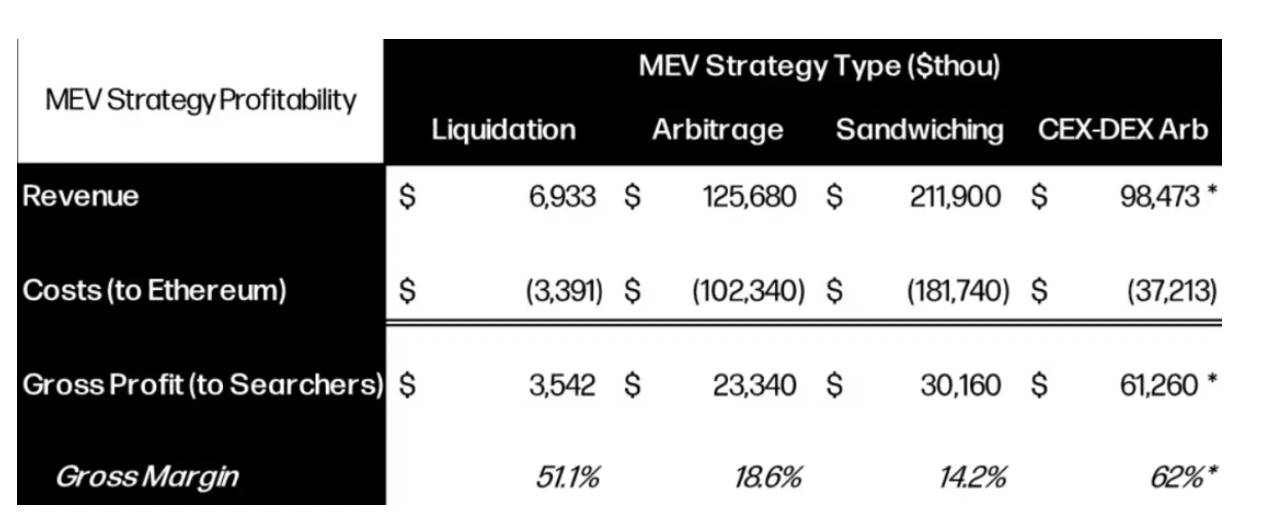

Différentes stratégies de MEV présentent des niveaux variés de revenus et de marges bénéficiaires. Les données montrent que le sandwiching (sandwich trading) est une forme parasitaire de MEV, consistant à effectuer des trades devant et derrière les utilisateurs négligents des DEX, générant 212 millions de dollars de revenus sur Ethereum en 2023. L’arbitrage atomique est plus rentable, car il contribue à rééquilibrer les prix dans les pools DEX, générant 126 millions de dollars de revenus totaux en 2023. Les liquidations (récompenses pour nettoyer les mauvaises dettes sur des protocoles de prêt comme Maker, Aave ou Compound) n’ont rapporté que 7 millions de dollars en 2024. D'autres formes de MEV existent, mais elles sont davantage personnalisées que systémiques.

Source : Will Nuelle, Galaxy Ventures

L’arbitrage CeFi-DeFi est une stratégie plus difficile à quantifier, faute de données publiques permettant de mesurer précisément ses revenus (la partie CeFi étant opaque). Selon les données suivies par Galaxy, l’arbitrage CeFi-DeFi a généré environ 98,5 millions de dollars en 2023, bien que cela ne représente qu’environ 60 % de la part de marché. Cette estimation repose sur des simulations à partir des cotations CeFi, mais pourrait varier selon les stratégies spécifiques des « builders ». Notez que l’intervalle de confiance autour de l’arbitrage CEX-DEX est très large.

Plus intéressant encore, les marges brutes par stratégie indiquent quelles stratégies profitent davantage à Ethereum / aux validateurs, et lesquelles enrichissent principalement les searchers. Les marges brutes de l’arbitrage et du sandwiching s’élèvent respectivement à 18,6 % et 14,2 %, ce qui signifie que ces stratégies sont (i) fortement concurrentielles, et (ii) accumulent davantage de valeur pour la couche de base (Ethereum). En revanche, la stratégie de liquidation affiche une marge brute de 51,1 %, mais peine à s’échelonner, ce qui la rend moins compétitive (et moins pertinente dans le cadre de cet article). L’arbitrage CeFi-DeFi possède une certaine échelle, mais bénéficie de profonds moats grâce à la complexité du flux d’ordres, à la concentration des builders et à la nature générale des arbitrages statistiques.

Source : Will Nuelle, Galaxy Ventures

Source : Will Nuelle, Galaxy Ventures

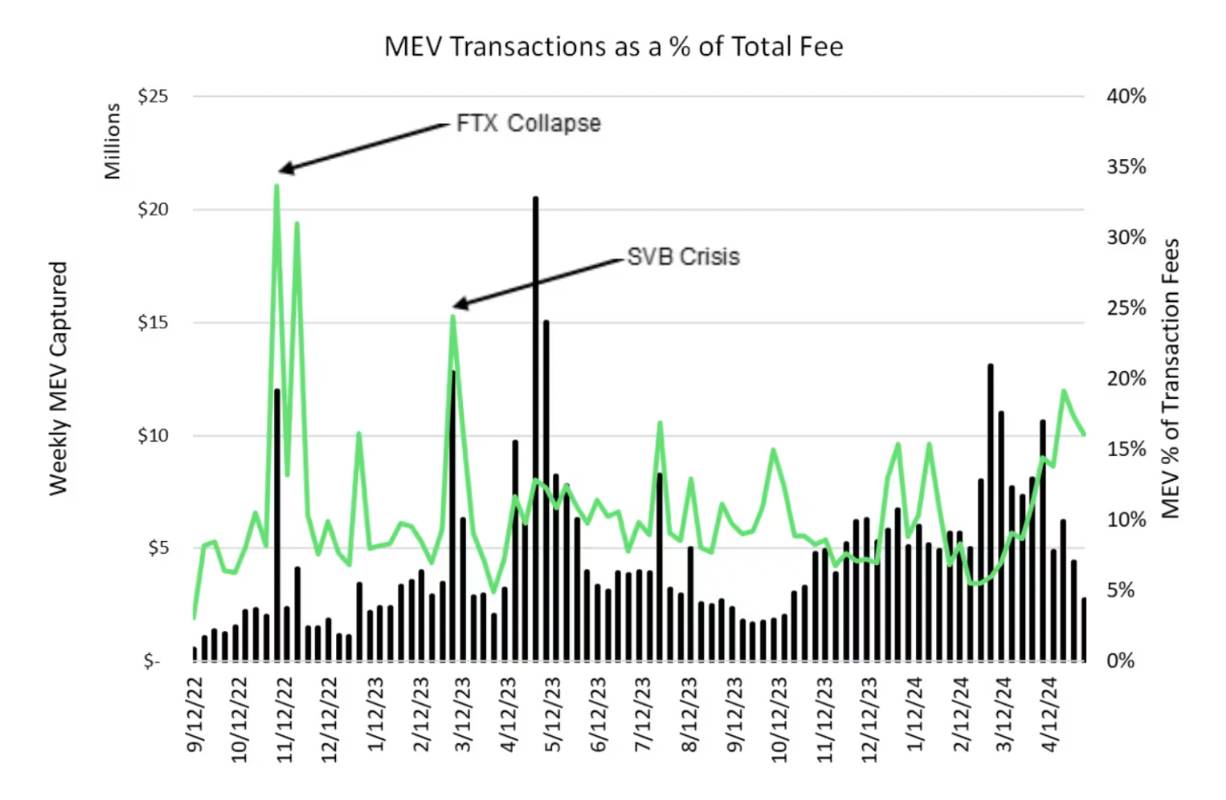

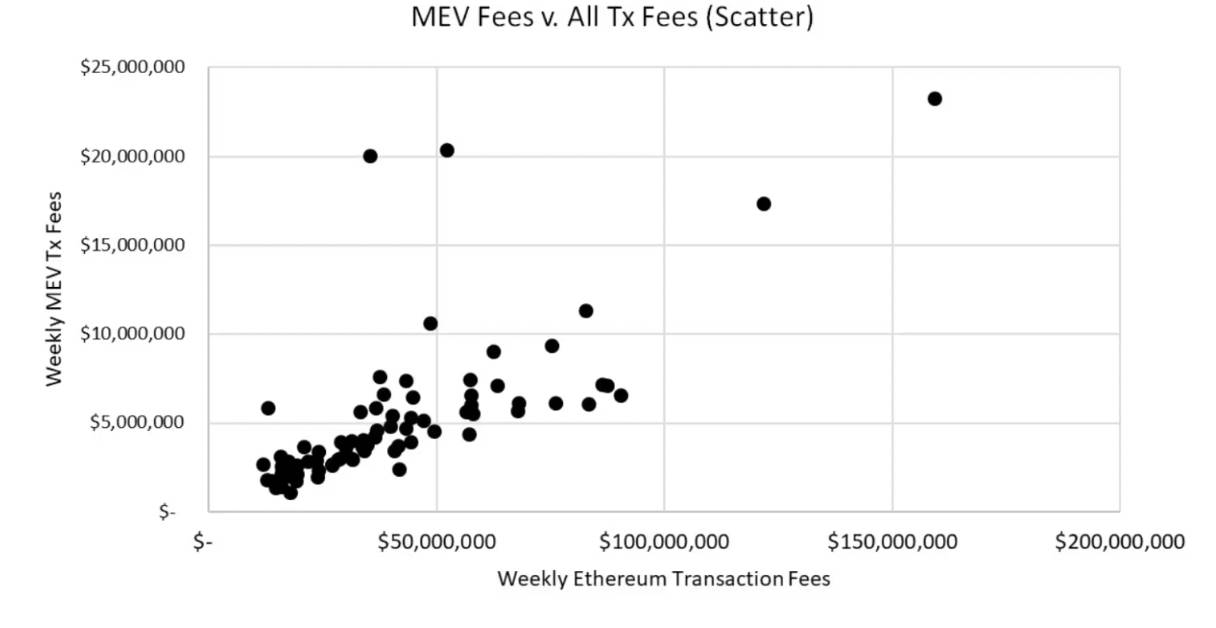

Une relation stable entre MEV et demande d’espace bloc

La part du MEV dans les frais de transaction payés reste stable au fil du temps, ni croissante ni décroissante. D’après le graphique ci-dessus, le MEV représente environ 10 % de l’espace bloc chaque semaine. Pendant certaines semaines marquées par de fortes volatilités de prix et de volume, comme lors de l’effondrement de FTX, cette part peut atteindre 30 % des frais. La semaine de la crise de Silicon Valley Bank, le MEV a représenté 25 % des frais. Ce comportement suit une série temporelle de retour à la moyenne, similaire aux marchés financiers. En réalité, l’activité MEV est probablement étroitement corrélée à la volatilité elle-même.

Source : Will Nuelle, Galaxy Ventures

Source : Will Nuelle, Galaxy Ventures

Autrement dit, si une semaine donnée voit une consommation de 100 millions de dollars en frais de transaction, on peut raisonnablement supposer que 90 % proviennent d'une demande exogène (utilisation d’applications), tandis que 10 % sont générés endogènement par des profits sans risque liés aux changements d’état durant cette semaine. Si MEV représente 30 % et les transactions non-MEV 70 %, on peut s’attendre à un retour à la norme la semaine suivante. Nous continuerons à surveiller cette dynamique.

Il est important de noter que cette stabilité autour de 10 % ne s’applique qu’aux applications financières sur blockchain (DEX et protocoles de prêt). Ces applications génèrent du MEV, contrairement aux applications de stablecoins ou aux jeux. Si la domination des applications financières diminue durablement, alors, en l’absence de nouvelles formes de MEV dans les stablecoins ou les jeux, la corrélation du MEV diminuera également.

Conclusion : rôle actuel limité, mais potentiel futur important du MEV

Bien que le MEV puisse compromettre les incitations protocolaires et soit un consommateur permanent d’espace bloc, sa contribution financière réelle à Ethereum reste modeste, ne représentant que 10 % des frais de transaction. Pendant quelques semaines marquées par des événements de type cygne noir comme l’effondrement de FTX ou la crise de Silicon Valley Bank, ce ratio peut monter à 25 % ou plus, mais cela reste l’exception plutôt que la règle, et historiquement, il revient rapidement à la normale. Quel rôle joue donc le MEV dans le modèle économique de l’espace bloc ? Dans une certaine mesure, il agit comme un multiplicateur de demande, amplifiant la demande exogène d’utilisation des applications d’un facteur 1,1 à 1,3.

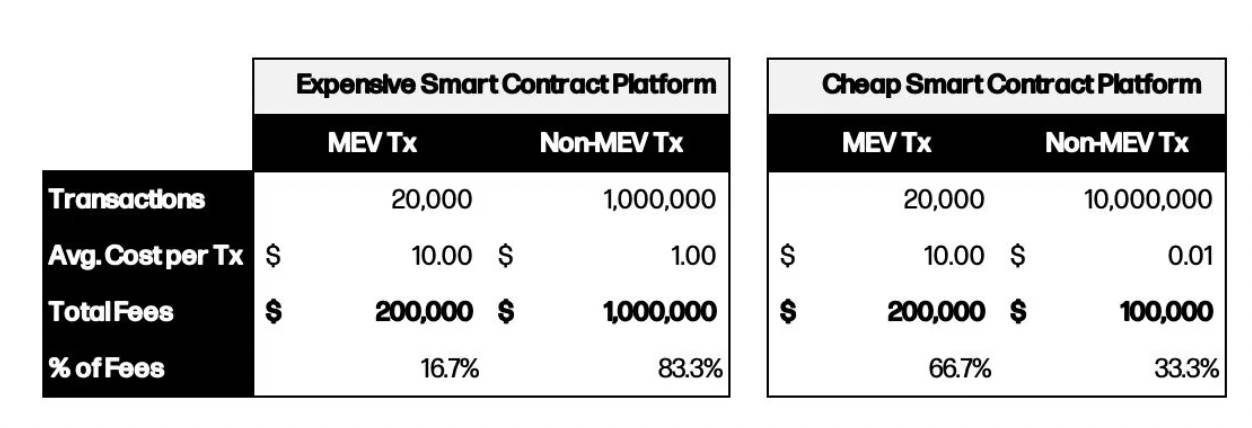

Néanmoins, l’impact du MEV sur la consommation future d’espace bloc pourrait être significatif. Sur des blockchains comme Solana ou Monad, où le coût par transaction est bien inférieur, le MEV pourrait représenter une part beaucoup plus importante de l’espace bloc consommé, comparé aux chaînes à haut coût comme Ethereum. Voici un exemple simplifié illustrant ce point :

Source : Will Nuelle, Galaxy Ventures

Les blockchains les plus rentables à l’avenir seront probablement celles qui combinent (a) une réduction des frais de transaction stimulant la demande d’activité réseau, et (b) une capture efficace du MEV – via les validateurs, les séquenceurs ou la destruction – sous forme de revenus générés par cette activité.

La présence de phénomènes tels que le MEV n’est qu’un argument supplémentaire en faveur de l’espace bloc comme modèle économique inédit. Ses caractéristiques uniques en font un excellent modèle méritant des investissements à long terme. Pour conclure, rappelons les forces et faiblesses de l’espace bloc :

Forces :

-

Marges bénéficiaires nettes solides. La vente d’espace bloc est le seul modèle économique à coût d’exploitation nul. Les marges nettes d’Ethereum varient fortement, mais ont été en moyenne de 33,9 % depuis janvier 2023.

-

Effets de réseau faciles à générer. Généralement, les produits SaaS n’ont pas d’effets de réseau, contrairement aux réseaux sociaux ou aux places de marché. À mesure que davantage d’applications et de capitaux rejoignent la blockchain, l’espace bloc s’améliore, entraînant une hausse continue des frais via des effets de réseau. Ces effets peuvent générer des revenus supplémentaires via le MEV.

-

Évolutivité croissante de l’espace bloc. Certains espaces bloc bénéficieront d’une plus grande élasticité, comme les L2, qui ont encore un fort potentiel de croissance.

-

Effet multiplicateur de demande exogène via le MEV. Le MEV est une caractéristique intrinsèque et permanente des blockchains. Bien qu’il puisse nuire au consensus, il contribue massivement aux frais du système. Pour chaque dollar de frais de transaction sur Ethereum, environ 0,10 à 0,30 dollar de frais MEV sont générés.

Faiblesses :

-

Marge brute faible, mais en progression. Le coût de production d’une unité d’espace bloc (par exemple 1M gas) est élevé, pouvant représenter plus de 66 % des profits futurs attendus sur cet espace. L’espace bloc est donc une activité à faible marge brute.

-

Fortement cyclique. Les revenus tirés de la vente d’espace bloc sont très cycliques. Ils dépendent des conditions du marché et sont généralement fortement corrélés à la volatilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News