Les trois piliers des activités institutionnelles dans la cryptosphère : les stablecoins, le DePIN et la tokenisation d'actifs — les besoins non spéculatifs émergent déjà

TechFlow SélectionTechFlow Sélection

Les trois piliers des activités institutionnelles dans la cryptosphère : les stablecoins, le DePIN et la tokenisation d'actifs — les besoins non spéculatifs émergent déjà

Le registre mondial moderne des actifs deviendra la couche de règlement privilégiée pour un nombre croissant d'actifs.

Auteur : James Ho, cofondateur de Modular Capital

Traduction : TechFlow

Vincent et moi avons fondé @Modular_Capital il y a deux ans. Nous croyons que les cas d'utilisation des cryptomonnaies vont s'étendre. Le dernier cycle s'est principalement concentré sur la finance décentralisée (DeFi) et les jetons non fongibles (NFT), que nous considérons comme des actifs primitifs puissants (qu'ils soient ou non spéculatifs). Mais nous pensons que le potentiel des cryptomonnaies va bien au-delà.

Voici quelques exemples concrets dans le domaine B2B que nous avons identifiés, tous basés sur des besoins réels non spéculatifs. Ce ne sont que trois exemples parmi ceux qui me viennent à l'esprit.

Stablecoins

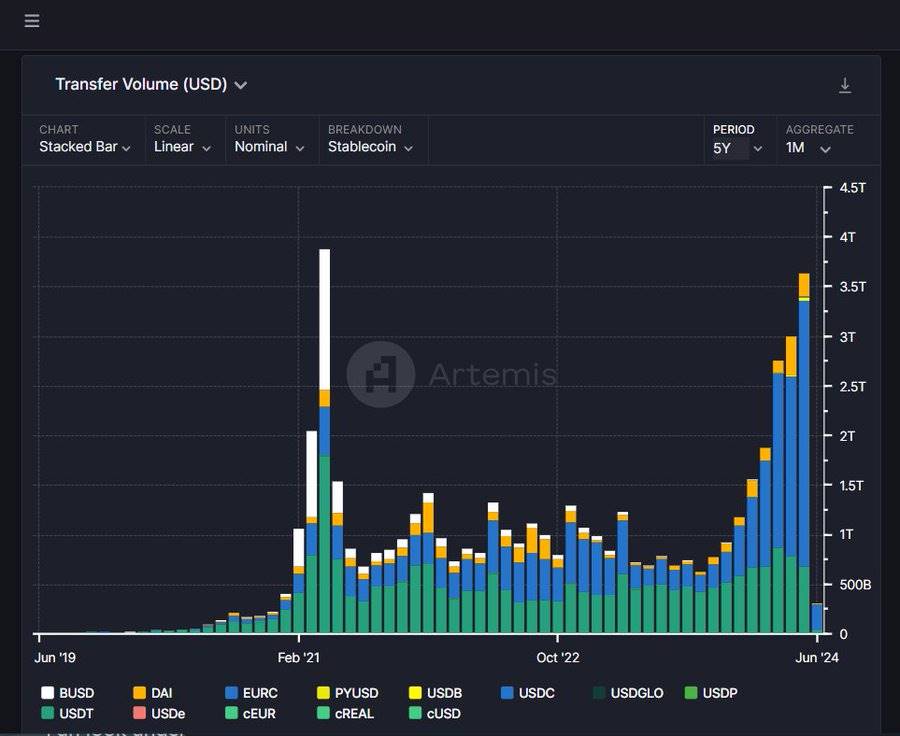

Nous avons émis plus de 160 milliards de dollars de stablecoins (dont plus de 90 % sont Tether et USDC), avec un volume mensuel de transactions dépassant 2 à 3 billions de dollars. Les paiements instantanés, mondiaux et disponibles 24h/24 et 7j/7 (plutôt que T+1 jours, week-ends fermés) constituent une innovation majeure. En raison de problèmes de coordination, les infrastructures traditionnelles peinent à se moderniser.

Ces deux dernières années, plusieurs innovations ont stimulé cette adoption : l'émission native de stablecoins sur davantage de chaînes, des ponts inter-chaînes rapides et peu coûteux (comme @AcrossProtocol ou le CCTP de @circle), des chaînes à faibles frais abaissant le coût des transactions (Solana et Base coûtent moins d’un cent par transaction), ainsi que l’apparition de stablecoins multidevises (euro, livre sterling, yen).

Être émetteur de stablecoin est une activité extrêmement rentable. Chaque consommateur et entreprise détient des liquidités inactives sans intérêts destinées aux paiements, au fonds de roulement, etc. Ces émetteurs conservent pour eux-mêmes environ 5 % du rendement généré. Tether réalise des bénéfices annuels de plusieurs milliards de dollars, tandis que Circle a déjà déposé en secret sa demande d’introduction en bourse (IPO).

Source : @artemis__xyz

DePin (réseaux d’infrastructures physiques décentralisées)

Durant le précédent cycle, Helium a vendu plus de 2 millions de boîtiers à travers le monde pour couvrir l'Internet des objets. Bien qu'il n'y ait pas eu beaucoup de demande initiale, voire que cela ait été moqué, l'idée clé était de démocratiser la levée de capitaux pour les réseaux physiques via un grand registre d'actifs et des micro-paiements, à une très grande échelle.

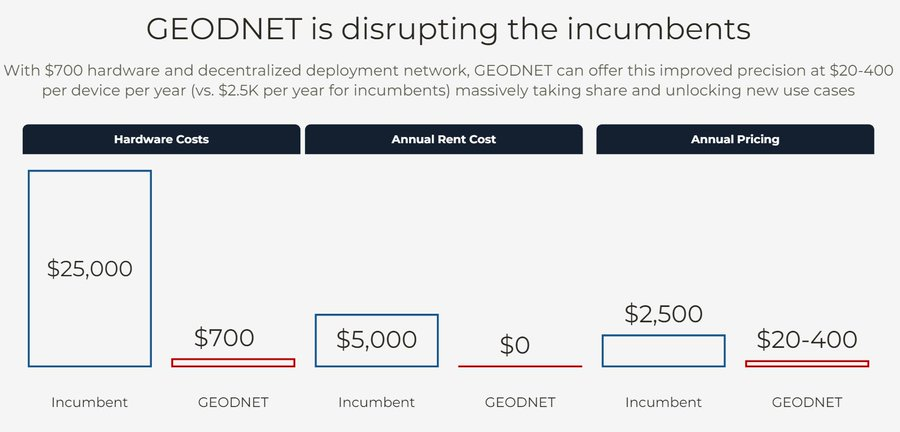

Depuis, nous assistons à des succès notables dans le secteur DePin : @helium Mobile (plus de 100 000 utilisateurs télécoms), @Hivemapper (environ 150 000 contributeurs ayant cartographié près de 13 millions de kilomètres, soit presque la moitié de Google Maps), @GEODNET_ (le plus grand réseau mondial de données GPS RTK, avec plus de 6 000 mineurs).

Le DePin peut réduire fondamentalement les coûts de mise en place et d'exploitation de ces réseaux de plus de 90 %. Habituellement, installer un équipement implique un investissement en capital inscrit au bilan, la location de terrains ou d'installations, et l'envoi de techniciens pour la maintenance continue. Or, il s'avère que de nombreux particuliers à travers le monde sont prêts à effectuer ces tâches en échange d'une petite part de propriété du réseau (via des jetons). C’est une capacité unique permise par la blockchain, grâce aux micro-paiements programmables et globaux.

L'offre n'est toutefois qu'une moitié du combat pour les réseaux DePin. Ils ont également besoin d'une demande. Et aujourd'hui, nous voyons cela se produire. Hivemapper et Geodnet approchent tous deux d’un chiffre d'affaires annualisé de 1 million de dollars (grâce à des rachats natifs en jetons sur chaîne au cours des 2-3 derniers mois). Cette nouvelle vague de réseaux DePin trouve désormais son ajustement produit-marché et ses clients payants.

Tokenisation d’actifs

La tokenisation d’actifs est un sujet abordé depuis longtemps, mais elle progresse lentement en raison de sa nature réglementée (encore plus que les stablecoins sans intérêt).

Nous observons deux approches. Les émetteurs traditionnels qui montent sur chaîne, notamment Blackrock avec son fonds obligataire tokenisé ($BUIDL), qui a émis environ 500 millions de dollars sur Ethereum. L'autre approche consiste en des produits natifs crypto lançant de nouveaux fonds dans le cadre réglementaire existant : @OndoFinance, @superstatefunds, @maplefinance, etc. Les deux méthodes fonctionnent. À noter que ce phénomène n'a pas eu lieu avec les stablecoins (tous créés par des entreprises natives crypto comme Tether et Circle) ; aujourd’hui, les institutions financières traditionnelles reconnaissent enfin l’importance de l’émission sur chaîne.

Les obligations tokenisées atteignent près de 1,5 milliard de dollars d’émissions. De grands émetteurs vont rejoindre le mouvement, les produits existants vont s’agrandir, et de nouveaux types d’actifs seront tokenisés.

Source : @rwa_xyz

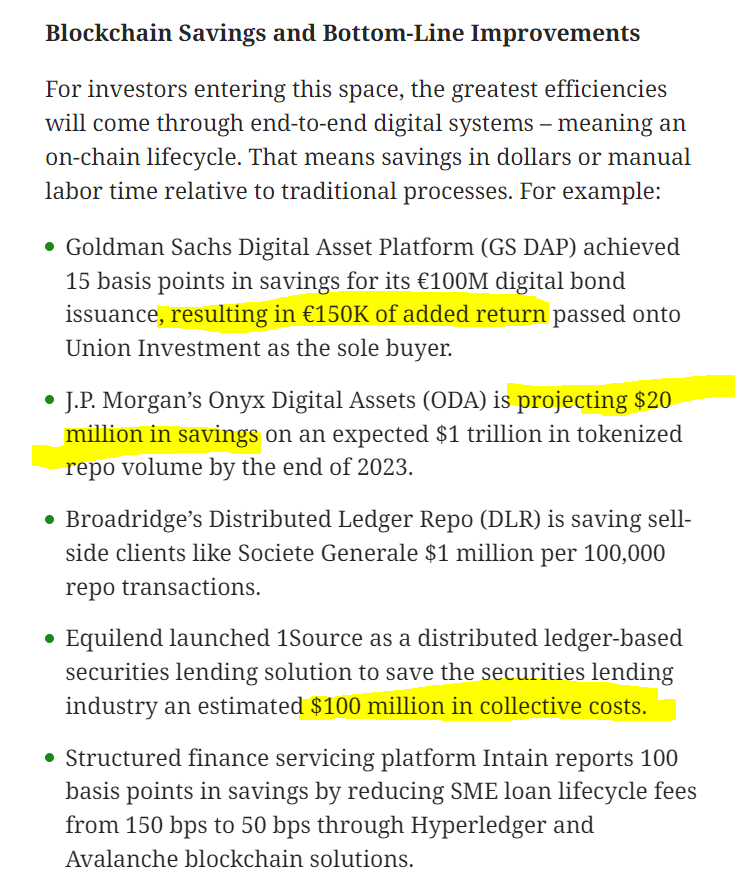

La tokenisation débloque des fonctionnalités essentielles : transferts et règlements 24h/24 et 7j/7, composable, et apporte aussi une modernisation majeure aux infrastructures traditionnelles des institutions financières (back-office, conciliation, etc.). JPMorgan prévoit des économies supérieures à 20 millions de dollars sur ses opérations de pension grâce à la tokenisation. La blockchain devient le registre moderne des actifs du XXIe siècle.

Source : coindesk

Hier, lors de la frénésie de trading autour de GameStop, la Bourse de New York a connu une panne technique entraînant une interruption, la suspension des transactions, et affichant même des baisses de 98 à 99 % pour Berkshire et l’or.

En revanche, hier, sur Ethereum et Solana, aucune interruption liée à la volatilité, aucun bug de trading ni erreur de prix n’a été constaté.

Ethereum a été lancé en 2015, Solana en 2020 — bien que les deux aient connu par le passé des pannes importantes, erreurs et interruptions, ils sont devenus des systèmes éprouvés par le temps et les crises.

Le registre moderne des actifs mondiaux deviendra la couche de règlement privilégiée pour un nombre croissant d’actifs.

Stablecoins, obligations tokenisées, ETF, etc. — ce n’est que le début.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News