Guide de conformité pour l'émission de jetons de projets Web3 : la décentralisation est essentielle

TechFlow SélectionTechFlow Sélection

Guide de conformité pour l'émission de jetons de projets Web3 : la décentralisation est essentielle

Cet article expliquera, du point de vue des professionnels juridiques du Web3 et à partir d'une série d'articles d'a16z sur la décentralisation et l'émission de jetons, pourquoi il est important de parvenir à la décentralisation, en quoi celle-ci crée un espace de conformité réglementaire, et proposera quelques stratégies de conformité.

Rédaction : Will Awan, avocat en financement et investissement, chercheur en cryptographie ;

Chris Chu Yan, avocat spécialisé en cryptomonnaies, ancien produit senior dans une bourse de cryptomonnaies, chercheur en données blockchain

L’objectif ultime de la majorité des projets Web3 est d’émettre leur propre jeton, en particulier pendant les périodes haussières du marché cryptographique, où l’effet FOMO (peur de manquer une opportunité) se propage à mesure que le prix des jetons augmente. Pourtant, ce chemin vers la « liberté » est semé d’embûches : alertes provenant de forêts obscures inconnues, attaques sévères des régulateurs, voire risque d’emprisonnement.

Comment émettre légalement et conformément aux règles un jeton ? C’est une priorité absolue pour tout projet Web3, mais ce n’est pas la fin du parcours. La véritable finalité réside dans la pleine décentralisation du projet. Cette dernière non seulement favorise un développement sain et durable, mais ouvre aussi des marges importantes de conformité réglementaire.

C’est pourquoi cet article, vu du prisme des praticiens juridiques du Web3 et inspiré par une série d’articles publiés par a16z sur la décentralisation et l’émission de jetons, vise à expliquer pourquoi atteindre la décentralisation est essentiel, comment celle-ci crée de l’espace réglementaire, et propose certaines stratégies de conformité afin de fournir un cadre préliminaire pour l’émission légale de jetons dans les projets Web3.

I. Pourquoi atteindre la décentralisation ?

Le Web1 fut autrefois considéré comme l’outil de libération le plus puissant, jusqu’à ce que les plateformes du Web2 transforment progressivement Internet en instrument d’autoritarisme. La relation entre les participants au réseau et les plateformes passa de la coopération à la compétition. Le consensus collectif en ligne céda la place à une vision unique imposée par les géants du numérique, et l’utopie numérique devint une prison numérique. Ce n’est qu’avec l’avènement des réseaux cryptographiques décentralisés qu’un nouvel espoir surgit.

Ainsi, le mot « décentralisation » a acquis une valeur quasi-thérapeutique. Qu’il s’agisse du manifeste des cypherpunks proposant une résistance non violente contre la surveillance étatique, de la règle du « Code is Law » adoptée par les programmeurs, ou encore d’une idéologie politique prônant la liberté en ligne — toutes ces interprétations sont importantes. Mais ce ne sont pas les principales raisons pour lesquelles la décentralisation est cruciale dans les projets Web3.

(A Cypherpunk's Manifesto)

Les réseaux cryptographiques sont des réseaux décentralisés construits au-dessus d’Internet. D’un côté, ils utilisent des mécanismes de consensus tels que la blockchain pour maintenir et mettre à jour l’état du réseau (le consensus collectif du Web3 contre le consensus unique des plateformes Web2). De l’autre, ils utilisent des cryptomonnaies pour inciter les participants au consensus ainsi que les autres acteurs de l’écosystème à co-détenir, co-créer et co-construire le réseau (contre le modèle non lucratif et sans propriété du Web1, opposé à l’incitation et à la propriété collective du Web3).

La décentralisation est la caractéristique fondamentale des réseaux cryptographiques. Elle permet de transférer le pouvoir des organisations fermées et contrôlées (comme les entreprises du Web2) vers des réseaux ouverts et accessibles sans permission. Un réseau cryptographique véritablement décentralisé ressemble davantage à une infrastructure publique (bien commun), plutôt qu’à une technologie propriétaire nécessitant une autorisation stricte.

Ce changement de paradigme, ouvert et décentralisé, peut reconstruire Internet selon des principes de concurrence accrue, de protection de la liberté, de confidentialité et d’incitation équitable. Dans des conditions appropriées, il attire la collaboration mondiale des participants au réseau, permettant une croissance exponentielle de l’écosystème. Ce consensus partagé est l’une des principales raisons pour lesquelles des actifs comme Bitcoin et Ethereum ont prospéré malgré les critiques.

En résumé, la décentralisation signifie que le réseau cryptographique rend aux individus les droits de propriété et de gouvernance qui leur reviennent naturellement (Ownership), leur permettant de collaborer autour d’un objectif commun : le développement de l’écosystème et l’amélioration de l’utilité du jeton.

II. La décentralisation crée de l’espace réglementaire

La décentralisation ne renforce pas seulement le consensus collectif d’un projet, elle facilite également la collaboration internationale et le développement autonome de l’écosystème. Elle offre aussi un espace précieux en matière de conformité juridique. En examinant le point de vue de la SEC sur l’émission de jetons, ainsi que la comparaison entre ICO décentralisée et IPO centralisée, nous pouvons mieux comprendre comment la décentralisation ouvre cette marge de conformité.

2.1 L’approche réglementaire de la SEC

Sans conteste, le principal « adversaire » du secteur cryptographique est la Securities and Exchange Commission américaine (SEC). La SEC considère que presque tous les jetons sont des « valeurs mobilières » et doivent donc être enregistrés conformément aux lois sur les valeurs mobilières américaines. Depuis l’explosion des offres initiales de jetons (ICO) en 2017, des dizaines de milliers de projets ont levé des fonds en promettant des percées technologiques majeures (y compris Ethereum), mais peu ont effectivement utilisé ces fonds comme annoncé.

La SEC cherche à appliquer les lois sur les valeurs mobilières à ces levées de fonds simplifiées, car les ICO remplissent généralement tous les critères du test de Howey : un investissement d’argent dans une entreprise commune avec une attente raisonnable de profits tirés des efforts d’autrui.

Le cas le plus simple est celui du financement par jetons sur le marché primaire (vente publique de jetons par l’émetteur à des investisseurs), méthode clairement assimilable à une émission de titres.

Dans l’affaire SEC c. Ripple, même les ventes privées auprès d’investisseurs institutionnels ont été qualifiées de valeurs mobilières par la SEC : (1) un investissement monétaire ; (2) une entreprise commune, puisque Ripple utilise les fonds des investisseurs pour son fonctionnement, et les bénéfices attendus par les investisseurs dépendent directement du développement de Ripple ; (3) une attente de profit découlant des efforts d’autrui, notamment via les efforts de Ripple, incluant la hausse de la valeur de l’investissement.

En réalité, Ripple a également mené des campagnes publicitaires affirmant que l’investissement dans son jeton XRP pourrait générer des profits, ou liant la valeur de XRP aux efforts de l’entreprise.

(Comprendre l'affaire SEC c. Ripple, lever le brouillard réglementaire)

Malgré cette position rigide, les objectifs fondamentaux de la SEC et des participants au réseau convergent : réduire l’asymétrie d’information et créer un environnement concurrentiel juste et transparent.

La responsabilité des participants au réseau Web3 est de démontrer que le modèle du réseau cryptographique est viable et conforme aux exigences réglementaires, par exemple en créant un environnement équitable pour un large éventail de participants (développeurs, investisseurs, utilisateurs, etc.), en utilisant un grand livre public et transparent, en éliminant le contrôle centralisé unique et en réduisant la dépendance vis-à-vis de l’équipe de gestion.

2.2 IPO centralisé vs ICO décentralisé

Examinons d’abord une comparaison simple entre un projet centralisé faisant un IPO et un projet décentralisé réalisant une ICO, avant d’analyser comment un réseau cryptographique peut répondre aux exigences réglementaires.

L’essence d’un IPO consiste à émettre publiquement une petite partie des actions pour lever des fonds, dont les bénéfices reviennent à une minorité d’actionnaires de l’entreprise.

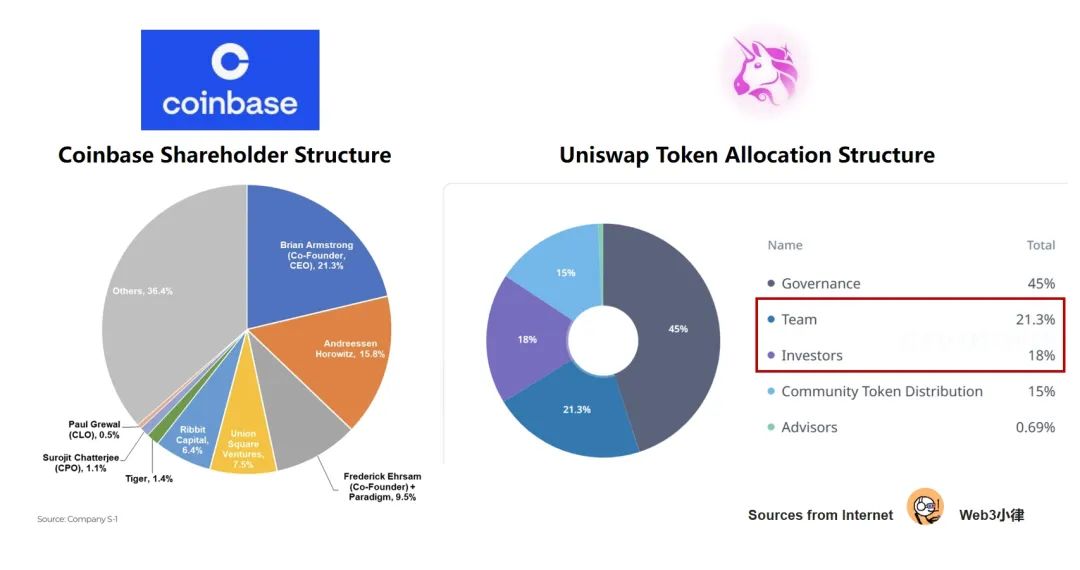

Comme illustré ci-dessus avec la structure actionnariale de Coinbase lors de son IPO, l’équipe fondatrice et les investisseurs détiennent au moins 70 % des parts. Les fluctuations du cours de l’action n’affectent en rien les utilisateurs qui effectuent quotidiennement des transactions sur Coinbase. En termes concrets : vous tradez constamment sur Coinbase, contribuant à ses performances, mais qu’obtenez-vous en retour ?

L’essence d’une ICO est de distribuer publiquement la majeure partie des jetons (via levée de fonds ou airdrops), permettant au projet Web3 de diffuser le contrôle au sein de toute la communauté plutôt que de le concentrer entre les mains de l’équipe de gestion. Cela favorise la décentralisation et le développement de l’écosystème.

L’équipe de développement ou de gestion du projet Web3 ne détient qu’une petite fraction des jetons. La majorité est allouée à la construction de l’écosystème et à l’incitation des contributeurs précoces, utilisateurs de DApps/protocoles, etc. Comme illustré avec Uniswap, l’équipe et les investisseurs ne conservent qu’une petite part, tandis que 60 % des jetons servent à construire et gouverner l’écosystème. Concrètement, nous pouvons fournir de la liquidité sur Uniswap pour obtenir des récompenses en jetons, participer aux échanges ou aux initiatives de développement grâce à des subventions (grants), etc.

Comprendre que l’objectif fondamental de l’émission de jetons est d’atteindre la décentralisation est crucial pour tout projet Web3. Sinon, le projet tombe dans la logique du « pump and dump », et sa survie à long terme devient impossible.

2.3 La décentralisation crée de l’espace réglementaire

Du point de vue de la décentralisation de l’émission de jetons, l’application du test de Howey par la SEC devient beaucoup plus difficile : (1) l’investissement d’argent — les airdrops ou autres méthodes n’impliquent pas nécessairement un investissement monétaire ; (2) les efforts de l’équipe de gestion — un projet véritablement décentralisé n’en dépend pas ; (3) l’attente de profit — les investisseurs du marché secondaire peuvent réaliser des gains sans dépendre des efforts de l’équipe dirigeante.

Par ailleurs, la décentralisation permet aussi d’atteindre un objectif de la SEC : la divulgation d’informations. En distribuant le contrôle à l’ensemble de la communauté plutôt qu’à une équipe centrale, on garantit un accès équitable à l’information pour tous.

En juin 2018, William Hinman, haut fonctionnaire de la SEC, a introduit le concept de « décentralisation suffisante (Sufficient Decentralization) », affirmant : « Si un jeton ou le réseau qui le sous-tend est suffisamment décentralisé, c’est-à-dire si les investisseurs n’attendent plus des efforts de gestion d’un individu ou groupe, cet actif ne constitue pas un contrat d’investissement. » Selon ce raisonnement, Hinman a conclu que l’Ethereum ne constituait pas une vente de valeurs mobilières, car le réseau Ethereum est suffisamment décentralisé.

On perçoit ainsi l’importance capitale de la décentralisation aux yeux des régulateurs américains.

(Variant Fund, Sufficient Decentralization, A Playbook for web3 Builders and Lawyers)

III. Guide de conformité pour l’émission de jetons

3.1 Le niveau de centralisation détermine le risque réglementaire

Bien que la décentralisation crée de l’espace de conformité, la SEC a publié en avril 2019 un « Cadre pour l’émission d’actifs numériques », actualisé depuis, et continue d’étendre sa portée réglementaire par des actions de type « régulation par la répression » (Regulation by Enforcement) contre des entités comme Coinbase, Binance, Ripple ou Uniswap.

Quoi qu’il en soit, pour limiter les pressions de la SEC, les projets Web3 doivent tenter de fonctionner dans les limites indiquées par la SEC afin de réduire les risques.

De façon similaire dans toute autre juridiction, avant une émission de jetons sur une bourse (IEO), un cabinet d’avocats doit produire un avis juridique attestant qu’il s’agit d’un jeton « non sécuritaire », afin d’éviter le cadre réglementaire des valeurs mobilières locales.

Il apparaît donc clairement que le risque réglementaire d’un projet dépend de son degré de décentralisation. Le Bitcoin, complètement décentralisé, est le seul actif cryptographique explicitement exclu de la définition de valeur mobilière par la SEC, tandis qu’Ethereum est toujours en cours d’évaluation.

À ce sujet, Miles Jennings, responsable politique et conformité chez a16z, a déclaré clairement : « La décentralisation est la seule voie permettant d’éliminer les risques que la loi sur les valeurs mobilières cherche à traiter. C’est l’étoile polaire (North Star) du projet. Toutes les autres stratégies ne sont que des palliatifs. »

Bien sûr, aucun projet ne peut devenir immédiatement décentralisé. La plupart des projets Web3 doivent suivre un processus de « décentralisation progressive ».

3.2 Exclure tout facteur américain

La grande majorité des projets ne sont pas pleinement décentralisés au moment de l’émission de leurs jetons, ce qui signifie que leurs jetons pourraient théoriquement être qualifiés de valeurs mobilières par la SEC. Par exemple, dans les poursuites contre Binance et Coinbase, la SEC a listé une douzaine de « jetons sécuritaires ». De plus, la méthode d’émission publique de jetons peut elle-même être assimilée à une vente de titres.

Ainsi, la meilleure manière d’éviter la supervision de la SEC (et surtout de la SEC) est d’exclure tout lien avec les États-Unis, supprimant ainsi sa compétence juridictionnelle.

Ce principe s’applique également à la juridiction chinoise.

Par conséquent, tant lors du financement privé (marché primaire), que lors de l’émission publique (TGE) ou du trading secondaire, les projets doivent éviter autant que possible tout facteur lié aux États-Unis (utilisateurs américains, investisseurs américains).

Des pistes envisageables :

A. Phase d’incitation par airdrop : les projets Web3 peuvent bloquer géographiquement ou via VPN les utilisateurs américains, les empêchant de participer aux airdrops, aux récompenses ou, surtout, à la levée de fonds publique ;

B. Phase privée : si des jetons sont émis en privé à des investisseurs ou employés américains, les projets peuvent s’appuyer sur l’exemption SEC Regulation S ;

C. Émission publique et cotation : émettre les jetons via une entité située hors des États-Unis, et éviter initialement la cotation sur des plateformes américaines comme Coinbase, Gemini ou Kraken.

Dans la pratique, la plupart des fondations extraterritoriales (Cayman, BVI, Singapour) deviennent les émettrices des jetons. Si le jeton est décentralisé, une fondation à but non lucratif gère la gouvernance distribuée. Cet organisme isolé, sans actionnaires, évite les conflits d’intérêts et se concentre exclusivement sur le développement de l’écosystème.

Fondamentalement, si un projet n’offre pas ses jetons aux Américains, même s’il n’est pas « suffisamment décentralisé », le risque d’action de la SEC diminue fortement. Il convient donc d’éviter toute émission publique de jetons à des fins de financement ciblant les États-Unis.

3.3 Contraintes opérationnelles du projet

Bien que les stratégies mentionnées ci-dessus atténuent certains risques réglementaires liés à l’émission de jetons (comme l’exclusion des facteurs américains), la plupart des projets Web3 étant globaux et opérant en ligne, leurs équipes doivent respecter certaines limitations dans leurs activités quotidiennes, en particulier lorsqu’elles parlent de la valeur du jeton (sur Discord, Twitter, Telegram, courriels, etc.), afin d’éviter les pièges réglementaires. Ces activités incluent :

1. Développement du protocole

2. Développement commercial

3. Stratégie marketing

4. Propriété intellectuelle

5. Prises de décision en matière de gouvernance

3.3.1 Transformation de l’identité du projet vers la décentralisation

(Variant Fund, Sufficient Decentralization, A Playbook for web3 Builders and Lawyers)

Avant et après l’émission de jetons, lorsque le projet entre dans sa phase de décentralisation, l’équipe projet doit éviter plusieurs erreurs :

A. Avant le lancement de l’émission publique, éviter de discuter ou de mentionner la valeur de son jeton, y compris les airdrops potentiels, l’allocation ou l’économie des jetons. La SEC a déjà bloqué l’émission de jetons de Telegram pour cette raison ;

B. À tout moment, éviter de parler du prix du jeton ou de sa potentialité de hausse, ou de le présenter comme une opportunité d’investissement. Cela inclut toute référence à une valorisation future (par ex. mécanismes de « brûlage » programmé pour stabiliser le prix), ou des engagements à continuer de financer le projet avec des capitaux privés ;

C. Après l’émission, en phase de décentralisation, l’équipe initiale ou de gestion (fondateurs, société de développement, fondation, DAO) doit clarifier sa position.

Les projets Web3 doivent utiliser « équipe de développement initiale » au lieu de « équipe principale », et « contributeurs / core contributors » au lieu des titres traditionnels. Les membres de la fondation ou du DAO doivent se définir comme des contributeurs non lucratifs au développement du protocole/DApp/DAO.

Il est facile de retomber dans un langage centralisé, même si le projet est très décentralisé, surtout quand on a l’habitude de parler à la première personne des réussites, jalons ou annonces. Ces pièges identitaires incluent :

-

Éviter d’insinuer un contrôle ou une propriété sur le protocole/DApp/DAO (ex. « En tant que PDG du protocole… », « Aujourd’hui, nous lançons la fonctionnalité X… ») ;

-

Éviter de promettre ou garantir les travaux en cours, ou de surestimer leur importance pour l’écosystème ;

-

Éviter de trop insister sur ses efforts pour promouvoir la décentralisation ;

-

Donner une voix distincte au DAO ou à la fondation du projet pour éviter la confusion. Mieux vaut séparer clairement la société de développement (Labs) de la fondation (ex. Ondo Finance vs Ondo Foundation, Uniswap Labs vs Uniswap DAO), ou choisir des noms différents ;

-

Tout discours doit refléter les principes de la décentralisation, surtout en public. La communication doit être ouverte et viser à empêcher tout déséquilibre informationnel.

Le changement d’identité est crucial. Attention à ne pas dire ce qu’il ne faut pas, et comprendre que vous n’êtes plus le PDG tout-puissant.

3.3.2 Canaux publics d’accès à l’information

Outre les précautions opérationnelles, les projets Web3 doivent divulguer autant que possible leurs progrès et activités publiques — exactement ce que la SEC exige en matière de transparence. Utiliser des outils simples et accessibles : page Notion publique, salon Discord, forum de propositions de gouvernance, réunions hebdomadaires de synthèse, etc.

Dans les réseaux cryptographiques décentralisés, le code étant open source, la clé du succès réside dans l’exécution, non dans la possession de « secrets ». Garder des informations confidentielles nuit à l’équité vis-à-vis des investisseurs et renforce la qualification de jeton comme valeur mobilière.

3.3.3 Période de verrouillage des jetons (Lock-Up Period)

Miles Jennings souligne également la nécessité d’allonger systématiquement la période de verrouillage des jetons, d’au moins un an à compter de la cotation. La SEC a précédemment bloqué des émissions faute de période de verrouillage. Cette pratique réduit les risques juridiques, limite la pression vendeuse et montre la confiance dans la pérennité du projet.

Une fois décentralisé, aucun individu ou entreprise n’est plus le porte-parole du projet. L’écosystème appartient désormais à lui-même, indépendant et autonome.

IV. Exemples de projets décentralisés exemplaires

Il est difficile de trouver un standard universel mesurant la pleine décentralisation d’un projet. Toutefois, l’observation des chemins empruntés par certains projets occidentaux relativement conformes peut offrir des orientations utiles.

Uniswap, l’un des exchanges décentralisés les plus réussis, offre un parcours instructif, d’autant plus dans un contexte sensible de trading de cryptomonnaies et sous une réglementation américaine opaque. La conformité est vitale pour les entreprises fintech.

Nous avons reconstitué le chemin de conformité d’Uniswap Labs après son divorce avec le protocole, un modèle d’inspiration pour les projets Web3 souhaitant une approche réglementaire amicale. Cette séparation vise à la fois la décentralisation progressive et plus de flexibilité face aux régulations.

A. Jeton décentralisé, non sécuritaire

Le protocole Uniswap fonctionne de façon autonome sur la chaîne, gouverné par Uniswap DAO, assurant la décentralisation. Le jeton UNI, purement fonctionnel, sert à la gouvernance. Ce modèle évite la qualification de jeton sécuritaire par la SEC et a obtenu des décisions judiciaires favorables.

B. Encadrement juridique du DAO, responsabilité limitée des membres

Uniswap DAO a créé une entité juridique, Uniswap Foundation, servant d’enveloppe légale au DAO. Cela protège la responsabilité limitée des membres et permet une interaction avec le monde Web2, élargissant son influence.

C. Labs opère indépendamment, développements front-end flexibles

L’équipe Uniswap Labs, auparavant chargée du protocole, devient une entité juridique distincte et un contributeur majeur. Elle s’affranchit des contraintes du protocole et peut développer des interfaces frontales (comme Uniswap DApp avec son modèle de frais), assurant sa durabilité.

D. Réguler l’application, pas le protocole

Comme prôné par a16z, un protocole décentralisé n’est que du code, difficile à réguler. En revanche, l’application frontale développée par Labs peut parfaitement s’adapter aux exigences réglementaires. Comme n’importe quelle application, elle peut intégrer KYC/AML/CTF, retirer des jetons signalés, demander des licences, etc., protégeant ainsi l’équipe et le produit des risques réglementaires.

Bien qu’Uniswap Labs ait reçu en avril 2024 un avis Wells de la SEC, cela concerne davantage la nature même de son activité de trading cryptographique que la non-conformité de sa structure juridique décentralisée.

V. Obstacles réglementaires en Chine

Les stratégies de conformité exposées ci-dessus s’inspirent d’expériences de projets leaders, notamment dans des juridictions comme les États-Unis, relativement ouvertes aux actifs cryptographiques. En Chine, où toute activité liée aux cryptomonnaies est interdite, l’émission de jetons comporte des risques extrêmement élevés.

En réalité, l’essence de la réglementation est similaire dans les deux juridictions. Imaginez un projet opérant dans une zone grise, accumulant de l’argent brillant par des moyens ambigus, attirant l’attention de ceux qui disposent justement du pouvoir de faire appliquer la loi. Les États-Unis, attachés à la règle de droit, utilisent des procédures légales, tandis que la Chine adopte une approche radicale et tranchante.

Il convient donc d’éviter soigneusement toute justification pouvant entraîner une intervention des autorités.

5.1 Risques pénaux potentiels lors de l’émission de jetons

On sait que la décentralisation

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News