Tensions commerciales sino-américaines et leur impact sur le marché des cryptomonnaies

TechFlow SélectionTechFlow Sélection

Tensions commerciales sino-américaines et leur impact sur le marché des cryptomonnaies

À long terme, si le dollar se déprécie en raison de l'augmentation de la dette et de l'offre monétaire, le bitcoin pourrait bénéficier d'être une monnaie alternative.

Par Greythorn

La situation mondiale évolue rapidement. Même si vous l’avez peut-être déjà remarqué, il est utile de partager quelques réflexions de Greythorn.

Bien que notre attention se porte principalement sur le marché des cryptomonnaies, notamment après la confirmation d’un rebond haussier suite à la dernière halving du bitcoin, ce marché pourrait actuellement entrer dans une phase dite « d’inaction ». Une majorité des détenteurs de cryptomonnaies ayant déjà pris position, rester passif pourrait être une stratégie valable.

Pour la plupart des investisseurs, adopter une perspective à long terme permet de simplifier le processus d’investissement et de réduire les ajustements fréquents. Pour l’instant, les meilleures options semblent être soit de conserver ses positions sur le long terme, soit de spéculer sur les memecoins.

Quoi qu’il en soit, cette période de calme relatif sur le marché des cryptomonnaies nous offre l’opportunité d’examiner la situation macroéconomique, qui influence inévitablement le secteur. Après tout, le bitcoin et les autres cryptomonnaies sont fondamentalement affectés par les tendances macroéconomiques. Bien que le marché des cryptos semble actuellement stagner, l’environnement macroéconomique mérite toute notre attention.

Aujourd’hui, deux actualités étroitement liées retiennent particulièrement notre attention :

1. La Chine vend massivement des obligations américaines du Trésor et des titres d’agences.

2. Les États-Unis ont annoncé une forte augmentation des tarifs douaniers sur les produits chinois importés.

Examinons cela plus en détail.

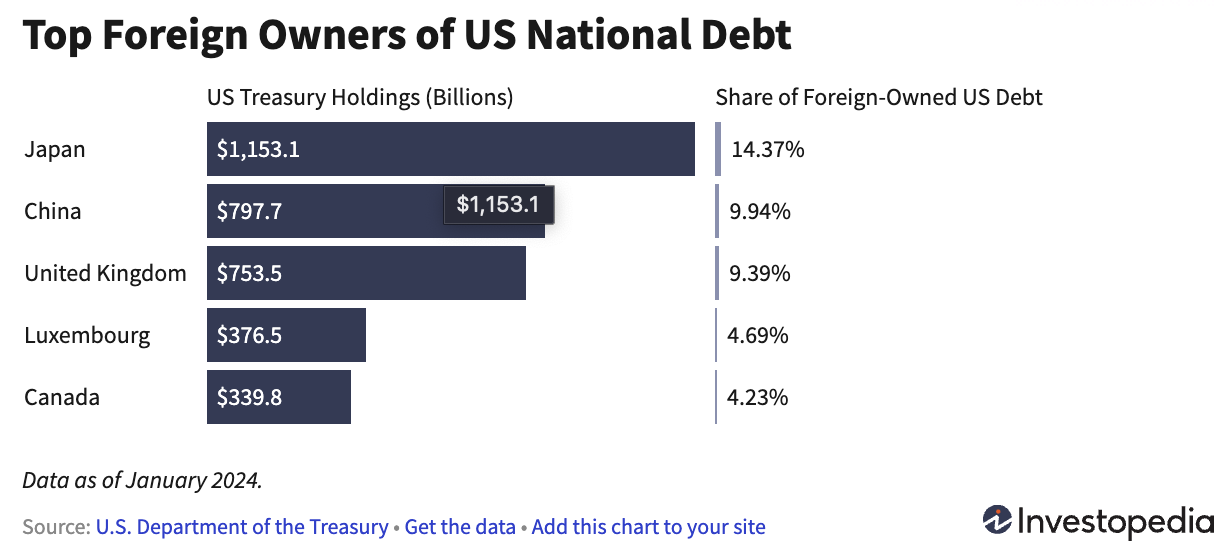

Depuis des décennies, la Chine a progressivement accumulé des obligations américaines, détenant jusqu’à 10 % de la dette américaine via des titres émis par le gouvernement fédéral. Cette stratégie s’explique par plusieurs raisons :

● Les obligations du Trésor américain sont considérées comme l’un des placements les plus sûrs au monde, offrant un rendement fiable avec un risque minimal. Cela convient parfaitement pour préserver les importantes réserves de change chinoises.

● La Chine exporte massivement vers les États-Unis, générant d’importantes recettes en dollars. Plutôt que de garder ces dollars inactifs, elle les investit dans des obligations américaines pour percevoir des intérêts.

● En achetant de la dette américaine, la Chine contribue à stabiliser sa propre monnaie (le yuan). Cette stabilité renforce la compétitivité de ses exportations, car un yuan stable rend les produits chinois plus abordables pour les consommateurs américains.

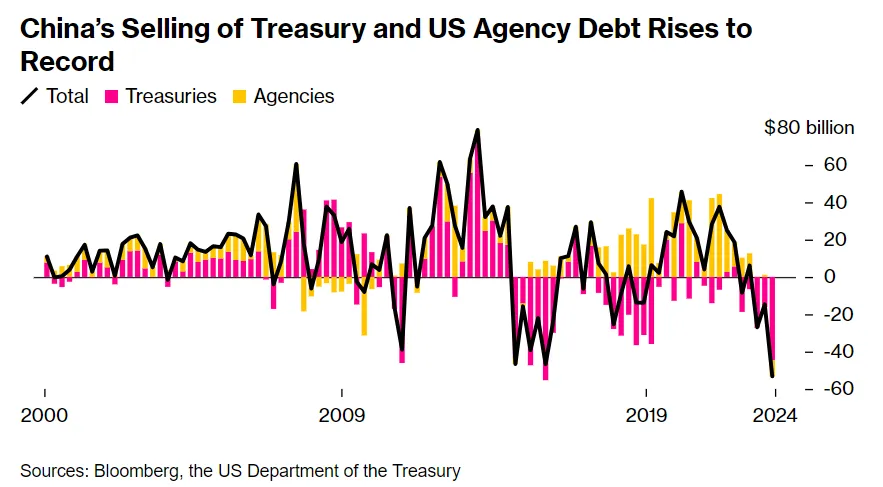

Récemment, la Chine a commencé à réduire sa position dans la dette américaine. Selon Bloomberg, elle a vendu au premier trimestre un volume record d’obligations du Trésor et d’agences américaines. Cette évolution ne plaît naturellement pas aux États-Unis, pour plusieurs raisons :

● Une vente massive augmente l’offre d’obligations américaines sur le marché, ce qui fait baisser leurs prix. Quand le prix des obligations chute, les taux d’intérêt montent.

● Une hausse des taux signifie que le gouvernement américain devra payer davantage d’intérêts pour rembourser sa dette. Initialement, la vente de dettes américaines par la Chine pourrait renforcer temporairement le dollar, car les investisseurs rapatrieraient des fonds en dollars pour acheter ces titres. Mais à plus long terme, l’augmentation de l’offre de dollars pourrait affaiblir la monnaie américaine. De plus, combler un trou de 10 % n’est pas anodin. Le Japon ? Peu probable, étant donné que le Japon fait déjà face à une dépréciation du yen.

● Ce mouvement pourrait aussi affecter la valeur relative du dollar par rapport au yuan, rendant les exportations chinoises plus chères et potentiellement nuisibles à son économie. Pourtant, la Chine semble peu préoccupée par cela : la désollarisation est désormais une priorité.

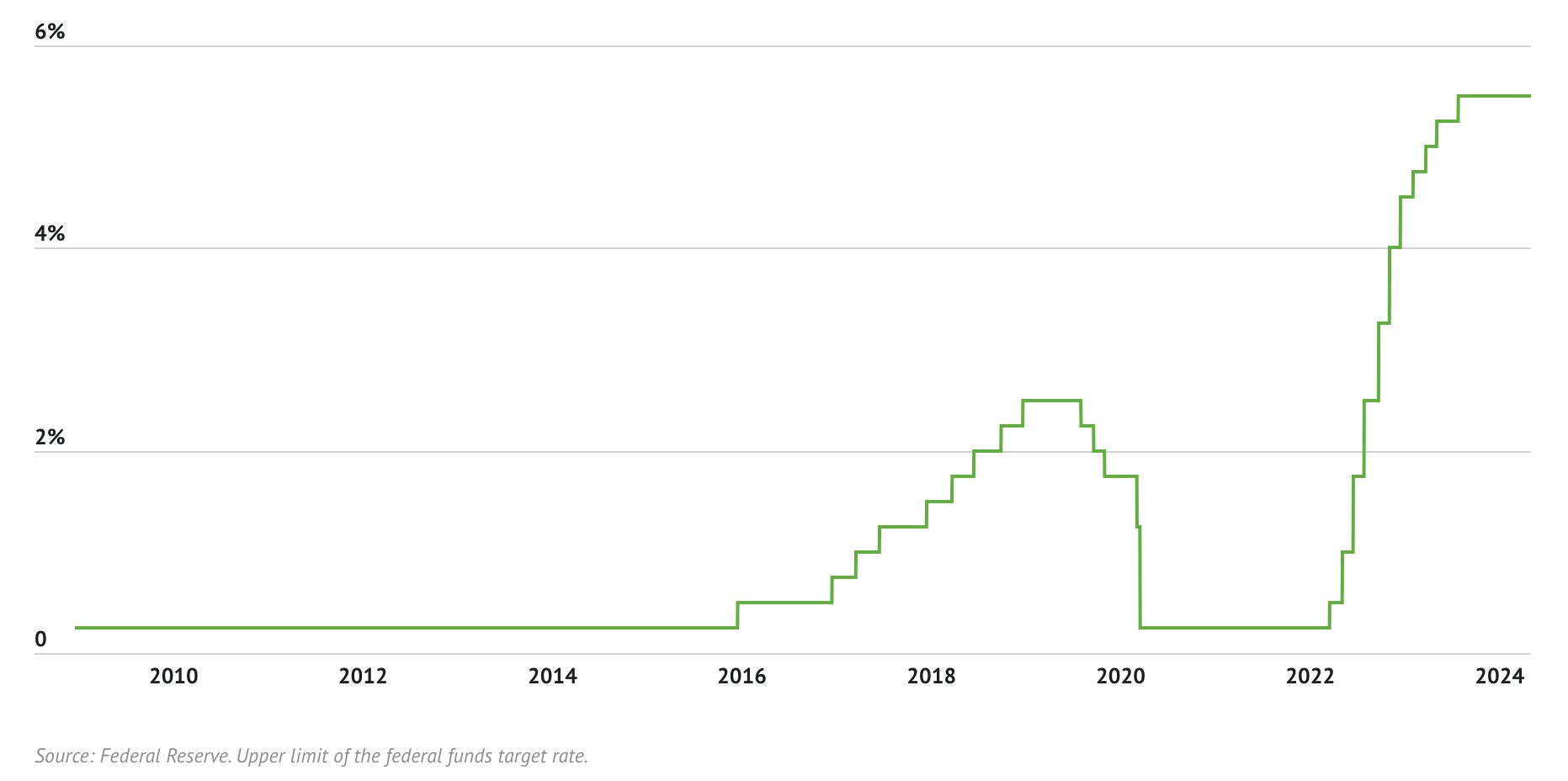

Comment les États-Unis peuvent-ils réagir ? La Réserve fédérale pourrait revenir sur le marché de la dette, relancer l’assouplissement quantitatif (QE), même si les taux restent supérieurs à 5 %. Le gouvernement américain pourrait également demander aux banques et autres institutions d’acheter davantage d’obligations du Trésor.

Toutefois, les banques exigeront des rendements plus élevés en compensation, ce qui pourrait les inciter à accroître leur crédit, alimentant ainsi l’inflation.

Passons maintenant à la deuxième actualité : les États-Unis ont annoncé une forte hausse des tarifs douaniers sur les produits chinois importés.

En réponse, le président Biden a dévoilé de nouveaux droits de douane, augmentant ceux existants sur les produits chinois. Ces mesures prolongent les sanctions punitives mises en place sous l’administration Trump, que le candidat Biden critiquait alors pour alourdir le fardeau des consommateurs américains.

Les droits sur les véhicules électriques ont été multipliés par plus de quatre, atteignant 100 % ; ceux sur les batteries lithium-ion, leurs composants, ainsi que certains produits sidérurgiques et aluminium, triplés. Par ailleurs, les tarifs sur les semi-conducteurs et les panneaux solaires ont doublé.

De nouveaux droits touchent également une longue liste de minéraux stratégiques, d’aimants, de grues portuaires et de produits médicaux.

L’objectif est de rendre les produits chinois plus chers aux États-Unis afin d’encourager les consommateurs à privilégier les produits fabriqués localement. Cette stratégie devrait nuire aux fabricants et exportateurs chinois, entraînant potentiellement une baisse des revenus et une hausse du chômage en Chine.

Mais un défi majeur subsiste : les États-Unis ne disposent pas actuellement de la capacité industrielle pour remplacer efficacement la production chinoise. Accroître la production nationale nécessiterait un stimulus budgétaire important pour aider les entreprises à développer des capacités alternatives. Cela revient essentiellement à créer davantage de monnaie.

Pour compenser ces droits de douane et « relocaliser » des industries actuellement absentes, le stimulus budgétaire requis serait vraisemblablement financé par une dette publique accrue. Compte tenu des signes de ralentissement économique aux États-Unis, on ne peut compter sur une croissance du PIB à court terme pour couvrir ces coûts.

Conséquences pour le marché des cryptomonnaies

Quel lien avec le bitcoin et le marché des cryptomonnaies ? Au-delà du risque accru d’instabilité sociopolitique lié à l’escalade des tensions, un ralentissement économique global pourrait réduire le revenu disponible alloué aux investissements en cryptomonnaies — mais ce phénomène est déjà en cours. En réalité, cette situation renforce notre conviction qu’un nouveau cycle de stimuli budgétaires et une création monétaire accrue seront nécessaires pour soutenir cet affrontement. Or, le bitcoin est traditionnellement perçu comme une protection contre l’inflation.

En outre, alors qu’auparavant on pensait généralement que les gouvernements durciraient leur régulation face aux cryptomonnaies en période de crise économique, cette idée perd aujourd’hui de sa force — du moins en ce qui concerne le bitcoin. À l’inverse, on assiste à une reconnaissance croissante de sa valeur. À long terme, si le dollar s’affaiblit en raison d’une augmentation de la dette et de l’offre monétaire, le bitcoin pourrait en tirer profit en tant que monnaie alternative.

En attendant, bonne chance à tous face aux fluctuations du marché.

Chez Greythorn, nous continuerons de vous tenir informés grâce à nos rapports mensuels et recherches sur les cryptomonnaies.

N’oubliez pas de suivre nos réseaux sociaux !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News