Les stablecoins, le deuxième plus grand acheteur d'obligations du Trésor américain

TechFlow SélectionTechFlow Sélection

Les stablecoins, le deuxième plus grand acheteur d'obligations du Trésor américain

La conséquence involontaire la plus étrange.

Rédaction : Kunle

Traduction : TechFlow

Il y a longtemps, j’étais trader sur obligations et devises. Pendant les enchères d’obligations du Trésor américain, je me souviens que nous discutions tous les quelques mois de la question suivante : « Quel est l’offre de la Chine ? » Cela faisait référence à savoir si la Banque populaire de Chine (PBOC) serait acheteuse lors de cette enchère. En y repensant, je ne me souviens même pas que cela ait réellement affecté une quelconque enchère que j’observais, mais le message que j’en avais tiré était que peut-être un jour, la PBOC cesserait d’acheter lors des enchères, et que le Trésor américain pourrait alors se retrouver en difficulté.

Ce n’est que récemment, en voyant le graphique ci-dessous, que j’ai recommencé à penser à cette question (note du traducteur : les barres rouges représentent les stablecoins, c’est-à-dire le nombre de stablecoins utilisés pour acheter des obligations du Trésor américain) :

Source du graphique disponible ici.

Vous n’avez pas besoin de regarder de trop près pour comprendre ce qu’il montre. Le monde de la cryptomonnaie a peut-être conçu, sans le vouloir, un système qui pourrait renforcer la position du dollar comme monnaie de réserve. Voici pourquoi.

Les partisans maximaux du bitcoin mentionnent souvent :

-

Le gouvernement américain (et la plupart des gouvernements) emprunte trop et imprime trop de monnaie.

-

Ce comportement revient à voler la richesse du futur.

-

À terme, cela entraînera une inflation galopante et une dévaluation du dollar.

-

Quand cela arrivera, le dollar s’effondrera.

-

Par conséquent, détenir du bitcoin constitue une couverture contre les points 1 à 4 ci-dessus.

Personnellement, je pense que le statut du dollar en tant que monnaie de réserve et d’autres facteurs (par exemple, peu d’actifs ont une liquidité comparable à celle du marché du dollar, donc si vous opérez à une certaine échelle, le dollar est incontournable) rendent étrange la performance du dollar par rapport aux autres monnaies, mais je ne connais pas bien ces dynamiques ni ne m’y intéresse particulièrement.

De plus, d’après les nouvelles économiques, je retiens un autre point macroéconomique :

-

Le monde devient chaque jour plus multipolaire / moins intégré.

-

Pour cette raison (entre autres), la Chine (et peut-être d'autres gouvernements) s'intéresse de moins en moins à détenir des obligations du Trésor américain (elle achète donc davantage d'or), ce qui explique en partie pourquoi le prix au comptant de l'or atteint des niveaux historiquement élevés, tandis que les avoirs en ETF-or diminuent.

Bien que je n’aie pas d’argument solide pour expliquer pourquoi ce thème macroéconomique apparaît, de nombreux indicateurs suggèrent qu’il est réel. Toutefois, je pense que la cryptomonnaie provoque un phénomène intéressant, qui agit en réalité comme un contrepoids. Fondamentalement, la demande de dollars de particuliers et entreprises non américains dépasse largement l’offre. Pour les individus non américains, le dollar est généralement un moyen d’épargne plus stable que leur monnaie locale, dont l’accès via les banques locales est difficile. Pour les entreprises non américaines, environ 40 % des échanges internationaux sont encore réglés en dollars. La plupart des personnes aisées des pays en développement transfèrent habituellement leurs excédents d’épargne vers les États-Unis, le Royaume-Uni ou l’Europe. Les marchés immobiliers de villes comme Londres, Vancouver et New York reflètent la demande d’actifs libellés en dollars. Les populations non aisées des pays en développement ont un accès très limité au dollar, et cette demande est restée bloquée pendant des décennies. J’ai déjà parlé de ce sujet auparavant.

Les stablecoins dans les marchés émergents

La promotion de la cryptomonnaie comme « or numérique » (c’est-à-dire qu’elle permettrait de se prémunir contre l’inflation, et que son caractère permis permettrait aux consommateurs de protéger leur richesse contre la confiscation par les gouvernements locaux) est plus réaliste pour les stablecoins (une cryptomonnaie indexée sur une monnaie de réserve comme le dollar) que pour le bitcoin. De plus, étant donné que la plus grande part des stablecoins fiduciaires est adossée au dollar, les stablecoins constituent en réalité un outil peu efficace comme couverture contre l’inflation pour les citoyens américains.

Dans un pays où la politique monétaire est mal gérée, une personne pourrait théoriquement détenir du bitcoin à des fins spéculatives à un moment donné. Cependant, jusqu’à présent, la forte volatilité du bitcoin empêche qu’il serve de réserve de valeur, car on ne peut pas être sûr de la valeur qu’il offrira quand on en aura vraiment besoin. Autrement dit, dans les marchés émergents, la population ordinaire n’a pas assez d’épargne excédentaire pour supporter la volatilité du bitcoin, nécessaire en cas d’urgence. Cela rend le bitcoin une méthode coûteuse et inefficace de stockage de valeur à court terme. En comparaison, avant l’avènement des cryptomonnaies, les riches des pays pauvres détenaient des devises étrangères (généralement des dollars, livres sterling ou euros) comme mécanisme d’épargne, ce qui était (et reste) assez courant. En tant que market maker, j’ai toujours pensé (et je pense toujours) qu’un bon indicateur de la trajectoire économique d’un pays est « Où les riches de ce pays placent-ils leur richesse ? ». L’endroit où la richesse est exportée (par exemple, si l’achat d’un bien immobilier à New York ou Londres est votre premier geste après être devenu riche dans votre pays) signale que les citoyens craignent que leur richesse soit saisie, soit directement, soit indirectement via l’impression monétaire.

Les gouvernements détestent cela, car cela exerce une pression naturelle à la vente sur leur monnaie nationale et place certains actifs hors de leur portée. Toutefois, les stablecoins adossés à des devises fiduciaires comme le dollar ou l’euro sont permis et échappent pratiquement à la capacité des gouvernements locaux de vous empêcher de les acheter ; ils constituent tout simplement une alternative numérique à des cas d’usage réels existants. Avant l’apparition des stablecoins, vous deviez acheter des dollars auprès d’une banque et les conserver sur un compte (ce qui présente des avantages), mais les banques pouvaient aussi :

a) refuser de vous les vendre ;

b) vous facturer des frais élevés pour l’achat ou la détention ;

c) être contraintes par le gouvernement d’effectuer des transactions à un taux de change fictif ou de limiter la quantité que vous pouvez acheter ou détenir.

Même aujourd’hui, si vous êtes aux États-Unis, essayez d’aller dans une banque locale américaine ou de vous connecter à votre application mobile Chase pour tenter d’acheter quelques euros, et vous verrez combien cela est mal pris en charge.

En substance, partout dans le monde, les gens veulent accéder à une monnaie relativement stable pour valoriser leurs économies, avec un taux de change prévisible par rapport aux biens et services qu’ils achètent quotidiennement. Pour la majorité des gens aujourd’hui (en 2024), le dollar et l’euro sont plus stables que leur monnaie locale. Les stablecoins soutenus par le dollar (ou la livre sterling, l’euro, peu importe) offrent un moyen permis d’y parvenir. Les voix les plus influentes du secteur des cryptomonnaies n’ont aucun intérêt à vous le dire, car USDC ne les rendra pas riches. Ironiquement, les stablecoins aident effectivement à résoudre les situations d’inflation galopante, tandis que le bitcoin fait simplement passer les utilisateurs d’une inflation monétaire nationale à la volatilité de la cryptomonnaie. Ce n’est pas dire que le bitcoin est inutile, simplement que s’il vous faut puiser dans vos économies à un moment imprévisible, le bitcoin est un mauvais moyen d’épargne.

La conséquence inattendue la plus étrange

Les stablecoins transforment silencieusement les investisseurs/individus/épargnants du monde entier en acheteurs implicites d’obligations du Trésor américain. Voici pourquoi :

-

Les stablecoins permettent aux personnes hors des États-Unis de détenir des dollars d'une manière que leurs gouvernements ne peuvent contrôler et que leurs banques ne facilitent jamais facilement, et (dans certains cas) de percevoir des intérêts en USD. Plus vous êtes pauvre, plus il est difficile d'accéder au dollar. Et cela ne fait que commencer — les stablecoins commencent seulement à être utilisés dans des cas d'usage non cryptographiques, comme remplacement des transactions SWIFT et des paiements transfrontaliers entre petites et moyennes entreprises (ce que fait Bridge). Je ne peux qu'imaginer que la demande continuera d'augmenter à mesure que l'utilisation des stablecoins s'étendra hors ligne.

-

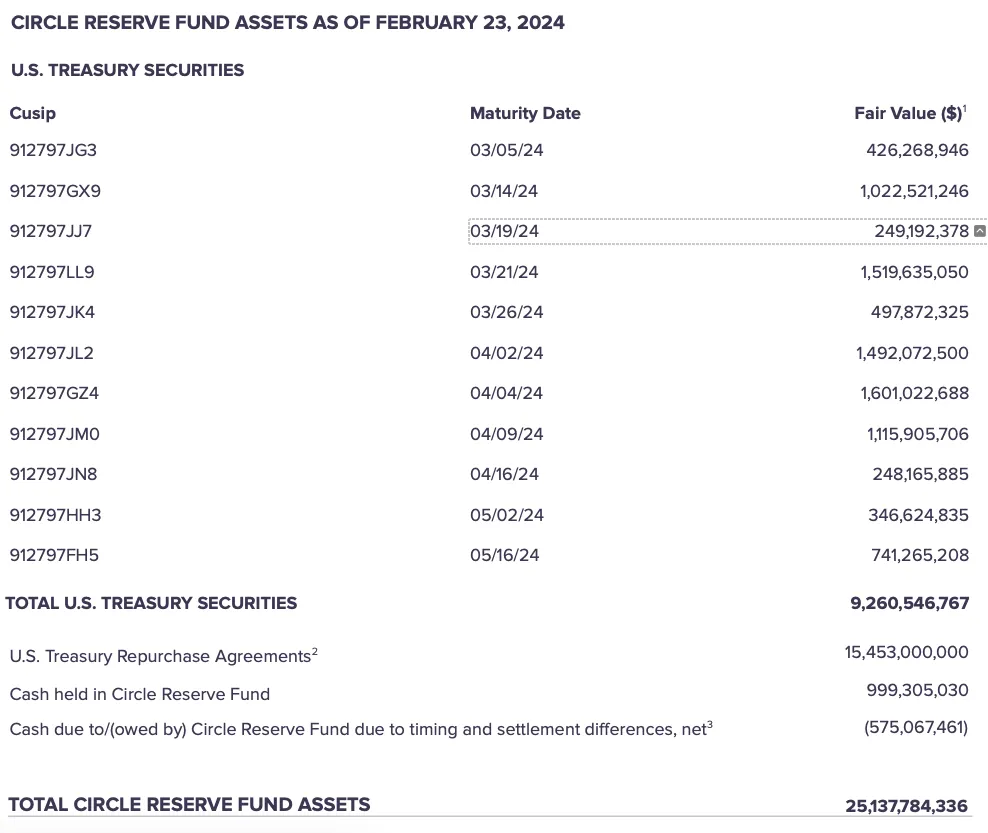

Les stablecoins bien gérés doivent fondamentalement détenir les titres les plus stables et les plus liquides, à savoir principalement des obligations du Trésor américain. Par exemple, à février 2024, la majeure partie de l’USDC était constituée d’obligations du Trésor américain, de prêts-repas et de trésorerie :

-

Ainsi, la demande d’obligations du Trésor croît linéairement avec la demande de stablecoins eux-mêmes.

-

Cela signifie essentiellement que 90 % environ de la demande de stablecoins se traduira d’une manière ou d’une autre par une demande d’obligations du Trésor.

D’un point de vue étrange, acheter un stablecoin indexé sur les obligations du Trésor est presque plus facile que d’acheter directement ces obligations. Une multiplication par trois de la capitalisation des stablecoins ferait d’eux l’un des cinq premiers détenteurs d’obligations du Trésor américain. Il n’est donc pas absurde de penser que la croissance des cryptomonnaies contribuera à maintenir le dollar comme monnaie de réserve pour la prochaine génération.

Conséquences potentielles si ces tendances persistent ou s'accélèrent

Si ces tendances se poursuivent, plusieurs impacts potentiels peuvent être envisagés.

Premièrement, étant donné que les stablecoins sont largement adossés à des obligations du Trésor, nous pourrions connaître des scénarios de contagion inédits. Par exemple, un retrait collectif massif par les détenteurs particuliers pourrait compromettre la stabilité des stablecoins lors d’événements d’inflation galopante redoutés par les promoteurs de cryptomonnaies, et affecter ainsi tout le marché crypto.

De même, nous pourrions assister à un événement de « rupture du dollar », où, bien que les stablecoins puissent être échangés 24h/24, les obligations du Trésor sous-jacentes ne le sont pas en continu, et les gestionnaires de stablecoins ne pourraient pas produire suffisamment rapidement des dollars réels (ceci pouvant se manifester par un décrochage, entraînant un échange des stablecoins à escompte en période de panique, comme lorsque l’USDC s’est échangé à 85 cents durant la crise de la SVB). De tels événements pourraient non seulement impacter le marché des cryptomonnaies, mais aussi la catégorie des fonds monétaires.

Il est difficile de prédire comment cela se déroulerait. Avec la généralisation croissante de l’utilisation des stablecoins, notamment par les institutions crypto, les mécanismes de transmission entre actifs changent. En période de crise, les corrélations entre actifs sont souvent bien plus fortes que ce que nous imaginons en temps normal, et à l’échelle actuelle, cela pourrait se produire avant même que nous en prenions conscience.

Deuxièmement, la large distribution d’obligations du Trésor sous forme de stablecoins aux particuliers, combinée à la monétisation partielle de la marge par les « gestionnaires » de stablecoins, rend beaucoup moins probable une instrumentalisation des obligations du Trésor, contrairement au cas des detentions par des banques centrales étrangères. À mesure que les stablecoins croissent et détiennent davantage d’obligations du Trésor américain, la probabilité qu’ils soient massivement vendus en période de conflit, nuisant ainsi à la capacité de financement du gouvernement américain, diminue. En effet, les épargnants/investisseurs particuliers du monde entier sont peu susceptibles de vendre leurs stablecoins pour exprimer une préférence politique (même s'ils sont hostiles au dollar), car leur propre monnaie pourrait également être volatile. De plus, pour les gestionnaires de stablecoins, percevoir un rendement est leur modèle économique (par exemple, Tether a dégagé un bénéfice record de 4,52 milliards de dollars au premier trimestre 2024 grâce aux bons du Trésor), ils n’ont donc aucune motivation intrinsèque à vendre sauf en cas de rachat massif.

Autrement dit, la désintégration sino-américaine et la restructuration associée des flux de capitaux sont généralement perçues comme défavorables à la domination du dollar. Pourtant, l’émergence des stablecoins va à l’encontre de cette tendance et pourrait finalement renforcer la position dominante du dollar et des obligations du Trésor. Cela découle purement de considérations liées à la liquidité et aux effets de réseau : à mesure que les stablecoins fiduciaires croissent, leur liquidité augmente (et donc celle du dollar), et plus un grand nombre d’individus détiennent des dollars (ou des substituts numériques), plus la position du dollar devient inébranlable.

Troisièmement, les opérations de « fuite vers la qualité » en période de crise penchent traditionnellement en faveur des monnaies de réserve (principalement le dollar depuis des décennies), mais historiquement, ce mouvement est surtout visible chez les investisseurs institutionnels (partiellement parce que la plupart des activités de marché sont institutionnelles, partiellement parce que les particuliers ont eu peu d’accès aux obligations). Dans un monde où tous les particuliers du globe peuvent facilement accéder au dollar (via USDC/USDT), il n’est pas absurde d’imaginer l’émergence d’un mouvement de « fuite vers la qualité » mené par les particuliers, qui passeraient massivement du a) crypto à b) leur monnaie locale vers l’USDC, car c’est la première fois de leur histoire qu’ils en ont la possibilité.

Enfin, il existe certains risques pour les économies émergentes, qui voient leur souveraineté monétaire/transférée aux épargnants nationaux. Le contrôle des changes est un outil fréquemment utilisé par les gouvernements pour contrer la dépréciation de leur monnaie, mais cela devient plus difficile si les citoyens peuvent directement acheter des dollars contre des dollars canadiens ou australiens (via USDC/USDT). Cela signifie que si les stablecoins fiduciaires continuent d’être adoptés par un nombre croissant de personnes, les gouvernements finiront par devoir intégrer à leur boîte à outils des mécanismes permettant au moins de surveiller l’adoption et l’utilisation des stablecoins par leurs citoyens, afin de maintenir l’efficacité de leurs contrôles des capitaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News