Rapport sur le capital-risque du marché de la cryptomonnaie au 1er trimestre 2024 : valorisations élevées des projets, les infrastructures restent un domaine d'investissement clé

TechFlow SélectionTechFlow Sélection

Rapport sur le capital-risque du marché de la cryptomonnaie au 1er trimestre 2024 : valorisations élevées des projets, les infrastructures restent un domaine d'investissement clé

Les émotions et les activités s'améliorent, mais restent bien en deçà des niveaux observés lors du précédent marché haussier.

Rédaction : Alex Thorn, Gabe Parker

Traduction : TechFlow

Introduction

Le bitcoin et le marché plus large des cryptomonnaies liquides ont fortement progressé au premier trimestre 2024, ravivant un sentiment d’optimisme dans tout le secteur. Le marché du capital-risque crypto semble rebondir, bien que les données disponibles à la mi-avril, date à laquelle cet article a été rédigé, paraissent légèrement moins encourageantes que l’état d’esprit du marché. Dans l’ensemble, fondateurs et investisseurs rapportent un environnement de financement plus dynamique par rapport aux trimestres précédents. Après trois trimestres consécutifs de baisse du nombre de transactions et du montant des investissements, ces deux indicateurs ont augmenté au premier trimestre. Bien que la hausse des marchés de cryptomonnaies liquides puisse stimuler le moral du milieu du capital-risque, la baisse des taux d’intérêt espérée en début d’année semble peu probable. Des données d’inflation persistantes, combinées à une économie américaine globalement solide, ont conduit les responsables de la Réserve fédérale à adopter un ton largement hawkish. En conséquence, les marchés à terme ont revu leurs attentes de baisse des taux en 2024, passant de sept baisses anticipées en janvier à seulement une ou deux. Des taux plus élevés continueront de poser un défi aux fonds de capital-risque cherchant à lever des capitaux, tout comme aux startups qui dépendent de ces fonds pour obtenir des investissements.

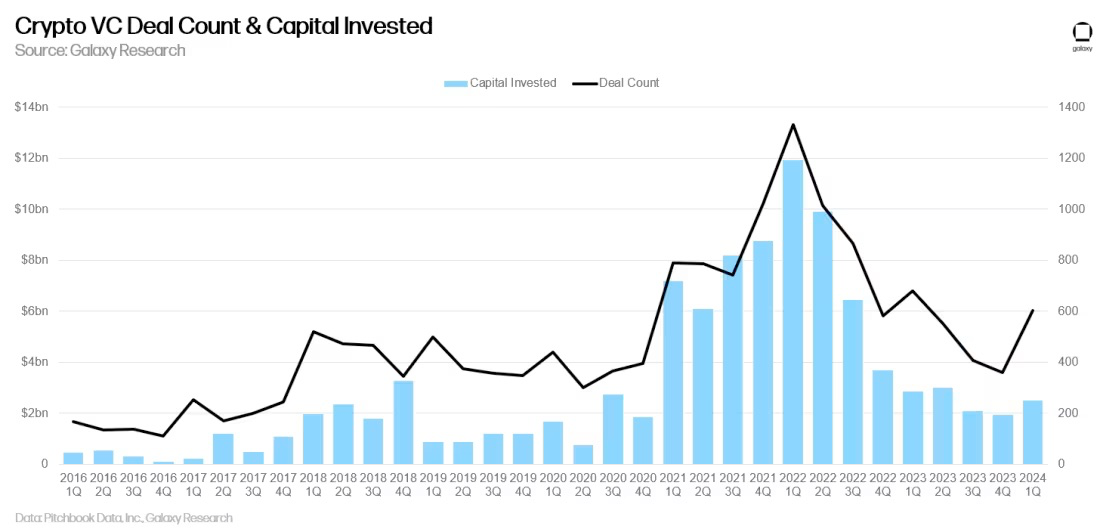

Le nombre de transactions a augmenté de plus de 50 % en glissement trimestriel, mais les montants investis n’ont progressé que de 29 %. Les catégories attirent une attention particulière du capital-risque incluent les infrastructures telles que les Layer 2 du bitcoin, le re-staking et les outils pour développeurs, ainsi que le jeu. La taille moyenne des transactions est restée stable d’un trimestre à l’autre, tandis que les valorisations ont bondi d’environ 100 %, ce qui suggère que les liquidités restent tendues, mais que les fondateurs parviennent à lever des fonds avec une dilution moindre grâce à l’amélioration du sentiment du marché.

Capital-risque sur le marché crypto

Nombre de transactions et montants investis

Au premier trimestre 2024, les investisseurs en capital-risque ont injecté 2,49 milliards de dollars dans des entreprises du secteur des cryptomonnaies et de la blockchain (en hausse de 29 % en glissement trimestriel), via 603 transactions (en progression de 68 %).

Il s’agit de la première augmentation du montant investi et du nombre de transactions depuis trois trimestres, ce qui pourrait indiquer que le quatrième trimestre 2023 marquait un « plancher ». Toutefois, la persistance de cette croissance — et surtout une croissance plus significative — devra être confirmée au cours des prochains trimestres.

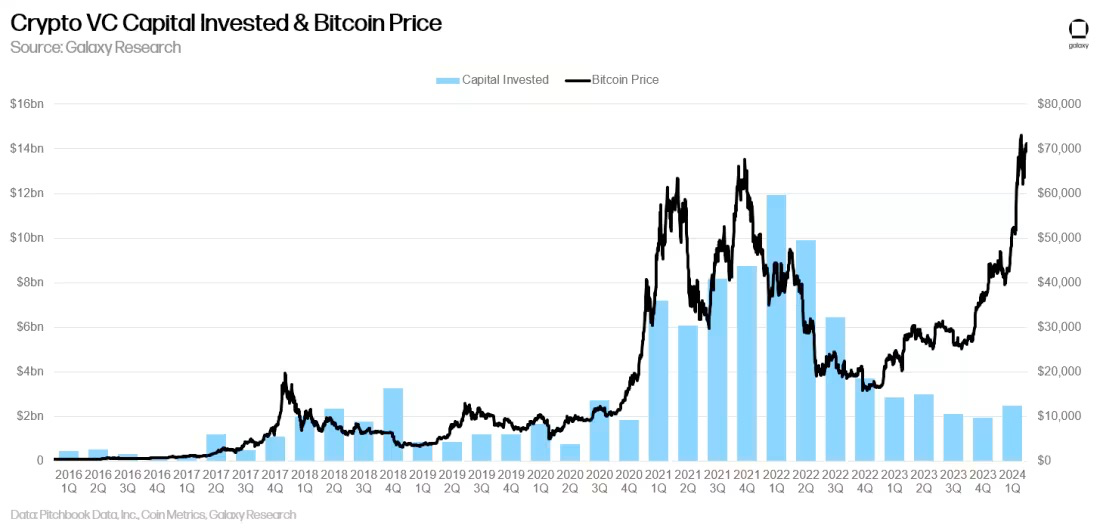

Montants investis & prix du bitcoin

Bien que l’investissement en capital-risque dans le secteur crypto suive généralement de près l’évolution du prix du bitcoin, cette corrélation s’est rompue au cours de l’année écoulée : le bitcoin a fortement augmenté depuis janvier 2023, alors que l’activité de capital-risque est restée faible. Au premier trimestre 2024, malgré une forte hausse du bitcoin et une augmentation des investissements, le niveau d’activité reste loin des sommets observés lors des précédentes périodes où le bitcoin dépassait 60 000 dollars. Cette divergence notable résulte d’une combinaison de catalyseurs propres au secteur crypto (ETF sur bitcoin, re-staking, modularité, nouveaux domaines comme les Layer 2 du bitcoin) et de vents contraires macroéconomiques (taux d’intérêt).

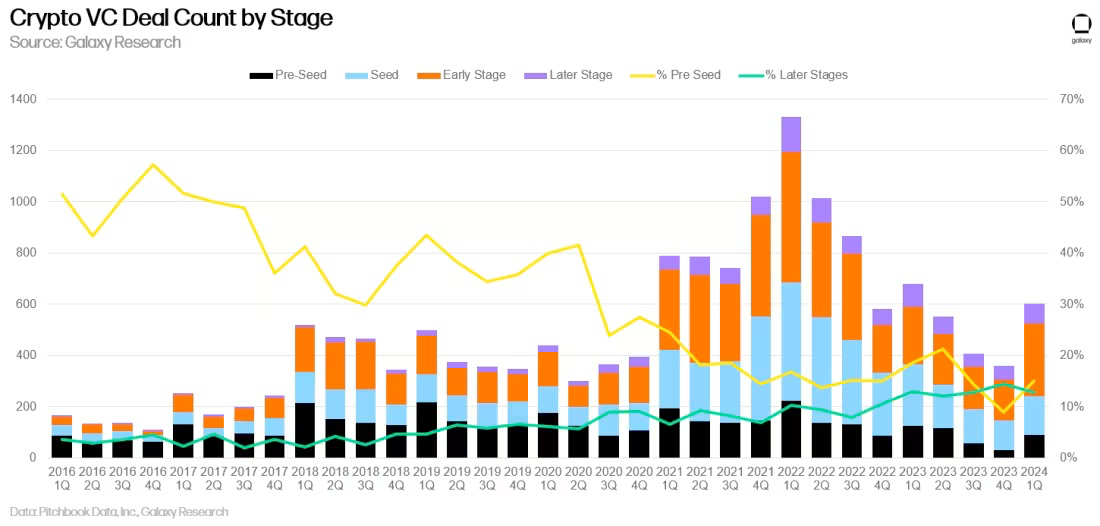

Capital-risque par stade de financement

Au premier trimestre 2024, environ 80 % des fonds se sont dirigés vers des entreprises en phase initiale, contre 20 % pour les sociétés plus matures. Étant donné que les fonds de capital-risque axés sur la crypto restent actifs en phase précoce, et que beaucoup fonctionnent encore sur la base de levées de fonds réalisées en 2021 et 2022, les jeunes entreprises prometteuses parviennent toujours à lever des capitaux. En revanche, de nombreux grands fonds généralistes se sont retirés du secteur ou ont fortement réduit leur exposition, rendant plus difficile le financement des startups en phases avancées.

En ce qui concerne les transactions, la part des tours de table pré-seed a légèrement augmenté au premier trimestre, signe d’une croissance du nombre de nouvelles startups.

Valorisations et taille des transactions

En 2023, les valorisations des entreprises crypto soutenues par du capital-risque ont chuté fortement, atteignant au quatrième trimestre leur plus bas niveau médian de valorisation pré-investissement depuis le quatrième trimestre 2020. Cependant, malgré une stabilité de la taille médiane des transactions en glissement trimestriel, les valorisations ont rebondi au premier trimestre 2024. Les données indiquent que, comparé au dernier trimestre 2023, les fondateurs ont pu lever des montants similaires avec une dilution moindre. Par contraste, dans l’ensemble du secteur du capital-risque traditionnel, la tendance était inverse : la taille des transactions a chuté de 50 % en glissement trimestriel, tandis que la valorisation pré-investissement médiane est restée stable, ce qui signifie que les fondateurs ont dû céder davantage d’équité pour lever le même montant. La remontée des valorisations pourrait découler de l’euphorie du marché au premier trimestre : malgré un accès limité aux liquidités, les fondateurs ont pu bénéficier de l’amélioration du sentiment pour obtenir des valorisations plus élevées.

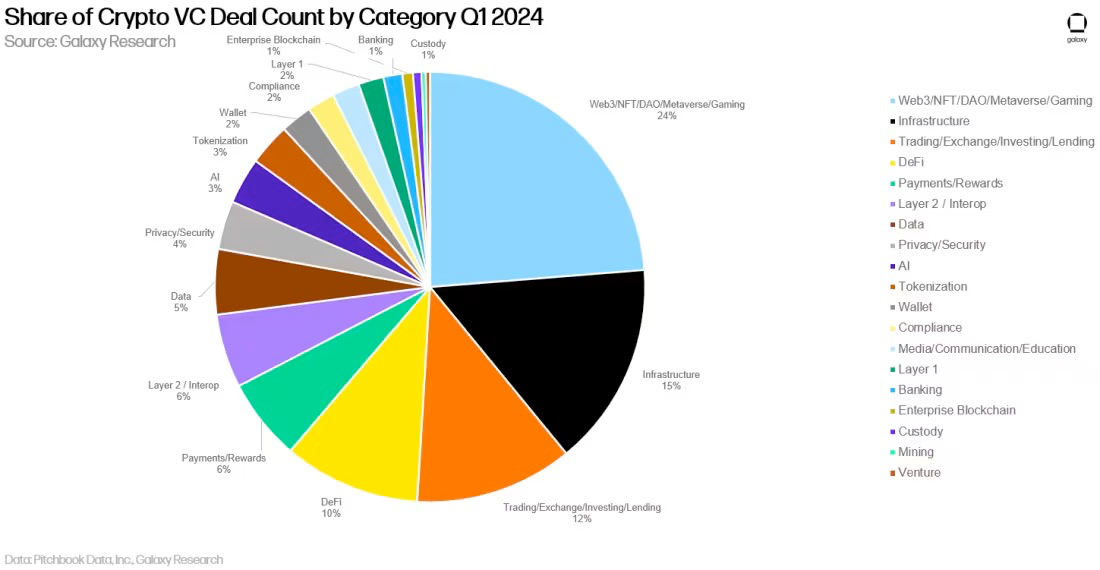

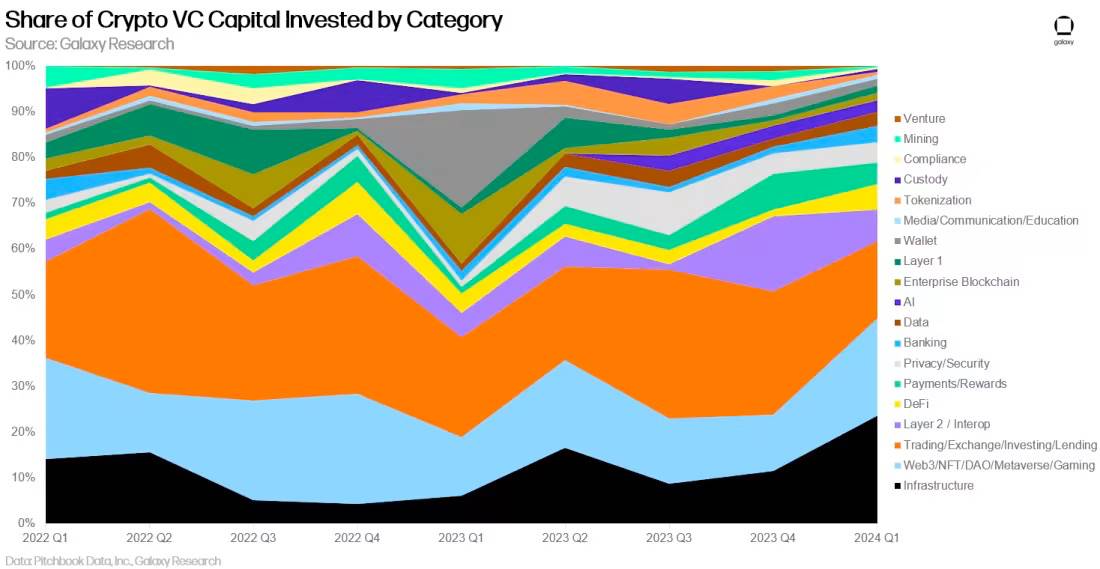

Répartition des investissements par catégorie

Au premier trimestre 2024, les entreprises et projets classés dans la catégorie « Infrastructure » ont capté la plus grande part des investissements en capital-risque crypto (24 %), menée par le tour de financement de 100 millions de dollars d’EigenLayer.

Les entreprises Web3 et Trading arrivent ensuite, représentant respectivement 21 % et 17 % des montants investis.

En termes de nombre de transactions, Web3 arrive en tête avec 24 %, principalement en raison de la hausse des opérations liées au jeu.

Les catégories Infrastructure et Trading suivent, représentant respectivement 15 % et 12 % de toutes les transactions conclues au premier trimestre 2024.

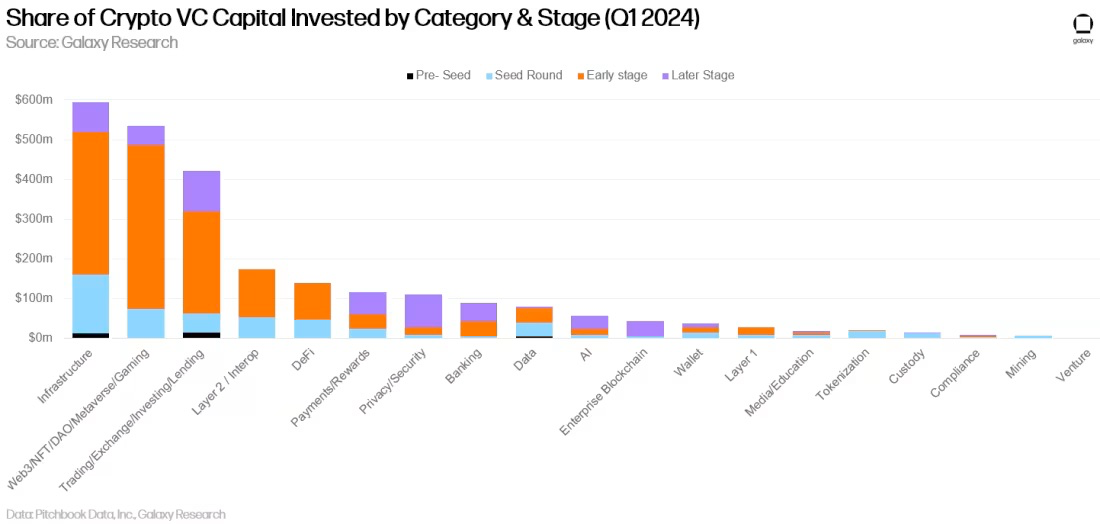

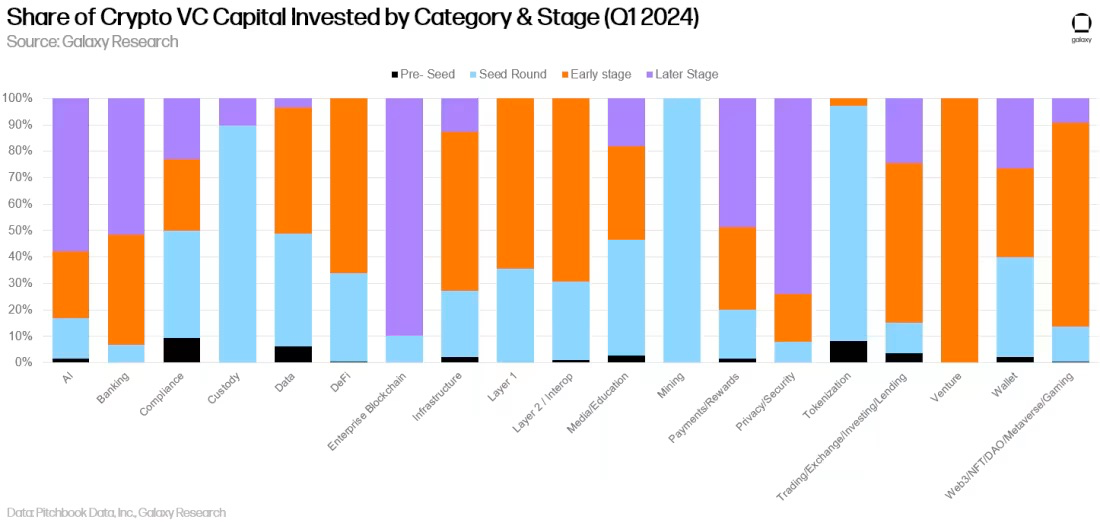

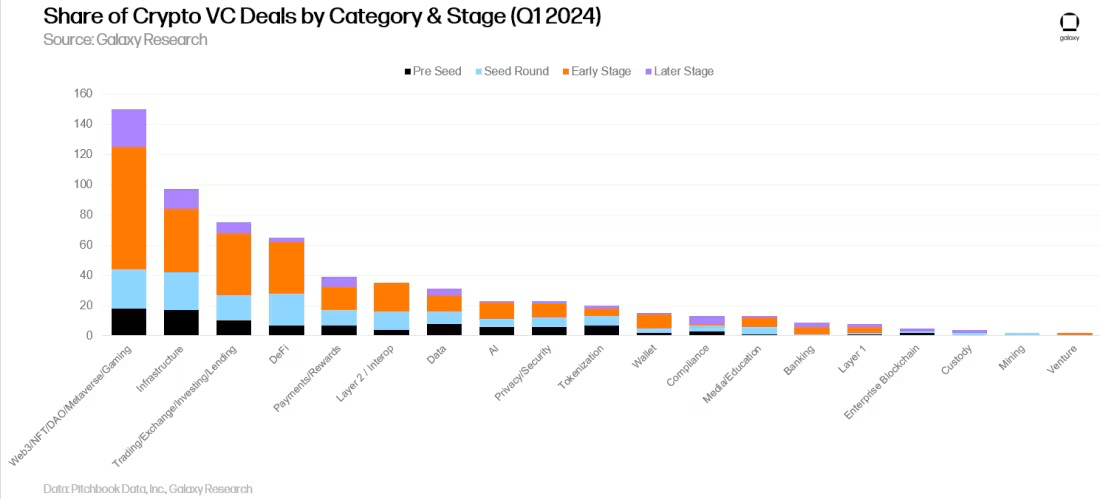

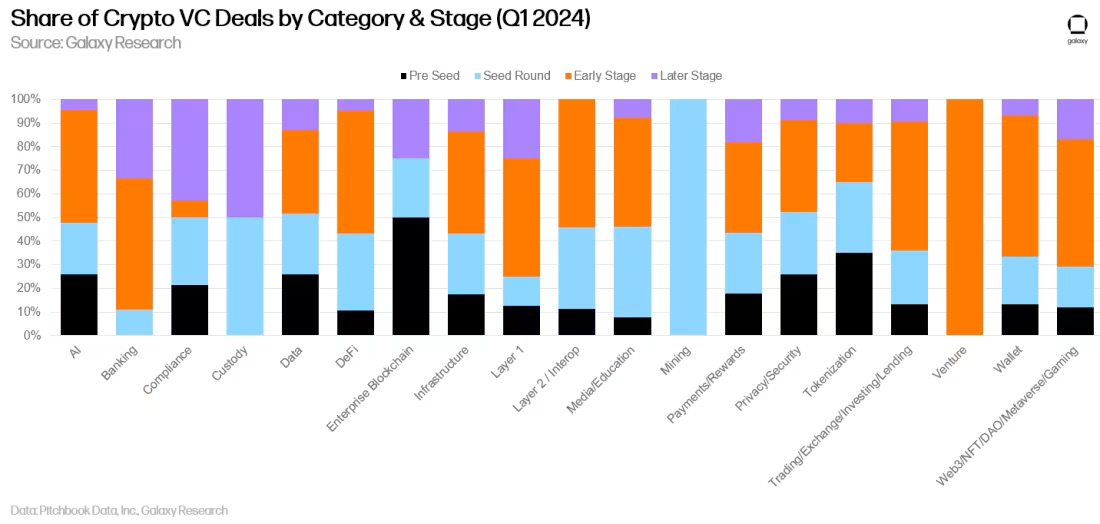

Investissements par catégorie et par stade

La ventilation des montants investis et du nombre de transactions par catégorie et par stade permet de mieux comprendre quels types d’entreprises lèvent des fonds dans chaque segment. La grande majorité des investissements dans les catégories Infrastructure, Web3 et Trading se concentrent sur des entreprises et projets en phase précoce.

L’analyse de la répartition des fonds par stade d’investissement au sein de chaque catégorie donne une idée du degré de maturité perçu par les investisseurs pour chacune d’elles.

Le nombre de transactions raconte une histoire similaire : dans presque toutes les catégories, la majorité des opérations concernent des entreprises en phase initiale.

L’examen de la part des transactions par stade au sein de chaque catégorie offre un aperçu des différentes phases de développement des segments investissables.

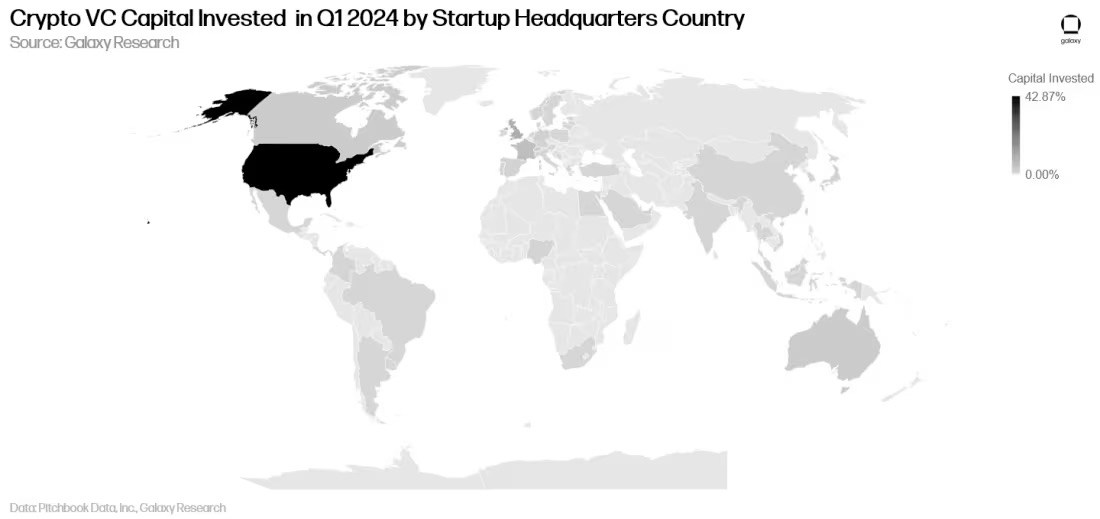

Investissements par localisation géographique

Malgré un environnement réglementaire complexe, les entreprises basées aux États-Unis continuent de réaliser le plus grand nombre de levées de fonds et d’attirer le plus gros des capitaux auprès des investisseurs en capital-risque. Au premier trimestre 2024, plus de 37,3 % des transactions concernaient des entreprises dont le siège est aux États-Unis. Suivent Singapour (10,8 %), le Royaume-Uni (10,2 %), la Suisse (3,5 %) et Hong Kong (3,2 %).

Les entreprises basées aux États-Unis ont attiré 42,9 % des fonds de capital-risque. Viennent ensuite Singapour (11,1 %), le Royaume-Uni (9,7 %), Hong Kong (7,9 %) et la France (5,6 %).

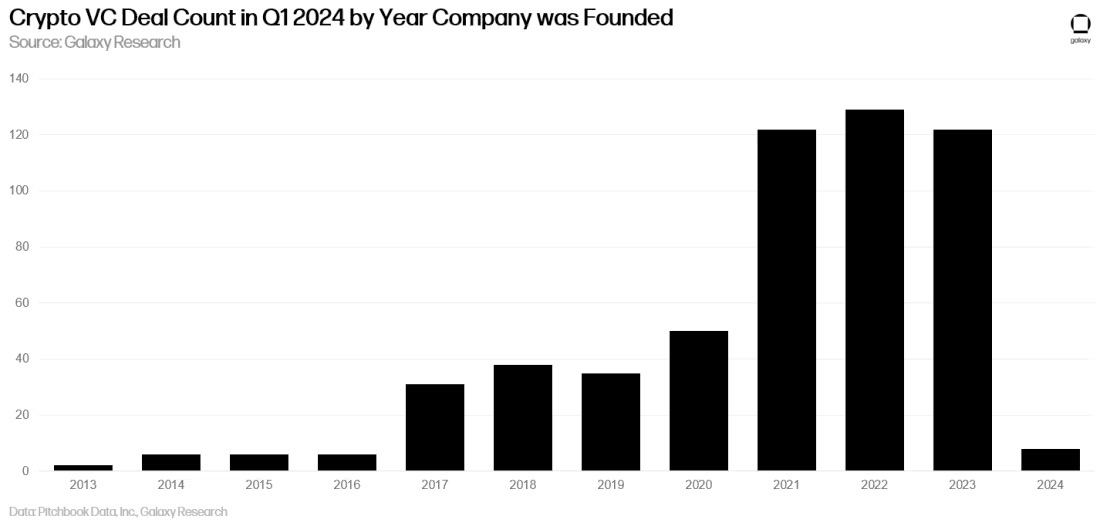

Investissements par cohorte de création

Parmi les transactions conclues au premier trimestre 2024, la grande majorité concernent des startups créées entre 2021 et 2023, ce qui est logique étant donné que 2024 ne fait que commencer.

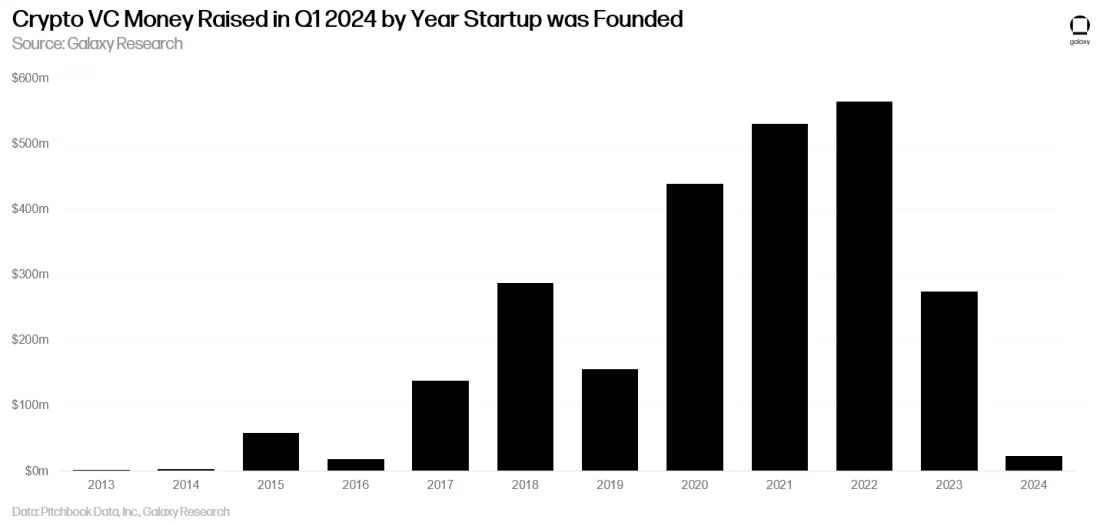

En ce qui concerne les montants levés, les entreprises fondées entre 2020 et 2022 ont reçu le plus d’investissements.

Financement des fonds de capital-risque crypto

Le financement des fonds de capital-risque spécialisés dans la crypto reste difficile. L’environnement macroéconomique et les turbulences dans les infrastructures du marché crypto ont conjugué leurs effets pour dissuader certains investisseurs de s’engager autant qu’en 2021 et 2022. Début 2024, les investisseurs anticipaient une baisse importante des taux durant l’année, mais tout au long du premier trimestre, des données d’inflation robustes ont affaibli ces attentes, contribuant à maintenir un contexte ardu pour la levée de fonds par les gestionnaires de capital-risque. Bien que le montant total alloué aux fonds de capital-risque crypto ait diminué en glissement trimestriel, le nombre de nouveaux fonds a augmenté, avec au moins 22 nouveaux fonds annoncés.

Sur une base annuelle, la taille moyenne des fonds lancés en 2024 continue de diminuer, mais la médiane a légèrement augmenté.

En ce qui concerne les sources de flux de capitaux des allocateurs, les fonds axés sur la crypto continuent de peiner à lever des fonds auprès des investisseurs traditionnels, qui n’ont représenté qu’une petite fraction des nouvelles allocations au cours du premier trimestre.

Points clés

-

Le sentiment et l’activité s’améliorent, mais restent loin des niveaux atteints lors des précédents marchés haussiers. Bien que les marchés des actifs numériques aient fortement rebondi depuis les creux de 2023, le capital-risque accuse nettement le retard. Lors des précédents marchés haussiers (comme en 2017 et 2021), il existait une forte corrélation entre les montants investis en capital-risque et les prix des actifs cryptos liquides. Or, en 2023 et 2024, le capital-risque reste bien en dessous des sommets passés, tandis que les cryptomonnaies connaissent un redressement. Plusieurs raisons expliquent ce ralentissement : un environnement de taux élevés qui freine l’appétit pour le risque ; un résidu de méfiance persistante après l’effondrement de 2022 ; et peut-être aussi un manque de sociétés suffisamment matures pour absorber de gros investissements. Ainsi, en termes de montants investis et de nombre de transactions, les entreprises en phase précoce dominent l’activité de capital-risque. En réalité, bien que le montant total investi n’ait augmenté que légèrement en glissement trimestriel, le nombre de transactions a grimpé de 50 %, la plupart concernant des tours de financement de série A ou antérieurs.

-

Les transactions en phase précoce ont dominé au premier trimestre. Ce focus continu sur les premiers stades est un bon indicateur de santé à long terme pour l’écosystème crypto dans son ensemble. Alors que les entreprises en phases avancées peinent à lever des fonds, les entrepreneurs trouvent des investisseurs prêts à financer de nouvelles idées innovantes. Ces projets construisent des solutions d’extension, des jeux, des outils et des services à l’intersection de l’intelligence artificielle et de la crypto.

-

Les ETF sur bitcoin pourraient exercer une pression sur les fonds et les startups. Le lancement aux États-Unis d’ETF sur le bitcoin au comptant offre aux investisseurs de toutes tailles un accès facile à l’exposition au bitcoin. Bien que le bitcoin liquide ne soit pas exactement comparable à un investissement dans une startup crypto, il pourrait satisfaire une partie de la demande des investisseurs et allocateurs souhaitant exposer leur portefeuille à l’écosystème crypto. Ces ETF sont régulés, proposés sur presque toutes les plateformes de courtage, à faibles frais et très liquides. Ils pourraient également concurrencer les actions liées à la crypto, qui ont longtemps servi de canal d’investissement dans le secteur.

-

Les projets de Layer 2 du bitcoin suscitent un vif intérêt chez les investisseurs en capital-risque. L’un des paris les plus concentrés des investisseurs en capital-risque crypto au premier trimestre 2024 a été les projets de Layer 2 du bitcoin. L’apparition des Ordinals en 2023, suivie de la création du standard de jeton BRC-20, puis désormais du standard Runes, a relancé l’idée du bitcoin comme réseau de plateforme, et non plus uniquement comme réseau monétaire. Des dizaines d’équipes tentent de construire de nouveaux réseaux de deuxième couche sur bitcoin, nombre d’entre elles s’appuyant sur des technologies d’extension développées dans l’écosystème Ethereum (rollups optimistes, rollups zk, primitives de re-staking, protocoles de pont, etc.), et les investisseurs en capital-risque ont massivement financé ces initiatives.

-

Les catégories Web3 et Trading continuent de dominer en nombre de transactions et en montants levés, mais les investissements dans les infrastructures ont aussi connu une forte poussée. Que ce soit en termes de fonds levés ou de nombre de transactions, les catégories Web3 et Trading restent en tête. Toutefois, au premier trimestre 2024, la catégorie « Infrastructure » est arrivée première en volume de financement et deuxième en nombre de transactions. Cette catégorie est certes très large (tout comme les trois autres), mais elle englobe largement le staking, le re-staking, les outils de plateforme, les services de séquencement ou d’autres outils destinés aux développeurs et utilisateurs de blockchains. Le tour de financement de 1 milliard de dollars d’EigenLayer a mené la charge pour les investissements dans l’infrastructure.

-

Bien que de nouveaux petits fonds commencent à connaître quelques succès de levée de fonds, les gestionnaires font face à un environnement difficile. Au premier trimestre, le nombre de nouveaux fonds lancés a augmenté jusqu’à 22 par rapport au trimestre précédent, mais le montant total alloué aux sociétés de gestion de fonds de capital-risque spécialisés dans la crypto continue de baisser. Naturellement, la taille moyenne des fonds (108 millions de dollars) a diminué en glissement trimestriel, tandis que la médiane (65 millions de dollars) a légèrement augmenté. Comme mentionné ci-dessus, depuis 2022, avec la faillite de plusieurs entreprises crypto soutenues par du capital-risque et la montée des taux aux États-Unis, les fonds spécialisés ont du mal à lever des capitaux, ce qui a réduit l’appétit au risque des allocateurs. Si les prix des cryptomonnaies liquides et le rythme de lancement continuent de croître, et si certains grands fonds de capital-risque parviennent à lever des montants importants, nous nous attendons à un assouplissement du marché du capital-risque et à de nouveaux succès pour les gestionnaires.

-

Les États-Unis continuent de dominer l’écosystème des startups du secteur crypto. Bien que les États-Unis conservent une avance nette en nombre de transactions et en montants levés, les obstacles réglementaires pourraient inciter davantage d’entreprises à s’implanter à l’étranger. Pour conserver durablement leur statut de centre d’innovation technologique, les décideurs politiques doivent prendre conscience de l’impact de leurs actions — ou inactions — sur l’écosystème crypto et blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News