Arthur Hayes : le prix du BTC oscille entre 60 000 et 70 000 dollars jusqu'en août

TechFlow SélectionTechFlow Sélection

Arthur Hayes : le prix du BTC oscille entre 60 000 et 70 000 dollars jusqu'en août

Acheter en mai, conserver la monnaie en attendant.

Auteur : Arthur Hayes

Traduction : GaryMa, Wushi Blockchain

Note : Cet article est une traduction sélective basée sur le texte original, certains détails ou informations pouvant avoir été omis. Nous conseillons aux lecteurs de consulter également le texte original lors de la lecture afin d'obtenir des informations plus complètes.

Depuis le milieu d'avril, certains degens, voyant le marché cryptographique continuer à baisser, crient déjà à la « crise de mai ».

L'évolution des prix correspond à mes attentes. La saison fiscale américaine, les inquiétudes concernant les futures politiques de la Réserve fédérale, la matérialisation de la halving du bitcoin et le ralentissement de la croissance des actifs sous gestion (AUM) des ETF bitcoin aux États-Unis ont conjointement provoqué au cours des deux dernières semaines un nettoyage de marché très nécessaire. Les spéculateurs ou investisseurs à court terme pourraient choisir de se retirer temporairement du marché pour observer la suite. Quant à nous autres, les durs à cuire, nous continuerons de hodl, voire accumuler davantage de nos actifs cryptographiques préférés comme le bitcoin et l'Ethereum, ainsi que des altcoins à haute bêta tels que Solana, Dog Wif Hat et, je dois le dire, Dogecoin.

Cet article ne prétend pas être une analyse complète de la macroéconomie mondiale, de la politique ou du secteur crypto. En revanche, je souhaite souligner pourquoi les actions du Trésor américain, de la Réserve fédérale et de Republic First Bank fournissent maintenant, et dans un avenir proche, des liquidités en monnaie fiduciaire ou augmentent les canaux de liquidité fiduciaire. Je vais rapidement passer en revue quelques graphiques soutenant mon point de vue haussier.

Réduction du Tapering quantitatif (QT) = QE

Quand l'investisseur lambda associe l'assouplissement quantitatif (QE) à l'impression monétaire et à l'inflation, cela pose problème pour l'élite. Ils doivent donc changer les termes et adapter la manière dont ils administrent cette dose d'héroïne monétaire au système financier. Réduire la vitesse de réduction des actifs dans le cadre du programme de resserrement quantitatif (QT) de la Réserve fédérale semble inoffensif. Mais sans aucun doute, en abaissant le rythme du QT de 95 milliards de dollars par mois à 60 milliards, la Fed augmente en réalité les liquidités en dollars de 35 milliards par mois. Lorsqu'on y ajoute les intérêts versés sur les soldes de réserves, les accords de pension inversée (RRP) et les paiements d'intérêts sur la dette publique américaine, la diminution du QT accroît le montant global de la stimulation fournie chaque mois aux marchés d'actifs mondiaux.

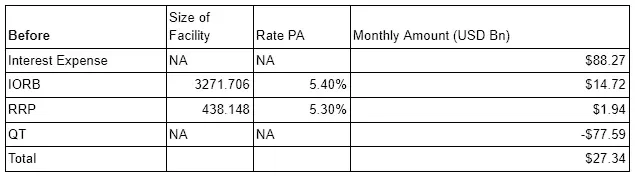

La Fed a annoncé cette semaine qu'elle réduirait le QT lors de sa réunion de mai 2024. À l'aide d'un tableau pratique, examinons la situation des liquidités en dollars avant et après la réunion.

Notez que l'élément QT est basé sur le bilan hebdomadaire publié par la Fed et reflète la moyenne mensuelle effective de réduction en 2024. Comme vous pouvez le voir, la Fed n’a pas atteint son objectif de 95 milliards par mois. Cela soulève la question suivante : si l’objectif est désormais fixé à 60 milliards par mois, échouera-t-elle encore ? Ne pas atteindre cet objectif bénéficie aux liquidités en dollars.

Les taux « élevés » obligent la Fed et le Trésor américain à payer des intérêts aux riches ; combinés à la décélération du QT, ces éléments deviennent encore plus stimulants.

Telle est l’intention côté Powell. Et sa partenaire, Yellen ?

Communication trimestrielle du Trésor américain sur le financement (QRA)

Étant donné que les États-Unis sont sous domination budgétaire, les déclarations de Yellen pèsent davantage que celles de tout autre responsable monétaire. Chaque trimestre, le Trésor publie la QRA pour indiquer au marché le volume et le type de dettes à émettre pour financer le gouvernement. Avant la QRA du deuxième trimestre 2024, j’avais plusieurs questions :

1. Yellen va-t-elle emprunter plus ou moins que le trimestre précédent, et pourquoi ?

2. Quelle sera la structure des échéances de la dette émise ?

3. Quel sera le solde cible du compte général du Trésor (TGA) ?

Question 1 :

Pour le trimestre allant d’avril à juin 2024, le Trésor prévoit d’emprunter 243 milliards de dollars nets de dette privée détenue par le marché, en supposant un solde de trésorerie de 750 milliards au 30 juin. Cette estimation d’emprunt est supérieure de 41 milliards à celle publiée en janvier 2024, principalement en raison de recettes fiscales inférieures, partiellement compensées par un solde initial plus élevé.

Si vous détenez des obligations du Trésor, ce n’est pas une bonne nouvelle. L’offre augmentera, malgré une économie américaine et un marché boursier robustes, tandis que les recettes fiscales restent médiocres. Cela accélérera probablement la colère du marché obligataire, entraînant une forte hausse des taux longs. Face à cela, Yellen pourrait opter pour une forme quelconque de contrôle de la courbe des rendements — c’est alors que le bitcoin commencera vraiment à grimper vers 1 million de dollars.

Question 2 :

Selon les prévisions budgétaires actuelles, le Trésor prévoit d’augmenter la taille des adjudications de bons à 4, 6 et 8 semaines dans les prochains jours afin de couvrir notre besoin hebdomadaire en liquidités autour de fin mai. Puis, avant la date de versement non salariale et des impôts des entreprises du 15 juin, le Trésor prévoit de réduire modérément la taille des adjudications de titres à court terme début à mi-juin. Ensuite, durant tout le mois de juillet, il prévoit de ramener la taille des adjudications à court terme au niveau observé en février et mars, voire proche de leur sommet.

Yellen doit accroître l’émission de titres à court terme parce que le marché ne peut supporter ses interventions aux extrémités longues de la courbe des taux. Un autre avantage est que cela permettrait de désengorger l’accord de pension inversée (RRP), injectant ainsi des liquidités en dollars dans le système.

Question 3 :

Pour le trimestre juillet-septembre 2024, le Trésor prévoit d'emprunter 847 milliards de dollars nets de dette privée détenue par le marché, avec un solde de trésorerie cible de 850 milliards au 30 septembre.

Le solde cible du TGA est fixé à 850 milliards de dollars. Actuellement, ce solde s’élève à 941 milliards, soit une réduction d’environ 90 milliards au cours des trois prochains mois.

L’effet de cette QRA est légèrement positif pour les liquidités en dollars. Ce n’est pas aussi spectaculaire que l’annonce de novembre 2023, qui avait fait bondir les obligations, les actions et les cryptomonnaies. Mais elle contribuera progressivement à valoriser nos investissements pendant un certain temps.

Republic First Bank

Avez-vous entendu parler de cette petite banque minable ? Moi non plus, avant son effondrement. Un autre échec bancaire non « trop gros pour faire faillite » (TBTF) n’est normalement pas remarquable. Mais ce qui importe, c’est de comprendre la réaction des autorités monétaires américaines.

Le gouvernement américain (via la FDIC) assure les dépôts dans toutes les banques américaines jusqu’à 250 000 dollars. Lorsqu’une banque fait faillite, les déposants non assurés devraient tout perdre. Pourtant, en année électorale, cela serait politiquement inacceptable, surtout si le pouvoir en place a constamment affirmé que le système bancaire était sain.

Voici un extrait de la FDIC :

Au 31 janvier 2024, Republic First Bank comptait environ 60 milliards de dollars d’actifs totaux et 40 milliards de dollars de dépôts totaux. La FDIC estime que le coût pour le Fonds d’assurance des dépôts (DIF) lié à la faillite de Republic First s’élèvera à 667 millions de dollars. La FDIC considère que l’acquisition de Republic First par Fulton Bank constitue la solution la moins coûteuse pour le DIF, fonds d’assurance créé par le Congrès en 1933 et géré par la FDIC pour protéger les dépôts dans les banques nationales.

Pour expliquer clairement ce qui s’est passé, il faut lire entre les lignes.

Fulton a accepté d’acquérir Republic First à condition que tous les déposants soient intégralement protégés, moyennant une contribution financière de la FDIC. La FDIC a versé 667 millions de dollars à Fulton afin que tous les déposants de Republic First soient remboursés intégralement. Pourquoi utiliser le fonds d’assurance pour couvrir tous les dépôts, alors que certains n’étaient pas assurés ?

Parce que sinon, tout le système bancaire s’effondrerait. Tout grand déposant transférerait immédiatement ses fonds vers une banque TBTF, bénéficiant d’une garantie totale du gouvernement sur tous les dépôts. Des milliers de banques à travers le pays feraient alors faillite. Dans une démocratie où des élections ont lieu tous les deux ans, ce n’est pas souhaitable. Une fois que le public saura que les faillites bancaires sont entièrement dues aux politiques de la Réserve fédérale et du Trésor américain, certains imbéciles surpayés devront enfin trouver un vrai travail.

Plutôt que de subir un revers électoral, les responsables ont en réalité garanti implicitement tous les dépôts du système bancaire américain. Cela représente une augmentation implicite de 6,7 billions de dollars, correspondant au montant des dépôts non protégés selon la Banque fédérale de Saint-Louis.

Cela conduit à de l'impression monétaire, car le fonds d'assurance de la FDIC ne dispose pas de 6,7 billions de dollars. Peut-être devraient-ils demander conseil à CZ, car les fonds ne sont pas sécurisés. Une fois le fonds épuisé, la FDIC empruntera à la Réserve fédérale, qui imprimera de la monnaie pour rembourser le prêt.

Comme les autres politiques d'impression monétaire implicite discutées ici, aucune injection massive de liquidités n'est visible aujourd'hui. Mais nous pouvons désormais être certains que des milliers de milliards de dollars de responsabilités potentielles ont été ajoutés au bilan de la Réserve fédérale, et seront financés par création monétaire.

Achetez en mai, puis attendez

Ajouter lentement des milliards de dollars de liquidités chaque mois atténuera les baisses futures des prix. Bien que je ne m'attende pas à ce que le marché crypto reconnaisse immédiatement la nature inflationniste des récentes annonces de politique monétaire américaine, je prévois que les prix vont toucher un plancher, consolider, puis entamer une hausse progressive.

Avec l'arrivée de l'été dans l'hémisphère nord, certains investisseurs crypto sentiront une certaine activité sur le marché, éprouveront un sentiment de richesse anticipée, et profiteront peut-être de lieux prisés pour vivre pleinement la vie. Moi-même, je ne resterai pas toujours scotché au cours du bitcoin ; je pourrai aller danser. La récente vente massive offre une excellente opportunité de débloquer mon USDe et de dépenser des dollars synthétiques sur des altcoins à haute volatilité.

J'achèterai Solana et les dog coins associés pour du trading de momentum. Pour mes positions long terme en altcoins, j'augmenterai ma prise de position sur Pendle et identifierai d'autres monnaies « en promotion ». J'utiliserai le reste du mois de mai pour renforcer mes positions. Ensuite, je hodlerai, attendant que le marché réalise la nature inflationniste des récentes annonces de politique monétaire américaine.

Pour ceux qui veulent mes prévisions, voici les points clés :

1. Le bitcoin a-t-il touché un creux local d'environ 58 600 dollars cette semaine ? Oui.

2. Quelle est votre prévision de prix ? Une hausse vers plus de 60 000 dollars, puis une consolidation entre 60 000 et 70 000 dollars jusqu'en août.

3. Les récentes annonces de politique de la Fed et du Trésor constituent-elles une forme implicite d'impression monétaire ? Oui.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News